我的網誌

我的網誌

圖/Shutterstock

上週美股延續漲勢後回檔,本週聚焦就業數據與AI龍頭財報

上週美股先強後弱,標普500指數週四刷新歷史高點後,週五因PCE通膨數據壓力及科技股獲利了結賣壓,指數回跌,僅羅素2000小幅收紅。聯準會主席鮑爾在Jackson Hole釋出鴿派訊號,市場對9月降息預期升溫,推升中小型股與價值股表現。儘管PCE年增2.9%高於預期,但整體技術面與資金結構改善下,市場仍具支撐。

本週為美股勞動節假期後的短交易週,將迎來壓軸的8月非農就業報告,為聯準會9月決策前最後一份關鍵數據,同時Broadcom與Salesforce等AI龍頭將公布財報,檢驗科技股成長動能是否延續。此外,川普關稅裁決可能進入最高法院,引發市場對國際貿易與財政風險的再評估。整體而言,市場短線震盪機率升高,但若就業數據持續轉弱、AI財報續強,仍有機會延續中期多頭行情。

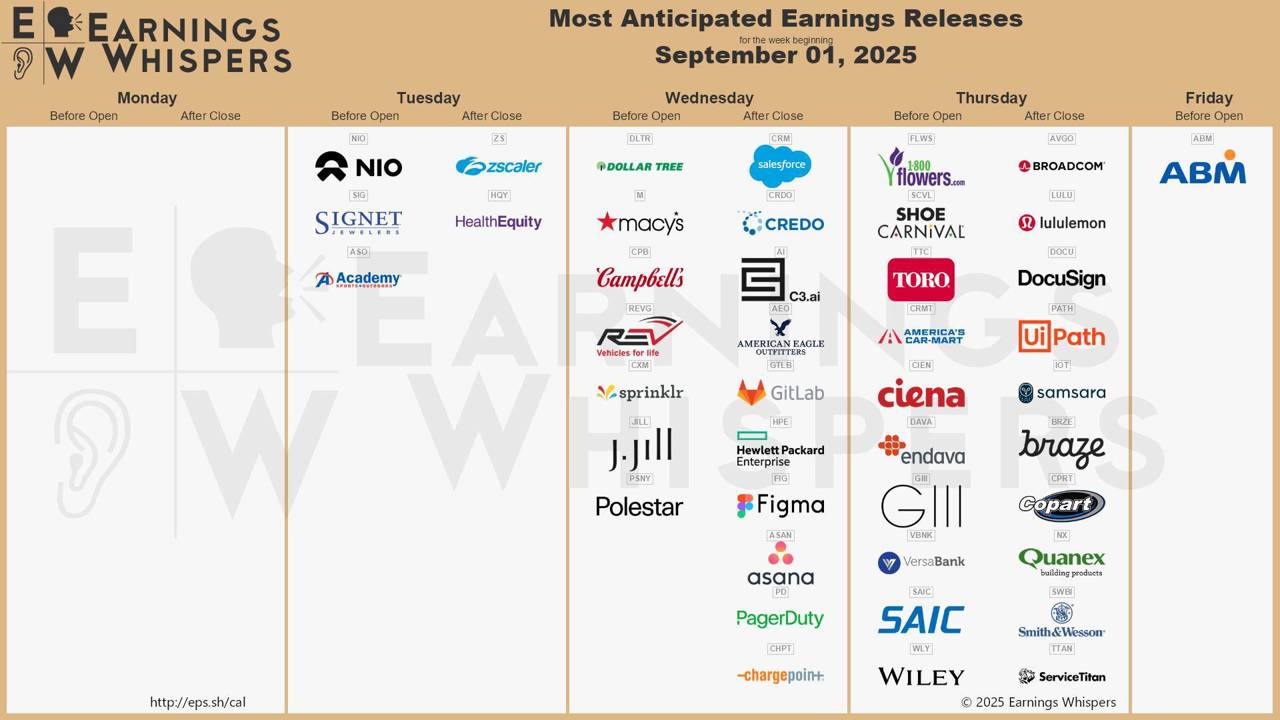

📌 本週重大事件時程(台灣時間)

週一(9/1)

🇺🇸 美國勞動節假期,股債市休市

週二(9/2)

📊 7月營建支出

📊 8月ISM製造業PMI、S&P美國製造業PMI

💼 財報:Zscaler (ZS)、蔚來汽車 (NIO)、HealthEquity (HQY)、Signet Jewelers (SIG)、Academy Sports and Outdoors (ASO)

週三(9/3)

📊 7月JOLTs職位空缺報告

📊 7月工廠訂單

📊 Fed經濟褐皮書發布

🗣️ 聯準會官員發言:聖路易聯準銀行總裁 Musalem

💼 財報:Salesforce (CRM)、Figma (FIG)、惠普企業 (HPE)、Dollar Tree (DLTR)、金寶湯 (CPB)、C3.ai (AI)、梅西百貨 (M)、American Eagle Outfitters (AEO)

週四(9/4)

📊 8月ADP就業報告

📊 8/30當週初領失業金人數

📊 第2季生產力數據

📊 7月美國貿易收支

📊 8月ISM與S&P美國服務業PMI

🗣️ 聯準會官員發言:紐約總裁 Williams、芝加哥總裁 Goolsbee

💼 財報:Broadcom (AVGO)、Lululemon (LULU)、DocuSign (DOCU)、Samsara (IOT)、Ciena (CIEN)、Guidewire Software (GWRE)、Toro (TTC)

週五(9/5)

📊 8月非農就業報告(預期新增7.5萬人、失業率升至4.3%)

📊 平均時薪年增率預期為+3.8%

💼 財報:ABM Industries (ABM)

👉 其他潛在影響事件

美國參議院將審議川普提名之聯準會理事人選

聯準會理事Lisa Cook是否能繼續任職仍待法院裁決

SEC可能加速批准加密貨幣ETF,相關公司已提交申請

中國AI政策與阿里巴巴自研晶片動向引發美中科技緊張升溫

圖/Earnings Whispers

🔍 重大事件分析與市場影響

🔍 聯準會關注就業轉弱,非農報告成9月決策關鍵

8月非農就業報告將於本週五公布,為聯準會9月FOMC會議前最後一份重量級數據。根據市場預期,8月新增就業人數僅約7.5萬人、失業率將上升至4.3%,延續7月數據疲弱走勢,加上近期JOLTs職位空缺與ADP就業報告皆呈現下滑,就業市場明顯轉冷。儘管PCE年增仍達2.9%,距離2%目標仍遠,但Fed主席鮑爾在Jackson Hole已鬆口指出「勞動市場下行風險升高」,暗示將優先關注就業而非通膨。本週就業數據若進一步疲軟,可能強化市場對9月降息預期,對利率敏感族群如科技、地產與中小型股構成利多。但若數據意外強勁,則可能壓抑近期升溫的寬鬆預期,導致利率再度反彈,市場短線震盪風險升高。

🔍 博通Broadcom與Salesforce財報領銜,AI熱潮進入成長驗證期

上週輝達 (NVDA) 雖公布亮眼財報,營收年增56%,但成長幅度已不如先前的爆發力,加上DELL與MRVL財報透露AI伺服器需求放緩,導致AI族群週五出現明顯賣壓。本週Broadcom (AVGO) 與Salesforce (CRM) 將先後公布財報,成為AI產業鏈能否延續成長的關鍵觀察指標。Broadcom為AI基礎架構供應商,其資料中心與AI加速器營收將被市場放大檢視,若展望持穩或上調,有望穩定投資人對AI週期的信心;反之,若顯示需求放緩,將進一步打擊近期回溫的半導體與高科技類股情緒。Salesforce則將釋出其AI與雲端轉型進展,CRM成長動能與企業IT支出趨勢亦將牽動整體雲端產業評價。本週財報結果將直接影響科技股是否有力挑戰前高,並檢驗市場對AI投資週期的耐心。

🔍 中國AI自主化壓力升高,台積電與半導體族群受牽動

市場關注中國科技巨頭如阿里巴巴正積極開發自家AI晶片,目標減少對美國供應鏈依賴,激化中美科技冷戰格局。此舉可能對包括輝達、超微 (AMD)、台積電 (TSM) 等主要供應商形成潛在中長期壓力,尤其是台積電高階製程接單若受限,對整體業績貢獻將有變數。儘管短期內中國自研技術仍難與美方平起平坐,但其政策傾斜與資金投入不容忽視。本週Broadcom對中國客戶曝險程度與訂單動能,將成為觀察中國自研趨勢是否已影響現階段營收的重要線索。投資人須留意該議題可能帶來的評價壓縮風險,尤其對高估值AI概念股而言壓力更大。

🔍 通膨數據高於預期但未動搖多頭結構,短期仍有支撐

8月PCE年增率為2.9%,月增0.3%,雖符合預期但仍遠高於聯準會2%目標,顯示物價壓力尚未完全消退。然而市場並未過度反應,反而在週四創下新高,代表資金已提前預期通膨黏性,並轉向更重視就業與流動性議題。週五科技股領跌帶動回檔,但從技術面來看,標普500、道瓊與那指皆站穩20日均線,等權重指數(SPXEW)甚至突破前高,羅素2000月漲幅達7%,顯示市場結構性轉強,資金非僅集中於科技權值股,廣度改善有助短期行情延續。此外,VIX波動率指數維持低檔、10年期公債殖利率穩定於4.2%左右,顯示風險偏好未明顯轉弱,短期回檔更偏向高檔震盪整理而非反轉。

🔍 川普關稅案再起,貿易與財政風險進入新變數

上週一項聯邦上訴法院裁決認定多項川普時期關稅措施違憲,案件可能進一步上訴至最高法院,若最終確認違法,可能導致數千億美元的退稅與補償。此一事件重新喚起市場對貿易政策與財政壓力的關注,尤其是鋼鐵、太陽能、機械設備等受保護產業未來競爭力將面臨挑戰。若退稅規模過大,亦可能加劇美國財政赤字壓力,進而影響未來支出或債務上限談判進程。雖短線影響有限,但中長期將成為金融市場定價新風險,相關產業個股如美國鋼鐵 (X)、First Solar (FSLR) 等未來幾週波動可能加劇,投資人需密切關注後續發展。

🔍 放大鏡評論

1️⃣ 就業轉弱與通膨韌性並存,市場對降息仍有期待

上週如預期般進入鮑爾「救市模式」,在Jackson Hole年會中轉向鴿派,指出「勞動市場下行風險升高」並暗示將考慮放寬政策,引發市場強勢反彈。然而,週五公布的PCE通膨數據年增2.9%,月增0.3%,雖符合預期但仍高於2%目標,加上個人消費仍強勁成長0.5%,反映通膨黏性仍在。儘管如此,市場選擇聚焦就業轉弱訊號,期待9月降息可能性。本週非農就業數據將是關鍵,若報告持續疲軟,將進一步強化市場對政策轉向的信心。反之,若數據反彈或顯示勞動市場仍具韌性,可能壓制降息預期,利率與美元走勢也將成為觀察重點。

2️⃣ 資金結構改善持續,市場廣度有利多頭續航

從技術面來看,標普500指數與道瓊工業指數上週皆創下歷史新高,羅素2000中小型股與等權重指數(SPXEW)亦同步走強,表現優於那指與科技權值股。加上逾七成標普成分股站上50日均線,顯示廣度顯著改善,非僅少數大型股推升行情。儘管週五出現AI股獲利了結回檔,但VIX仍低於16、10年期美債殖利率穩定,市場風險情緒並未惡化。本週為勞動節後短週,成交量可能較低,指數可能進行震盪整理,但在資金結構與技術面皆偏多的前提下,只要關鍵支撐不失守(如SPX 20日線6420附近),行情中期仍偏向健康整理後續攻。

3️⃣ 操作方向:短線聚焦非農與AI財報,中長線偏多不變

✅ 短線:本週建議採取「事件驅動策略」,聚焦週四Broadcom與週五非農就業數據,控制槓桿與持股水位。若AI財報釋出強勁成長與樂觀指引,可視為短線切入機會,首選輝達 (NVDA)、台積電 (TSM)、Broadcom (AVGO)、超微 (AMD) 等AI供應鏈股;也可搭配XLI(工業)、XLF(金融)等近期表現突出的ETF進行多元配置。若數據不如預期或市場震盪加劇,可短線避險布局SHV(短債ETF)或考慮VIX期權保值。

🔄 中長線方向:建議續抱高品質AI與雲端龍頭,如輝達 (NVDA)、微軟 (MSFT)、台積電 (TSM) 等成長核心持股。防禦性與穩健成長族群仍具吸引力,可關注消費與醫療如可口可樂 (KO)、百事可樂 (PEP)、聯合健康 (UNH)。能源族群方面,近期油價回升、OPEC政策可能帶動新一輪趨勢,建議密切觀察雪佛龍 (CVX)、康菲石油 (COP) 等潛在介入點。整體而言,只要經濟未明顯轉弱且利率政策轉向確認,多頭主軸不變,震盪反而提供進場良機。

📌 附錄:可能受美股本週事件影響的台股個股(供觀察)

台積電(2330)

受惠於AI與高效能運算(HPC)需求穩定成長,以及美國Broadcom、輝達等重要客戶持續下單。若本週Broadcom財報表現優於預期,將有望進一步帶動先進製程接單動能。世芯-KY(3661)

作為AI ASIC設計服務商,受惠於AI加速器與雲端資料中心需求持續增長,與美系晶片大廠合作緊密。本週AI財報表現將牽動市場對AI晶片供應鏈預期。緯創(3231)

為AI伺服器代工重點廠商之一,主要客戶包含Nvidia與Dell。本週DELL與Broadcom相關AI伺服器需求展望,將直接影響市場對緯創未來接單的預期。技嘉(2376)

主攻高階伺服器與AI GPU解決方案,與輝達合作密切。若市場對AI投資週期仍有信心,技嘉有機會持續受惠於AI基礎建設支出。智邦(2345)

聚焦於高階網通設備,為AI資料中心提供高速交換器等基礎建設產品。本週Broadcom在資料中心與網路晶片營收展望,將是智邦股價動向重要參考依據。

延伸閱讀:

【美股焦點】AI股也會失寵?Marvell財報後盤後股價重挫

【美股研究報告】輝達資料中心營收連兩季失色,股價是否被高估?

【美股焦點】輝達為中國特製B30A GPU能否撐起合規新局?

【美股研究報告】美光大幅上修財測,AI推升DRAM與HBM價格

【美股焦點】15%過路費換中國大門重開,輝達超微命運大不同?