我的網誌

我的網誌

又來新關稅,川普11/1開徵卡車關稅

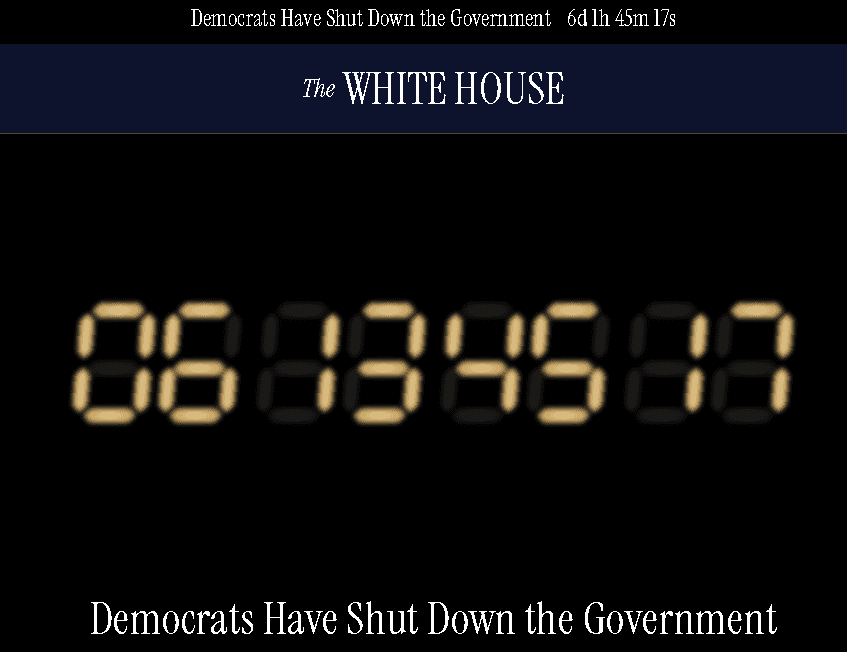

市場短線持續留意美國政府關門,白宮官網上給予的統計時間顯示,民主黨關閉政府逾6天,而昨(6)日美國國會參議院對民主黨提出的旨在結束政府關門的撥款法案進行表決,最終以45票贊成、50票反對,法案未獲通過。隨後,參議院將投票表決共和黨版臨時撥款法案。而雙方看法落差主要在於,民主黨希望共和黨將延長歐巴馬醫改補貼作為任何臨時撥款法案的一部分,共和黨則表示,這個議題應該等到年底再討論。川普(Donald Trump)威脅:「除了已經被迫休假的聯邦工作人員外,還將進行一波又一波的報復性裁員。」

(白宮官網統計政府關門時間 資料來源:The White House)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

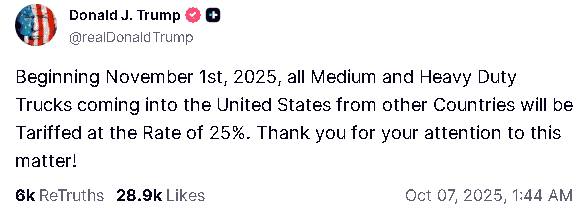

此外,關稅部分,川普(Donald Trump)於自家社群媒體Truthsocial上發文表示:「自2025/11/01起,所有從其他國家進入美國的中型和重型卡車將被徵收25%的關稅。」

(Trump表示自11/01起對外來中型、重型卡車徵收25%關稅 資料來源:Truthsocial)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

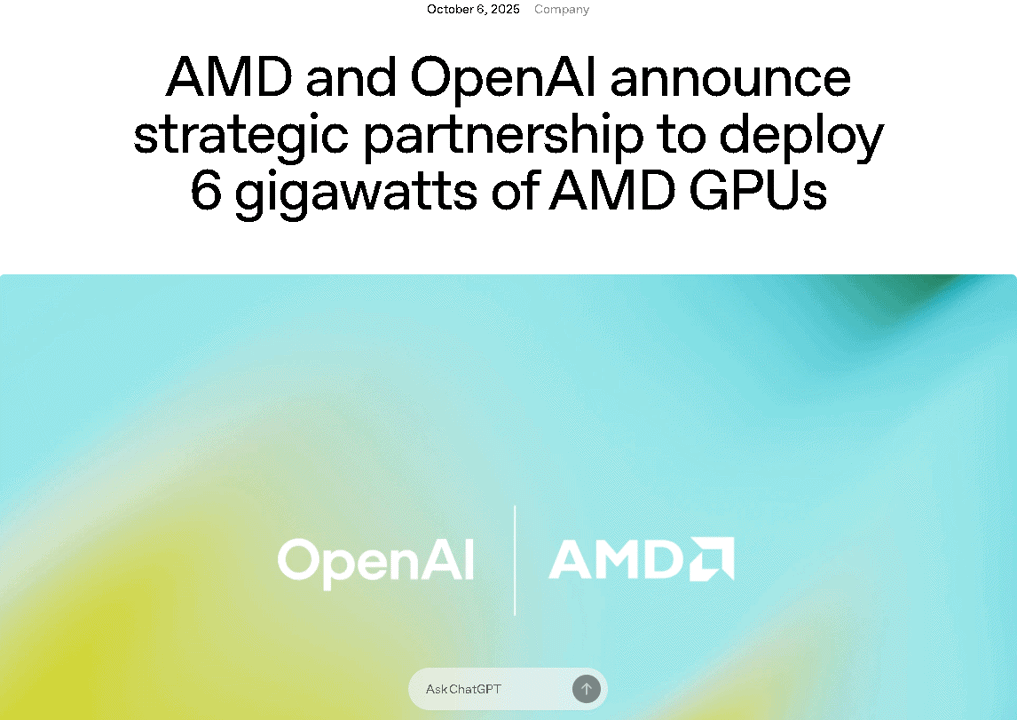

在AMD與OpenAI晶片協議部分,OpenAI昨(6)日於官網發布新聞稿表示:「OpenAI將根據多年、多代協定部署6千兆瓦AMD GPU;OpenAI將於2026年下半年開始部署AMD Instinct™ MI450系列GPU,初始部署功率為1千兆瓦;作為協議的一部分,為了進一步協調戰略利益,AMD已向OpenAI發行最多1.6億股AMD普通股的認股權證,該認股權證將在實現特定里程碑時歸屬。首批認股權證將在初始1千兆瓦部署時歸屬,後續認股權證將隨著購買規模擴大至6千兆瓦而歸屬。」昨(6)日美國科技股再度飆升,AMD昨(6)日早盤一度大漲34.27%,雖買盤力道未能延續,終場漲幅收斂至23.71%,但仍帶動費半再度衝高,昨(6)日美股四大指數漲多跌少,漲跌幅介於-0.14~+2.89%,其中道瓊獨黑。

(OpenAI發布新聞稿宣布與AMD建立策略夥伴關係 資料來源:OpenAI)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

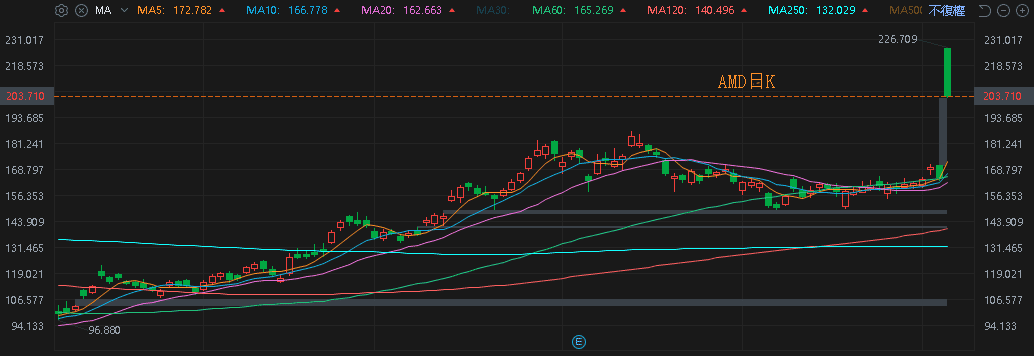

(AMD日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

政府關門,經濟數據荒延續

昨(6)日美國9月諮商會就業趨勢指數未公布,前值為106.41,

由上來看,世界大型企業聯合會(The Conference Board)未能公布數據,從先前美國8月諮商會就業趨勢指數公布時給予的報告可以發現,組成就業趨勢指數的8個領先指標中,

1. 初請領失業金,為美國勞工部公布,

2. 臨時工行業僱用的員工數量,為美國勞工統計局公布,

3. 非自願兼職工人與所有兼職工人的比例,為美國勞工統計局公布,

4. 職缺數,為美國勞工統計局公布,

5. 實際製造業和貿易銷售額,為美國經濟分析局公布,

6. 工業生產,為美聯儲公布

7. 表示「工作難找」的受訪者百分比,由諮商會消費者信心調查摘出,

8. 目前無法填補職位的公司百分比,由全國獨立商業研究基金會聯合會公布,

有高達5個數據受美國政府關門影響,導致未能更新數據,本週市場持續關注美國政府關門與數據荒,昨(6)日美元指數終場收漲0.40%,多空爭奪季線,本週留意今(10/7)日美國8月貿易帳、美國9月紐約聯邦儲備銀行1年通膨預期;週四(9)當週初請領失業金人數,美國8月批發銷售月率;週五(10)美國10月密歇根大學消費者信心指數、現況指數、預期指數初值,10月1年期通膨預期初值、5~10年期通膨預期初值。

美政府關門、法國新總理辭職,金市續創新高

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國兩會對2025經濟成長率預期目標訂在5%,但中國

◆通縮尚未改變,內需不足(8月CPI、PPI重陷通縮),

◆失業仍高(2025畢業生人數預期續創新高仍不利2025就業市場<7月畢業潮>)

◆寫字樓空置率居高不下(2Q25上海寫字樓空置率仍不理想)」等根本問題並未解決,

雖有AI浪潮為科技業帶來重新估值的前景,仍須留意資金集中在科技股,但金、傳板塊相對難有提振的風險,恆生今(7)日中秋節翌日休市一日,昨(6)日收跌多空爭奪09/18前高,仍維持強多格局,上證10/01~08逢國慶節休市,09/30續強收漲上探09/18前高,,

(恆生指數日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

昨(6)日美元指數終場收漲0.40%,多空爭奪季線,失守月線前,相對限制美元計價的金市多方表現空間,2、3、5年期美債殖利率皆收復10日線,且其中2年期美債殖利率收復月線,月線失守前,將相對限制不孳息的金市多方力道,

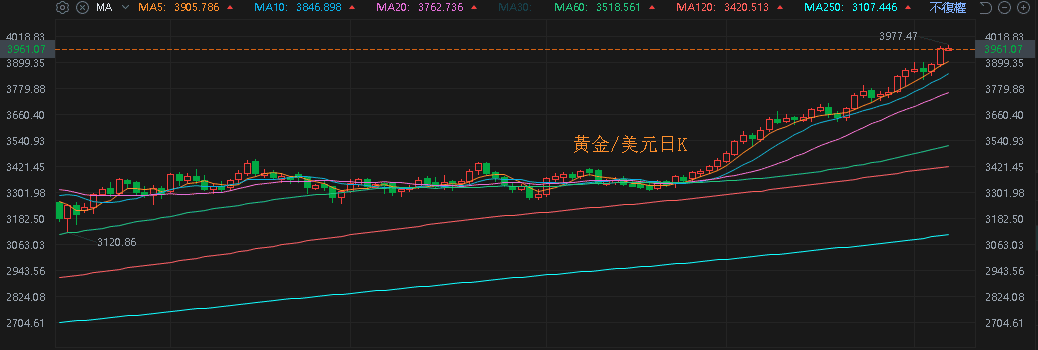

不過,事件上,美國政府關門帶來的觀望持續發酵,川普(Donald Trump)也以裁員威脅,此外,法國新總理勒克努(Sebastien Lecornu)昨(6)日辭職,距離其正式上任僅26天,辭職主因為新內閣人事安排遭到國會多方猛烈批評,甚至面臨不信任投票壓力,導致難以推動施政,昨(6)日黃金/美元終場收漲1.91%,以3,961.13美元/盎司作收,續創新高。

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

OPEC增產幅度低於預期,兩油挑戰5日線

油市上,供給面部分,OPEC 09/07公布的新聞稿顯示:2023/04宣布的165萬桶/日額外自願調整產量基礎上,再實施13.7萬桶/日的產量調整,此項調整將於2025/10月實施,試圖搶回市占,

並且川普(Donald Trump)過往06/23時更曾經直接於自家媒體Truthsocial上公開貼文要求能源部鑽井,以增產頁岩油的方式出手干預油價,皆加重市場對供過於求的觀望;IEA 09/11公布的月報認為市場供應明顯過剩,

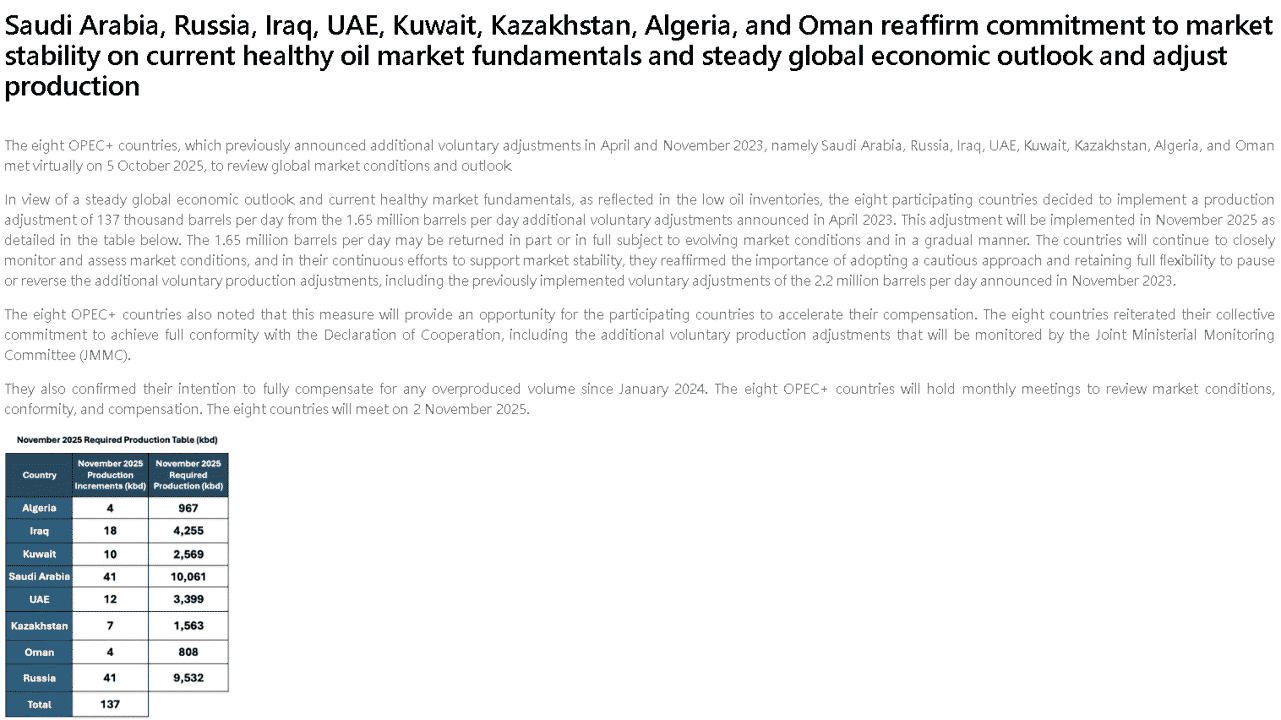

OPEC前(5)日發布新聞稿,顯示:「鑑於全球經濟前景穩定以及目前低石油庫存所反映出的良好市場基本面,八個參與國決定在2023/04宣布的165萬桶/日額外自願調整產量基礎上,再實施13.7萬桶/日的產量調整。此項調整將於2025/11月實施,詳情如下表。這165萬桶/日的產量可能會根據市場狀況的變化,逐步全部或部分恢復。」

(OPEC新聞稿顯示,本次決定自11月起增產13.7萬桶,增幅持平10月數據 資料來源:Truthsocial)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

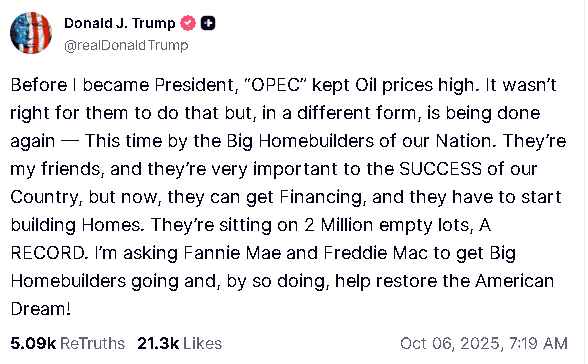

而川普(Donald Trump)於自家社群媒體Truthsocial上發文表示:「在我擔任總統之前,OPEC一直維持著高油價。他們這樣做是不對的,但現在,他們又以另一種形式再次這樣做了——這次是我們國家的大型房屋建築商。他們是我的朋友,對我們國家的成功至關重要,但現在,他們可以獲得融資,必須開始建造房屋。他們坐擁200萬塊空地,創下了紀錄。我請求房利美和房地美幫助大型房屋建築商恢復運營,以此幫助重建美國夢!」

(Trump貼文抨擊高油價 資料來源:Truthsocial)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

但OPEC增幅低於市場預期的50萬桶/日,並且俄羅斯的Kirishi煉油廠因烏克蘭的無人機攻擊而大幅減產仍對油市提供支撐力道,昨(6)日美、布油終場分別收漲1.70%、1.80%,多空爭奪5日線,短期格局仍宜持續留意俄烏和談進展,與俄烏和談後是否美、歐放寬對俄制裁,令俄油重返油市,

中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上,川普(Donald Trump)第二任期內持續抨擊高油價,不利上行動能,仍維持「百元大壓為長線關鍵分水嶺」的看法。

能源缺口危機仍存,微型核反應爐Nano Nuclear Energy接棒承寵!

S&P500指數11大板塊漲6跌5,資訊科技、公用事業2大板塊終場分別收漲1.01%、0.97%,表現較佳,房地產、消費必需品2大板塊終場分別收跌1.00%、0.73%,表現較弱,

成分股中,AMD、Tesla終場分別收漲23.71%、5.45%,表現最佳,AppLovin、Verizon Communications終場分別收跌14.03%、5.11%,表現最弱。尖牙股部分,Meta漲幅0.72%,Amazon漲幅0.63%,Netflix漲幅0.87%,Apple跌幅0.52%,Alphabet漲幅2.05%,

道瓊成分股跌多漲少,Salesforce、Microsoft終場分別收漲2.25%、2.17%,表現最佳,Verizon Communications、Sherwin-Williams終場分別收跌5.11%、2.80%,表現最弱。

費半成分股漲多跌少,AMD、Astera Labs終場分別收漲23.71%、10.00%,表現最佳,Qorvo、NVIDIA終場分別收跌1.14%、1.11%,表現最弱。

值得留意的是,先前提及Tesla季度交車優於預期,Tesla官方X在10/5發文,內容為帶有Tesla logo的車輪框快速旋轉後,畫面全暗僅存10/07的日期,暗示10/07可能會有新車款發布,

(Tesla發文暗示可能發布新車款 資料來源:Tesla's X)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

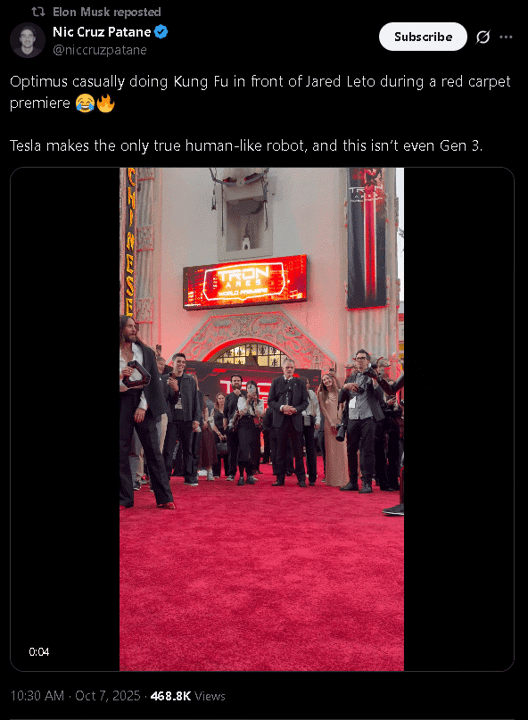

於機器人部分,今(7)日則有馬斯克(Elon Musk)於個人X發布貼文「Optimus 出席《創:戰神》(Tron: Ares)首映會!」並轉發Optimus展示武術動作的影片,

(Musk轉發Optimus於《創:戰神》首映會上展示武術動作的影片 資料來源:Tesla's X)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

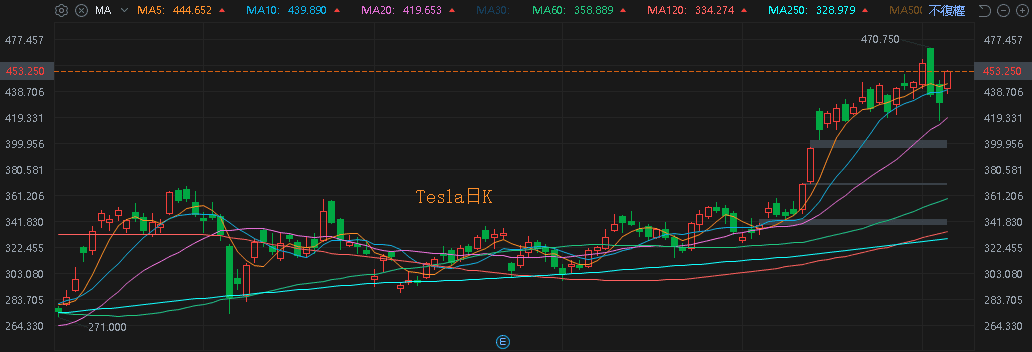

德國柏林Gigafactory的廠長André Thierig在內部活動中透露:「輕量版ModelY 將在幾週內開始量產和交付,這幾乎可以確認將至的產品發佈將推介此車型,市場持續等待Tesla平價版本的Model Y相關定價與細節規格訊息,加上Optimus給予的前景預期,昨(6)日Tesla股價大漲5.45%,搶回5日、10日線,

(Tesla日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

此外,同樣值得留意的是美國能源相關政策部份,先前08/27川普曾直接表示「現在全美電力作為計算基礎,要甚至有3倍電力才能維持AI領先優勢,不會朝風力、太陽能的部份發展。」09/26美國能源部長曾提及「小型核反應爐最快8年可商轉。」

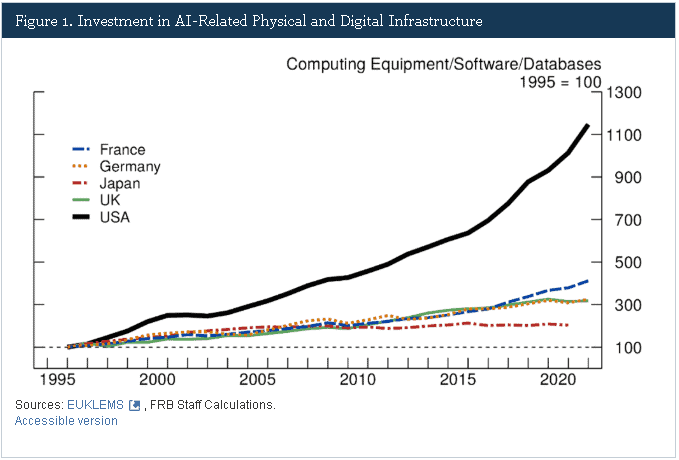

而昨(6)日Federal Reserve Board發布的《已開發經濟體的人工智慧競爭現狀》研究報告顯示,美國在計算、軟體和資料庫領域進行了早期的巨額投資。從1995年到2021年,這些領域的年度實際投資成長了十倍以上,遠遠超過了其他AFE國家,後者的年均實際投資成長了兩到四倍。這些早期投資提供了運算能力、網路和硬件,使美國在人工智慧相關的創新和推廣中處於領先地位,

(人工智慧相關實體和數位基礎設施的投資 資料來源:Federal Reserve Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

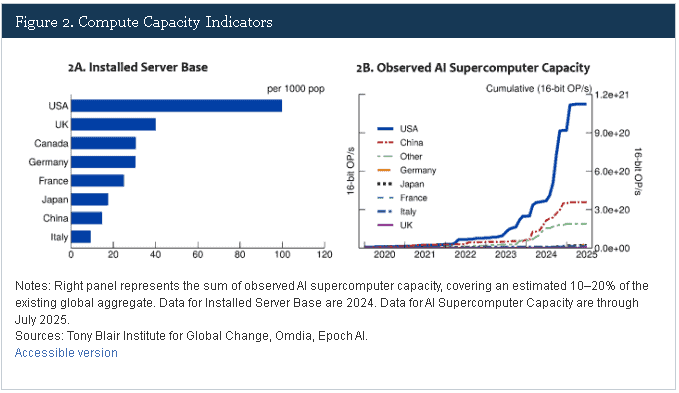

過去十年,美國的資料中心建設激增。截至2024年,美國估計擁有4,049個資料中心,遠超過歐盟(約2,250 個)、英國(484個)和中國(379 個)。僅在2024年,美國就增加5.8 GW的資料中心容量,而歐盟為1.6 GW,英國為0.2 GW。以人均計算,美國的伺服器數量為每千人99.9台,遠超過其他已開發經濟體和中國(圖2A),

高階運算,尤其是人工智慧超級計算機,對於大規模模型訓練以及近期基於推理的任務尤其關鍵。美國在人工智慧超級電腦累積容量方面佔據主導地位,控制全球高階人工智慧運算能力的約74%,而中國佔14%,歐盟佔4.8%(圖2B),

(各國計算能力 資料來源:Federal Reserve Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

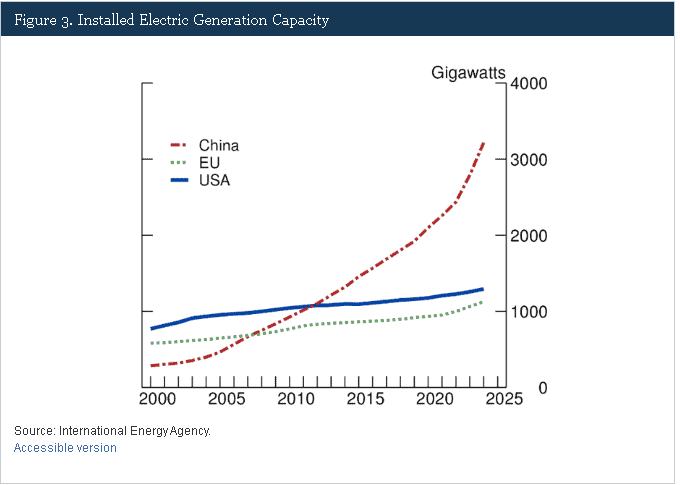

但AI快速成長正在推動資料中心電力需求的大幅成長,凸顯發電和輸電能力在支援AI基礎設施的重要性。RAND公司估計,到2028年,全球AI電力需求可能達到117 GW;而國際能源總署則預測,到2030年,全球資料中心的電力消耗將成長一倍以上,其中美國和中國將佔成長的80% 。

十多年前,中國的發電裝置容量就超過了美國(圖3),約3,200 GW,而美國和歐盟分別為1,293 GW和1,125 GW。光是2024年,中國就新增了429吉瓦的淨發電容量,是美國淨新增容量的15倍多,

尚不清楚美國的發電和輸電能力能否跟上快速成長的資料中心需求,目前,已安裝的資料中心約占美國平均能源消耗的8.9%,而歐盟和中國分別為4.8%和2.3%。這凸顯美國可能需要額外供應的規模,以支援AI基礎設施的持續擴張。

(發電裝置容量 資料來源:Federal Reserve Board引用IEA數據)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

在AI基礎建設需求持續帶動電力、能源前景吃緊,且美國官方公開表明扶持的背景下,昨(6)日美股中核能股表現續搶眼,微型核子反應爐為主【主要為開發下一代先進微型核子反應爐,產品包含ZEUS(實心電池反應爐)、ODIN(低壓冷卻劑反應爐)】,並且旗下子公司HALEU Energy Fuel也有開發和製造高含量低濃縮鈾(HALEU)的Nano Nuclear Energy成為主要多方指標,股價大漲20.54%,Oklo、Lightbridge也分別大漲8.79%、6.93%。

(Nano Nuclear Energy日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後:連結點我 → 《新客戶、新品帶動出貨大幅成長,9 月營收創歷史新高》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》