我的網誌

我的網誌

戴爾科技(DELL)於 8 月 28 日公布 FY26Q2 財報,營收與 non-GAAP EPS 雙雙優於市場預期,並上調全年財測,展現 AI 伺服器帶動的強勁成長動能。不過,毛利率與營業利益率卻不如預期,顯示在銷售規模快速放大的同時,獲利能力正面臨壓力。消息公布後,股價盤後隨即下跌約 5%,凸顯市場對「營收增長但利潤率卻下滑」的擔憂。

戴爾的轉型,PC 與 AI 伺服器雙核心驅動

戴爾科技(Dell Technologies)成立於 1984 年,總部位於美國德州,是全球 PC 與伺服器市場的重要供應商,業務遍及 170 多個國家。公司的營運核心分為兩大事業群:

- 用戶解決方案(Client Solutions Group, CSG):涵蓋筆電、桌機、工作站與周邊設備,主要服務企業與消費市場。

- 基礎設施解決方案(Infrastructure Solutions Group, ISG):提供伺服器、網路設備與儲存解決方案,近年隨著 AI 伺服器需求爆發,已躍升為戴爾的主要成長引擎。

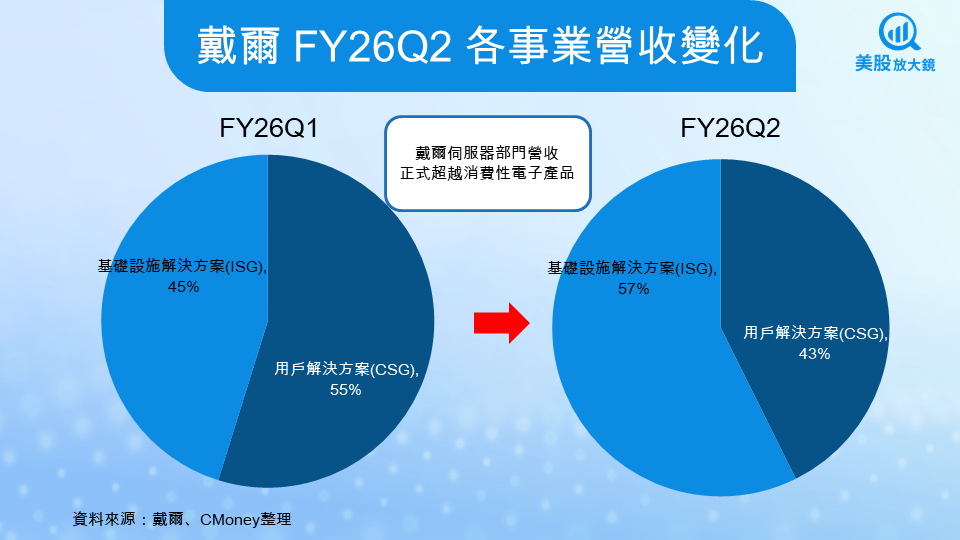

從營收結構變化可以清楚看出這一趨勢:在 FY26Q1,CSG 仍占 55%,ISG 占 45%;但到了 FY26Q2,ISG 的比重已升至 57%,正式超越 CSG 的 43%。這意味著戴爾的伺服器業務已經成為公司最大營收來源,也凸顯出其成長重心正由傳統 PC 轉向 AI 驅動的基礎設施。

戴爾 FY26Q2 財報營收亮眼,卻難掩毛利壓力

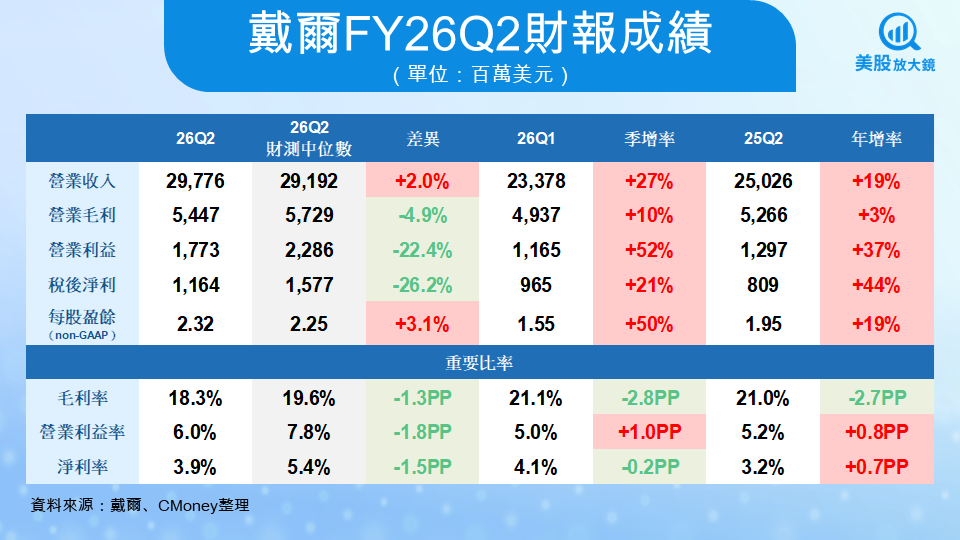

戴爾在 FY26Q2 交出亮眼成績單,營收達 298 億美元,年增 19%,不僅創下新高,也優於市場預估的 292 億美元;non-GAAP EPS 也來到 2.32 美元,年增 19%,略高於市場預期的 2.30 美元。雖然營收與獲利數字雙雙超越市場預期,但毛利率僅 18.3%,明顯低於市場期待的 19.6%。這顯示戴爾在銷售規模快速擴張的同時,因 AI 伺服器必須採購昂貴的 輝達(NVDA)晶片,加上競爭激烈,導致整體獲利率承壓。換句話說,公司「錢賺得比市場想的多,但利潤卻被稀釋」,這也是股價在盤後下跌的主要原因。

戴爾 FY26Q3 與全年展望,AI 出貨再度上修,成長動能不減

展望後續季度,戴爾給出的 FY26Q3 財測預估營收落在 265–275 億美元之間,年增約 11%,但季減 9.3%,non-GAAP EPS 則可達 2.45 美元。全年目標上調,公司預期 FY2026 營收將達 1050–1090 億美元(中位數年增 12%),non-GAAP EPS 可達 9.55 美元,年增約 17%。

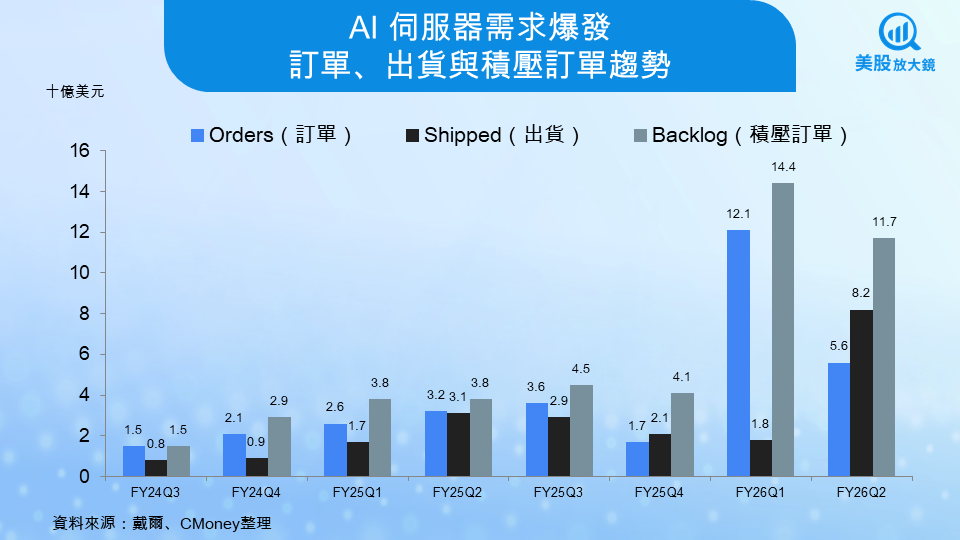

最受市場矚目的 AI 伺服器業務,全年出貨指引再度上修,由先前的 150 億美元拉高至 200 億美元。光是上半年,出貨金額就已經達到 100 億美元,超越去年全年水準,顯示 AI 伺服器需求比市場原先想像更為強勁。

在電話會議上,管理層進一步強調 AI 是公司未來的「核心引擎」。目前企業與主權級客戶的訂單皆呈現雙位數成長,整體潛在訂單管道(pipeline)的規模,已經是現有積壓訂單(backlog)的好幾倍,顯示需求持續加溫。此外,戴爾也成為全球第一家出貨 NVIDIA GB200 與 GB300 NVL72 系統的供應商,凸顯其在速度與垂直整合上的領先優勢。不過,管理層也坦言,AI 伺服器短期內仍會壓縮毛利率,但隨著出貨規模持續擴大,以及儲存、網路與服務等高毛利解決方案帶動附加價值,下半年整體獲利率可望回升。

換言之,戴爾不僅展現了對 AI 伺服器需求的信心,也透過財測上修,向市場傳遞「高成長與長期可持續」的訊號。

亮點與市場擔憂

戴爾在 FY26Q2 交出亮眼成績單,AI 伺服器業務成為最大亮點。單季出貨高達 82 億美元,積壓訂單仍達 117 億美元,顯示需求持續火熱,也推動 ISG 營收年增 44%,實現連續六季雙位數成長。更關鍵的是,管理層透露目前超過七成的已安裝伺服器仍停留在第 14 代或更舊機型,意味著整體市場仍處於換櫃週期的早期階段,後續升級需求龐大。除此之外,下半年還有 Windows 10 終止支援所帶來的 PC 換機潮,為用戶解決方案業務提供額外助力。公司同時持續透過回購與配息 回饋股東,彰顯資本回報的決心。

然而,市場擔憂並未消失。雖然 AI 伺服器帶動了營收成長,但由於採用昂貴的 NVIDIA 晶片,加上競爭激烈,毛利率僅 18.7%,低於市場預期,這正是財報公布後股價在盤後下跌的直接原因。此外,儲存業務在美國需求放緩,以及高利率環境推升財務成本,都可能進一步壓縮戴爾的獲利空間,是投資人需要持續追蹤的重點。

在 AI 驅動下,戴爾股價仍具 10–15% 上漲空間

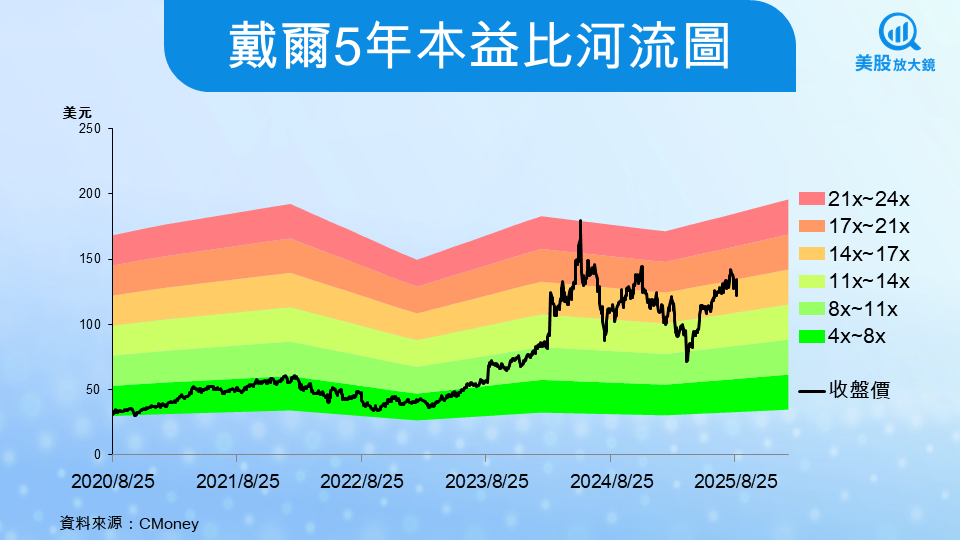

對投資人而言,戴爾的定位已相當明確。中長期來看,AI 伺服器已逐步取代傳統 PC,成為公司最核心的成長引擎。隨著企業與政府持續加大對 AI 基礎設施的投入,戴爾有望在伺服器換櫃與新一代資料中心建設潮中長期受惠。估值方面,公司前瞻本益比僅約 12.9 倍,本益成長比(PEG)小於 1,顯示戴爾的股價仍相對同業被低估。

不過,短期風險仍不容忽視。AI 伺服器雖帶動營收爆發,但由於高度依賴昂貴的 NVIDIA 晶片,毛利率持續承壓,股價易隨市場情緒或輝達調整價格策略而震盪。這也是財報公布後,股價盤後回落的主要原因之一。

總結來說,戴爾是一檔「營收成長確定、估值具吸引力」的 AI 伺服器概念股。短線雖受毛利率與市場波動挑戰,但若股價拉回,反而可能成為長期投資者的切入良機。

台股相關概念股

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。