我的網誌

我的網誌

【產業戰隊VIP】AI耗電量5年內翻4倍,BBU供應鏈成大贏家

- 本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

前言: AI伺服器停機成本太昂貴,電源產品規格將升級並導入BBU

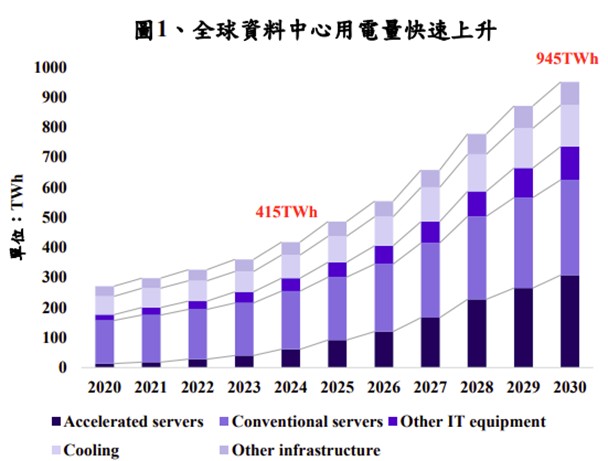

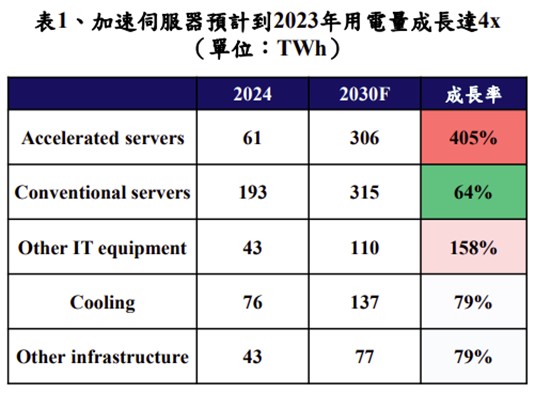

- 國際能源總署(IEA)發布最新的預測,全球資料中心到2030年用電量將提升至945 TWh、電力需求較2024年成長128%;其中若單以AI伺服器相關的耗電量來看,會從2024年的61 TWh成長4倍至306 TWh,這個水準相當於台灣所有人一整年的用電量。

【產業戰隊VIP】AI耗電量5年內翻4倍,BBU供應鏈成大贏家

- 本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

前言: AI伺服器停機成本太昂貴,電源產品規格將升級並導入BBU

- 國際能源總署(IEA)發布最新的預測,全球資料中心到2030年用電量將提升至945 TWh、電力需求較2024年成長128%;其中若單以AI伺服器相關的耗電量來看,會從2024年的61 TWh成長4倍至306 TWh,這個水準相當於台灣所有人一整年的用電量。

- 由於AI用電量成長速度太快,導致資料中心停機的狀況越來越頻繁,研究機構統計造成AI資料中心停機的事件中,約52%比例來自電力供應不足或不穩定。資料中心停機並非再開機就能運行這麼簡單,停機可能會導致一部分資料遺失、甚至整個硬體因而損壞,或是導致雲端服務中斷,進而影響客戶權益或損失,目前平均約16%停機事件會讓雲端資料中心業者損失超過100萬美元,顯示停機對資料中心業者的影響並不小。

- 為了讓資料中心更有效且穩定地訓練AI語言模型,並降低後續因停機而必須修復資料或更換硬體所需耗費的時間與心力,資料中心業者無不升級電源產品規格並增加對HVDC、BBU與UPS等電源設備的採購金額。

- 資料來源:IEA、iThome

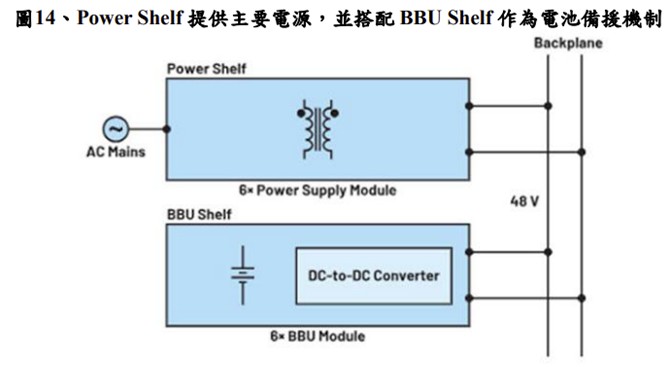

- HVDC全名是高壓直流輸電,是一種使用直流電進行長距離電力傳輸的技術,適用於對高效能和高可靠性有需求的應用。相較於傳統的交流電UPS系統,HVDC免去了將直流電轉換為交流電的過程,能量轉換損耗較少,使整體用電效率提升。HVDC雖然是資料中心電源產品升級的一大重點,但目前因大多數資料中心的設計架構為UPS,短時間內難以全數轉換為HVDC,這就讓BBU作為中介者的重要性大幅提升。

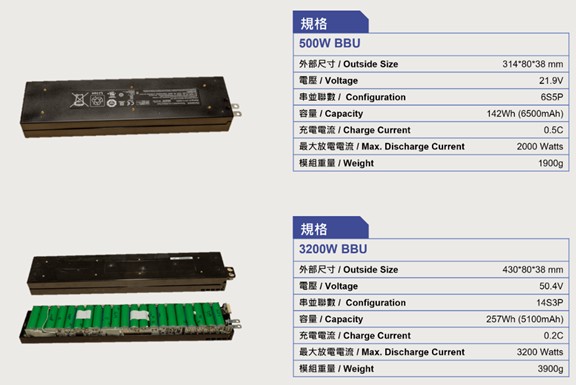

- BBU的全名是備援電池模組,顧名思義就是在AI伺服器電源中斷時作為備用電源,讓資料中心運行不至於中斷。由於目前大多數資料中心的用電模式仍採用傳統UPS架構,而UPS從電源中斷到重新供電大約需要花3分鐘時間,因此BBU的設計也以能支應AI伺服器運行約3分鐘為主,藉此避免資料遺失和服務中斷等問題,大幅減少資料中心的停機事件與後續成本。

- 資料來源:福邦投顧

台達電營運潛力: AI電源掌握60%供貨市佔,且技術能力不斷拉開與同業差距

- 台達電(2308)是全球規模最大的交換式電源供應器廠商,近幾年因應全球產業競爭加劇以及客戶對整合要求提升,公司已逐步從以往提供單一關鍵零組件的角色變成能提供整體節能解決方案的服務商,使公司在AI資料中心、工廠自動化、電動車及儲能應用等領域都掌握優勢。

- 台達電目前在AI資料中心的電源解決方案掌握約60%供貨市佔,受惠 GB300 機櫃電源從 120kW 提高至 140kW、電源模組的平均功率也從 5.5kW 提高至 10kW 以上,不僅使產品單價提升,台達電也藉此拉開和同業間的技術差距。

- 以長期趨勢來看,未來在邁向高算力發展的過程中,目前的 AC 電源設計將逐步面臨瓶頸;特別是當 2026 年運算平台 Rubin Vera 機櫃電源將從 140kW 朝向 200kW 以上發展時,電源與散熱都需要重新設計。在系統架構中電源將開始導入 DC 高 壓電源(800V),透過減少電力轉換流程,使整體轉換效率從提高至 90%以上,降低高速運算的能源損耗。另外,台達電在散熱領域佈局多年,從原先到風扇到目前的液冷散熱都掌握自製能力,使公司逐步成為美國CSP廠的供應商之一,有助今年整體資料中心產品營收將達到超過2,000億元的水準。

- 資料來源:公司官網、法說會資料

AES-KY營運潛力: 亞馬遜下單量增加,今年BBU營收可望年增70%

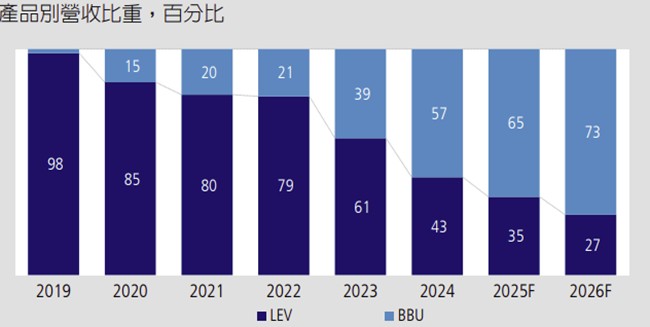

- AES-KY (6781)是新普集團旗下的電池廠,公司過往的銷售重心為電動車電池,近兩年在資料中心電源需求迅速攀升下,目前營收已超過50%來自BBU。

- 目前除了受惠主要客戶亞馬遜的ASIC AI伺服器訂單量提升,使BBU產品在今年下半年營收具有逐季成長的動能;今年下半年也會有新的5G電信和工業應用的儲能(ESS)客戶貢獻BBU營收,使今年BBU營收至少會成長70%以上至超過100億元的水準。獲利性的部分,公司認為美國關稅影響有限,目前有能力將成本轉嫁給客戶。

- 車用的部分,目前車市買氣雖仍不佳,但客戶庫存水位已於 2024 年觸底,2025 年拉貨狀況逐步回到過往正常水準。在伺服器電源產品的需求持續提升、車用業務也恢復成長性的帶動下,AES-KY今年營收與獲利可望達到年增50%以上的表現。

- 資料來源: 凱基投顧、法說會資料

順達營運潛力: 透過電源供應器廠商順勢切入資料中心供應鏈

- 順達(3211)生產的電池主要應用於筆記型電腦、平板、手機電池組、輕型電動輔助自行車/摩托車、伺服器不斷電系統及資料中心等。公司早期以 IT 電池產品為主,在NB與PC電池模組掌握約10%市占率,近幾年隨AI需求成長,公司非 IT 產品出貨量也跟著逐步拉升。

- 順達目前在資料中心電源產品的供應模式是將其產品交給電源供應器廠商,組裝成完整的 BBU 後再交付給終端客戶。基於順達過去和電源供應器製造商有較長期的合作經驗,使公司順勢打入多家資料中心業者供應鏈,公司預計今年非 IT 業務營收占比將提升至 30%~40%。

- 順達2024年處分投資性不動產,貢獻EPS約12.5元;2025年對機場捷運 A7 站土地開發部分,公司手上還有 13,382 坪土地,目前正進行兩個開發計劃。1)1,926 坪二期廠辦大樓,1H25取得使用執照,一半自用、一半出租使用,2)剩餘 11,415 坪,第一期預計開發 4,272 坪,預計仍以廠辦大樓為主,目標今年底前可以取得建照。

- 資料來源: 公司官網、法說會資料

技術分析: 台達電股價強勢,AES-KY與順達可待回檔再布局

- 近期台達電股價站穩各期均線之上,短線上回檔未破10日線皆可視為多頭格局。

- 資料來源:隊長七龍珠

- AES-KY先前在回測月線後守穩並醞釀一波新的攻勢,短線上隨投信開始買超,有助多頭行情延續。

- 資料來源:隊長七龍珠

- 近期順達股價月線有撐,短線上量能進一步放大突破前高。

- 資料來源:隊長七龍珠

結論: 資料中心功耗提高,供應鏈獲利成長性皆達雙位數

- 法人看法

- 台達電

- 國泰投顧:2Q25 隨著 GB200 生產良率的改善,開始進入大量產階段,再加上 ASIC 機種持續增加訂單,預估 EPS 季增+21%。2025~2026 主要成長動能仍將以伺服器相關為主,高階機櫃電源的功率提高 +16%,帶動散熱與電源規格持續升級,預估 25/26 年 EPS 17.63/ 22.33 元。展望未來在電源與散熱的持續布局,目標價由 495 元(32x 修正前 FY25E EPS)修正至 491 元(22x 修正後 FY26E EPS),評等維持買進。

- 群益投顧:AI 與 Data center 電源產品價格與毛利率較 佳,相關成長有助於整體毛利率提升。N 公司新一代產品設計變更,致使 DC to DC converter 營收下滑,但 AC/DC 電源需求大幅增加,整體電源營收仍會成長。受惠於 AI、Data Center 領域需求成長,營收與獲利可望提升,預估 2025 年稅後 EPS 為 17.42 元,維持 Buy 投資評等,目標價調升至 475 元 。

- AES-KY

- 凱基投顧:反映台幣升值,目前預期3Q25營收約季持平,4Q25亦與3Q25營收相當。2025年公司將受惠AI伺服器BBU需求成長,雖GB200或GB300的BBU裝設將為選配,但AES-KY為合格的BBU供應商,將受惠AI伺服器功率密度提高、推動BBU容量密度與ASP上升之趨勢。公司預期受到美國關稅的影響有限,目前BBU出貨多出給電源廠整合再至終端客戶,而其LEV產品主要出貨給歐洲區域之電動自行車品牌,然而仍有因美國關稅讓客戶希望供應商產品讓利之風險。預估公司2025年EPS年增60%至40.66元,2026年EPS年增22%至49.75元,評等為「增加持股」,目標價1,085元,基於24倍2025-26年平均EPS預估。

- 國泰投顧:受惠於 CSP 客戶的備用電源持續朝向 BBU 型式發展,BBU 在 2H24 穩定成長。預估 2025 年 BBU 占比將達 20%以上,電池平均容量將有所提高;LEV 市場仍待新機種的規格提升,目前僅部分機種導入高容量電池。考量中長期 BBU 仍有穩定成長,但高容量電池的導入比例仍低於預期,且電池芯價格目前仍是處在低檔,因此給予中間偏下位置 15 倍預估值(過往半年在 12~22 之間)。為中立建議,目標價 515 元,依據 2025 之預估每股盈餘。

- 順達

- 元富投顧:2025 年受惠 BBU 業務大成長,預估非 IT 營占比由 2024 年 16%提升至 40%,推估非 IT 毛利率約 35%-40%,產品結構持續優化。GB200 機櫃 BBU 規格為一層 compute tray 放 6 個 5.5KW BBU,一櫃共 2 層 BBU。BBU 發展趨勢為瓦特數持續增中,但沒有看到層數增加,預期 Rubin 時代將採用 8KW,公司持續擴增 BBU 台灣及泰國廠產能,BBU 2025 年產能呈現倍數成長,營收 YOY +154%。2026 年推估現金股利 10 元,殖利率 7.35%,預估 2025 年 EPS 8.45 元,目標價 240 元(28X2025EPS),評等維持買進。

- 福邦投顧:展望 2025 年,IT 產品持續面臨削價競爭壓力,營收將進一步下 滑,然而隨著資料中心對 BBU 需求提升,推升非 IT 產品營收增長,將為未來重要的成長動能來源。研究員預估順達 2025 年營收 142.84 億元,YOY+2.7%,EPS 7.30 元,YOY-58.5%。研究員基於今年預估 EPS 進行評估,目前評價雖高,但撇除 2021 年與 2024 年不動產挹注外,順達近年整體配息率高達 90%以上,同時加上富宇合作分建案剩餘 5 元將搭配 2025 年本業獲利做分 配,殖利率具吸引力,加上未來 BBU 需求持續擴大,順達將為主要受惠者,故綜合以上考量,研究員給予買進評等,目標價175元。

- 總結: AI推升耗電量增加是不變趨勢,BBU規格升級勢在必行

- 無論未來AI市況再怎麼變化,語言模型變得更複雜、需要更多運算資源都是不會變的趨勢,資料中心耗電量自然也就會跟著增加。為了避免斷電、停機所產生的種種麻煩與損失,AI伺服器升級BBU規格是勢在必行,這就讓台灣供應鏈未來幾年營運還能擁有一段既長且持久的爬坡期。本報告僅為法說會訊息分享,絕非投資決策買賣判斷。投資決策請投資人務必自行判斷風險與評估。建議投資資人切記要勤勞追蹤公司最新動態,掌握度務必提高,同時不忘善設停損停利,控制風險。