我的網誌

我的網誌

Timiraos:未來幾個月內Fed可能結束量化寬鬆

本週市場短線持續留意美國政府關門,以及將進入的美股財報季,Fed官員部分,昨(14)日Fed主席鮑爾(Jerome Powell)在費城舉行的全國商業經濟協會(NABE)年會上發表的經濟展望與貨幣政策看法時,對於政府關門導致的數據荒表示:「儘管一些重要的政府數據由於政府關門而被推遲發布,但我們會定期審查各種仍然可用的公共和私營部門數據。我們也透過各儲備銀行建立了一個全國性的聯繫網絡,他們提供了寶貴的見解,這些見解將在明天的褐皮書中進行總結。

(Powell表示仍會定期審查政府以外的公共、私營部門數據 資料來源:Associated Press)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

根據我們目前掌握的數據,可以公平地說,自從我們四週前9月份的會議以來,就業和通膨前景似乎沒有太大變化。然而,政府停擺前所獲得的數據顯示,經濟活動的成長軌跡可能比預期略為穩健。」

(Powell表示自9月利率會議以來、就業與通膨前景沒有太大變化 資料來源:Associated Press)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

對就業部分表示:「儘管失業率在8月維持低位,但就業成長已大幅放緩,部分原因可能是移民和勞動參與率下降導致勞動力成長放緩。在這個活力不足且略顯疲軟的勞動市場中,就業下行風險似乎上升。雖然9月份官方就業數據有所延遲,但現有證據表明,裁員和招聘人數均保持在低位,家庭對工作機會的感知和企業對招聘難度的感知均繼續呈下降趨勢。」

(Powell表示就業成長大幅放緩部分原因可能來自移民與勞參率下降 資料來源:Associated Press)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

對通膨部分表示:「8月核心PCE通膨年率為2.9%,略高於今年早些時候,因為核心商品通膨率的上升速度,超過房屋服務持續的通貨緊縮。現有數據和調查繼續表明,商品價格上漲主要反映關稅而非更廣泛的通膨壓力。與這些影響一致,今年短期通膨預期普遍上升,而大多數長期通膨預期指標仍與我們2%的目標一致。」

(Powell表示商品價格上漲主要反映關稅而非更廣泛的通膨壓力 資料來源:Associated Press)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

貨幣政策展望部分表示:「就業下行風險的上升,改變我們對風險平衡的評估。因此,我們認為在9月會議上採取更中性的政策立場是恰當的。當我們努力應對就業目標與通膨目標之間的緊張關係時,不存在無風險的政策路徑。這項挑戰在9月會議上委員會成員預測的差異中顯而易見。

我要再次強調,這些預測應被理解為一系列潛在結果,其發生機率會隨著新資訊不斷影響我們每次會議的政策制定方式而改變。我們將根據經濟前景的演變和風險平衡來制定政策,而不是遵循既定的路徑。」

(Powell表示9月降息主要為就業下行風險上升,影響Fed對風險平衡的評估 資料來源:Associated Press)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

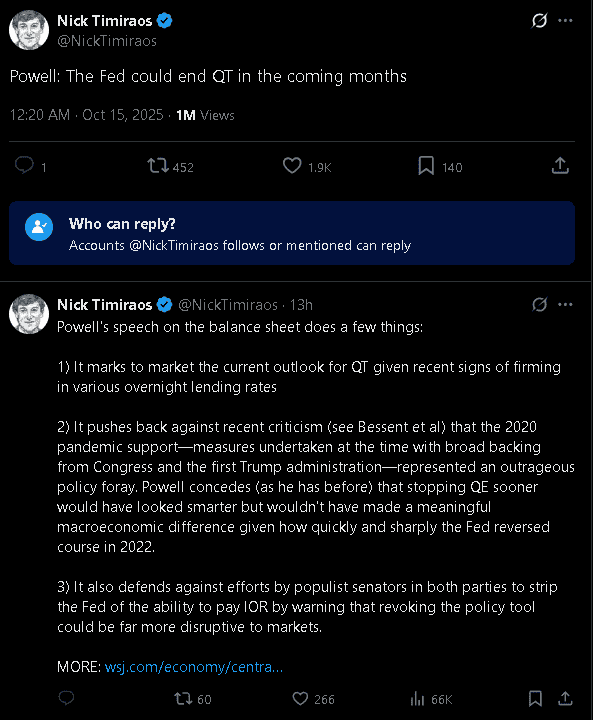

而對鮑爾(Jerome Powell)談話,Fed傳聲筒Nick Timiraos於社群媒體X上表示:「美聯儲可能在未來幾個月內結束量化寬鬆,且關於資產負債表的講話做了幾件事:

鑑於近期各種隔夜貸款利率出現走強跡象,這標誌著當前量化緩和利率的前景

反駁最近的批評,即2020年大流行支持(當時在國會和第一屆川普政府的廣泛支持下採取的措施)代表一次令人髮指的政策嘗試。鮑爾承認早點停止量化寬鬆看起來會更明智,但考慮到美聯儲在2022年改變路線的速度和幅度如此之快,不會產生有意義的宏觀經濟影響。

通過警告撤銷政策工具可能對市場造成更大的破壞性,來捍衛兩黨民粹主義參議員剝奪美聯儲支付IOR能力的努力。」

(Timiraos表示美聯儲可能在未來幾個月內結束量化寬鬆 資料來源:Nick Timiraos' X)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

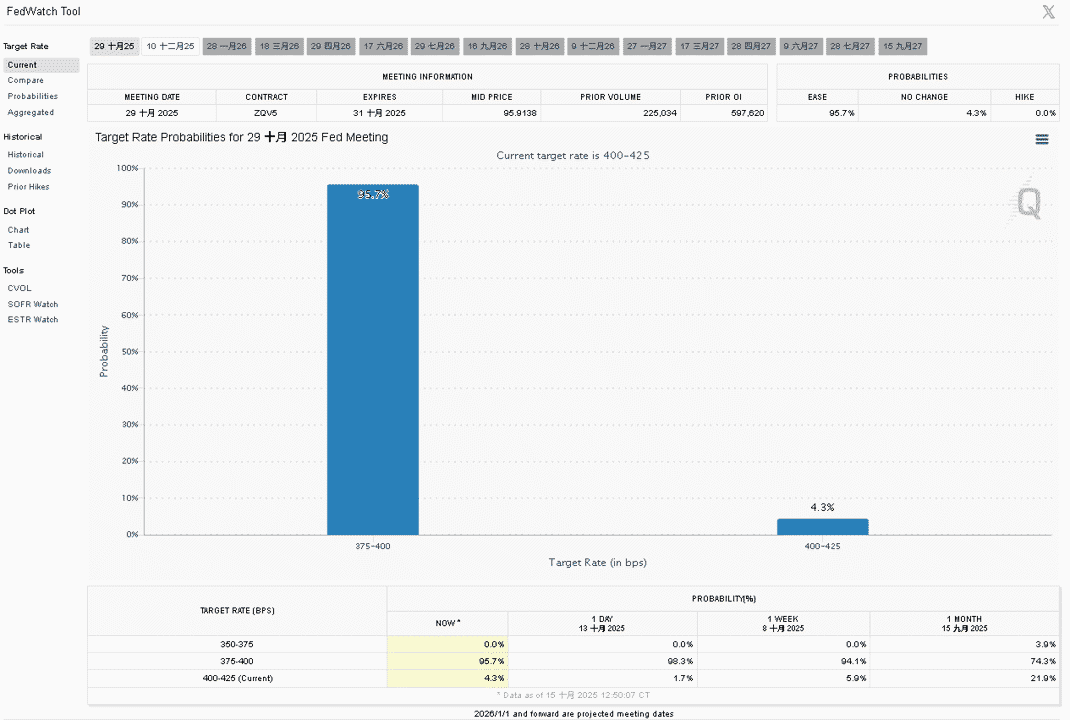

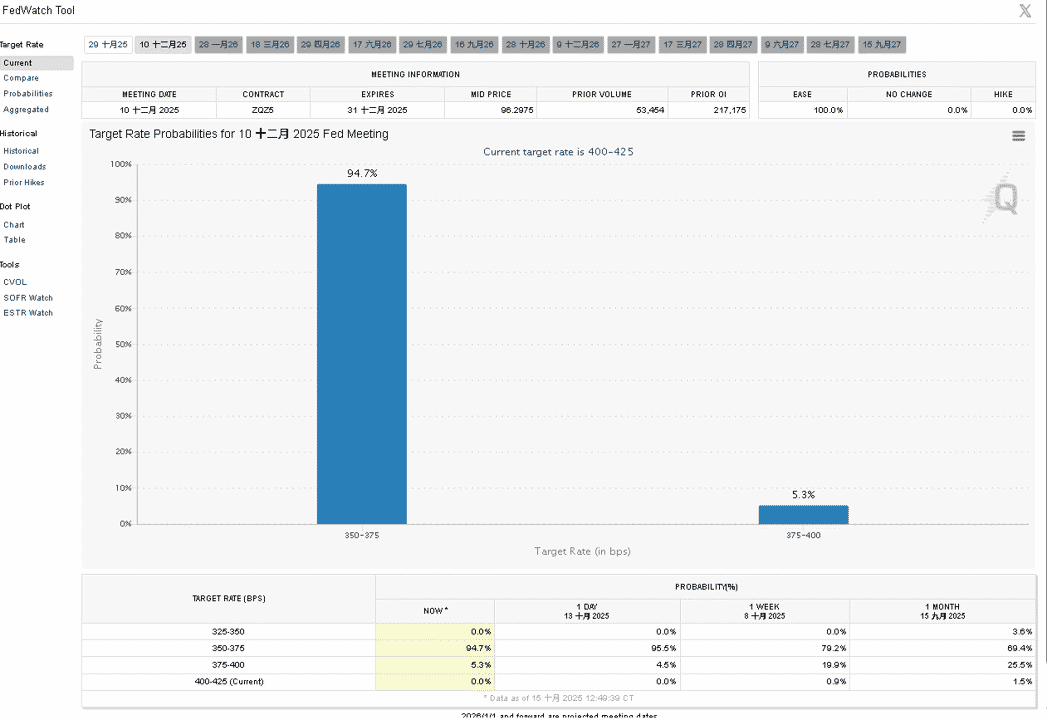

由CME的FedWatch Tool來看,以現行利率區間4.00~4.25%為準,市場對10月按兵不動的預期由10/14的1.1%,升至4.3%,降息1碼的預期為95.7%;12月來看,降息幅度上,按兵不動預期為0%,降息1碼預期5.3%,2碼預期94.7%,

(10月降息預期 資料來源:FedWatchTool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(12月降息預期 資料來源:FedWatchTool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

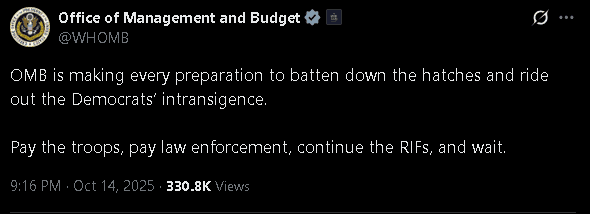

美國政府關門部分,美國管理和預算辦公室(Office of Management and Budget)於社群媒體X上貼文表示:「OMB 正在做好一切準備,正在做出一切準備,加固防線、撐過民主黨的頑固立場。付錢給軍隊,付錢給執法部門,繼續 RIFs(Reduction in Force精簡編制),然後等待。」昨(14)日美股四大指數跌多漲少,漲跌幅介於-2.28~+0.44%之間,但道瓊、S&P500、那指皆未能搶回月線。

(OMB貼文表示繼續精簡編制,但會支付軍隊、執法部門的薪水 資料來源:Office of Management and Budget’s X)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

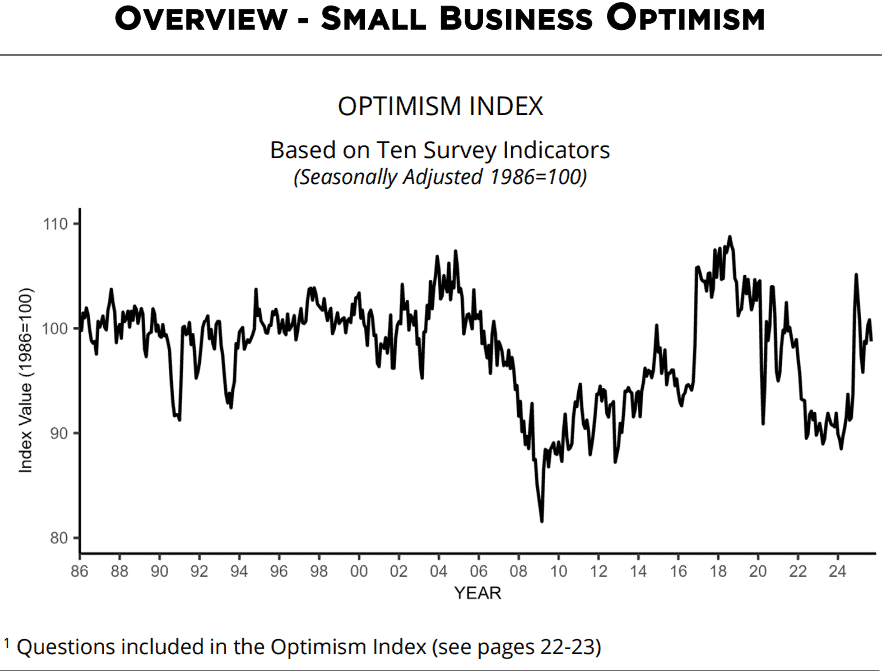

小企業回報:供應鏈和通膨為關鍵問題

美國9月NFIB小型企業信心指數錄得98.8,低於市場預期的100.6,與前值的100.8,

(美國9月NFIB小型企業信心指數 資料來源:Small Business Association)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,全美獨立企業聯合會(Small Business Association)昨(14)日發布的報告顯示,小企業的樂觀指數月減2.0個百分點至98.8,為近3個月以來首次下降,不過仍高於52年來長期均值的98,指是,不確定指數月增7個百分點至100,為51年來第四高,

全美獨立企業聯合會首席經濟學家Bill Dunkelberg對數據表示:「9月份小企業主的樂觀情緒有所下降,雖然大多數企業主認為目前自己的企業狀況良好,但他們必須應對不斷上升的通膨壓力、放緩的銷售預期以及持續的勞動力市場挑戰。儘管不確定性很高,但小企業主仍保持韌性,因為他們正在努力更好地了解政策變化將如何影響其運營。」

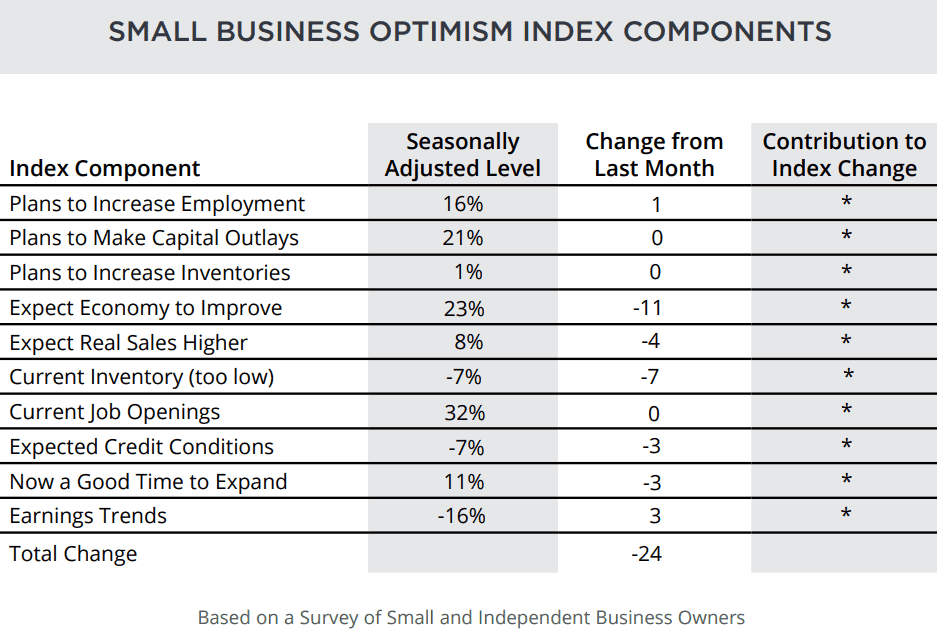

而本次報告中,供應鏈和通膨問題為明顯關鍵問題,

已上調平均售價的業主淨比例月增3個百分點至24%。計劃在未來三個月內上調價格的業主淨比例月增5個百分點至31%,

表示通貨膨脹是他們經營業務時遇到的最重要問題的業主月增3個百分點至14%(投入成本上升),

表示供應鏈中斷對他們的業務產生了一定程度的影響的業主月增10個百分點至64%,

認為現有庫存「過低」的業主月減7個百分點至-7,為史上最大月減幅度,

預期商業環境改善的業主淨百分比月減11個百分點至23%

將勞動力品質列為他們面臨的最重要問題的業主月減3個百分點至18%,與稅收並列成為他們面臨的最重要的問題

(美國9月NFIB小型企業信心指數_分項 資料來源:Small Business Association)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

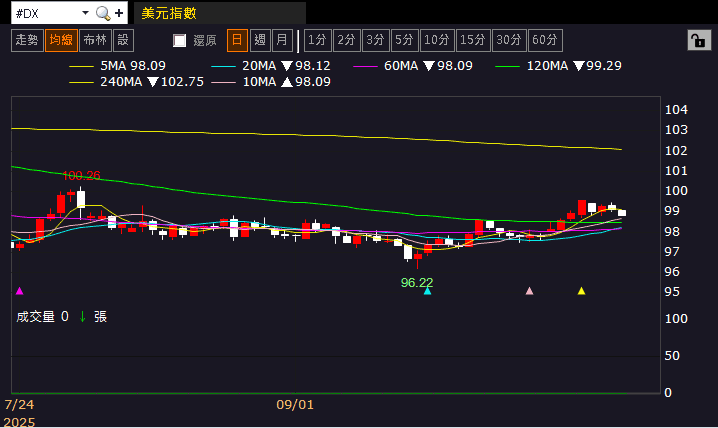

本週市場持續關注美國政府關門與數據荒,昨(14)日美元指數終場收跌0.22%,維持半年線上築底格局,本週留意今(15)美國10月紐約聯邦儲備銀行製造業指數;週四(16)美國當週初請領失業金人數,美國9月零售銷售、美國10月費城聯邦儲備銀行製造業指數、美國10月NAHB房產市場指數、美國8月商業庫存;週五(17)美國9月新屋開工總數、美國9月營許可建總數、美國9月進出口物價指數、美國9月工業月率。

(美元指數日K 資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美中大豆、油貿易分歧,金市創新高

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國兩會對2025經濟成長率預期目標訂在5%,但中國

◆通縮尚未改變,內需不足(8月CPI、PPI重陷通縮;10/15公布9月數據),

◆失業仍高(2025畢業生人數預期續創新高仍不利2025就業市場<7月畢業潮>)

◆外企離場,寫字樓空置率居高不下(2Q25上海寫字樓空置率仍不理想)」等根本問題並未解決,

-中國CPI、PPI更新-

中國9月CPI月率錄得0.1%,低於市場預期的0.2%,高於前值的0.0%,

中國9月CPI年率錄得-0.3%,低於市場預期的-0.2%,高於前值的-0.40%,

中國9月PPI月率錄得0.0 %,持平前值,

中國9月CPI年率錄得-2.3%,符合市場預期,高於前值的-2.90%,

其中,CPI年率為連續兩個月表現負成長,PPI年率則於2022/10至今,連續36個月維持負成長,顯示現階段中國通縮疑慮仍存,市場審慎看待中國內部需求,以及民眾消費信心,加上中國多地房市價格鶴崗化後,調整也尚未結束,於廣東四會、鶴山、揭陽、河源和清遠等城市出現萬元房,並不利於民眾財富積累,

-中國CPI、PPI更新-

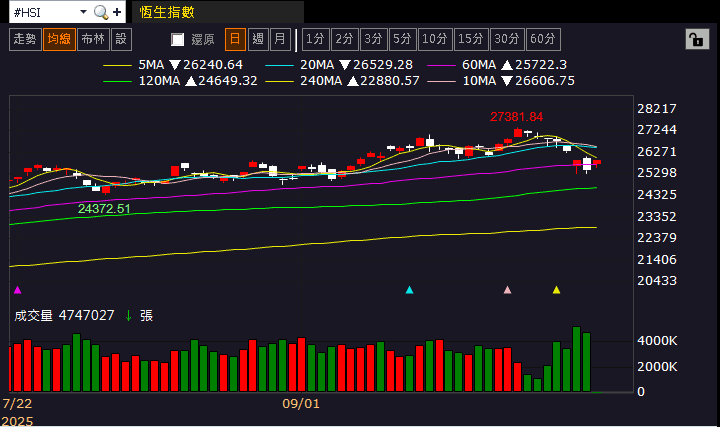

雖有AI浪潮為科技業帶來重新估值的前景,仍須留意資金集中在科技股,但金、傳板塊相對難有提振的風險,恆生今(14)日收跌,多空續爭季線,上證今(15)日開低走高,月線失而復得,

(恆生指數日K 資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

昨(14)日美元指數終場收跌0.22%,維持半年線上築底格局,失守月線前,相對限制美元計價的金市多方表現空間,2、3、5年期美債殖利率皆失守月線後連3黑,相對有利不孳息的金市多方力道,

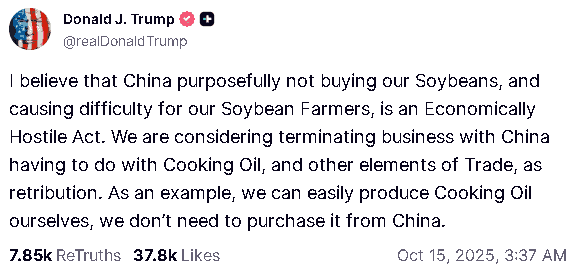

不過,事件上,美國政府關門帶來的觀望持續發酵,美中貿易也有升溫風險,除雙方互徵港口費,川普(Donald Trump)在自家社群媒體Truthsocial上發文表示:「我認為,中國故意不購買我們的大豆,並給我們的大豆種植者造成困難,是一種經濟敵對行為。作為報復,我們正在考慮終止與中國在食用油及其他貿易領域的業務往來。例如,我們自己可以輕鬆生產食用油,無需從中國購買。」

(Trump表示可能終止與中國在食用油及其他貿易領域的業務往來 資料來源:Truthsocial)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

而從美國農業部的數據顯示,中國在廢棄食用油在2024年出口量創下歷史新高,美國現時為中國廢棄食用油最大的出口市場,出口高達127萬公噸,較2023年成長約52%。(廢棄食用油可用於生產可再生柴油< biodiesel>),

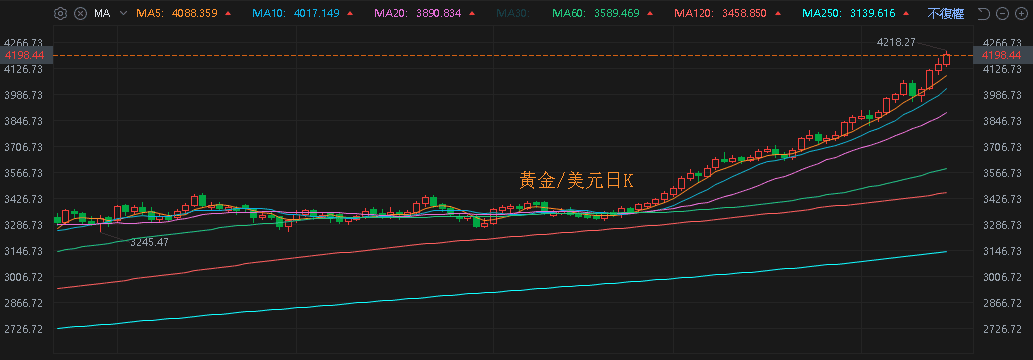

只是美國農民受到農作物價格低迷困擾,中國也避開採購美國大豆。川普(Donald Trump)政府承諾將透過援助計畫緩解種植者困境,但該計畫因政府停擺而受阻。不過許多農民仍強調,他們更希望與中國達成貿易協議,而不是依賴政府補貼。不確定性也導致市場審慎看待是否出現貿易戰的風險,令昨(14)日黃金/美元終場收漲0.78%,以4,143.67美元/盎司作收,創新高,

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

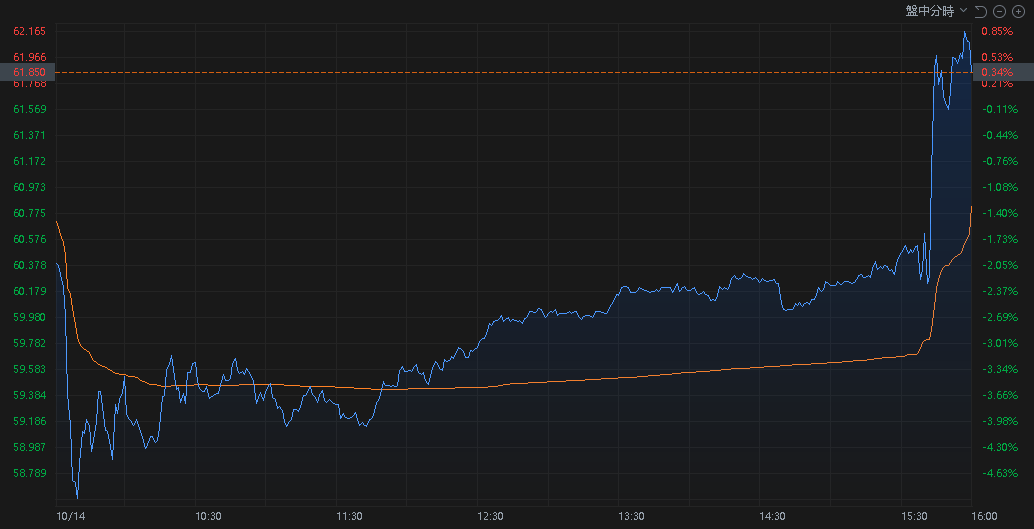

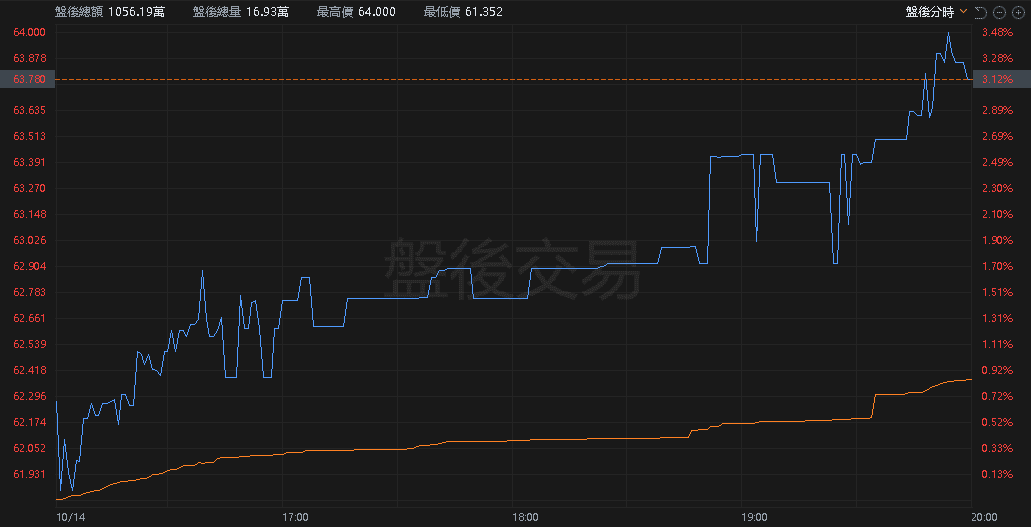

全球最大的農業生產、加工及製造公司,生產油籽、玉米及小麥加工聞名於世界,擁有業內一流的食用油產品線的Archer Daniels Midland,昨(14)日尾盤急拉,終場收漲0.34%,於盤後續強收漲3.12%,

(Archer Daniels Midland盤中分時 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(Archer Daniels Midland盤後分時 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

觀望美中貿易冷戰風險,兩油續創波段低

油市上,供給面部分,OPEC 10/05公布的新聞稿顯示:「鑑於全球經濟前景穩定以及目前低石油庫存所反映出的良好市場基本面,八個參與國決定在2023/04宣布的165萬桶/日額外自願調整產量基礎上,再實施13.7萬桶/日的產量調整。此項調整將於2025/11月實施。這165萬桶/日的產量可能會根據市場狀況的變化,逐步全部或部分恢復。」試圖搶回市占,

並且川普(Donald Trump)過往06/23時更曾經直接於自家媒體Truthsocial上公開貼文要求能源部鑽井,以增產頁岩油的方式出手干預油價,皆加重市場對供過於求的觀望;IEA 10/07公布的月報上調對美國原油產量預期,進一步加重供給過剩預期,

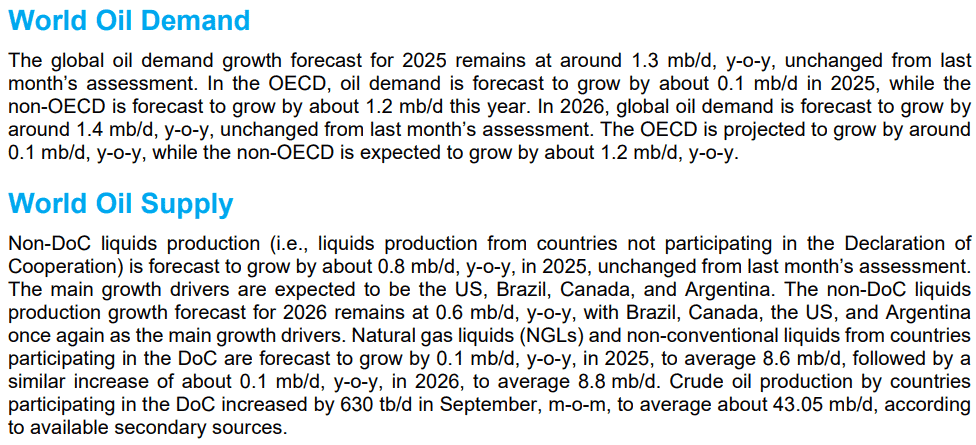

昨(14)日OPEC發布的10月油報中顯示

【世界石油需求】

2025年

◆全球石油需求增長預測仍保持在130萬桶/日左右,與上個月的評估持平。

◆經合組織,預計2025年石油需求將增長約10萬桶/日,

◆非經合組織,預計增長約120萬桶/日。

2026年

◆全球石油需求預計將同比增長約140萬桶/日,與上個月的評估持平。

◆經合組織預計同比增長約10萬桶/日,

◆非經合組織預計同比增長約120萬桶/日。

【世界石油供給】

2025年

◆非DoC國家(未參與減產國家),液體產量預計年增80萬桶/日,與上個月的評估持平。預計主要成長動力將是美國、巴西、加拿大和阿根廷。

◆參與DoC國家,天然氣液體(NGLs)和非常規液體將年增10萬桶/日,達到平均860萬桶/日,

2026年:

◆非DoC液體產量成長預測仍為60萬桶/日,巴西、加拿大、美國和阿根廷再次成為主要成長動力。

◆參與DoC國家,約年增10萬桶/日,達到平均880萬桶/日。

※根據現有次級資料來源,參與DoC的國家9月份原油產量月增63萬桶/日,平均約為4,305萬桶/日。

(OPEC 10月油報預期供需 資料來源:OPEC)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

悲觀程度低於IEA,只是美中貿易出現冷戰風險,昨(15)日美、布油終場分別收跌1.63%、1.75%,失守10/10長黑前低,續探波段低,短期格局仍宜持續留意俄烏和談進展,與俄烏和談後是否美、歐放寬對俄制裁,令俄油重返油市,

中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上,川普(Donald Trump)第二任期內持續抨擊高油價,不利上行動能,仍維持「百元大壓為長線關鍵分水嶺」的看法。

與OpenAI合作即時結帳,Walmart股價創新高

S&P500指數11大板塊漲9跌2,消費必需品、工業2大板塊終場分別收漲1.61%、1.18%,表現較佳,資訊科技、能源2大板塊終場分別收跌1.28%、0.01%,表現較弱,

成分股中,Wells Fargo & Co、Builders FirstSource終場分別收漲7.15%、6.11%,表現最佳,Arista Networks、Western Digital終場分別收跌5.87%、4.82%,表現最弱。尖牙股部分,Meta跌幅0.99%,Amazon跌幅1.67%,Netflix跌幅0.30%,Apple漲幅0.04%,Alphabet漲幅0.63%,

道瓊成分股漲多跌少,Walmart、Caterpillar終場分別收漲4.98%、4.50%,表現最佳,NVIDIA、Salesforce終場分別收跌4.40%、3.61%,表現最弱。

費半成分股跌多漲少,GlobalFoundries、MACOM Technology終場分別收跌2.15%、0.77%,表現最佳,Astera Labs、Credo Technology終場分別收跌19.03%、13.44,表現最弱。

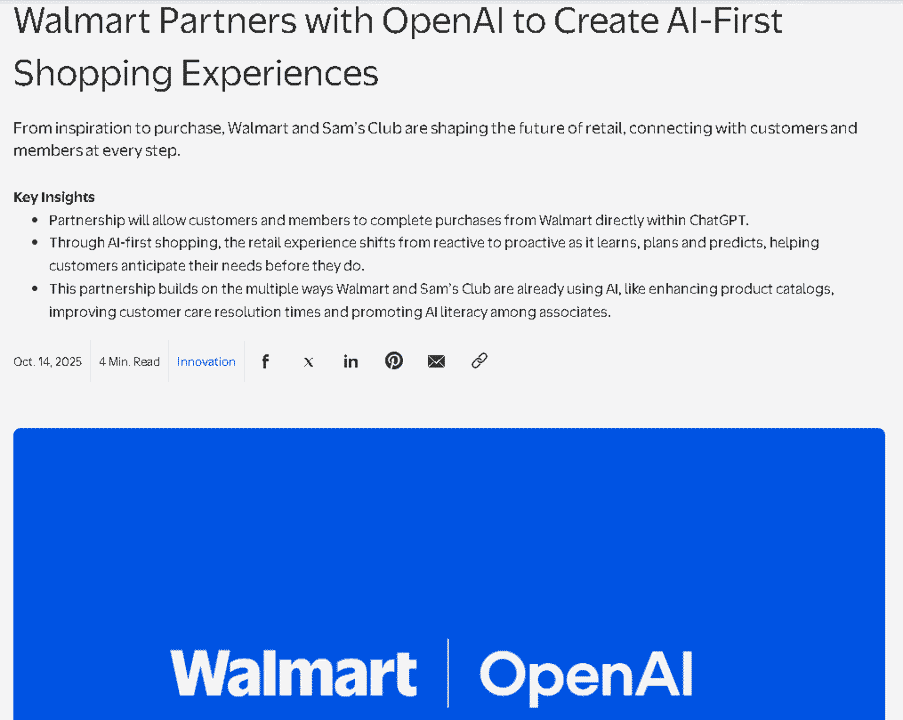

值得留意的是,過往提及的OpenAI推出即時結帳功能再度傳出合作對象,全球最大零售企業之一的Walmart發布新聞稿,宣布Walmart及Sam's Club將與OpenAI合作,讓消費者可直接於ChatGPT完成購物程序,

並提及,透過ChatGPT完成購物程序,有利把零售體驗從被動變為主動,因為它可以學習、規劃和預測,幫助顧客預測他們的需求,而本次合作建立在Walmart及Sam's Club已經使用人工智慧的多種方式之上,例如增強產品目錄、縮短客戶服務解決時間以及提高員工的人工智慧素養。

(Walmart發布新聞稿,宣布Walmart及Sam's Club加入OpenAI推出即時結帳功能 資料來源:Walmart)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

Walmart總裁兼執行長Doug McMillon表示:「多年來,電商購物體驗一直由搜尋欄和一長串的商品回應組成。這種情況即將改變。多媒體、個人化和情境化的原生人工智慧體驗即將到來。我們正與Sparky攜手,透過包括與OpenAI合作在內的多項合作,邁向更加愉悅便捷的未來。」

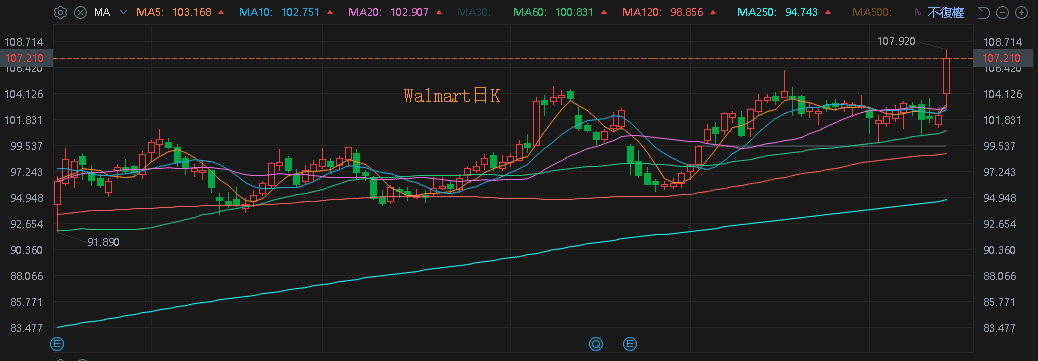

OpenAI聯合創辦人兼執行長Sam Altman表示:「我們很高興能與沃爾瑪合作,讓日常購物變得更簡單。這只是我們攜手合作下人工智能幫助人們日常生活的方式之一。」如先前Etsy受消息激勵暴漲那般,昨(14)日Walmart股價突破9/17前高,創新高。

(Walmart日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後:連結點我 → 《打入輝達供應鏈,Q3 營收雙增,鎖萬張漲停》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》