我的網誌

我的網誌

川普:「很快就會公布藥品相關關稅內容。」

關稅部份,川普(Donald Trump)與英國首相施凱爾(Keir Starmer)昨(28)日在蘇格蘭特恩伯裏舉行雙邊會晤,被詢問到俄烏停戰情況時表示:「我會說,有五次我們本可以達成協議。我跟普丁(Vladimir Putin)總統談過很多次,我們相處得很好。大概有四五次吧,每一次我們都有討論。我們原以為已經達成協議了。但接著普丁(Vladimir Putin)總統就會開始對某個城市,比如基輔,發射火箭,造成很多人死亡,像是在護理之家裡的人,或是街上躺滿屍體。我會說,那不是解決問題的方式。我對普丁(Vladimir Putin)總統感到失望,非常失望。所以我必須重新評估,我給他的50天期限將會縮短,因為我想我已經知道會發生什麼事了。」並於後續記者追問新的限期時回答:「我打算把新的截止日期定在10天左右,呃,10天或12天左右。」

(Trump表示原本給予俄烏停戰的50天限期將會縮短 資料來源:Associated Press)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(Trump表示俄烏停戰新限期可能縮短至10~12天 資料來源:Associated Press)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

當記者詢問藥品關稅部分,川普(Donald Trump)表示:「我們會在不久的將來宣布有關藥品的新政策。我們有一個非常大的藥品計畫。我們希望把大量藥品生產帶回美國,如果你看看新冠疫情,那其實教會了我們一個教訓:我們的藥品是從其他國家進口的,我們幾乎自己不再生產。我們曾經自己製造這些藥品,現在我們希望再次自己生產,某種程度上是全部生產,不過,英國也有不錯的製藥產業,我們也會跟你們在藥品領域合作。跟英國合作,相比某些其他國家來說,美國確實感覺更安心,因為美英的關係比較牢靠。你們不會把藥品當成武器,不會拿這些來威脅或封鎖。但我們很快就會有公告。我想整個藥品產業計畫已經準備好了,相關企業也清楚我們的立場,而且藥價在美國將會大幅下降,非常非常大幅度地下降,而這一切都會很快發生。」

(Trump表示很快就會公布藥品相關關稅內容 資料來源:Associated Press)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

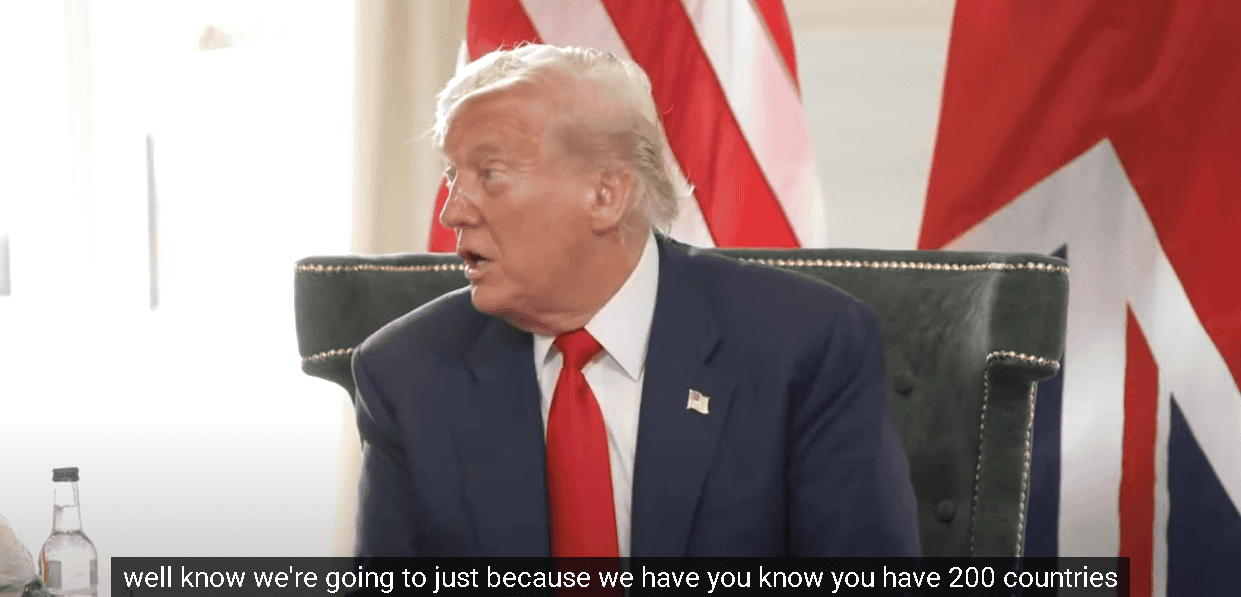

被詢問到與中國的貿易磋商進展時表示:「我們和中國關係良好,但中國很強硬,就像你一樣強硬,我們大家都很強硬。我們就看看會發生什麼。我們剛剛與日本完成了一項協議,非常好,對大家都好。我們正在談成很多好協議,是對我們有利的協議,但我們也希望這些協議對所有人都有利,這很重要。有時候我會做一些原本不應該做的事,因為那對我們國家不是特別重要,但對對方國家卻意義重大。我會讓他們在某些議題上取得他們想要的,因為那對他們來說非常重要。所以我不知道最終結果會如何,但我們這幾個月已經達成了很多協議。而且你應該知道,我們最終將對世界其他地區設定關稅標準。你知道的,世界上有兩百多個國家,但人們並不知道那麼多。我可不想跟200個人一一坐下來談判。」

(Trump表示不會跟200多個國家全數談判,會對其他地區設定一個關稅標準 資料來源:Associated Press)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

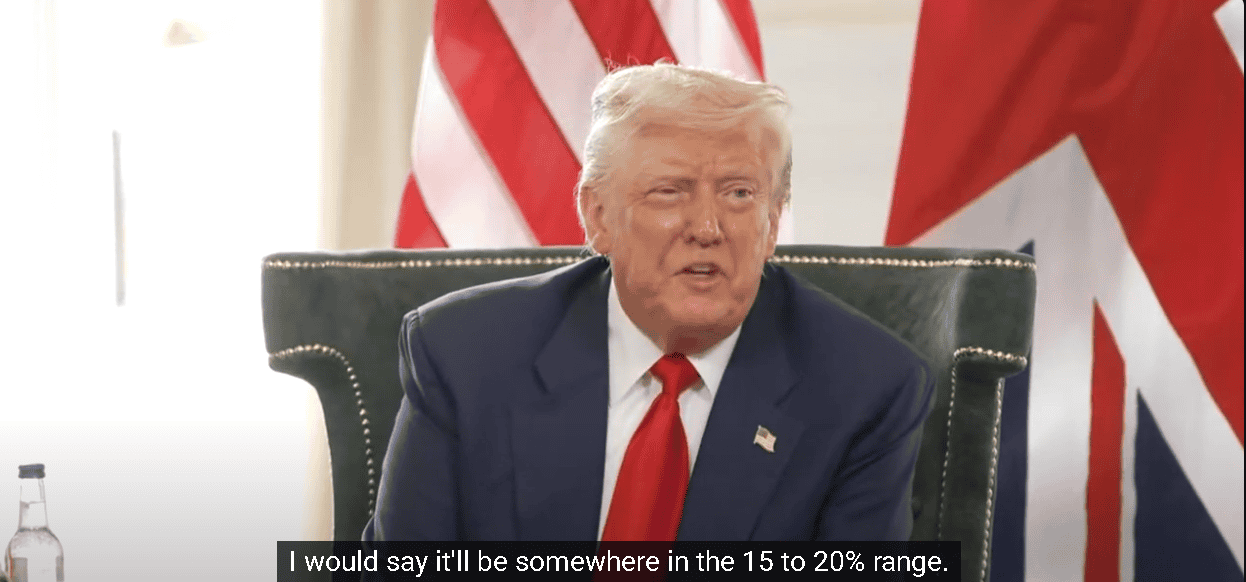

後續被追問「為世界其他地區設定的關稅是多少百分比?」時直接正面表示:「我認為會在15%到20%之間。」與先前07/24在《人工智慧峰會》上發表演說並簽署行政命令時表示「無法與每個國家談判協議,所以我們會實施一個簡單直接的關稅制度,稅率介於15~50%之間。」的稅率底線標準一致,

(Trump表示對其他地區設定的關稅標準會落在15~20%之間 資料來源:Associated Press)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

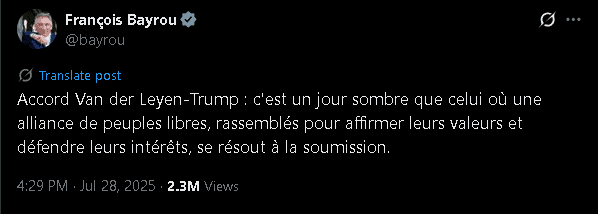

而對比近日美日、美歐、美英陸續達成協議,法國總理貝魯(François Bayrou)於社群媒體X上發文表示:「馮德萊恩(Ursula von der Leyen)-川普(Donald Trump)協定:這是一個黑暗的一天,一個由自由人民組成的聯盟聚集在一起,確認他們的價值觀並捍衛他們的利益,決心屈服。」

(Bayrou發文諷刺美歐協議 資料來源:François Bayrou's X)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

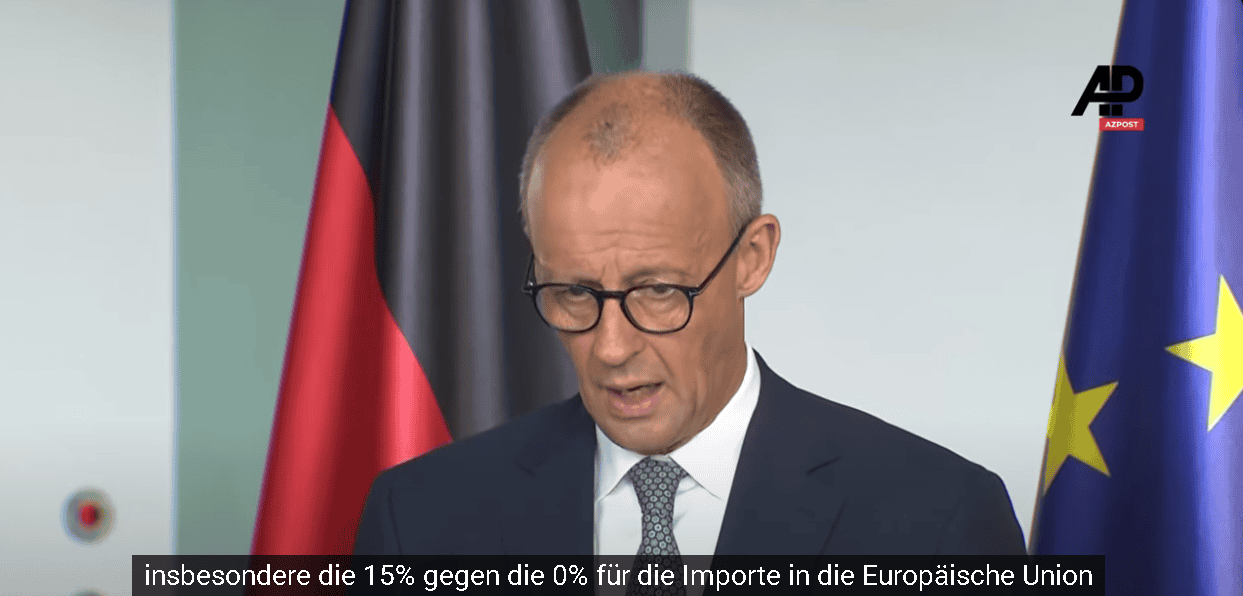

德國總理默茨(Friedrich Merz)則表示:「確實有一些企業和產業感到鬆了一口氣,因為情況不再像以前那樣持續下去。先前徵收的關稅,有些甚至是昨天在蘇格蘭所達成協議中的兩倍甚至更高。但我非常清楚,目前仍然存在的關稅,尤其是針對進口到歐盟的產品,歐洲是0%,而美國則維持在15%,對以出口為導向的德國經濟來說,是一項重大的負擔。這點非常明確。我在過去幾天多次指出:『即使有協議,也將會是一個不對稱的協議。』我們原本也準備好,可能要與美國進入更大的貿易衝突。我對這個結果並不滿意,不能說『這樣就好』,但我只能說,根據我們與美國之間的談判出發點,顯然無法取得更多成果。這也就意味著,德國經濟將會因這些關稅而受到重大損害。但我也相當確信,這樣的影響不會只限於德國或歐洲。我們也會在美國看到這種貿易政策所帶來的後果。這不僅會導致更高的通膨率,也將整體損害跨大西洋的貿易。我堅信,這些關稅並不符合美國的利益。」

(Merz公開表示15%的關稅對出口導向的德國來說是重大負擔 資料來源:AzPost)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

與先前07/22德國財政部長Lars Klingbeily、法國財政部長Eric Lombard見面後,德國財政部長Lars Klingbeily曾公開表示「我們仍然伸出談判之手,但我們不會接受所有條件。潛在的反制措施必須持續做好準備,這一點我們在法國與德國之間已達成共識。」的態度立場一致,令市場在美歐磋商大方向底定的背景下,轉向關注後續歐盟內部執行時是否出現分歧;本週市場等待FOMC利率會議、美中關稅磋商,以及即將公布的大、小非農,昨(28)日美股四大指數道瓊獨黑,終場漲跌幅落於-0.14~+1.62%之間,美股財報季仍為短線焦點。

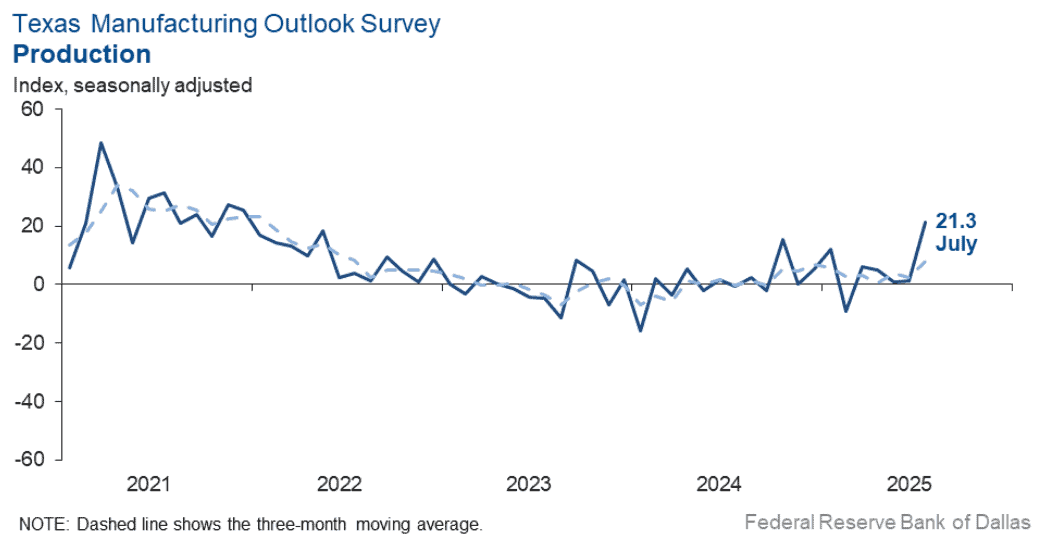

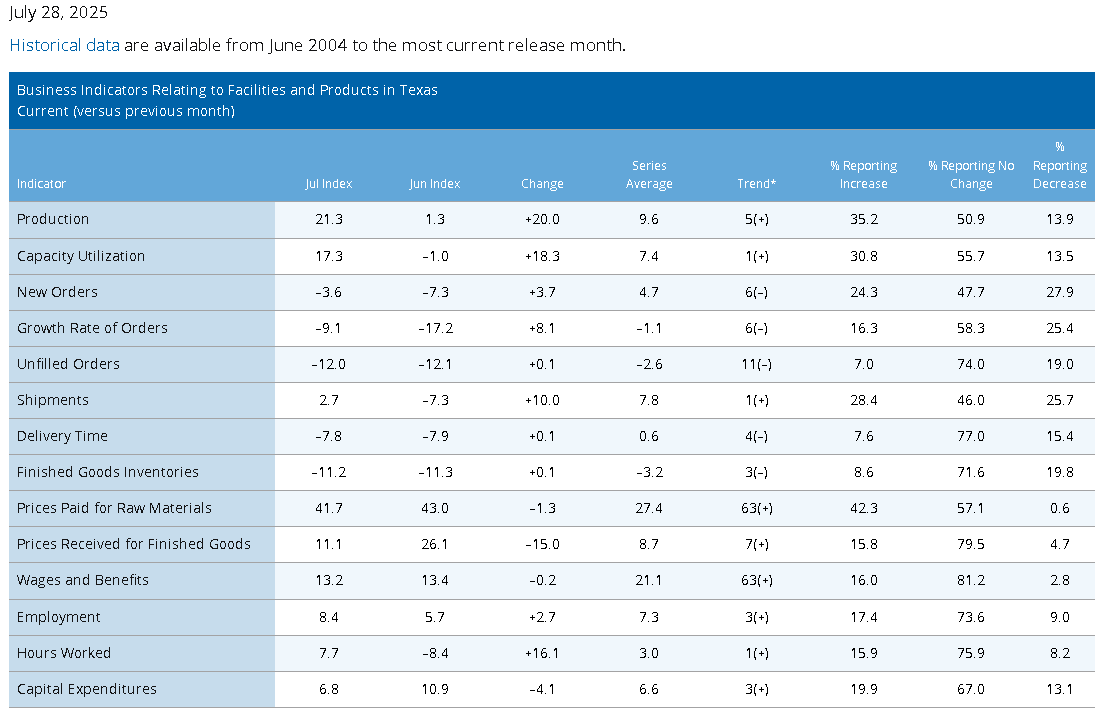

德州製造業7月恢復成長,前景不確定指數略降

昨(28)日美國7月達拉斯聯邦儲備銀行製造業錄得21.3,高於前值的1.3,

產能利用率指數錄得17.3,高於前值的-1.0,

新訂單指數錄得-3.6,高於前值的-7.3,

訂單成長率指數錄得-9.1,高於前值的-17.2,

未完成訂單指數-12.0,高於前值的-12.1,

出貨指數錄得2.7,高於前值的-7.3,

交貨時間指數錄得-7.8,高於前值的-7.9,

製成品庫存指數-11.2,高於前值的-11.3,

原材料支付價格指數錄得41.7,高於前值的43.0,

製成品價格指數錄得11.1,低於前值的26.1,

工資與福利指數錄得13.2,低於前值的13.4,

就業指數錄得8.4,高於前值的5.7,

工時指數錄得7.7,高於前值的-8.4,

公司展望指數錄得4.7,高於前值的-8.9,

一般商業活動指數錄得0.9,高於前值的-12.7,

前景不確定性指數錄得11.2,低於前值的15.2,

(美國7月達拉斯聯邦儲備銀行製造業指數 資料來源:Federal Reserve Bank of Dallas)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,達拉斯聯邦儲備銀行(Federal Reserve Bank of Dallas)昨(28)日公布的製造業報告顯示,德州的工廠活動在7月份月增20個百分點至21.3,創近3連來高,明顯回升,不過其他指標表現不一,在新訂單的部分雖月增3.7個百分點至-3.6,不過仍為負值,但相對利好的是產能利用率與出貨量分別月增18.3個百分點、10.0個百分點至17.3、2.7,由負轉正,

勞動市場部分,就業指數月增2.7個百分點至8.4,報告指出,其中有17%的企業回報淨招聘,9%的企業淨裁員,工時指數月增16.1個百分點至7.7,為近3年來高,有利市場對就業仍有韌性的看法,

價格部分,原材料支付價格指數月減1.3個百分點至41.7,遠高於長期均值的27.4,而製成品價格指數月減15個百分點至11.1,顯示投入價格壓力持續走高,不過銷售價格漲幅放緩,工資與福利指數部分月減0.2個百分點至13.2,大致持穩,

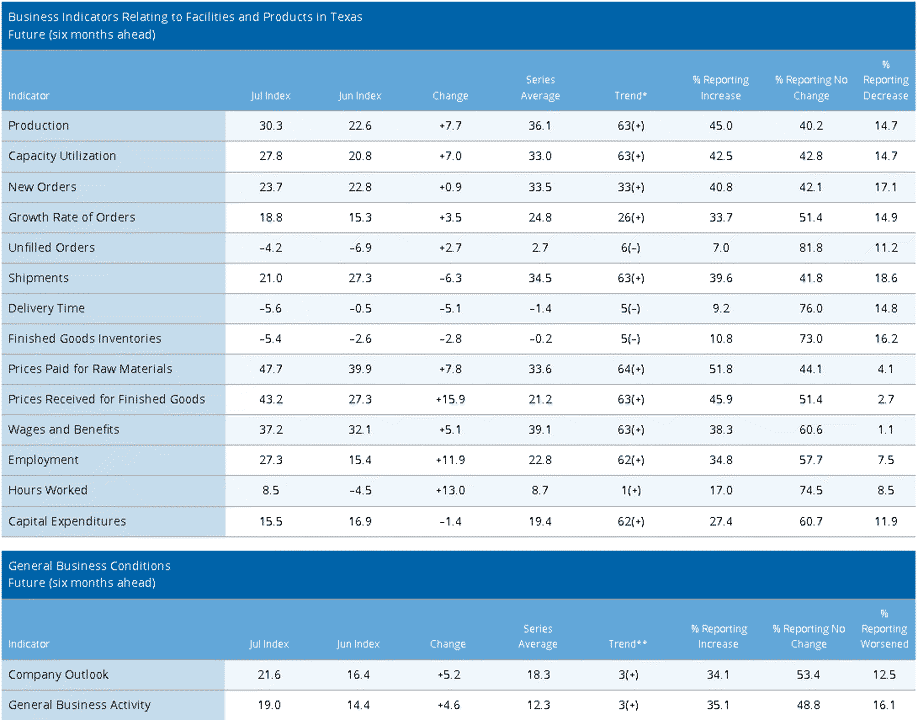

(美國7月達拉斯聯邦儲備銀行製造業分項 資料來源:Federal Reserve Bank of Dallas)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

商業環境有所改善,月增13.6個百分點至0.9,反應連續5個月惡化後有所止穩,展望部分月增13.6個百分點至4.7,為近6個月以來首度轉正,前景不確定性的部分月減4.0個百分點至11.2,小幅回落,而在未來6個月的看法部分,報告顯示未來的製造業活動預期有所改善,未來生產指數月增7.7個百分點至30.3,未來一般商業活動指數月增4.6個百分點至19.0,並且其他未來製造業分項指數大多上揚,不過仍有部分低於長期均值表現,

(美國7月達拉斯聯邦儲備銀行製造業_未來6個月分項 資料來源:Federal Reserve Bank of Dallas)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

昨(28)日美元指數終場收漲1.03%,上探季線反壓,本週數據留意今(29)美國6月批發庫存、美國5月FHFA房價指數、美國6月JOLTs職缺、美國7月諮商會消費者信心指數;週三(30)美國7月ADP就業人數、美國第二季實質GDP初值、美國6月成屋簽約銷售指數;週四(31)美國7月挑戰者企業裁員人數、美國當週初請失業金人數、美國6月PCE物價指數、美國6月個人支出、FOMC利率會議;週五(08/01)美國7月非農、美國7月標普全球製造業PMI終值、美國6月營建支出、美國7月密歇根大學消費者信心指數終值、美國7月ISM製造業PMI。

美歐磋商達陣,金市失守月、季線

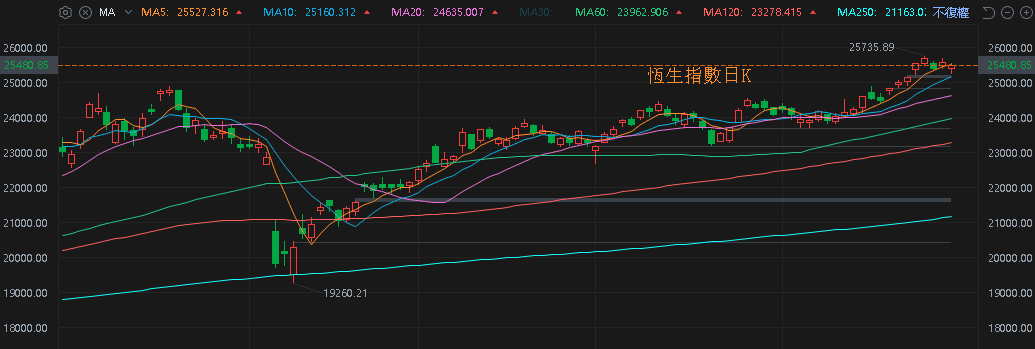

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮尚未改變(6月CPI、PPI無復甦跡象),中國兩會對2025經濟成長率預期目標仍訂在5%,但中國「內需不足,失業仍高(2025畢業生人數預期續創新高仍不利2025就業市場<7月畢業潮>),寫字樓空置率居高不下(2Q25上海寫字樓空置率仍不理想)」等根本問題並未解決,雖有AI浪潮為科技業帶來重新估值的前景,仍須留意資金集中在科技股,但金、傳板塊相對難有提振的風險,恆生今(29)日收跌多空爭奪5日線,上證今(29)日收漲,仍維持5日線向上攻高格局,

(恆生指數日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

昨(28)日美元指數終場收漲1.03%,上探季線反壓,相對限制美元計價的金市多方表現空間,2、3、5年期美債殖利率月線續有守,同樣相對限制不孳息的金市多方力道,不過市場持續關注的關稅動向上,美歐磋商順利完成,也令市場對於皆續在後的美中關稅磋商,抱持較樂觀的看法,昨(28)日黃金/美元終場收跌0.66%,以3,314.88元/盎司作收,失守月、季線。

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

JMMC維持原有產量政策,美、布油收復半年線

油市上,供給面部分,OPEC 07/05公布的新聞稿顯示:「八個參與國將於2025/08起,從2025/07月產量基準調增54.8萬桶/日,調增幅度高於先前3個月的41.1萬桶/日。」增產前景加重市場對供過於求的觀望;需求面上,05/26為美國陣亡將士紀念日,至09/01勞動節為北美駕車旅行旺季,燃油需求架構底部支撐,

隨08/01磋商截止日逼近,美日、美歐磋商皆連達陣,市場對於皆續在後的美中磋商也抱持相對樂觀看法,不過在俄烏停戰部分,如首段所提,川普(Donald Trump)公開表示可能將原本給予俄羅斯簽署停戰協議的50日期限,縮短至10~12日,令市場觀望制裁,

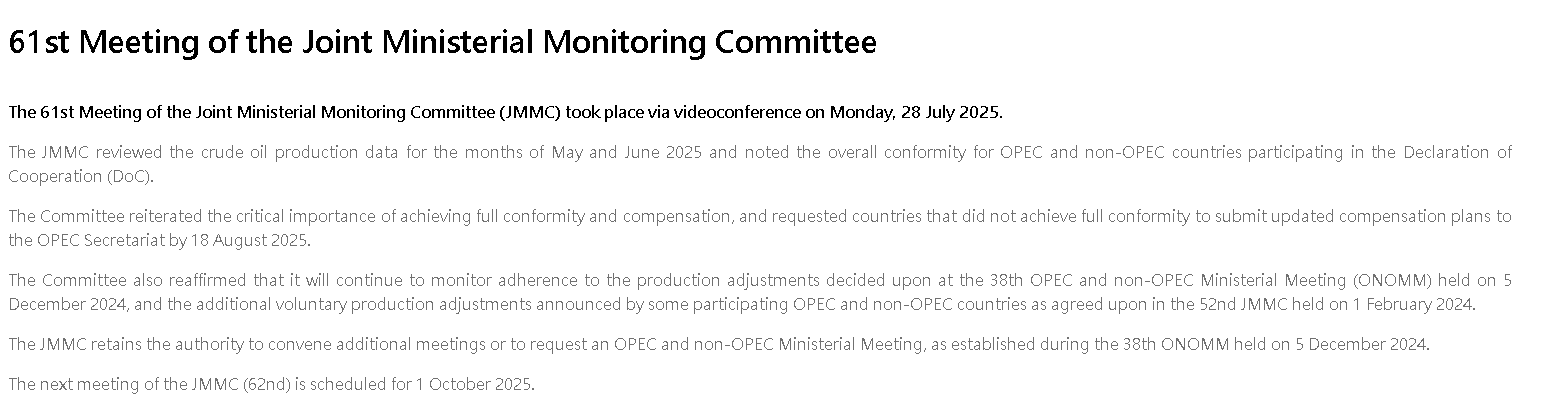

而昨(28)日召開的聯合部長級監督委員會(JMMC)會議部份,JMMC審查5、6月的產量數據,指出參與《合作宣言》(DoC)的OPEC和非OPEC國家總體上符合該數據。委員會重申實現完全遵守和補償的關鍵性,並要求未實現完全遵守的國家在2025/08/18日之前向OPEC秘書處提交更新的補償計劃,並未調整現有產量政策,需求面上,市場等待FOMC利率會議動向,以及美國非農就業數據,昨(28)日美、布油終場分別收漲2.94%、2.98%,聯袂收復半年線,

(JMMC會議未更動既有產量政策 資料來源:OPEC)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

短期格局仍宜持續留意俄烏和談進展,與俄烏和談後是否美、歐放寬對俄制裁,令俄油重返油市,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

2026開始量產Optimus,Tesla收復季線

S&P500指數11大板塊跌8漲3,能源、資訊科技2大板塊終場分別收漲1.14%、0.80%,表現較佳,房地產、材料2大板塊終場分別收跌1.73%、1.45%,表現較弱,

成分股中,Super Micro Computer、AMD終場分別收漲10.24%、4.32%,表現最佳,Albemarle、Revvity終場分別收跌10.71、8.32%,表現最弱。尖牙股部分,Meta漲幅0.69%,Amazon漲幅0.58%,Netflix跌幅0.50%,Apple漲幅0.08%,Alphabet跌幅0.34%,

道瓊成分股漲跌互現,Nike、NVIDIA終場分別收漲3.89%、1.87%,表現最佳,Travelers、Amgen終場分別收跌2.35%、1.73%,表現最弱。費半成分股漲多跌少,AMD、Coherent終場分別收漲4.32%、4.15%,表現最佳,台積電ADR、Qorvo終場分別收跌1.16%、1.31%,表現較弱。

值得留意的是,先前Elon Musk日前於財報電話會議,提及Optimus時表示:「我們正在持續改進Optimus的設計,並將它推進到一個卓越的層次。目前的Optimus是V2,大概是V2.5版,而我認為Optimus V3是一個非常精緻的設計。我之前也多次說過,我預測它將成為有史以來最重要的產品。這是一個非常困難的問題,你必須從物理的第一原理設計每一個零件,沒有任何現成的零件可以直接拿來使用。所以,你得自己設計每一個馬達、變速箱、電力電子元件、控制電子裝置、感測器和機械部件。我們也必須訓練Optimus,讓它能夠透過神經網路使用它的四肢和感測器。但我們會應用在自駕車上所用的技術,因為本質上,自駕車就是一台四輪機器人,而Optimus是一台有手有腳的機器人。用來優化AI推理的原則,在車子和Optimus身上是一樣的,因為它們本質上都是不同形式的機器人。還有,很重要的一點是:特斯拉毫無疑問是目前全球在真實世界 AI 領域最強的公司。」

(Musk認為Optimus本質上是4輪機器人 資料來源:Tesla)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

進展部分提及:「Optimus V3的設計基本上沒有重大缺陷,但我們還是會對一些部分進行重新調整。所以,應該會在今年底前看到Optimus V3的原型機,並在2026年開始量產。我們會嘗試盡可能快地擴大量產速度,目標是盡快達到每年生產一百萬台的規模。我們認為五年內可以達成這個目標。對我來說,這是個合理的期望,每年一百萬台、五年內達成,這看起來是可以實現的。」

(Musk認為Optimus在5年內完成年產百萬台目標是能被實現的 資料來源:Tesla)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

被問及具體貢獻與擴產時程表時表示:「就像我之前提到的,我認為Optimus V3的設計終於是正確的版本。未來還會有一些優化,但不需要任何根本性的設計變更。Optimus V3擁有我們所需的所有自由度。我們應該會在3個月左右有這一代的原型機,然後在2026年初開始生產。

至於產能提升部分,永遠是最難以預測的。當一個產品是全新時,量產速度會受到整條供應鏈中最不幸或最不成熟的環節影響,這包括外部供應商與內部製程。產品越新,產能提升的速度就可能越慢,因為可能會有意想不到的供應鏈中斷,或內部錯誤。

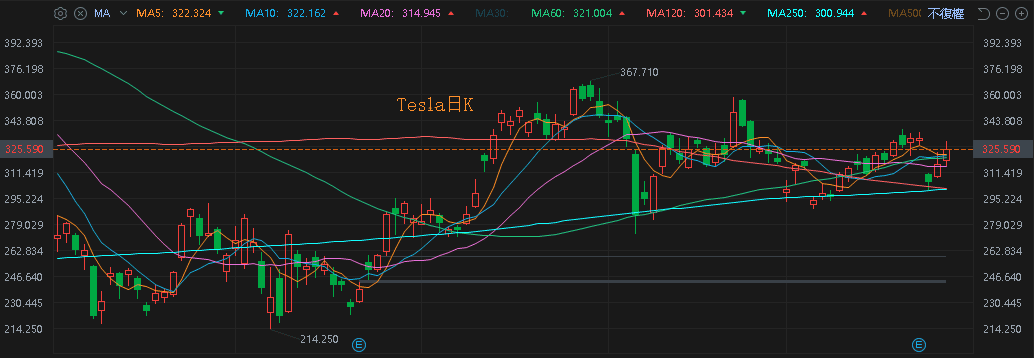

要預測生產規模的後期情況會比預測初期進展來得容易許多。在產能提升的早期階段,通常會面對負毛利,還要處理大量除錯。這就是為什麼我對預測5年後的情況還算有信心,但要準確預測一到兩年內的進展就比較困難。因此我會這麼說:如果5年後(60個月內)我們還沒有達到每月生產10萬台 Optimus,我會非常驚訝。」令Tesla股價在消化財報利空後反彈,昨(28)日終場收漲3.02%,連2紅收復季線。

(Musk認為Optimus V3 2026年初開始生產 資料來源:Tesla)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(Tesla日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後:連結點我 → 《6 月雙增,掌握稀土資源,強攻漲停重返多頭》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》