我的網誌

我的網誌

英特爾( INTC)自新任 CEO 陳立武(Lip-Bu Tan)上任後,就積極進行一場自上而下的全方位改革,從裁撤官僚階層、強化工程文化,到調整製程路線、改寫商業模式。但就在外界關注其18A製程能否扭轉半導體戰局時,最新消息卻顯示 — 英特爾將不再推廣 18A 給外部客戶,轉而把希望壓在下一代的 14A 製程上。

這項重大決議意味著英特爾代工業務要從「賭一把」轉變為「務實拼搏」,更顯示出陳立武主導的改革正在從文化面進入技術面的深水區。

工程師主導回歸,文化重建從去除官僚開始

英特爾的改革,不是從技術開始,而是從人開始。

過去十年,英特爾一度陷入「高層決策緩慢、官僚文化重」的困局。工程師的聲音被壓抑、創新的想法被層層阻礙,導致關鍵人才接連出走、產品開發節奏嚴重落後。

包括傳奇架構師 Jim Keller(2018 - 2020 擔任矽工程資深副總裁),因不滿官僚文化與技術決策離職;Sunil Shenoy 這位資深平台架構主導者也在 2021 年出走;2023 年更有四位總資歷逾百年的 CPU 設計師集體離職,創辦 AHaD Computing,主打 RISC-V 架構,劍指英特爾傳統的 x86 優勢地盤。這些人才的離開,不僅僅只是人力的流失,更表示英特爾在技術面、文化面與創新動能陷入低潮。2023 年甚至傳出為了發放股東紅利,英特爾強制削減工程人員薪資,引爆內部士氣崩盤。

陳立武接任後大刀闊斧,刪減中層約 20%、強化小團隊決策權限,並導入即時數據系統,讓開發進度透明化。他的理念很簡單:「讓做事的人說話,讓數據決定方向。」從重構組織決策流程,到強化工程人才的話語權,這場公司內的文化重塑工程不只是去除官僚,更是為英特爾奠定重新與對手抗衡的基本盤。

晶圓代工轉型,從硬派製造轉向客戶導向服務

英特爾過去走的是 IDM 模式(Integrated Device Manufacturer,垂直整合製造商)─ 自己設計晶片,同時也自己生產。這種從設計到製造一手包辦的閉環體系,曾讓英特爾稱霸 PC 晶片市場二十餘年。但隨著代工模式(Foundry Model)的興起,外包晶圓製造的商業模式使生產晶片的成本大幅下降,IDM 模式反而成為英特爾的包袱。

為了翻轉劣勢,英特爾在前任 CEO 季辛格任內推出 IDM 2.0,試圖將晶圓代工部門獨立出來,開放接單,從過去「我做什麼你就用什麼」轉型為「你需要什麼我來做什麼」,企圖開創英特爾的第二成長曲線,搶奪台積電(TSM)的訂單。

但理想很豐滿,現實很骨感。晶圓代工不是只靠技術就能成功的生意,它是一門深度仰賴「信任」、「客戶服務」與「供應鏈整合能力」的長線事業。對於習慣產品導向的英特爾來說,這是文化上的徹底不同,特別是當潛在客戶可能正是競爭對手,像是 AMD(AMD)、高通(QCOM)、 輝達(NVDA)時,「信任」往往比「製程難度」更棘手。要如何讓外部客戶相信英特爾不會「邊做邊偷看」、「拿訂單當研發樣本」,這比先進製程更難克服。

過去幾年,英特爾也曾被質疑,是否應該將代工部門直接剝離,或賣給專業代工廠、專注回設計與系統整合?然而,新任 CEO 陳立武上任後,卻選擇不放棄。

作為前 Cadence 執行長與晶片設計領域老兵,他深知:「代工從來不是賺快錢的行業,而是建立信任的馬拉松。」陳立武認為,若英特爾能真正掌握製程、封裝與先進材料技術,並配合美國本土政策支持,將有機會在國安晶片、AI 半導體與去中國化供應鏈中卡位。他也強調:「代工是服務,不只是工藝。我們要讓客戶覺得,英特爾不只是會做晶片,也值得託付產品。」

對英特爾而言,這場從 IDM 轉型為晶圓代工的改革,是一次從技術到組織文化的全方位變革。它之所以難,不只是因為台積電太強大,更因為英特爾得學會放下過去,重新成為其他公司值得信賴的合作夥伴。

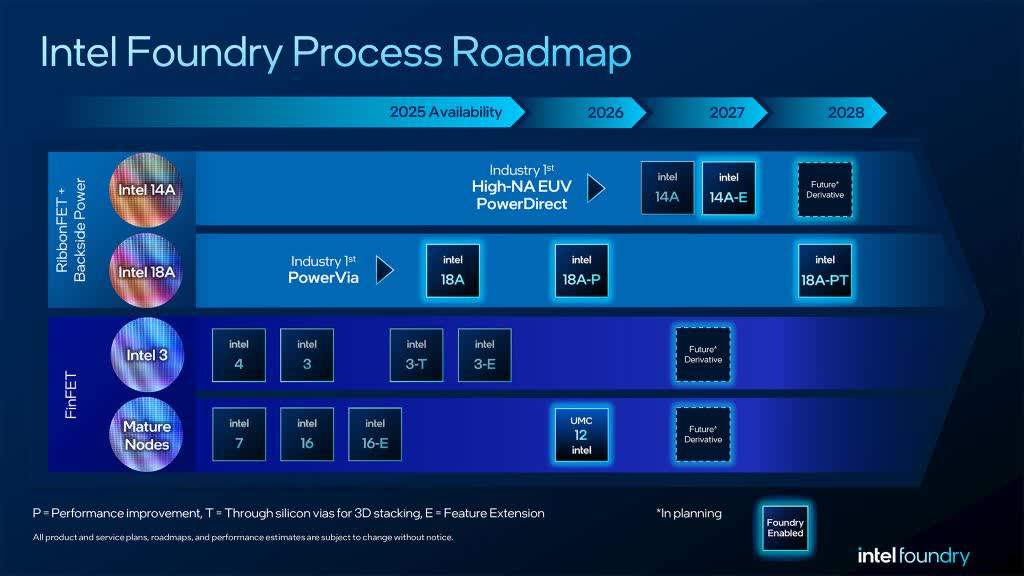

18A 退出主舞台,14A 成為英特爾晶圓代工的生死線

英特爾曾將 18A 製程視為翻轉戰局的關鍵節點。這是其首度導入 RibbonFET 全環閘與 PowerVia 背面供電架構的先進節點,理論性能預期可與台積電 2 奈米製程競爭。然而現實遠不如預期,據多方媒體報導,18A 良率長期僅約 20 – 30%,遠低於客戶可接受門檻,更無法與台積電逾九成良率相比。根據路透社與多家產業媒體報導,英特爾已取消對外推廣 18A 的計劃,僅保留如 Panther Lake 晶片的內部應用,將戰略重心轉向下一代 14A 製程。

這項調整不僅是製程工程的轉彎,更是戰略態度的轉變。與其繼續押注一個雖技術領先但缺乏商業化能力的節點,英特爾選擇轉向更務實、具備客戶導向特性的 14A,以提高良率、降低信任成本,期望能在 2027 年前吸引如蘋果(APPL)、輝達(NVDA)、亞馬遜(AMZN)等戰略級客戶試單。

看似矛盾的是,14A 在技術上比 18A 更複雜,將首次導入高數值孔徑 EUV、PowerDirect 背面供電與 3D 穿透矽通孔(TSV)等新架構。但英特爾仍選擇押寶 14A,背後其實有三個關鍵原因:

18A 是為自家產品打造,不適合代工客戶:雖然技術已成熟,但缺乏標準化設計工具(PDK)、開放 IP 平台與 EDA 支援,難以吸引多樣化外部設計需求。要讓 18A 成為商用代工平台,轉換成本高、速度慢、商業價值低。

14A 則是一開始就為晶圓代工客戶所設計的節點:不僅整合高階製程技術,更強化與 Cadence、Synopsys 等工具商的整合,導入代工客戶熟悉的設計流程,具備可擴張、可信任的產品化條件。

繼續硬拚 18A 意味著更大的沉沒成本與時間風險:若為了修復 18A 良率與相容性再投入 2 – 3 年,可能錯失 2 奈米戰場;反觀 14A 若在 2027 前達標,就能直接切入主流市場需求。

換言之,英特爾不是從「哪個節點技術最簡單」做選擇,而是從「哪個節點最可能帶來真實訂單」做取捨。這不只是製程轉型,更是文化轉向的體現 ─ 從自我中心,轉向客戶需求。

然而,這樣的轉向也是一場與時間和信任的競賽。台積電的 2 奈米製程已於 2025 年進入量產,若英特爾無法如期完成 14A 的出樣與投片交付,將再次錯失「節點紅利」,讓代工轉型之路陷入停滯。換句話說,14A 就是英特爾晶圓代工未來五年的生死線。

英特爾正走在關鍵十字路口

曾經,英特爾將晶圓代工的命運寄託在 18A 一張王牌上,試圖以技術突破一舉逆轉局勢;如今,它選擇放下賭注、收束風險,轉向設計更務實、導向客戶需求的 14A 節點。這不只是製程策略的轉變,更象徵著企業文化從「技術至上」走向「交付為本」的深層改革。

對中長線投資人而言,英特爾這場重構是否值得押注,關鍵觀察點將集中在以下幾個面向:

14A 製程的開發進度與良率提升速度,是否能在 2027 前達到代工客戶可接受水準

是否成功取得科技巨頭的戰略級試單與製造認證

Panther Lake 晶片的市場表現與評價,驗證英特爾內部應用製程的成熟度

資本支出是否逐步轉為正向自由現金流,結束「砸錢造夢」時期

下週第二季財報中的毛利率與現金流是否明顯改善,反映改革落地成效

英特爾正在用極高的代價為自己進行一場深層重塑。如果 14A 成功落地,英特爾不僅能自救,更有望成為美國供應鏈去中化戰略的核心支柱;但若再次延誤、良率跳票、訂單未能開出,這場改革就將成為另一段錯估時機與資源的警世教材。這是一場企業的第二人生啟動儀式,關鍵不在起跑,而在接下來的兩年 ─ 英特爾究竟能跑得多穩、跑得多快,以及能不能不再跌倒。

延伸閱讀:

【美股焦點】Google擴大AI與能源佈局,強化資料中心優勢

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。