發表

發表

我的網誌

我的網誌

【產業戰隊VIP】這一檔AI 散熱、再生晶圓、碳化矽三箭齊發

- 本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

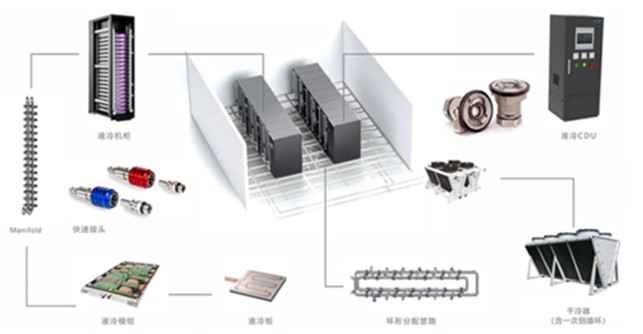

前言:液冷時代來臨

- 隨GPU與ASIC晶片功耗持續攀升,單櫃熱設計功耗(TDP)動輒130~140kW,既有機房受限水路與建築結構,短期仍以「液對氣」為主流,但自2027年起,隨新一代機房投產,「液對液」將加速普及。且北美四大CSP的新資料中心正全面納入液冷設計,隨著液冷導入快速,帶動冷水板等關鍵零組件需求快速升溫。

- AI資料中心散熱進入液冷轉型,據研調機構TrendForce指出,受惠輝達GB200 NVL72機櫃式伺服器放量,今年液冷滲透率將自14%跳升至33%,後續冷卻技術更將由「液對氣」過渡至「液對液」,對散熱能力與穩定性提出更高要求,各家台廠正把握這波升級潮,沿冷水板、CDU與系統化基礎設施三路並進。

- 富邦預3Q25 鴻海/廣達/緯創/其他GB200/GB300 出貨量分別為5,000/3,500/1,800/1,300 櫃,合計 11,600 櫃。此

- 外,4Q25鴻海/廣達/緯創/其他的出貨量將進一步增加至5,000/4,500/2,600/2,000櫃,合計14,100櫃。

- 資料來源:富邦投顧

公司簡介:

【產業戰隊VIP】這一檔AI 散熱、再生晶圓、碳化矽三箭齊發

- 本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

前言:液冷時代來臨

- 隨GPU與ASIC晶片功耗持續攀升,單櫃熱設計功耗(TDP)動輒130~140kW,既有機房受限水路與建築結構,短期仍以「液對氣」為主流,但自2027年起,隨新一代機房投產,「液對液」將加速普及。且北美四大CSP的新資料中心正全面納入液冷設計,隨著液冷導入快速,帶動冷水板等關鍵零組件需求快速升溫。

- AI資料中心散熱進入液冷轉型,據研調機構TrendForce指出,受惠輝達GB200 NVL72機櫃式伺服器放量,今年液冷滲透率將自14%跳升至33%,後續冷卻技術更將由「液對氣」過渡至「液對液」,對散熱能力與穩定性提出更高要求,各家台廠正把握這波升級潮,沿冷水板、CDU與系統化基礎設施三路並進。

- 富邦預3Q25 鴻海/廣達/緯創/其他GB200/GB300 出貨量分別為5,000/3,500/1,800/1,300 櫃,合計 11,600 櫃。此

- 外,4Q25鴻海/廣達/緯創/其他的出貨量將進一步增加至5,000/4,500/2,600/2,000櫃,合計14,100櫃。

- 資料來源:富邦投顧

公司簡介:

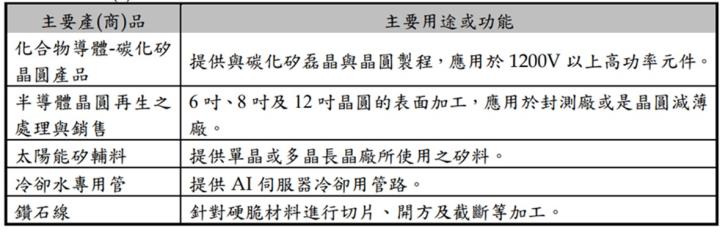

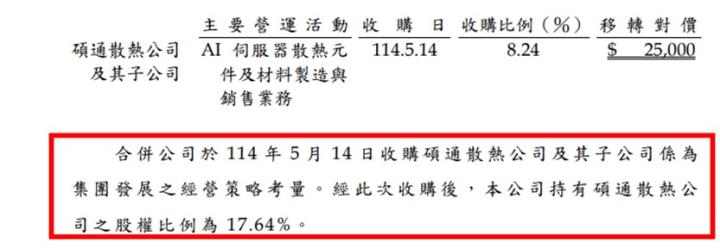

- 華旭先進股份有限公司,前身為碩鑽材料股份有限公司,成立於2015年,從事化合物半導體晶圓製造及晶圓再生服務。為國碩集團旗下碩禾電子材料股份有限公司之子公司。

- 股本:13.54億元。

- 公司原以太陽能矽輔料、半導體再生晶圓及鑽石線的研製與銷售為主要產品,自2024年起逐步轉型 ,以第三代半導體的碳化矽和再生晶圓產品為核心,並跨入伺服器水冷散熱市場,以這三大產品作為未來發展的主軸。

- 華旭先進轉投資設立碩通散熱,打造AI 伺服器散熱零組件的加工與測試服務平台。碩通建置完整且先進的組裝與測試產線,專注於高精度加工與品質驗證,產品主要供應給一線 AI 伺服器品牌客戶。

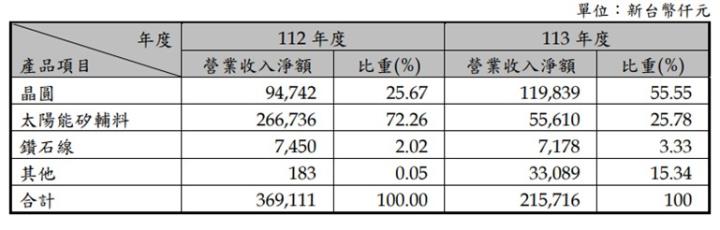

- 產品營收占比:2024年晶圓占比從25.67%提升至55.55%、散熱從0.05%提升至15.34%、太陽能相關從74.28%降29.11%。

- 資料來源:公司半年報

- 資料來源:公司官網

營業狀況:AI散熱產品放量

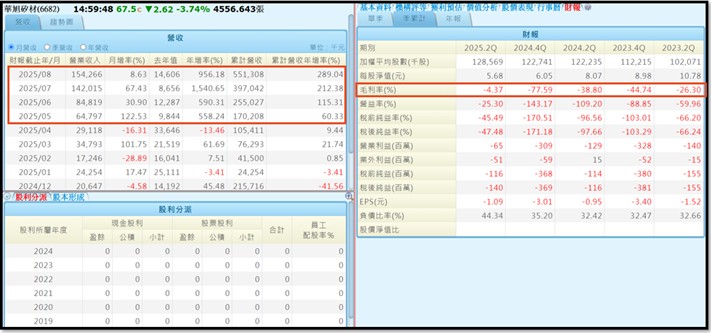

- AI散熱產品從五月份逐步放量,7月營收突破億元,8月營收創近期新高1.54億。

- 5月子公司碩通散熱開始併入營收。

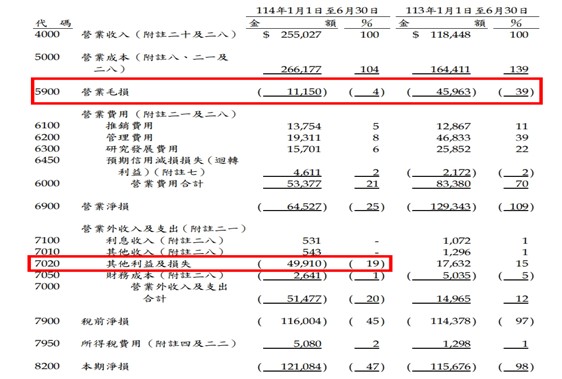

- 上半年營業毛損大幅降低因散熱產品營收上升;其他利益與損失主因:提列廠房及設備損失屬一次性及匯兌損失,影響EPS0.37元。

- 資料來源:XQ

- 資料來源:公司半年報

成長動能:打入GB200管材供應鏈及母公司碩禾取得Parker指定客戶經銷權

- 憑藉多年清洗檢驗經驗,成功切入流體輸送液管材市場,今年來在AI伺服器GB200散熱管材訂單放量,推升營運高度成長。

- 母公司碩禾取得Parker Hannifin AI【Parker 是美國財富 250 強企業,產品涵蓋航太、工業自動化、能源、半導體及 AI 資料中心等高階應用領域】 伺服器液冷管接件經銷權:碩禾2025年8月宣布,正式取得美國上市公司 Parker Hannifin Corporation 旗下AI 伺服器液冷管接件指定客戶經銷權。

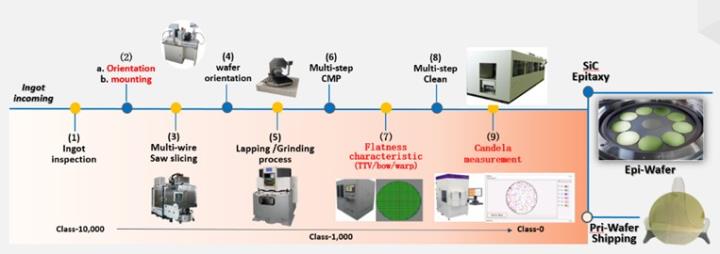

- 產能與技術轉型,聚焦半導體與第三代半導體:近年積極從太陽能輔料、鑽石線等傳統產品,轉型切入半導體矽晶圓再生、碳化矽晶圓等高附加價值領域。碳化矽晶圓與磊晶技術已完成 6 吋產線並開始小量量產,同時布局 8 吋製程與磊晶設備,搶攻第三代半導體市場。半導體矽晶圓再生業務也持續成長,並取得台灣一線晶圓廠驗證,未來有望進一步放量。

- 資料來源:工商時報

股利政策:長年虧損,無法發出股利

- 資料來源:XQ

技術分析: 突破歷史前高,上檔無壓力

- 帶量突破前波起漲高點壓力區,各均線之上多頭排列!

- 資料來源:XQ

- 月K角度,低檔帶最紅K站上季線後8月再爆上是來最大量吃掉近四年的解套的賣壓,攻擊意味濃厚!9月站穩壓力線轉為支撐且突破歷史新高55元,上檔無壓力有望迎來一波持續上漲行情。

- 資料來源:XQ

- 近期散人數持續增加,持股達400張以上的大股東持股比下滑至54.77%,不利籌碼集中度。

- 資料來源: XQ

籌碼: 近期賣方多為前波解套者,觀察是否成功換手

- 分點籌碼:永豐金苓雅、元大-六合、國泰-敦南、彰銀-台中、群益金鼎-三民起漲大量買超分點僅創近期部份調節。

- 觀察賣超前三名為2年前的套牢買方,一解套即大量賣出。

- 資料來源:XQ

結論:集團轉型AI散熱領域打入NV AI 散熱供應鏈

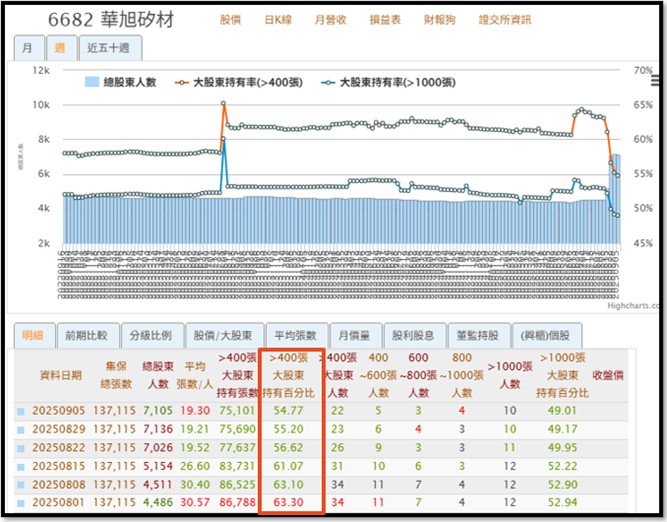

- 國碩集團發展積極搶攻 AI 散熱市場、母公司碩禾取得美Parker Hannifin Corporation 旗下AI 伺服器液冷管接件指定客戶經銷權及子公司碩通建置完整且先進的組裝與測試產線,專注於高精度加工與品質驗證AI散熱產品,加上華旭專注流體輸送液管材並且打入進輝達AI伺服器GB200散熱管材供應鏈,整個集團華麗轉型進軍AI散熱供應鏈。目前已是廣達、台達電、奇鋐及雙鴻等廠商的合作夥伴。

- 華旭近期發行增資1萬張14元,主要是增加子公司碩通持股拉至25%。華旭目前已是碩通實質控制人,5月起開始營收與獲利是依持股比例合併至華旭,未來隨持股比例提升會有更多營收獲利貢獻華旭。

- 資料來源:中央社

- 電訪公司的助理回復,7月營收大躍進主因AI管材開始放量。隨著華旭打入GB200供應鏈加上母公司碩禾取得Paker AI液冷管接件經銷權,有機會隨著今年GB200的放量營收持續上升,甚至對未來打入GB300供應鏈具有想像空間。

- 近期市場傳出輝達慮將下一代 GPU 當中的中介層,從矽改為碳化矽以及台積電也傳出擬以12吋的單晶碳化矽取代解決一般的矽材料,因單晶碳化矽的熱導係數至少多2到3倍以上。華旭在碳化矽領域已能夠量產4~8吋且擁有鑽石線切割技術,若未來矽中介層真能改為碳化矽,這將啟動華旭另一個高速成長引擎。

- 從財報數據簡單分析:上半年營收2.55億年增115.31%,EPS-1.07元(其中近5100萬為業外損失主要提列廠房及設備損失屬一次性及匯兌損失,影響EPS0.37元),毛利率從去年-77%收斂至-4%,上半年營業費用僅5300萬。7月8月營收合計達2.96億很有機會在Q3虧轉盈。AI 散熱相關個股在成長週期都給予未來獲利30倍PE評價。

- 本報告僅為法說會訊息分享,絕非投資決策買賣判斷。投資決策請投資人務必自行判斷風險與評估。建議投資資人切記要勤勞追蹤公司最新動態,掌握度務必提高,同時不忘善設停損停利,控制風險。