我的網誌

我的網誌

就業下行壓力堆高降息預期,四大指數全創新高

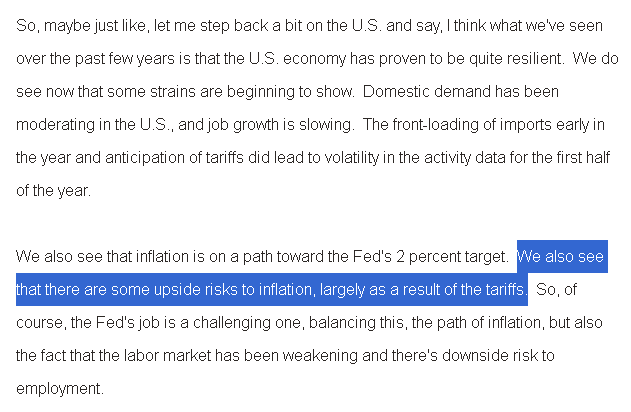

於經濟數據部分,先前美國勞動統計局(U.S. Bureau of Labor Statistics)發布美國2025年非農業就業基準初值大幅修正,持續加重市場對於勞動現況的觀望,而IMF發言人Julie Kozack昨(11)日於新聞發佈會文字稿上表示:「我認為過去幾年我們看到的是美國經濟表現出相當強的韌性。我們現在確實看到一些壓力開始顯現。美國國內需求一直在放緩,就業成長也放緩。年初的進口激增以及對關稅的預期確實導致了上半年經濟活動數據的波動。我們也看到,通膨正朝著Fed的2%目標邁進,通膨存在一些上行風險,這主要受關稅影響。因此,Fed的工作當然充滿挑戰,既要平衡通膨路徑,也要應對勞動市場持續疲軟以及就業面臨的下行風險。

(Kozack表示通膨受關稅影響存在一些上行風險 資料來源:International Monetary Fund)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

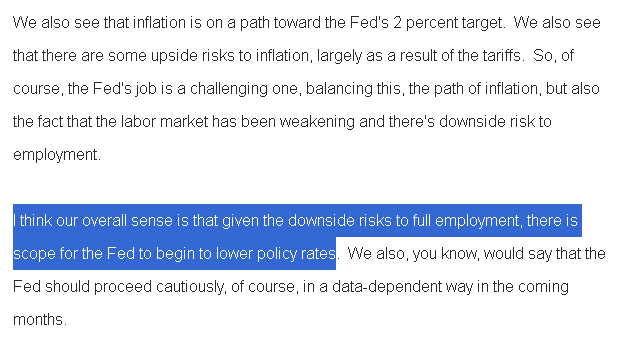

我認為,我們總體的看法是,鑑於充分就業面臨的下行風險,Fed有開始降低政策利率的空間。我們也認為,聯準會在未來幾個月應該謹慎行事,當然,要以數據為依據。我想說的是,考慮到勞動市場和充分就業面臨的下行風險,我們確實看到降息空間。目前我們大致就是這麼認為的。

(Kozack表示因就業有面臨下行風險的壓力,Fed有降息空間 資料來源:International Monetary Fund)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

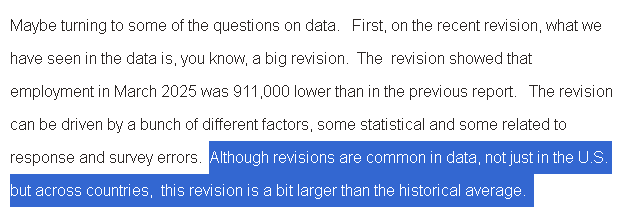

也許可以談談一些關於數據的問題。首先,關於最近的修訂,我們在數據中看到的是,你知道,這是一個很大的修訂。修訂顯示,2025年3月的就業人數比前一份報告減少了91.1萬人。修訂可能由多種不同因素造成,有些是統計因素,有些與回覆和調查誤差有關。雖然數據修訂很常見,不僅在美國,在其他國家也如此,但這次的修訂幅度略高於歷史平均。

(Kozack表示雖然修訂很常見,本次非農修訂幅度略高於歷史平均 資料來源:International Monetary Fund)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

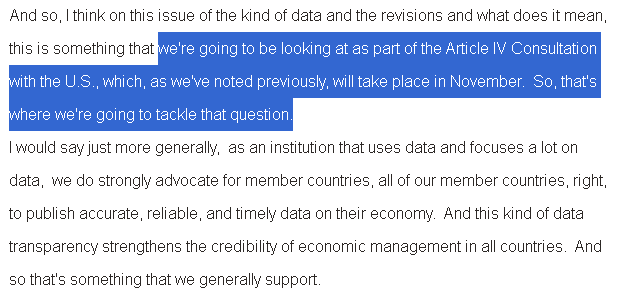

所以,我認為,關於資料種類、修訂內容及其意義的問題,我們將在與美國進行的第四條磋商中討論。正如我們之前提到的,該磋商將於11月舉行。我們將在此次磋商中探討這個問題。我想更廣泛地說,作為一個使用數據並高度重視數據的機構,我們強烈主張成員國,所有成員國,發布準確、可靠、及時的經濟數據。這種數據透明度能夠增強所有國家經濟管理的可信度。因此,我們普遍支持這一點。」。

(Kozack表示將於11月初與美國舉行「第四條磋商」時,提出數據大幅修正的問題 資料來源:International Monetary Fund)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

加上先前提及,川普(Donald Trump)政府向最高法院提出上訴,美國財政部長貝森特(Scott Bessent)先前表示,預期11月初會有裁定關稅的風向,令市場於11月仍關注此兩大事件,而昨(11)日美國8月CPI月增0.4%,年增2.9%,雙高於前值,不過核心CPI部分月增0.3%、年增3.1%,符合市場預期並持平前值,而當週初請領失業金人數卻錄得26.3萬人,高於市場預期的23.5萬人,與前值的23.6萬人,表現符合先前官員與會議紀要擔憂風向(通膨面臨上行風險,就業面臨下行風險_06/26 Susan Collins;07/18 Christopher Waller;08/15 Alberto Musalem;08/21會議紀要;08/25 Jerome Powell)

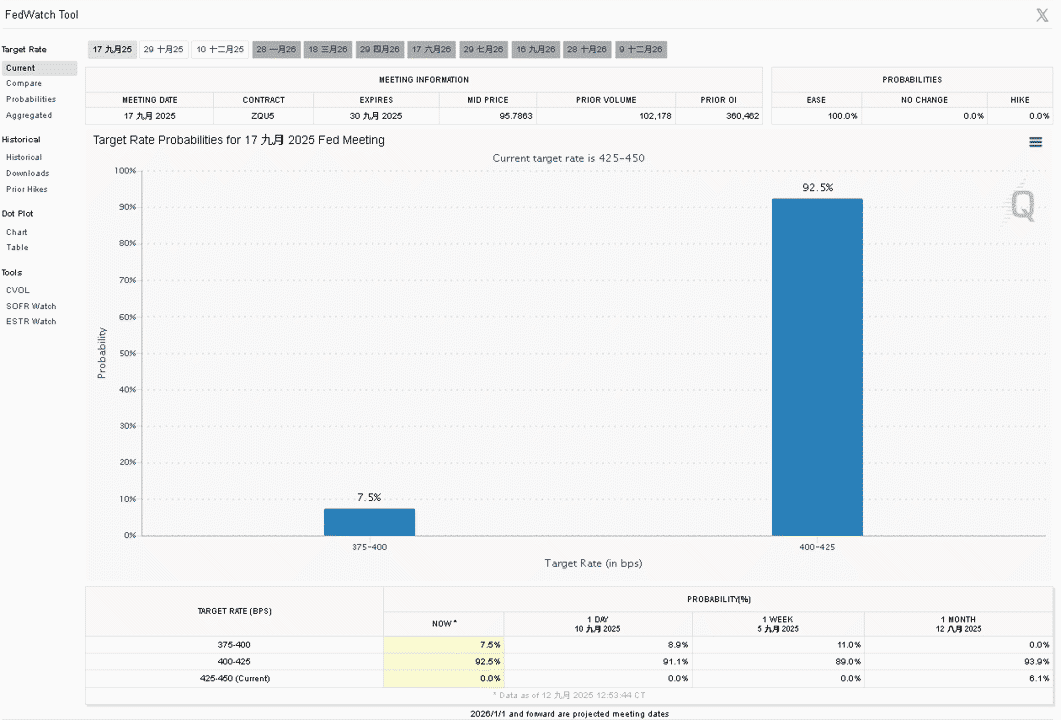

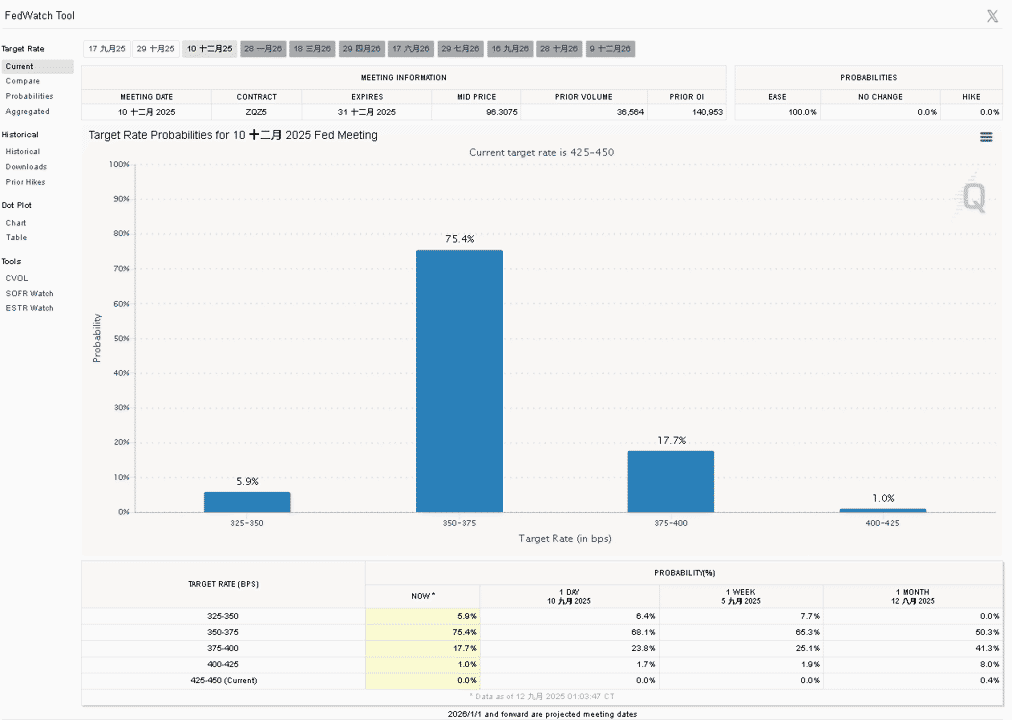

不過也相對持續強化提振Fed降息預期,由CME的FedWatch Tool來看,市場對9月降息1碼的預期,由先前09/10的92.0%升至92.5%,降息2碼預期為7.5%;由12月來看,降息幅度上,降息1碼預期1.0%,2碼預期17.7%,3碼預期75.4%,4碼預期為5.9%,在幅度預期上,3碼預期突破75%,且降息4碼的預期也緩步墊高,昨(11)日美股四大指數全數收漲,漲幅介於0.63%~1.36%。

(09月降息預期 資料來源:FedWatchTool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(12月降息預期 資料來源:FedWatchTool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國8月CPI頑固,市場關注就業下行風險

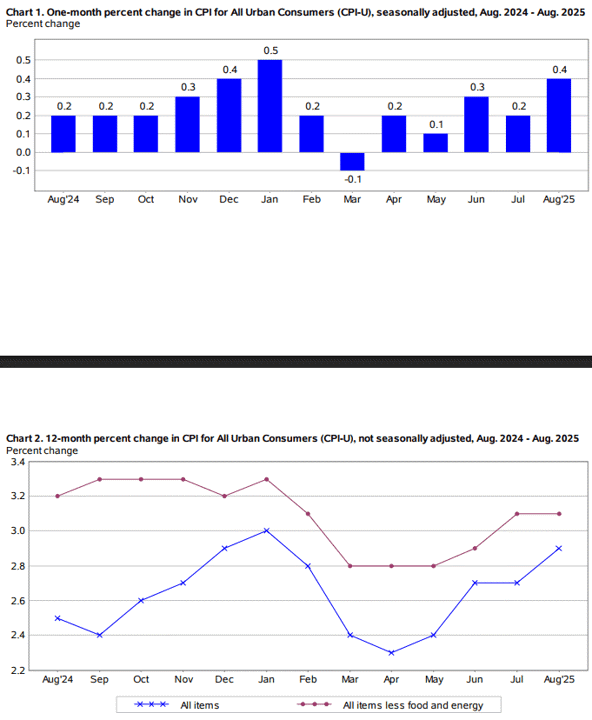

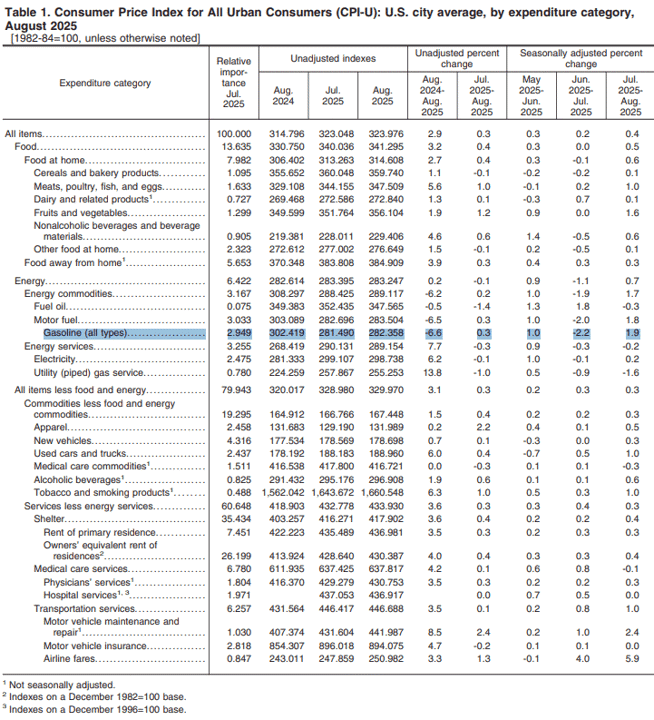

昨(11)日美國8月季調後CPI月率錄得0.4%,高於市場預期的0.30%,與前值的0.20%,

美國8月未季調CPI年率錄得2.9%,符合市場預期,高於前值的2.70%,

美國8月季調後核心CPI月率錄得0.3%,符合市場預期並持平前值,

美國8月未季調核心CPI年率錄得3.1%,符合市場預期並持平前值,

美國8月實際收入月率錄得-0.1%,低於前值的0.1%,

美國8月未季調二手車、卡車通膨年率錄得6%,高於前值的4.8%,

美國8月未季調房屋通膨年率錄得3.6%,低於前值的3.7%,

美國8月未季調新車通膨年率錄得0.7%,高於前值的0.4%,

美國8月未季調能源通膨年率錄得0.2%,高於前值的-1.6%,

美國8月未季調食品通膨年率錄得3.2%,高於前值的2.9%,

(美國8月CPI 資料來源:U.S. Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

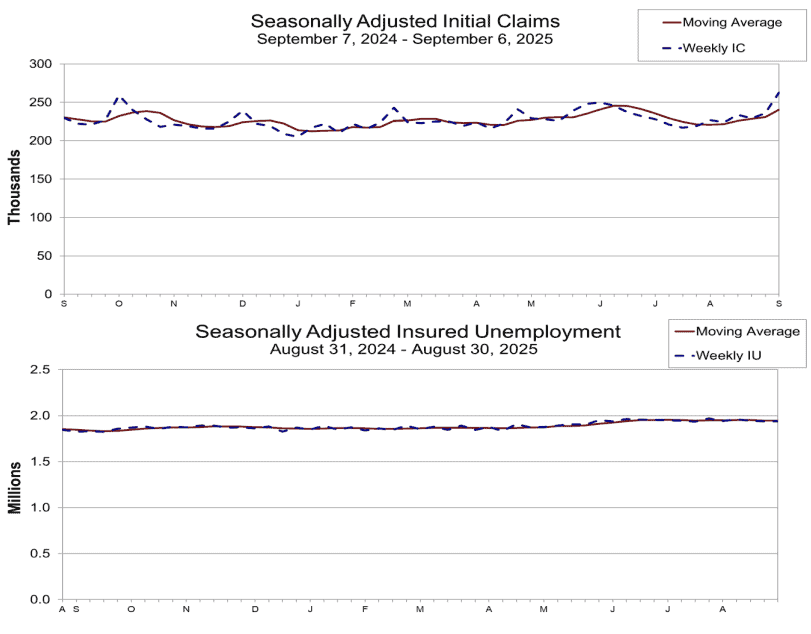

美國當週初請失業金人數錄得26.3萬人,高於市場預期的23.5萬人,與前值的23.6萬人,

續請人數錄得193.9萬人,低於市場預期的195.1萬人,持平前值,

四週均值錄得24.05萬人,高於前值的23.07萬人,

(美國當週初請失業金人數 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,美國勞動統計局(U.S. Bureau of Labor Statistics)昨(11)日發佈的美國8月CPI月增0.4%,為2025/01以來最大增幅,年增2.9%,也為2025/01以來最高,在核心部分月增0.3%、年增3.1%,表現持平前值,而本次分項來看,房屋通膨月增0.4%,年增3.6%,為主要貢獻者(住房通膨約佔指數權重1/3),食品通膨月增0.5%、年增3.2%,能源通膨月增0.7%、年增0.2%,其中汽油價格月增1.9%,表現明顯突出,可能反應關稅對價格造成的影響,新車通膨月增0.3%,年增0.7%,二手車、卡車通膨月增1.0%、年增6.0%,

(美國8月CPI分項_Page 8_Table 1. 資料來源:U.S. Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

不過,近期Fed官員談話以及褐皮書提及「關稅影響仍處早期(John Williams)」、「多數地區的企業預計未來幾個月價格將繼續上漲,且有三個地區漲速預期增快(Beige Book)」、「企業回報時提及,關稅不確定時雖然選擇自行吸收成本,避免多次調漲,但最終還是會漲價(Alberto Musalem)」、「企業在關稅前積極進貨、消費者也提前購買,導致關稅效應較慢才傳導到價格(Lael Brainard)」等角度,顯示現階段關稅價格並未完全反映至CPI、PPI內,

不過,在就業市場數據續有疑慮,昨(11)日美國當週初請失業金人數錄得26.3萬人,高於市場預期的23.5萬人,與前值的23.6萬人,為近4年來高,週增幅2.7萬人,為2024/10以來最大,雖然續請人數錄得193.9萬人,持平前值,但仍續處高位,顯示現階段失業者尋找工作仍然不易的情況仍延續,並且,四週均值週增0.98萬人,也持續強化市場對於就業前景下行風險的觀望,提振Fed降息預期,

昨(11)日美元指數終場收跌0.33%,未能搶回月線,數據部分本週留意今(12)美國9月密歇根大學消費者信心指數初值、美國9月一年期通膨率預期初值。

市場關注就業下行風險,金市5日線上整理

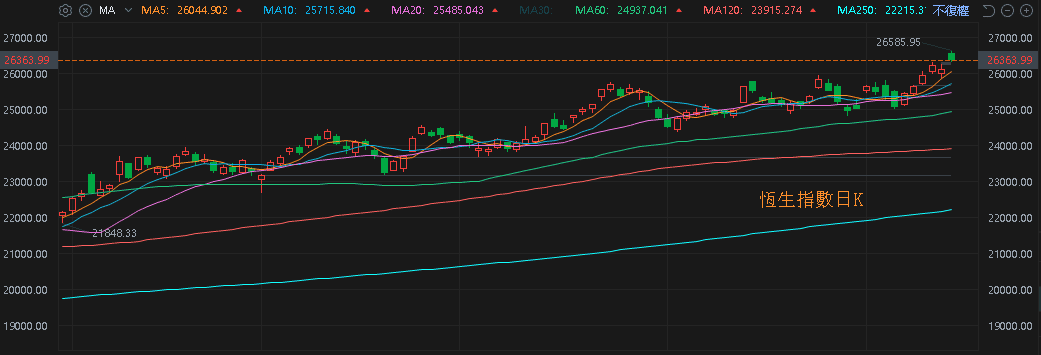

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮尚未改變(6月CPI、PPI無復甦跡象),中國兩會對2025經濟成長率預期目標訂在5%,但中國「內需不足,失業仍高(2025畢業生人數預期續創新高仍不利2025就業市場<7月畢業潮>),寫字樓空置率居高不下(2Q25上海寫字樓空置率仍不理想)」等根本問題並未解決,雖有AI浪潮為科技業帶來重新估值的前景,仍須留意資金集中在科技股,但金、傳板塊相對難有提振的風險,恆生今(12)日收漲再度創波段高,上證今(12)日收跌,盤中一度突破08/26前高,創波段高

(恆生指數日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

-中國CPI、PPI更新-

中國8月CPI月率錄得0.0%,低於市場預期的0.1%,與前值的0.4%,

中國8月CPI年率錄得-0.4%,低於市場預期的-0.20%,與前值的0.00%,

中國8月PPI月率錄得0.0%,高於前值的-0.2%,

中國8月PPI年率錄得-2.9%,符合市場預期,高於前值的-3.60%,

本月的CPI數據顯示現階段中國再度重返通縮,而PPI部分雖年減幅度出現收斂,不過仍續處負值區,顯示6個月以來製造業的通縮首度放緩,只是,現階段PPI距離重返上升週期仍有距離,而從整體來看,中國已第3年進入通縮,供需失衡並不利於企業資產負債表的表現,房市價格下行加上政府補貼帶來的力度持續轉弱,也相對不利於CPI後續表現,內需疲軟出現明顯改善之前,短線聚焦於中國反內捲政策,是否能積極施行,

-中國CPI、PPI更新-

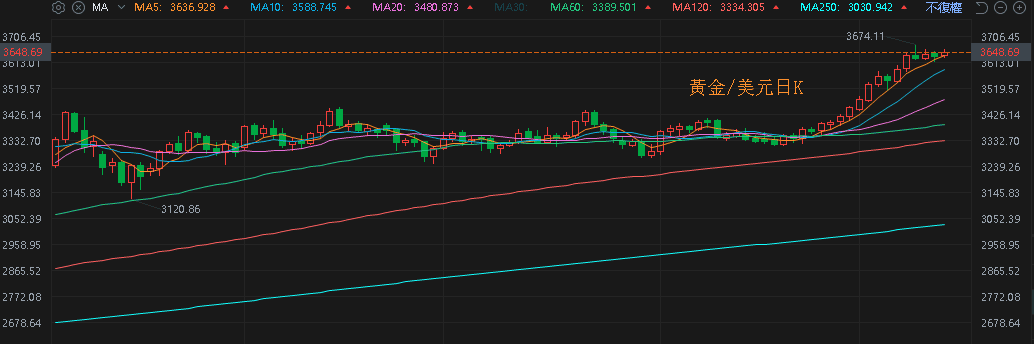

昨(10)日美元指數終場收跌0.33%,未能搶回月線,確認站穩月線前,相對給予美元計價的金市多方表現空間,2、3、5年期美債殖利率收跌,於5日線上留長下影線,但上方仍有10日線、月線反壓,於確認止跌築底前,仍相對提振不孳息的金市多方力道,加上俄烏持續爆發衝突並不利雙方和談前景,以巴也再度爆發衝突,俄羅斯無人機侵犯波蘭領空,加上當週初請領失業金人數與美國8月CPI數據表現,與當初Fed給予的風向相合,令市場觀望就業下行風險、通膨上行風險,並堆高降息機率,昨(11)日黃金/美元終場收跌0.18%,以3,633.54美元/盎司作收,仍維持沿5日線向上攻高格局。

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

OPEC將迎增產,兩油多空續爭月線

油市上,供給面部分,OPEC 09/07公布的新聞稿顯示:2023/04宣布的165萬桶/日額外自願調整產量基礎上,再實施13.7萬桶/日的產量調整,此項調整將於2025/10月實施,試圖搶回市占,並且川普(Donald Trump)過往06/23時更曾經直接於自家媒體Truthsocial上公開貼文要求能源部鑽井,以增產頁岩油的方式出手干預油價,皆加重市場對供過於求的觀望;需求面上,05/26為美國陣亡將士紀念日,至09/01勞動節為北美駕車旅行旺季,於09/01後削弱原先需求支撐,

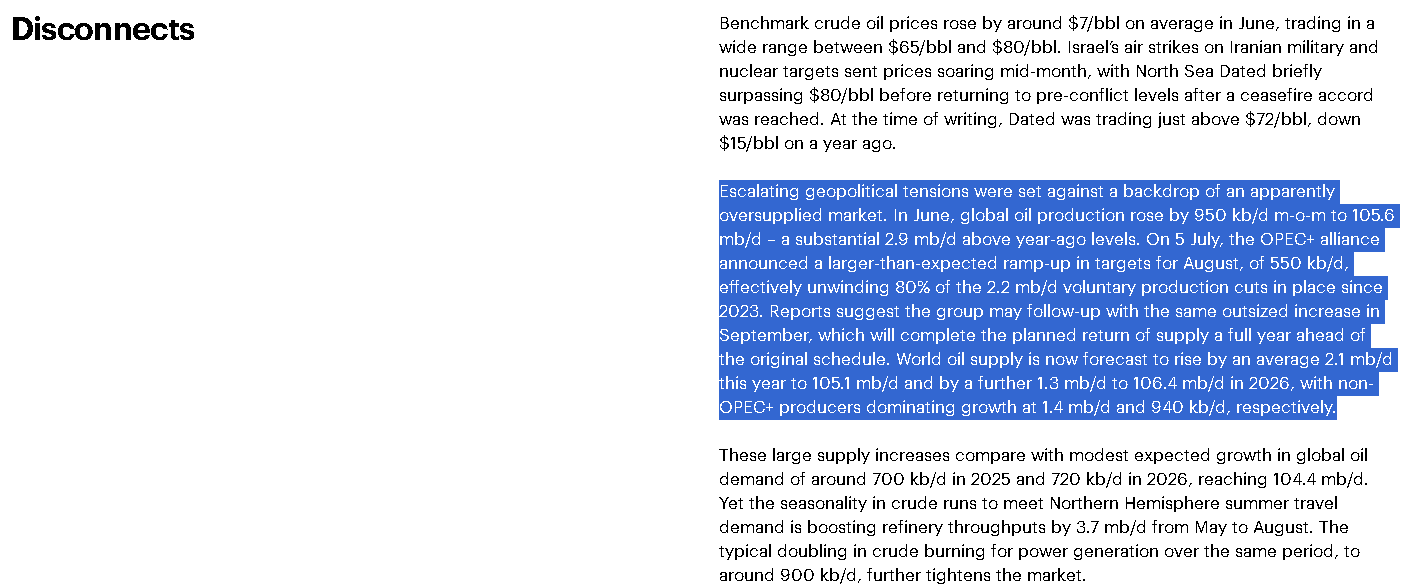

IEA昨(11)日公布的月報顯示:「在市場供應明顯過剩的背景下,地緣政治緊張局勢不斷升級。6月份,全球石油產量較5月增加95萬桶/日至10,560萬桶/日,對比去年同期,大增290萬桶/日。07/05 OPEC+宣布,8月份產量目標增幅超出預期,達到55萬桶/日,相當於解除了自2023年以來自願減產220萬桶/日的80%。有報導稱,該組織可能會在9月繼續大幅增產,這將比原計劃提前整整一年完成恢復供應的計劃。目前預測,2025年世界石油供應量將平均增加210萬桶/日至10,510萬桶/日,到2026年將進一步增加130萬桶/日至10,640萬桶/日。」

(IEA月報認為市場供應明顯過剩,且因OPEC+預期9月增產,提前恢復供應,預期2025全球石油供應量將平均增加210萬桶/日 資料來源:IEA)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

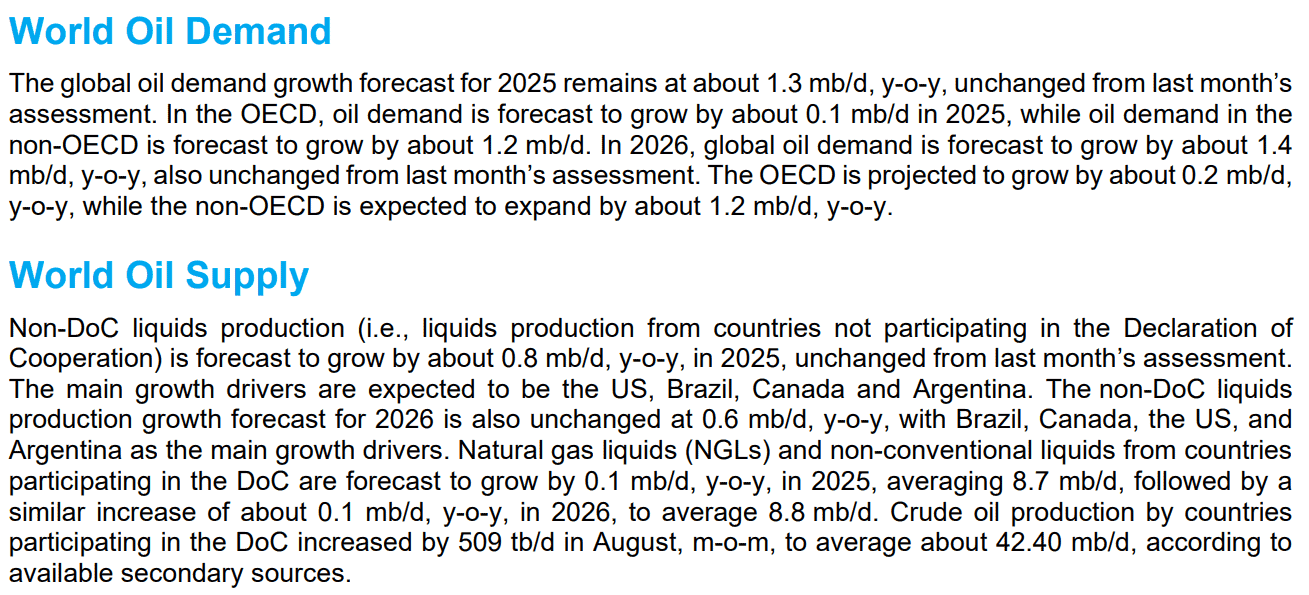

OPEC公布的月報則顯示:「需求部分:2025年全球石油需求增長預測,仍維持在130萬桶/日左右,與上個月的評估持平。在經合組織,預計2025年石油需求將年增約10萬桶/日,而非經合組織的石油需求預計將年增約120萬桶/日。預計2026年全球石油需求將年增約140萬桶/日,也與上個月的評估持平。經合組織預計年增約20萬桶/日,而非經合組織預計年增約120萬桶/日;

供應部分,預計2025年非DoC液體產量(即來自未參與合作宣言的國家的液體產量)將年增約80萬桶/日,與上個月的評估持平。預計主要增長動力將是美國、巴西、加拿大和阿根廷。2026年非DoC液體產量成長預測也維持在60萬桶/日的年增量不變,其中巴西、加拿大、美國和阿根廷是主要成長動力。預計2025年,來自參與DoC的國家的天然氣液體(NGL)和非常規液體將年增10萬桶/日,平均為870萬桶/日,隨後在2026年增約10萬桶/日,達到平均880萬桶/日。」

不過,OPEC月報在需求部分的看法與IEA相悖,且OPEC將增產的前景同樣帶來觀望,昨(11)日美、布油終場分別收跌2.37%、1.95%,多空續爭月線,

(OPEC月報仍維持高需求預期 資料來源:OPEC)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

短期格局仍宜持續留意俄烏和談進展,與俄烏和談後是否美、歐放寬對俄制裁,令俄油重返油市,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

Model YL銷售傳佳音,Tesla大漲6.04%,築半年大底

S&P500指數11大板塊全數收漲,材料、非消費必需品2大板塊終場分別收漲2.09%、1.95%,表現較佳,能源、資訊科技2大板塊終場分別收漲0.02%、0.34%,表現較弱,

成分股中,Warner Bros. Discovery、Paramount Skydance終場分別收漲28.95%、15.55%,表現最佳,Oracle、Netflix終場分別收跌6.23%、3.54%,表現最弱。尖牙股部分,Meta跌幅0.14%,Amazon跌幅0.16%,Netflix跌幅3.54%,Apple漲幅1.43%,Alphabet漲幅0.51%,

道瓊成分股漲多跌少,MMM、Sherwin-Williams終場分別收漲3.84%、3.14%,表現最佳,Boeing、Cisco Systems終場分別收跌3.31%、0.65%,表現最弱。費半成分股漲多跌少,Lam Research、Micron終場分別收漲7.66%、7.55%,表現最佳,Broadcom、AMD終場分別收跌2.69%、2.43%,表現最弱。

而昨(11)日於文中提及,馬斯克(Elon Musk)先前公開表示:「未來Tesla將有80%的市值來自人形機器人Optimus。」並於提到Optimus V3時表示:「它將具有人類般的手部靈巧度。」

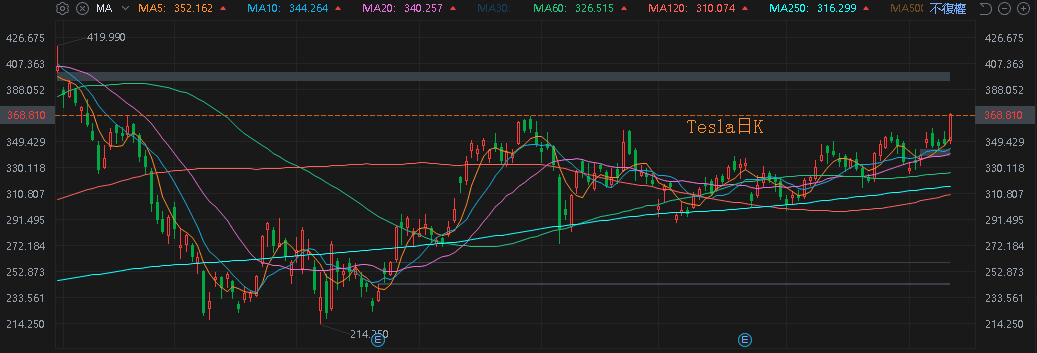

不過同樣值得留意的是,在現況部分,先前08/12曾提及,Tesla仍無法擺脫交車泥沼,除英國市佔明顯下滑,德國交付不佳,在中國地區面臨劇烈競爭,新能源類別無論批發、銷售,在月度、累計銷量數據,皆被擠出前三,但昨(11)日Tesla中國的官網顯示,Model YL預計交付日期為2025/11,顯示現階段10月份可供銷售的Model YL已經銷售一空,只能購買11月份及之後生產的,也相對有利Tesla消弭部分交車不佳的觀望,昨(11)日Tesla股價大漲6.04%,突破05/29錢高,試圖完成4月股災以來的大底。

(Tesla中國Model YL購買頁面顯示交付日期預期為2025/11 資料來源:Tesla中國)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(Tesla日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後:連結點我 → 《CoWoS 將採用 SiC,鎖 1.11 萬張漲停 》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》