我的網誌

我的網誌

全球地緣政治局勢持續升溫,國防與軍工產業正迎來新一波長期成長週期。俄烏戰爭、中東衝突、以及美中戰略對抗,使得各國加速提升國防預算。根據 SIPRI 的統計,全球軍費已連續八年攀升,2024 年更突破 2.6 兆美元的歷史新高,其中美國一國便佔約四成。

在這樣的背景下,美國八大軍工巨頭:洛克希德馬丁(LMT)、雷神技術(RTX)、諾斯洛普格魯曼(NOC)、通用動力(GD)、波音(BA)、L3哈里斯技術公司(LHX)、雷多斯控股(LDOS)、杭亭頓·英格爾斯工業(HII)成為投資市場最受矚目的核心標的。

本文將聚焦於美國軍工產業的結構性趨勢,並逐步拆解八大巨頭的競爭優勢與風險。看完本文後你將能了解:第一,軍工產業的動能與政策環境。第二,美國八大軍工巨頭的定位與角色。第三,軍工股投資觀點與未來挑戰。

全球軍工產業的結構與驅動力

首先,我們要理解推動軍工產業成長的三大長期趨勢:

1. 地緣衝突頻繁化

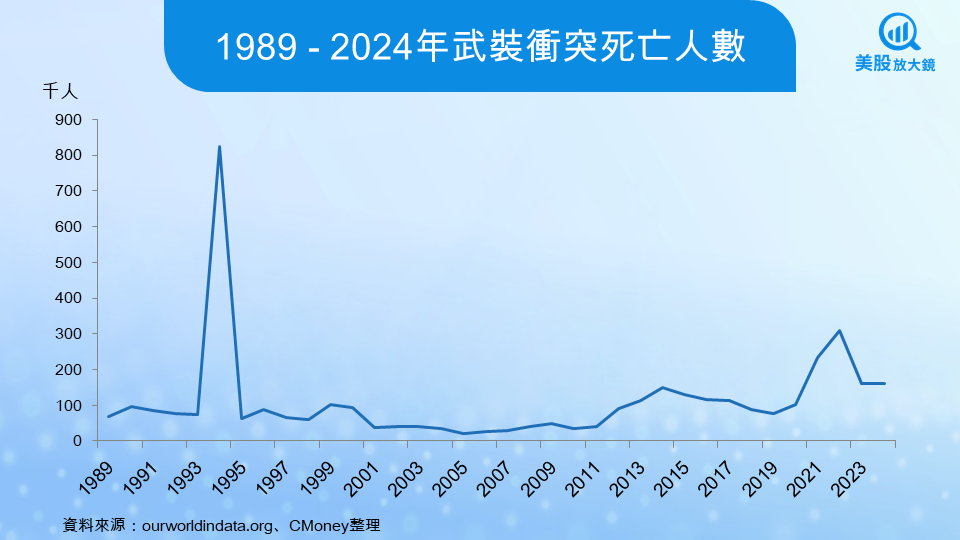

近年來,全球衝突的規模與強度明顯升高。根據ourworldindata的統計,2022、2023 年成為冷戰後武裝衝突最密集的年份,每年爆發超過 180 次衝突,範圍涵蓋歐洲、中東、非洲等多個地區。

從歷史數據來看,1989–2024 年間武裝衝突的死亡人數雖有波動,但在近期明顯上升,2022 年甚至出現近年高峰,顯示戰爭仍是國際秩序中難以避免的現實威脅。

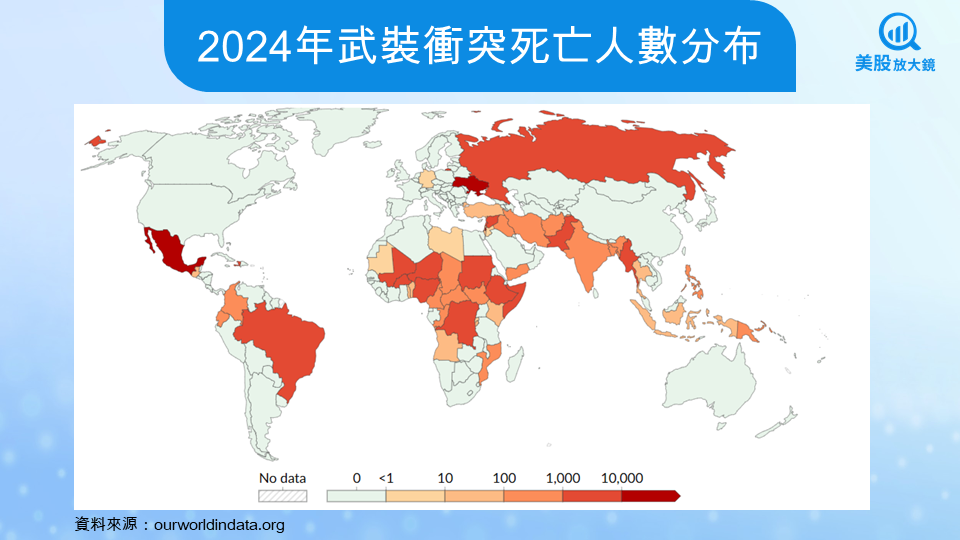

如果再放大到 2024 年的地理分布,衝突死亡案例集中在俄烏戰爭、非洲內亂、印巴衝突、以巴衝突等戰事。這些區域同時也是全球軍工產業需求最迫切的市場,直接帶動軍火與國防設備的需求。

2. 軍費穩定成長

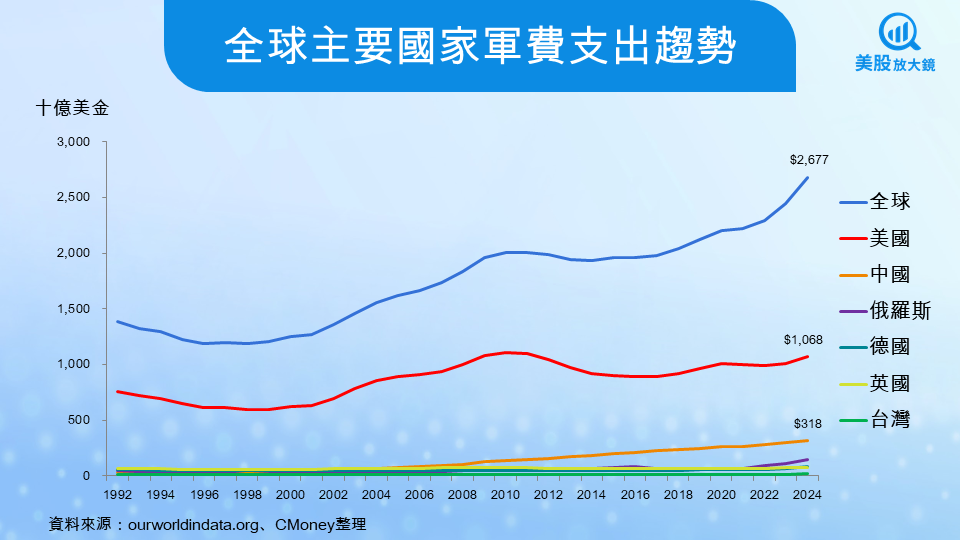

除了衝突頻繁化,另一個推動軍工產業長期向上的關鍵,就是各國軍事預算不斷加碼。從圖中可以看到,1990 年代以來,全球軍費支出呈現持續上升的走勢,2024 年已經突破 2.6 兆美元。其中,美國依舊是全球軍費的絕對領頭羊,單年支出高達 1 兆美元,約佔全球總額的四成。

中國則是近二十年來成長最快的國家,軍費年增率維持在 7% 左右,在亞洲形成強烈的軍備擴張效應。至於歐洲,包含德國、英國在內,也因俄烏戰爭帶動國防預算大幅拉升。甚至連台灣的軍費也逐年走高,顯示在地緣政治壓力下,亞洲區域的防衛需求正快速攀升。

換句話說,這股全球軍費「只增不減」的趨勢,已經為軍工產業奠定了長期的需求基礎。

3. 軍備現代化

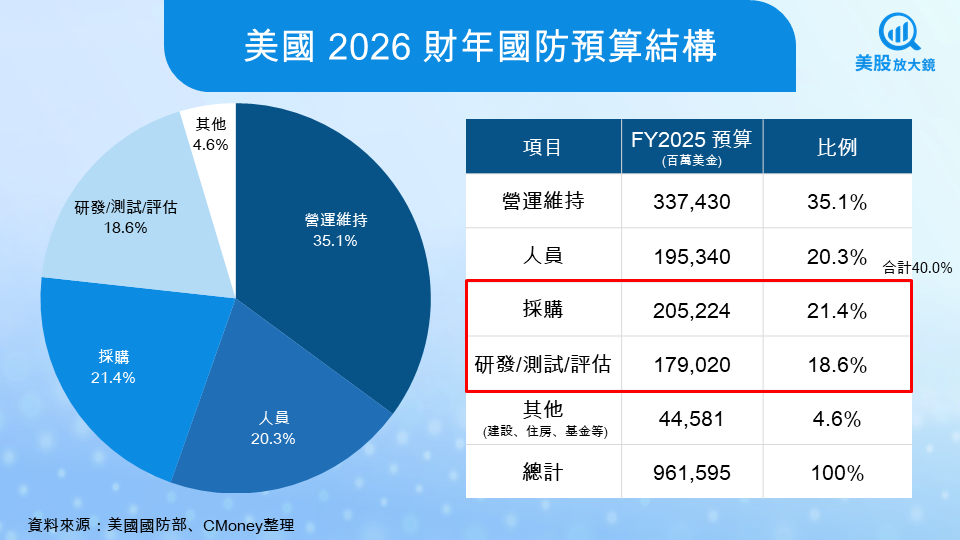

戰爭型態正在快速轉變,美國的軍費配置也反映了這個方向。從圖表可以看到,2026 財年美國國防總預算已突破 9,615 億美元,相比 2025 財年的 8,497 億美元再創新高。重點已經不再只是人員與維持,而是大幅拉高了科技導向的支出。

其中,研發、測試與評估(RDT&E)預算達 1,790 億美元,採購(Procurement) 預算則達 2,052 億美元。這兩大項目合計占 40.0%,比 2025 財年的 36.5% 明顯提高,顯示美國正持續加大在 導彈、無人機、太空資產 與 AI、網路安全、無人系統 等新興領域的投資,並確保這些技術能夠真正落地部署。

換句話說,美國軍費的重心正從「人力與規模」轉向「科技與質量」——未來比拼的不只是兵力數量,而是誰能率先掌握智慧化武器與跨領域作戰優勢。

美國軍工產業的三高特性

美國軍工產業與一般製造業相比,有著明顯不同的產業結構,其核心優勢可以歸納為「三高」:

1. 客戶集中度高

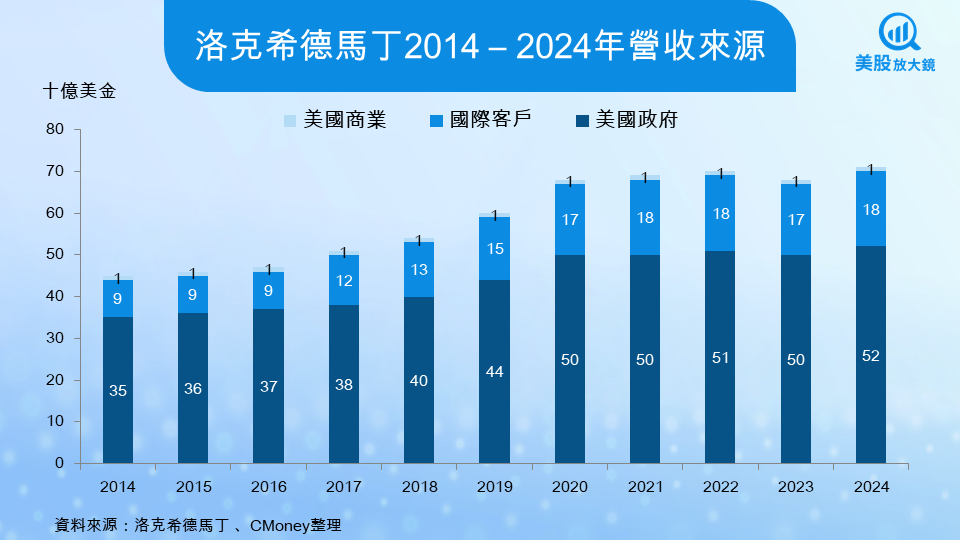

美國軍工企業的最大客戶幾乎都是政府,尤其是國防部(DoD)。每年國防授權法案(NDAA)的預算編列與國會審議,直接決定了企業的訂單規模與營收表現。這種「單一大客戶模式」雖然在一般產業中代表高風險,但在軍工領域卻意味著高度的確定性,因為國防預算具備剛性需求,即使政黨輪替也不會有顛覆性的改變。對投資人來說,這保證了穩定的現金流來源。

從圖中可以看到,洛克希德馬丁(LMT)長期超過七成營收來自美國政府,2024 年高達 520 億美元,占比約 73%。相較之下,國際客戶約佔 26%,美國商業市場則僅約 1%。這種結構說明了,美國軍工巨頭的營運本質就是「與政府高度綁定」,收入來源高度集中且具備政策依賴性。

2. 進入門檻高

軍工產業不僅需要龐大的資本投入,還必須通過嚴格的安全審查、法規合規以及技術測試。例如,美國的「貝瑞修正案」(Berry Amendment)就規定特定領域軍事裝備必須使用美國製造的零件,以確保供應鏈安全。再加上技術專利、軍事機密與測試標準,這些要求共同築起厚實的護城河,使得新進者幾乎不可能挑戰既有巨頭。換言之,這是一個高度封閉且排他性強的市場。

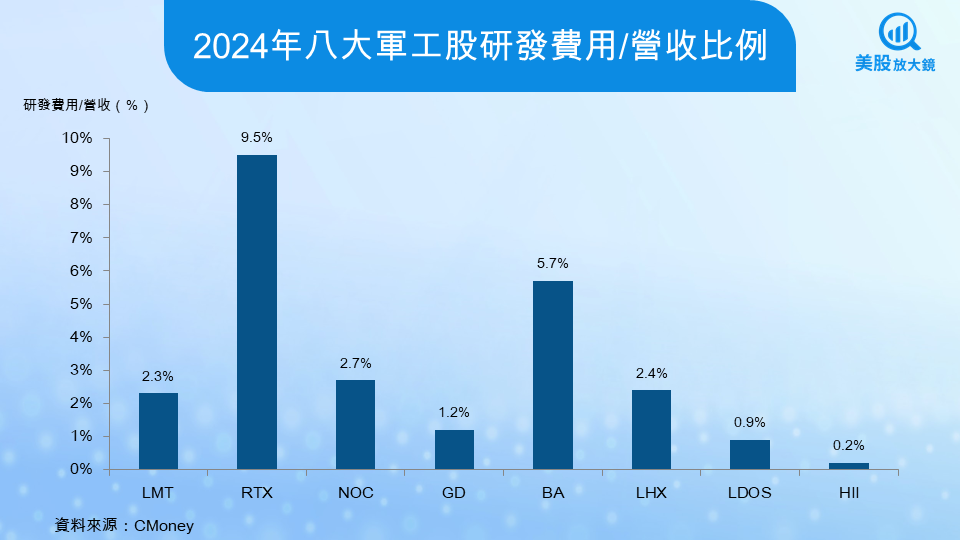

從圖表可以看出,即使是產業內的龍頭,研發投入也存在明顯差異。雷神技術(RTX)的研發費用占營收比重高達 9.5%,遠高於其他公司,顯示其在飛彈與防空系統領域的技術競爭力。波音(BA)則因同時承擔民用與軍用專案,研發比重也達到 5.7%。相較之下,洛克希德馬丁(LMT)僅約 2.3%,但依靠過去既有合約(如 F-35 戰機)與規模優勢,仍能維持主導地位。

這也說明了軍工產業的進入門檻不僅在「資本額」,更在於「持續性研發能力」與「專案積累」。沒有長期穩定的合約與龐大研發資源支撐,新玩家很難突破這一層層門檻。

3. 營收穩定性高

軍備採購的週期往往以「數十年」為單位,一旦產品中標,就能確保企業長期擁有穩定的現金流。以 F-35 戰機為例,專案自 2001 年投入生產以來,至今仍在持續交付,並規劃服役至 2070 年。這意味著洛克希德馬丁未來數十年的營收幾乎已被「鎖定」,形同一種基礎建設型的現金流來源。

從整體產品線來看,洛克希德馬丁的核心產品(如 F-16、UH-60、Trident II等)大多具備跨世代的壽命,許多甚至橫跨 40–50 年仍在持續生產或進行升級。這種「產品線長壽」的特性,不僅強化了企業的營運基盤,也讓投資人能擁有高度的長期能見度。

「三高」特性(高集中、高門檻、高穩定),讓美國軍工產業具備一般行業少見的優勢:長期合約保證、現金流穩定、贏者全拿的競標格局。對於投資人來說,軍工股往往被視為防禦型資產,一方面受益於地緣政治升溫,另一方面也能在景氣循環下提供相對穩定的回報。

美國八大軍工巨頭全解析

在美國軍工產業「三高」特性的背景下,Defense News Top 100 排行揭示了全球百大軍工企業的版圖。值得注意的是,前二十名並不全是美國公司,還包括英國的 BAE Systems、中國的中國航天科工集團、以及法國的 Thales 等企業。不過,若將範圍限定在美股掛牌的標的,最具代表性的就是以洛克希德馬丁 為首的八大軍工巨頭:洛克希德馬丁(LMT)、雷神技術(RTX)、諾斯洛普格魯曼(NOC)、通用動力(GD)、波音(BA)、L3哈里斯技術公司(LHX)、雷多斯控股(LDOS)、杭亭頓·英格爾斯工業(HII)。

這八間企業分別在 戰機、飛彈、艦艇、太空與通訊等領域占據領導地位,不僅是美國國防工業的中樞,也是投資人最值得關注的防禦型標的。以下,我們將逐一解析這些公司的定位、營收結構與投資價值。

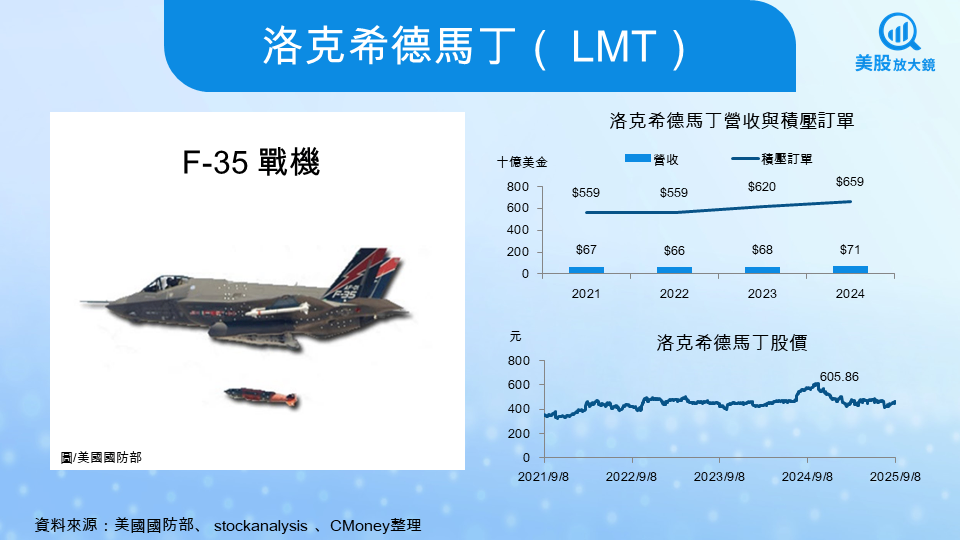

1. 洛克希德馬丁(LMT) – 全球最大軍工企業

- 核心產品與定位:全球國防龍頭,主力包括 F-35 戰機(佔營收 26%)、PAC-3/THAAD/Javelin 導彈系統,以及 Orion 太空艙與 Trident II 潛射飛彈。

- 長期穩定現金流:2024 年營收逾 710 億美元,絕大多數來自政府與國防需求,同時積壓訂單(Backlog)高達 1,760 億美元,創歷史新高。產品線壽命跨世代(F-35 預計服役至 2070 年),確保數十年的營收能見度。

- 投資觀點:洛克希德馬丁屬於典型防禦型標的,具備長期合約與穩定現金流,股東回饋(股息殖利率約 2.7–3% + 庫藏股)提供持續現金收益。主要風險在於營收過度集中於政府對 F-35 戰機的採購,若專案延宕或政策受阻,將對其成長性構成壓力。

2. 雷神技術(RTX) – 防空與飛彈系統龍頭:

- 核心產品與定位:全球最大的防空與飛彈製造商之一,主力產品包含愛國者(Patriot)防空系統、SM 系列艦載飛彈、以及攔截器與雷達系統。同時在航太引擎領域也具領先地位,是少數兼具軍事國防與商用航太的公司。

- 營收結構與現金流:2024 年總營收 808 億美元,其中國防佔約 54%,其餘來自商用航太(引擎、零組件與維修)。多元化布局讓公司既能受惠於地緣政治升溫,也能搭上航太復甦的成長循環。

- 投資觀點:雷神在前端科技研發投入最積極,研發費用佔營收比重達 9.5%,遠高於其他軍工股,顯示其在飛彈與防空領域的技術護城河。對投資人來說,雷神兼具軍事國防的穩定性與航太的成長性,股息殖利率約 2.5%。主要風險在於商用航太業務波動(如發動機召回事件),可能影響短期獲利。

3. 諾斯洛普格魯曼(NOC) – 戰略武器與太空領域核心玩家:

- 核心產品與定位:美國第三大軍工企業,專注於戰略武器、匿蹤轟炸機與太空系統。最具代表性的產品包括 B-21 Raider 匿蹤轟炸機、GBSD 新一代洲際彈道飛彈計畫(將取代 Minuteman III)、以及無人機(RQ-4全球鷹偵察機)。在太空領域,NOC 是美國導彈預警衛星與深空探測(探測地球以外天體和星際空間)的重要承包商。

- 營收結構與現金流:2024 年總營收約 410 億美元,其中國防佔近九成。四大事業群分別為航空系統、國防系統、任務系統與太空系統,營收分布均衡。穩定的國防合約與長期訂單確保了現金流能見度。

- 投資觀點:諾斯洛普格魯曼在「戰略級武器」上具有不可替代性,尤其是 B-21 與 GBSD 新一代洲際彈道飛彈專案,將確保未來 30–40 年的營收貢獻。股息殖利率約 1.6%,成長性來自高單價且長週期的專案。主要風險在於專案進度延宕或國會對大額戰略武器預算的審查。

4. 通用動力(GD) – 海軍艦艇與裝甲載具核心承包商:

- 核心產品與定位:通用動力是美國海軍與陸軍裝備的主要供應商,代表產品包括哥倫比亞級核潛艦(將取代俄亥俄級,確保未來 40 年潛艦核威懾)、維吉尼亞級攻擊潛艦、M1A2 戰車與 Stryker 裝甲車。同時,公司在資訊科技服務(GD IT) 也具備規模,承接政府與國防部 IT、雲端與網路安全專案。

- 營收結構與現金流:2024 年總營收約 477 億美元,其中國防佔比約 76%。海洋系統部門(造艦業務)佔比最高,帶動穩定長期合約;其次是陸地系統(裝甲載具)、航空(Gulfstream 公務機)、以及科技服務。多元化結構讓通用動力既受益於國防訂單,也能參與民用航空的景氣循環。

- 投資觀點:通用動力在「艦艇與裝甲」市場的壟斷性明顯,尤其是哥倫比亞級潛艦專案,將鎖定數十年的現金流。股息殖利率約 2.1%,配合穩健的現金流與積壓訂單(FY25Q2 超過 1 千億以上),投資價值偏向防禦型。主要風險來自造艦進度延宕、成本超支,以及 Gulfstream 商務飛機需求的景氣循環波動。

5. 波音(BA) – 民航龍頭兼具國防與太空業務:

- 核心產品與定位:波音以民用客機(737、787 等)聞名全球,但旗下的 Boeing Defense, Space & Security(BDS) 事業部,長期是美國政府的核心承包商。代表產品包含 KC-46 加油機、P-8A 海上巡邏機、F-15EX 戰機、以及太空發射與衛星系統。這讓波音同時具備「民航 + 國防 + 太空」的多元定位。

- 營收結構與現金流:2024 年總營收約 665 億美元,其中國防、太空與安全部門貢獻約 1/3。雖然國防占比低於洛克希德馬丁、雷神技術,但軍工業務為公司提供了相對穩定的現金流,能部分對沖民航業務的波動。近年因 737 MAX 危機與 787 生產延誤,公司財務承壓,但國防合約支撐了營運。

- 投資觀點:波音是八大軍工巨頭中最特殊的存在,不像其他公司高度依賴國防,而是以民航業務為主、國防為輔。這意味著它在景氣復甦期有更高的成長彈性,但也承擔更大的經營風險。股息自疫情以來暫停發放,財務修復仍在進行。投資人若看好全球民航需求復甦,可視波音為「軍工 + 民航」的混合型標的,但需承受短期波動與專案延宕的風險。

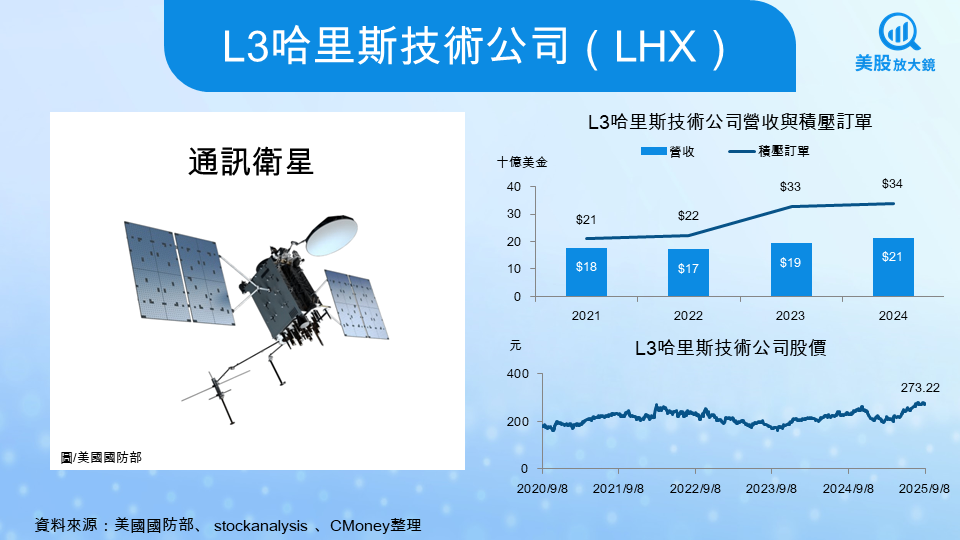

6. L3哈里斯技術公司(LHX) – 軍用通訊與太空科技專家:

- 核心產品與定位:L3哈里斯以軍用通訊、雷達、電子戰與太空科技為主要強項,是美國國防部 C4ISR(指揮、控制、通訊、電腦、情報、監視與偵察)系統的關鍵供應商。近年收購 Aerojet Rocketdyne,進一步切入 導彈推進系統,提升在導彈與太空領域的競爭力。

- 營收結構與現金流:2024 年營收約 213 億美元,其中國防業務佔比約 80%。業務涵蓋通訊系統(軍用電台、戰場數據鏈)、整合任務系統(飛機電子設備、電子戰系統)、以及太空與航空(衛星載荷、導彈推進)。L3哈里斯積壓訂單穩定,為持續現金流提供保障。

- 投資觀點:L3哈里斯被視為「科技型軍工股」,在通訊與太空領域的專業壁壘明顯。股息殖利率約 2.2%,兼具成長與回饋。不過,相較於洛克希德馬丁與雷神,L3哈里斯規模較小,抗風險能力有限;併購案帶來的整合挑戰與財務壓力,也可能影響短期獲利。但若看好電子戰與太空軍備的長期趨勢,L3哈里斯提供了較高的成長性。

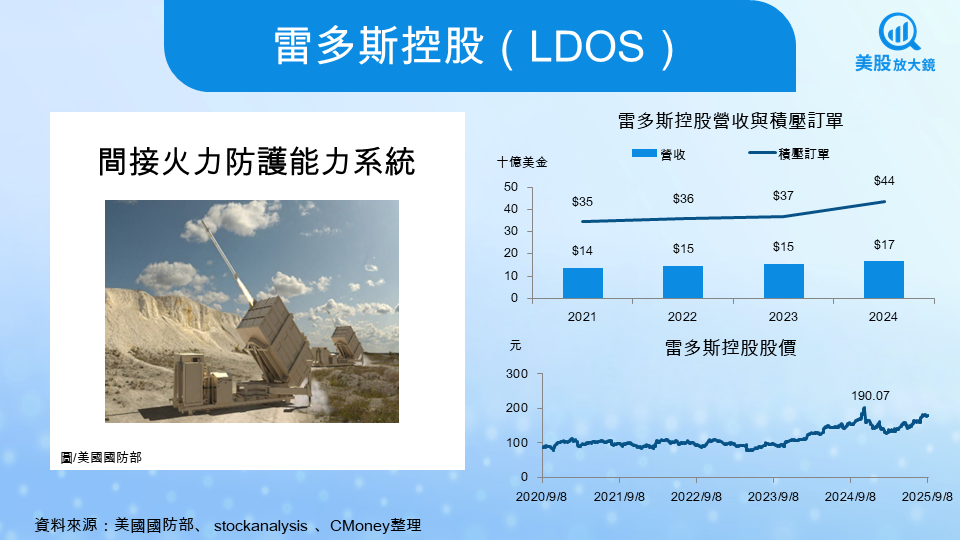

7. 雷多斯控股(LDOS) – 國防 IT 與情報服務龍頭:

- 核心產品與定位:雷多斯控股以國防 IT、情報服務、電子戰與網路安全為核心,主要承接美國國防部、情報總署、國土安全部等單位的系統整合與後勤支援。公司業務涵蓋指揮控制系統(C4ISR)、無人機操作支援、以及醫療資訊與能源管理服務,在軍工巨頭中扮演「後端數位與服務支柱」的角色。

- 營收結構與現金流:2024 年營收約 167 億美元,其中國防相關業務佔比約 69%。雷多斯控股並非傳統硬體軍火商,而是以 高毛利的 IT 服務與技術解決方案為主,積壓訂單穩定,確保了現金流能見度。

- 投資觀點:雷多斯控股的優勢在於國防數位化與網路戰需求持續提升,尤其在電子戰、AI 驅動的情報分析與網路安全領域具成長性。股息殖利率約 1.4%,雖然相對其他軍工股不算太高,但未來成長性強。風險在於 IT 專案競爭激烈,且過度依賴政府合約,若預算方向調整,可能衝擊業績。

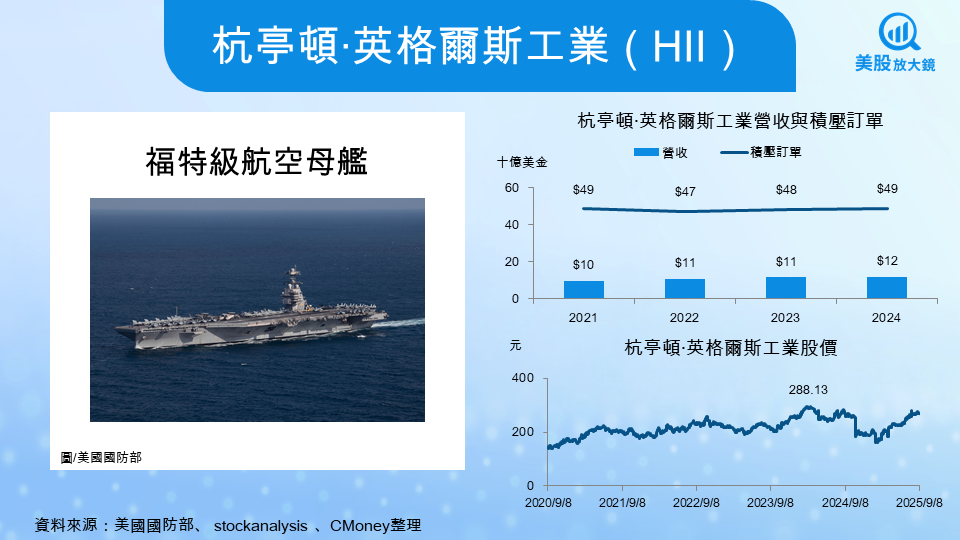

8. 杭亭頓·英格爾斯工業(HII) – 全美唯一航母製造商:

- 核心產品與定位:杭亭頓·英格爾斯是美國唯一能建造核動力航空母艦的公司,壟斷地位無可取代。代表產品包括尼米茲級與福特級航空母艦,以及兩棲突擊艦。此外,杭亭頓·英格爾斯也承造維吉尼亞級潛艦,並在無人水下載具與海軍維修服務上持續拓展。

- 營收結構與現金流:2024 年營收約 115 億美元,100% 來自國防,是八大巨頭中最純粹的軍工股。公司積壓訂單超過 480 億美元,主要來自長期航母與潛艦專案,確保數十年現金流能見度。由於造艦專案金額龐大、週期長,公司營收相對穩定,但單一客戶依賴度極高(幾乎全來自美國海軍)。

- 投資觀點:杭亭頓·英格爾斯以壟斷性航母建造業務提供高度確定性,屬於典型「防禦型軍工股」。股息殖利率約 2.1%,現金回饋穩健。主要風險在於造艦進度延誤、成本超支可能壓縮獲利,以及過度依賴美國國防部的單一客戶結構。但從投資角度看,HII 是「現金流可見度最高」的軍工股之一。

投資軍工產業的優缺點

優點:

- 收入穩定、合約長期:軍工訂單往往跨越數十年,確保現金流可見度。

- 技術壁壘高:高額研發投入與專案積累形成強大的護城河,新進者難以挑戰。

- 避險屬性:在地緣政治緊張或戰爭風險升溫時,軍工股常成為市場資金的防禦型選擇。

缺點:

- 政策依賴度高:收入高度綁定政府預算,國會審查與政策變動可能帶來不確定性。

- 研發與供應鏈風險:專案延宕、技術失敗或成本超支,可能侵蝕利潤。

- 倫理與 ESG 爭議:部分機構投資人因社會責任考量而排除軍工股,可能限制資金流入。

軍工股未來5-10年展望

未來 5–10 年,全球軍工產業將持續維持長期成長。

首先,地緣政治風險構成「剛性需求」:烏俄戰爭持續消耗彈藥,歐洲國防庫存必須重建;印太地區則為 2027 可能發生的「台海衝突」備戰,日本、澳洲、台灣皆持續加大軍備投入;川普重返白宮後,也要求盟友增加國防預算,直接帶動美系裝備採購。

其次,軍備現代化推升預算結構轉向科技,美國 2026 財年國防預算中,研發與採購合計占比已升至 40%,資金明顯傾斜至飛彈、無人系統、太空與網路安全。產業重點也逐漸從專案導向轉為產能導向,彈藥、火箭推進劑與造艦產能擴建將提升長期自由現金流能見度。

對投資人而言,洛克希德馬丁、雷神、諾斯洛普與通用動力等傳統巨頭提供穩定現金流與股息,是防禦型配置核心;L3哈里斯技術公司、雷多斯控股等則兼具電子戰與太空科技成長彈性。整體而言,軍工股兼具「確定性」與「成長性」,是少數能同時受益於地緣政治升溫與科技軍備升級的產業。

台股軍工股

- 定位:台灣唯一具備戰機整機製造能力的公司。

- 業務:負責經國號(F-CK-1)戰機與勇鷹高教機研製與維護,並承接 F-16 維修專案。

- 亮點:國機國造政策最大受惠者,勇鷹高教機訂單確保未來 10 年以上營收能見度。

- 定位:台灣無人機概念股,早期以模型飛機起家。

- 業務:專注於無人機系統(UAV),產品可應用於偵察、演訓及民用航拍。

- 亮點:受惠「國防自主+無人機國家隊」政策推動,已獲得軍方採用列入訓練用途,具成長題材。

- 定位:國艦國造的核心企業。

- 業務:承造海軍巡防艦、兩棲艦艇,並參與潛艦國造計畫;同時具備民用造船能力。

- 亮點:國艦國造政策強力支持,造艦與後續維修訂單將貢獻長期現金流。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。