我的網誌

我的網誌

Figma(FIG)於 2025 年 7 月 31 日掛牌上市,IPO 定價 33 美元,首日開盤 85 美元、最高衝至 147.06 美元,收盤漲幅高達 250%,市值突破 700 億美元,成為今年科技 IPO 最大焦點。然而熱潮僅維持數日,股價第 5 天便回落至 88.6 美元,跌逾 40%,投機泡沫迅速降溫。投資人宜先觀望,耐心等待情緒回歸理性,並追蹤 Figma 的財報、AI 產品與估值修正,再伺機布局。

Figma 打造的線上協作設計帝國

Figma 是一款建立在雲端的協作設計平台,它讓設計師、產品經理,甚至工程師,都能在同一個介面上即時溝通、共同編輯。從核心的 Figma Design,到用來進行腦力激盪的 FigJam、協助設計稿交接給工程師的 Dev Mode,再到製作簡報的 Slides、架設網站的 Sites,以及透過 AI 快速生成原型的 Make,Figma 幾乎把產品開發流程所需的工具一手包辦。

Figma 採用 「免費增值(Freemium)」模式獲利,提供免費版本吸引用戶,當團隊需要進階功能、更多協作人數或企業級安全控管時,才需付費升級訂閱。這種模式讓它能夠先快速擴散,再透過企業方案與長期訂閱建立穩定現金流。

而 Figma 的真正強大之處在於網路效應。當更多團隊成員、不同部門,甚至外部合作夥伴加入同一個工作區時,Figma 的價值會成倍增加。這種線上共同協作的特性降低了「設計」門檻,讓一家公司內的設計師、工程師、PM 乃至於行銷人員,都自然地被拉進同一個生態系,形成黏著度極高的協作網路,進一步強化了 Figma 的市場地位。

不過,Figma 並非沒有對手。它面對來自 Adobe(ADBE)、Canva、以及 Sketch 的競爭。Adobe 擁有成熟的設計工具生態系,Canva 主打簡單易用的視覺內容製作,Sketch 則在專業設計領域仍保有一定的忠實用戶。然而,Figma 透過雲端協作、即時多人編輯與快速產品迭代,結合網路效應的規模優勢,仍在這場競爭中保持一席之地。

設計軟體的革命,Figma 的誕生

迪倫·菲爾德(Dylan Field)原本是布朗大學的優秀學生,但他在大二時做出一個顛覆人生的決定—輟學,加入提爾獎學金 (Thiel Fellowship)。這個計畫由知名創投家彼得·泰爾(Peter Thiel)發起,旨在資助年輕創業者「離開教室,直接進入市場」,迪倫因此獲得 10 萬美元創業資金,並毅然搬到矽谷,與同為布朗大學天才工程師的埃文·華萊士(Evan Wallace)攜手創業。

最初,他們並不是要做設計工具。迪倫和埃文一開始嘗試開發無人機軟體,但很快發現市場需求不明,技術門檻與法規挑戰更讓專案進展陷入停滯。面對困境,他們重新審視自身優勢,決定轉向當時尚未成熟的「雲端設計協作」領域,因為他們觀察到,傳統設計軟體(如 Adobe Creative Suite)過於複雜、安裝成本高,而且缺乏多人即時協作功能,這正是網路世代產品團隊的痛點。

於是,兩人開始打造一款完全基於瀏覽器、免安裝、能讓團隊即時協作的設計工具,這個決定成為 Figma 的關鍵轉折。2016 年,Figma 推出第一個可多人即時編輯的免費測試版,一經發布就在設計社群中掀起熱潮。設計師們不再需要寄送版本檔案或透過截圖溝通,而是只要丟一個連結,就能在同一個畫面上直接討論、修改、協作。

Figma 的成功也迅速吸引了矽谷投資人的目光。紅杉資本、格雷洛克合夥公司等頂級創投紛紛進場,為 Figma 帶來資金與資源,並協助它快速擴張。隨著產品逐漸成熟,Figma 不僅打破了設計工具必須「重軟體、重授權」的舊規則,更憑藉雲端與協作的差異化定位,成為 SaaS 協作軟體的代表之一,挑戰了 Adobe 在設計領域長達數十年的統治地位。

如今,迪倫·菲爾德從一位拿著提爾獎學金的輟學生,成長為帶領數百萬設計師與產品團隊的矽谷新世代企業家。他曾在訪談中說過一句話,正好總結了 Figma 的精神:「我們的目標不是只服務設計師,而是讓每個人都能參與設計。」

Adobe 收購失敗,Figma 趁勢崛起

Figma 的上市其實算是個意外,在 2022 年 9 月,Adobe 宣布將以 200 億美元收購 Figma,這是 Adobe 史上規模最大的一筆收購案。對外界而言,這筆交易似乎順理成章,Adobe 是設計軟體的巨頭,Figma 則是新興的雲端協作明星,兩者結合可望打造出橫跨專業設計與雲端協作的「無敵組合」。

但這段「婚約」很快陷入困境。監管機構擔心,若 Adobe 收購 Figma,設計軟體市場將失去最具挑戰力的競爭者,創新腳步恐怕因此放緩。2023 年,英國競爭與市場管理局(CMA)率先發難,表示這筆收購可能「扼殺雲端設計工具的競爭動能」,隨後歐盟與美國監管機構也展開審查。隨著各界壓力日益增加,這場交易陷入僵局。

最終,在 2023 年底,Adobe 宣布正式放棄收購 Figma,並支付 10 億美元分手費。這一消息震撼整個科技圈,原本命運已定的 Figma,意外獲得了再次獨立的機會。

這場「分手」反而成了 Figma 的轉捩點。沒有了 Adobe 的影子,Figma 得以保留自己的產品文化與獨立性,並重新贏得市場對其長期增長潛力的信心。有趣的是,這場收購案雖然失敗,卻間接幫助 Figma 加速成長。一方面,Adobe 支付的 10 億美元分手費成為 Figma 強而有力的現金後盾;另一方面,這場未完成的收購更讓投資人徹底認清,Figma 並非只能依附於巨頭,而是擁有足以正面挑戰 Adobe 帝國的實力。

Figma財報亮眼,但股價太過瘋狂

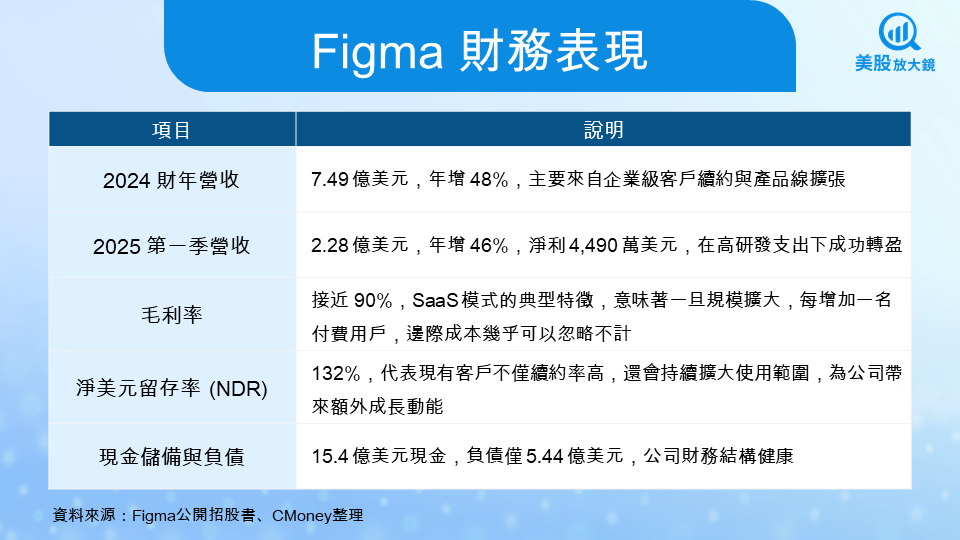

從財務數據來看,Figma 既展現了 SaaS 軟體的高成長性,也同時反映出市場對它的高度期待。

儘管財務表現亮眼,但 Figma 的評價在 IPO 的第一天就有過高的情形,預期市銷率(P/S, 反映投資者願意為公司每一元的預期收入支付多少股價)高達 60 倍,遠高於 Adobe 的 6 倍。換句話說,市場正用幾乎完美的成長假設來定價這家公司,即便在樂觀情境下,未來 12 個月的合理報酬率也僅約 10–12%,目前股價已經提前反映了大部分的成長預期,甚至可能出現短期股價修正。

儘管如此,Figma 的財務基礎仍讓人難以忽視。其高續約率與企業級滲透率,意味著這不只是一家「成長型新創」,而是逐步走向具備長期現金流潛力的成熟 SaaS 平台。這也是為什麼部分長線投資人認為,短期的股價下跌反而可能是中長期布局的切入點。

投機熱潮下的冷靜思考,Figma 值得等待但不宜追高

Figma 無疑是一家優秀的雲端軟體公司,擁有強大的網路效應、穩定的企業級客戶群,並且不斷投入 AI 產品開發,例如 Figma Make,試圖進一步拓展設計工具的邊界。從財務表現來看,它具備高毛利率、強勁的續約率以及充足的現金儲備,這些條件讓它有機會在未來數年持續穩健成長。

然而,IPO 首日高達 250% 的暴漲更多是市場情緒的推漲,而缺乏基本面的支撐,因此在上市後當天達到最高 147.06 美元後,就連跌 4 天,到 8 月 5 日收盤價已跌到 88.6 美元,跌幅將近四成,對投資人而言,短期的 Figma 更像是一場投機遊戲,追高的風險遠高於潛在報酬。更謹慎的策略,是先觀察市場情緒降溫後的股價修正,再持續追蹤幾個關鍵指標,包括:

財報表現:營收成長率是否能維持 40–50% 區間

AI 產品落地:Figma Make、Dev Mode 等新功能是否能成功變現

企業級客戶滲透率:淨美元留存率(NDR)是否持續超過 120%

如果上述關鍵因素能逐步獲得驗證,再加上估值回到合理水準,Figma 將有機會從短期的投機標的,躍升為具備長期投資價值的 SaaS 領導企業。在此之前,保持冷靜與耐心,才是投資 Figma 的最佳策略。

延伸閱讀:

【美股本週焦點】科技股財報、川普關稅上路、聯準會信貸報告來襲

【美股焦點】AMD財報前先看三件事:AI成長、出口與股價風險

【美股焦點】川普簽令最新關稅出爐!台灣 20% 仍有轉圜空間?

【美股研究報告】蘋果FY25Q3財報優於預期,AI與服務布局能否延續成長?

【美股研究報告】高通FY25Q3交出穩健成績,然AI PC救得了蘋果空窗期嗎?

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。