我的網誌

我的網誌

ARM 財政季度劃分方式:FY26Q1 為 2025 年 4 至 6 月、FY26Q2 為 2025 年 7 至 9 月,依此類推。

ARM,這家靠 IP 授權模式建立的晶片架構設計巨頭,在 FY26Q1 的財報表現平平,雖然營收為 10.53 億美元、年增 12%,但因研發投入大增導致淨利下滑 42%,在盤後股價重挫 8%,反映近 90 倍本益比下的評價壓力。儘管短期獲利承壓,AI、資料中心與運算子系統(CSS)滲透仍推動 ARM 的長期成長,FY26Q2 財測顯示營業利益有望回升,且未履行合約義務(RPO)維持高檔,為未來營收與獲利提供可見度。

ARM 的 IP 帝國,靠授權加速晶片產業的革新

ARM 是一家全球領先的半導體與 AI 運算架構設計(矽智財, IP)公司,並不自行製造晶片,而是透過授權其完整的運算架構 IP(讓半導體公司可用來開發專屬晶片而無需自行從零設計)、特定 IP 模組(可單獨授權、可直接整合到晶片設計中的運算功能模組,如 GPU、NPU)、以及運算子系統(CSS)(將 CPU、GPU、NPU、記憶體控制器與高速互連等元件預先整合成可直接用於系統單晶片設計的完整平台) 等,給全球半導體業者作為設計晶片的基礎,並收取「授權金(License)」與「權利金(Royalty)」作為主要收入來源。

授權金(License): 一次性支付,用來取得某項技術或資產的使用權,常見於 Arm Total Access 訂閱模式或大型專案授權。

權利金(Royalty): 依實際使用成果(如銷售額或產量)定期支付,隨著 Armv9 架構與運算子系統採用率提升,帶來長期穩定的現金流。

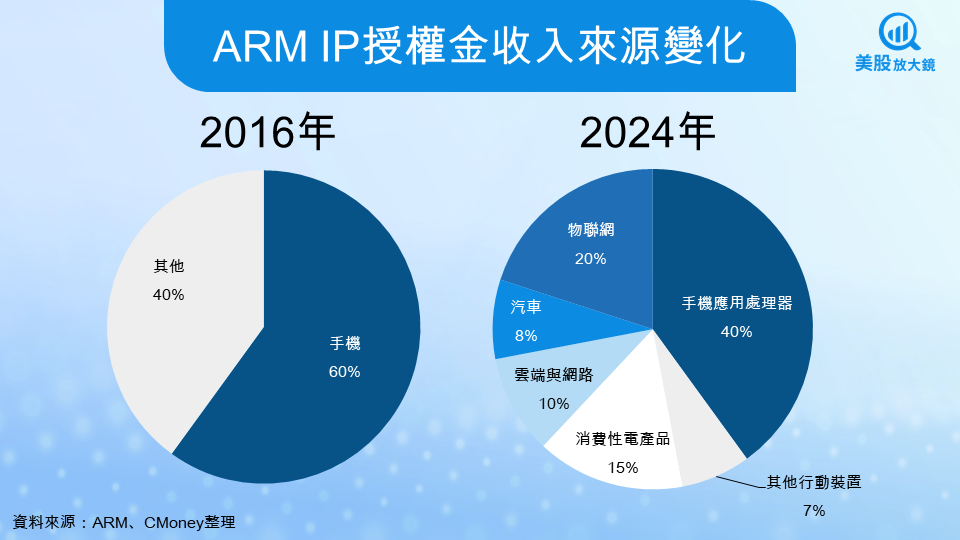

截至 FY2024 財年,ARM 的主要收入仍來自智慧型手機,手機應用處理器授權收入占整體授權金約 40%。然而,其他領域比重快速上升,包括:物聯網(20%)、消費性電子(15%)、雲端與網通(10%)、車用晶片(8%)。這顯示 ARM 正逐步擺脫對手機市場的依賴,並積極拓展至 AI、邊緣運算與自駕等新興市場。

這樣的轉變背後,反映出 AI 與邊緣運算的爆發性需求,也為 ARM 帶來更高單價的授權潛力。未來,若能進一步打入資料中心與專用 AI 晶片設計,ARM 將有望持續推升授權金規模與品質,鞏固其作為全球 AI 運算基礎平台的地位。

ARM FY26Q1 營收創高卻獲利承壓,研發投資拉低淨利表現

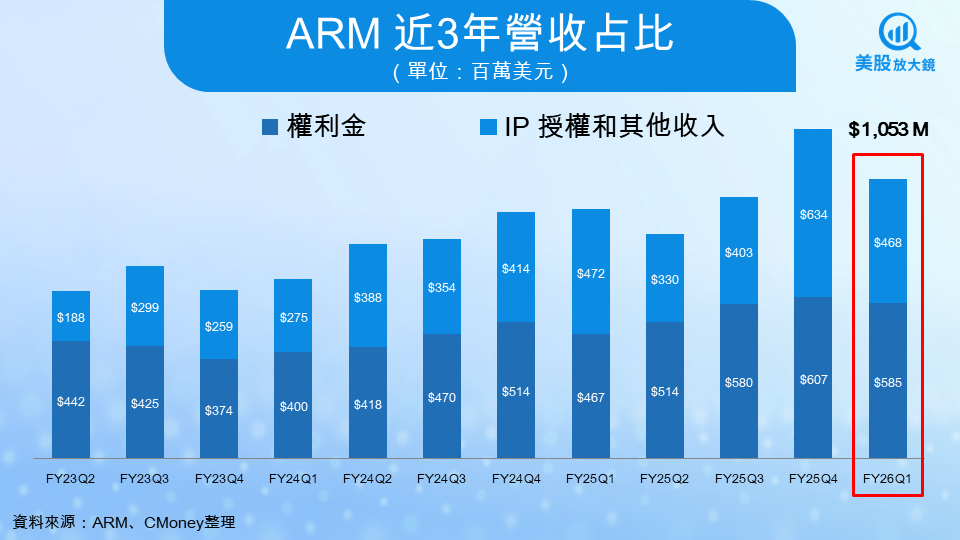

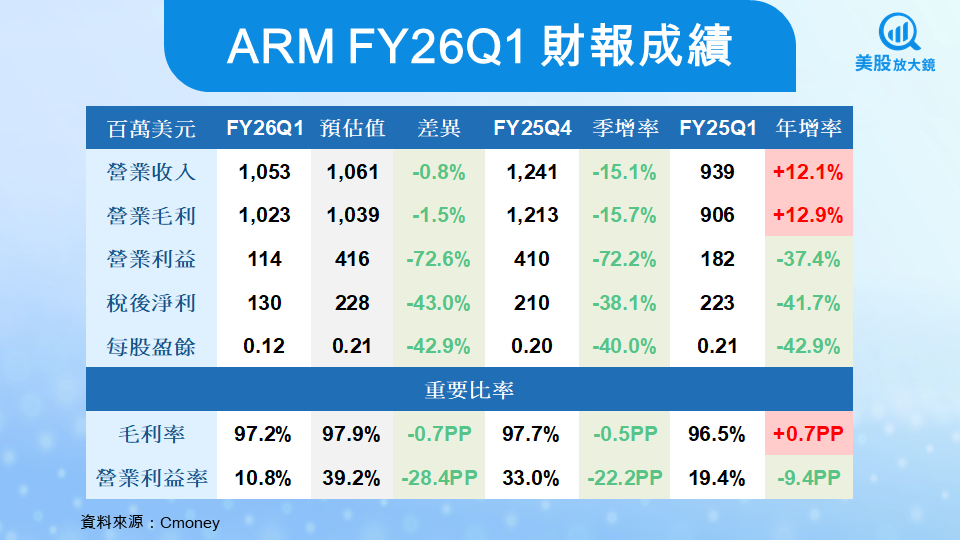

ARM 於 7 月 30 日美股盤後公布 FY26Q1 財報,營收達 10.53 億美元,雖較 FY25Q4 的 12.41 億美元下滑 15.1%,但較去年同期成長 12.1%,並與市場預估的 10.61 億美元相差僅 0.8%,展現穩健的成長動能。

在 7 月 29 日的前瞻財測中有提到,ARM FY25Q4 的營收和淨利表現亮眼,受益於一筆一次性的大額 IP 授權金(License), FY26Q1 的營收將小幅回落。

參考文章:【美股焦點】AI狂潮推波下,ARM FY26Q1 財報還能再創新高嗎?

從營收結構來看,本季權利金收入達 5.85 億美元,年增 25%,主要受惠於 Armv9 架構與運算子系統(CSS)在雲端與 AI 領域的加速滲透;IP 授權及其他收入則為 4.68 億美元,受 FY25Q4 高基期的影響,本季雖小幅回落,但仍維持高檔水準,顯示 ARM 的授權業務具備穩健的長期動能。權利金收入正成為 ARM 營收的主要推力,且相較兩年前顯著成長,反映出 ARM 商業模式正從一次性授權逐步轉向長期、可持續的權利金現金流,為未來成長奠定穩固基礎。

不過,獲利表現卻明顯承壓。營業利益僅 1.14 億美元,營業利益率也大幅跌至 10.8%,主要原因在於研發費用年增 33%,其中包含 2.41 億美元的員工股份薪酬(公司以股票或股票選擇權的形式,發放給員工作為薪酬的一部分,用來獎勵與留住關鍵人才)成本,反映 ARM 擴充研發團隊與加速 AI 架構開發的積極投入。最終稅後淨利降至 1.3 億美元,年減 41.7%,每股盈餘(EPS)下滑至 0.12 美元,較去年同期下跌 42.9%。

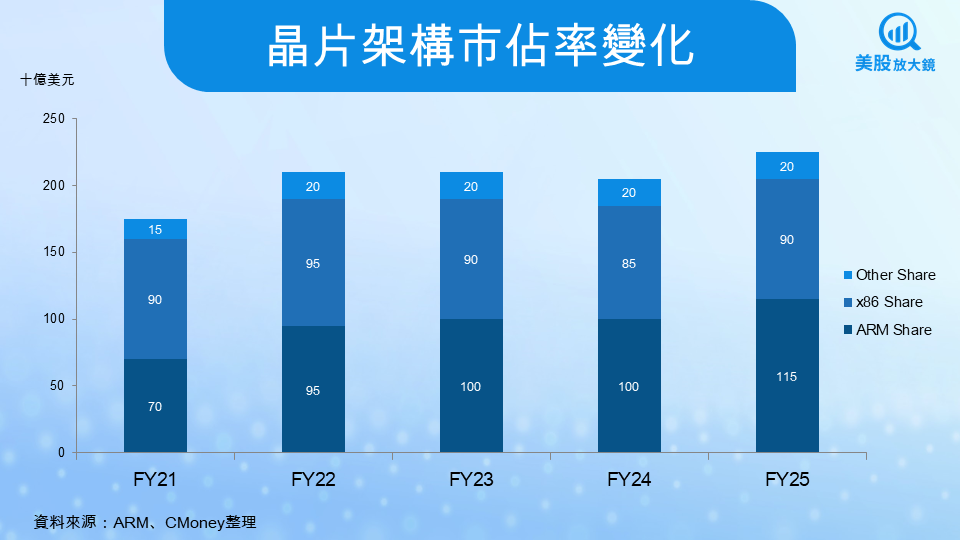

儘管短期獲利被高研發支出壓縮,ARM 仍受惠於 Armv9 架構與運算子系統(CSS)的快速滲透,以及資料中心與 AI 加速器需求的強勁成長。從晶片架構市值變化來看,ARM 的市值規模在 FY21 至 FY25 年間由 700 億美元增長至 1,150 億美元,顯示 ARM 架構正快速滲透雲端、AI 及高效能運算市場。相較之下,x86 架構市值則持平於約 900 億美元,而其他小型架構僅維持在 200 億美元左右,影響力有限。

在這樣的趨勢下,即便 ARM 短期因研發費用成長而壓縮獲利,仍普遍長期看好其憑藉技術與生態系規模,在 AI 晶片時代持續擴大市佔率,並成為推動整個半導體產業的重要平台。

ARM FY26Q2 財測中性偏多,AI 與資料中心需求支撐獲利增長

ARM 對於 FY26Q2 財測展現穩健的態度,受惠於 AI 晶片、資料中心處理器與運算子系統(CSS)需求持續成長,ARM 預估 FY26Q2 營收將介於 10.1–11.1 億美元之間,以中位數 10.6 億美元計算,較 FY26Q1 成長約 1%;營業利益可望回升至 4.16 億美元,營業利益率約 39%。EPS 預計落在 0.19–0.24 美元區間,反映其獲利能力回升的趨勢。

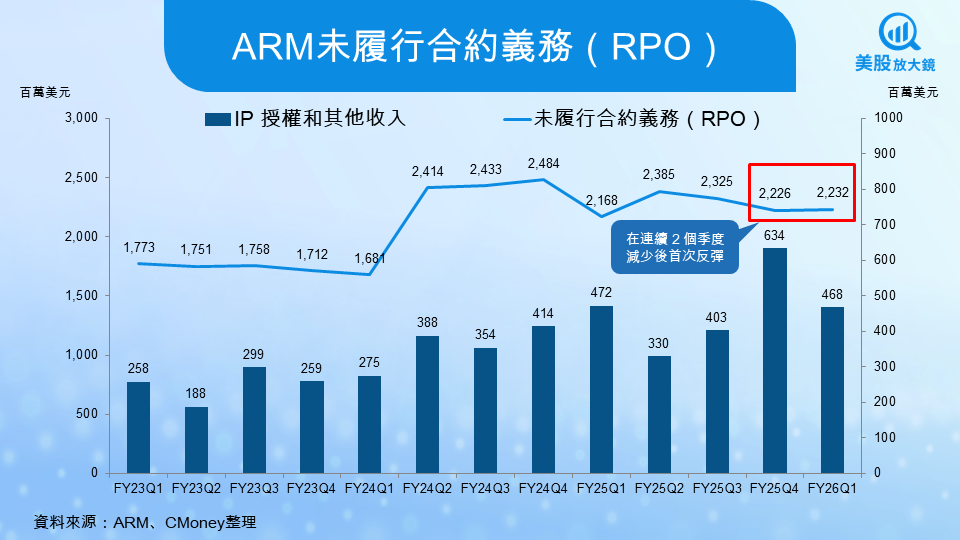

值得注意的是,ARM 未履行合約義務(RPO)( 已與客戶簽訂合約但尚未認列為營收的金額,代表未來可確認的收入)在先前兩個季度連續下滑後,FY26Q1 小幅成長,維持在 22.3 億美元的水位,顯示授權金與後續權利金收入仍有充足的可見度,為未來幾季的營收與獲利提供有力支持。

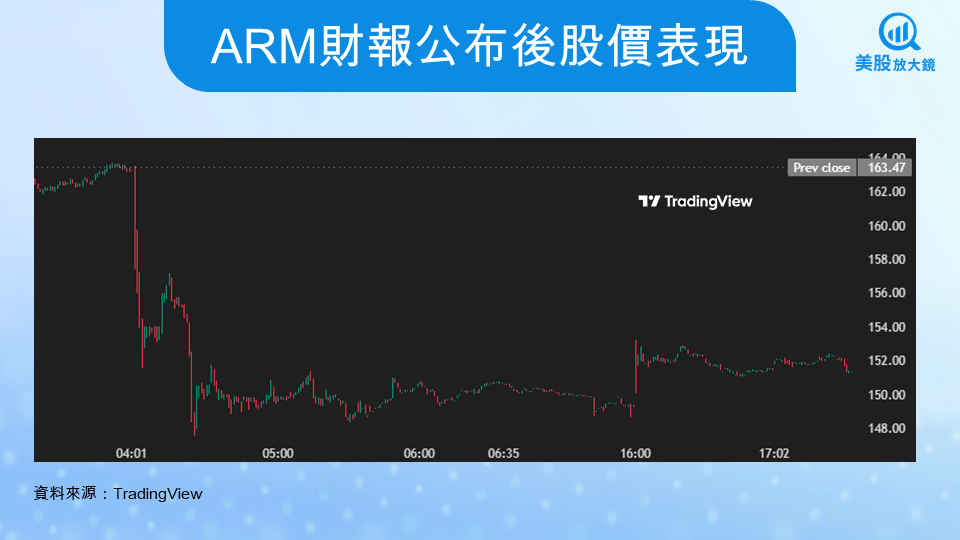

ARM 財報公布後股價大跌 8%,高本益比引發評價修正

7 月 30 日美股盤後,ARM 公布 FY26Q1 財報,營收符合市場預期,但獲利卻因短期高研發支出壓縮,市場隨即湧現獲利了結賣壓,加上投資人對 ARM 近 90 倍的前瞻本益比(Forward P/E)感到擔憂,股價一度重挫 8%,最後收在 151 美元附近,呈現明顯的評價修正。

儘管 ARM 受惠於 AI 晶片與資料中心的長期需求,營收與獲利仍具成長性,但在高估值背景下,短期股價波動恐持續加劇,投資人需謹慎評估入場時機,並持續關注後續的未履行合約義務(RPO)與授權業務成長,作為支撐高估值的關鍵驗證。

台股相關供應鏈或概念股

台積電(2330):與 ARM 深度合作,針對 Neoverse 等核心做先進製程平台最佳化

世芯-KY(3661):提供 ARM 架構 SoC 客製設計與整合服務,支援多國客戶

日月光投控(3711):協助 ARM 的 IP 平台晶片進行封裝與測試量產

欣興電子(3037):提供用於 ARM 高效能核心之 ABF 載板設計與供應

延伸閱讀:

【美股焦點】AI沒跟上、關稅變數多,蘋果財報前夕曝三大警訊?

【美股焦點】科磊FY25Q4財報前瞻,先進封裝熱潮能否推動股價再創高?

【美股焦點】福特第二季財報即將公布!混動皮卡將拉動財報表現?

【美股焦點】特斯拉攜三星打造超級晶片,搶攻千億美元AI市場!

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。