我的網誌

我的網誌大家好,我是好葉,陪你一起學習學校沒教的知識。

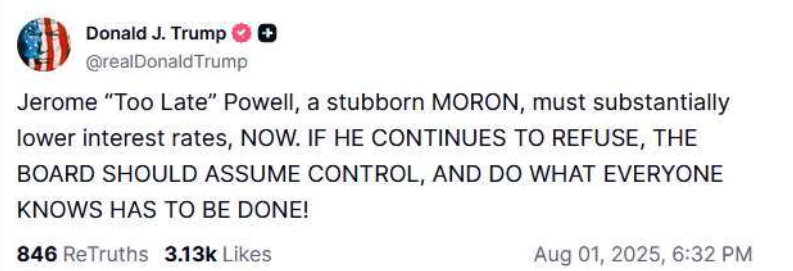

最近金融圈都在議論紛紛——川普正在考慮提前公布下一任聯準會主席人選,而且最快會在今年夏天就公布了!

現任聯準會主席鮑威爾的任期明明到2026年5月才結束,川普卻打算提前這麼多個月宣布,他到底在急什麼?這並不只是單純的提前秀肌肉,而是暗藏著滿滿的心機!

實際上這不單只是人事變動,還可能左右市場預期,讓利率走勢開始被熱烈討論!

這招不只讓現任主席鮑威爾的政策空間瞬間縮水,也讓投資人開始猜測,會不會迎來一波「川普式」的超級寬鬆貨幣政策。

接下來,我們會拆解這個消息背後的意義,分析鮑威爾和川普各自的政策立場,還有這個提前提名會如何影響股市波動。

聯準會主席為何重要?

要知道為什麼聯準會主席這個位置這麼重要,我們就得先認識聯準會 Federal Reserve(簡稱 Fed)到底是什麼。

聯準會其實就像美國經濟的指揮中心,負責掌控整個國家的經濟命脈。

而聯準會有三大重要任務:

一、控制通貨膨脹,確保物價不會失控,讓大家的荷包不會一天比一天縮水。

二、穩定就業與經濟成長,讓人們有工作賺錢、企業能持續發展。

三、維持金融體系的穩定,避免金融市場出現大幅波動。

在這當中,調整利率就是聯準會最重要的政策工具之一。

當聯準會降低利率,借錢成本變低,大家會更願意買房、消費或投資,股市通常會跟著上漲,經濟活動也因此升溫加快。

但這招也不是沒有風險的。當利率太低就會容易引發通膨,就像家裡暖氣開太大,室內溫度會持續攀升,讓人感到不舒服。

反過來說,當聯準會提高利率,借貸成本變高,股市可能會因資金收緊而受到壓力,經濟增長放緩,但這就能抑制物價持續上漲。

所以聯準會主席每一次的發言和政策決策,就像是操縱經濟引擎的方向盤,不止直接影響金融市場的走勢,也牽動你我日常生活中的房貸利率、信用卡利息,甚至是投資人的盈虧。

這也是為什麼聯準會主席在記者會上的每句話都會被「逐字解讀」,市場分析師們甚至會細品他用的詞語順序,連他停頓的長短都拿來猜測。

簡單來說,聯準會主席不僅是金融圈的風向標,更是美國經濟健康的守護者。

川普為什麼急著提名換人?為的是提前拔掉鮑威爾這顆「定時炸彈」

其實,川普和鮑威爾的恩怨早就不是秘密了。

鮑威爾從2018年被川普任命開始,一路走來經歷了巨大的角色轉變!

鮑威爾在剛上任時是保持「寬鬆」貨幣政策態度的。尤其在疫情期間,聯準會大印鈔票來救經濟,這一波前所未有的刺激政策,短期內穩住了市場信心,但這其實也埋下日後通膨飆升的隱憂。

隨著疫情逐漸受控,鮑威爾不得不轉變立場,走向「緊縮」路線。他開始大幅升息,為的就是壓制因為超量流動性而引發的高通膨。

圖:美國聯邦基金利率

也因此鮑威爾成為兩極評價的焦點:有人認為他是經濟穩定者,成功防止金融危機;也有人炮轟他是通膨的罪魁禍首,讓物價高漲無法止息。

像川普就不滿鮑威爾的升降息步調,不是嫌棄鮑威爾太快就是嫌棄太慢。

川普的立場

那麼川普現在對利率的態度是非常明確和強硬的。從一月上任至今,川普至少已經公開施壓,要鮑威爾降息17次了!

川普之所以不停喊話要降息,其實背後藏著一個非常現實的壓力:美國政府的債務,真的太大了!

當前美國國債總額已經突破36兆美元,而根據美國國會預算辦公室(CBO)的預估,2025年美國要再融資高達9.2兆美元的債務,光是6月就有6.5兆美元會到期,這些都是真金白銀要還的錢。

而利率高低,就決定了政府每年得付多少利息。根據美國財政部長貝森特的說法,利率每下降一個基點(0.01%),政府就能少付10億美元。

川普更是宣稱,如果利率下降2到3個百分點,美國每年就能節省8,000億美元!川普主張要是之後情況變差,到時再提高利率就好了。

對川普而言,降息不只是經濟政策,更是幫政府「止血」的工具。利率降下來,不但省錢,還能幫他為其他財政政策,像是擴大基礎建設騰出空間。

另外根據《Fortune》報道,川普也希望降息來對抗關稅可能導致的經濟放緩與物價上漲。

鮑威爾為什麼不降息?他的顧慮是什麼?

現在市場上越來越多人敲鑼打鼓喊降息,不過聯準會主席鮑威爾依舊選擇觀望,這讓很多投資人感到焦慮甚至不滿。

但為什麼鮑威爾這麼鐵齒?他到底在怕什麼?

關鍵原因,就在於通膨還沒真正被壓下來。

鮑威爾早就警告,若新一輪關稅政策上路,物價可能會在今年6到8月之間再次受到明顯推升。

聯準會在6月18日的會議中,也正式把2025年的通膨預期從2.7%上修到3%,這正是對物價風險的預防反應。

而在國會聽證會上,鮑威爾進一步說得更直白。鮑爾在聽證會中就強調:如果我們現在就降息,結果導致通膨重新升溫,到時候我們就必須更激烈地升息,那對整體經濟的傷害將會更大。

因此,聯準會目前的立場也非常明確:觀望、不急。

與其現在冒然降息、過度刺激經濟,之後又被迫踩煞車,不如先等等看——等通膨真的壓下來、經濟數據更明朗,再來決定接下來的政策路線。

那麼根據美國勞工統計局(BLS)公布的最新數據,6月非農新增就業人數達14.7萬人,遠高於市場原本預估的10.6萬人,就連失業率都意外降到4.1%。美國經濟依然堅挺,遠遠不需要救援。

圖:美國非農新增就業數據

圖:美國失業率數據

下次聯準會會議時間是2025年7月30日。市場原本還有些人對「七月降息」抱持一線希望,但這下希望徹底幻滅。

根據 CME FedWatch 工具,市場對聯準會7月28~29日會議上會降息的可能性,從原本的25%跌到不到5%。

川普提早換人?聯準會獨立性面臨史上最大挑戰!

眼看聯準會堅持不降息,川普終於出招了。

他一直在放話要炒掉鮑威爾。但根據美國法律,總統不能隨意解除聯準會主席職務,除非有正當法律理由。

於是川普準備繞過這個限制,用一種更聰明、也更強勢的方式施壓:提前宣布接班人選!

一般來說這種重磅任命,是要等到主席任期只剩下最後3到4個月才會揭曉。

但鮑威爾的任期明明到2026年5月,即便最快也是明年一月才公布,那川普為什麼會高聲放話,要提早宣布他的接班人選?

這實際上是在告訴市場「他的話不算數了,聽我的人比較準!」

簡單來說就是在邊緣化現任主席,讓市場把焦點轉向「下一任主席會怎麼做」,並且提前反應。

市場普遍預期,川普會提名一位完全配合他貨幣政策方向的新聯準會主席。

這位下任主席很可能會快速展開降息循環,甚至恢復過去刺激經濟時常用的量化寬鬆(QE)政策。

根據知情人士透露,新聯準會主席的考慮人選有前聯準會理事 Kevin Warsh、白宮國家經濟會議主席哈塞特 Kevin Hassett、財政部長 Scott Bessent、聯準會理事 Christopher Waller 或者前世界銀行主席 David Malpass。

聯準會的獨立性,是否會被破壞?

對於股市而言,這絕對是一劑強心針。低利率可以減輕企業借貸負擔,寬鬆的貨幣政策帶來充足資金,加上川普可能端出的財政大菜,股市、房市甚至加密貨幣市場都可能迎來上漲。

但換個角度看,這種策略不僅會削弱鮑威爾的權威,讓他的政策影響力大打折扣!

而且當市場出現兩個不同的主席聲音,也會造成混亂。

更令人擔憂的是這種做法可能打破聯準會一向維持的「政治中立」傳統。

理論上,聯準會應該是脫離政治、專注經濟的機構。它的主席任期跟總統錯開,目的就是為了避免政策受到選舉影響。

聯準會應該是全美經濟的「中立裁判」,不是哪一隊的啦啦隊。

一旦貨幣政策被總統干擾,聯準會的獨立性將面臨實質威脅。

長期來看不只會通膨升溫,更會傷害全球對美元與美國金融制度的信心。這可能會加速資金撤離美元資產與美國公債,進而推高公債殖利率與整體借貸成本。

你可能會好奇:以前有總統這樣搞過嗎?

當然有,而且後果非常慘痛。

1970年代,尼克森也曾對聯準會主席亞瑟·伯恩斯施壓,要求降息救選情。

伯恩斯也乖乖照做,把利率從年初的5%一路砍到年底的3.5%。

後來尼克森確實成功連任總統,經濟也曾短暫繁榮,但代價是美國進入了長達數年的高通膨時代!

伯恩斯任期期間的通脹率為年均7%,失業率和物價齊飛,經濟幾乎崩潰。

直到1979年保羅·沃爾克上任,用19%的高利率掐死通脹,才成功挽救局面。

這種歷史教訓,直到今天仍讓華爾街和全球央行界心有餘悸。

因為聯準會一旦變得「政治化」,影響的不只是美國,而是整個全球金融市場。

那這麼亂,我們還該投資美股嗎?

看到這裡你可能會問:「川普都要換掉鮑威爾了、市場大亂,美股還能投嗎?」

但我要告訴你——越是亂的時候,反而越是該投資美股的時候。

因為市場的波動,恰恰是機會的開始。

歷史告訴我們,美股短期都會震盪,但長期依然向上。從尼克森、雷根、到川普,美股每次都撐過來,甚至創新高。

圖:美國股市與總統關係圖

為什麼?

因為美股背後真正的力量,不是聯準會,也不是誰當總統。

而是蘋果、微軟、Google、Nvidia 這些世界上最有競爭力的公司。

這些公司仍在賺錢、成長、創新,這才是美股能撐住、甚至領漲全球的根基。

那你可能又想問:為什麼好公司幾乎都在美國上市?

這不是巧合,而是因為美國擁有全球最成熟、最透明、最有效率的資本市場。它具備幾個關鍵特點,吸引全球最頂尖的企業來這裡掛牌:

一,資金規模大。美股有全世界最大的機構投資人與資金池,能提供企業持續發展所需的龐大資本。

二,制度健全、透明度高。雖然監管嚴格,但也因此建立了高度信任,吸引長期投資資金進駐。

三,創新土壤成熟。矽谷與美國科技圈,是全球創新與創業的中心,好公司自然選擇在這裡起飛。

四,全球舞台效應。在美國上市,不只是拿資金,還能打開全球市場,建立品牌影響力。

也因此,無論是蘋果、微軟這樣的本土巨頭,還是像台積電、阿里巴巴這類的國際企業,都選擇美股作為主要資本舞台。投資美股,其實就是在投資全球最會賺錢、最具競爭力的企業群體。

市場短期會震盪,但好公司長期會為你創造價值。這才是投資美股最重要的信念。

所以你該問的不是「要不要逃離美股」,而是:「我該怎麼更聰明地投資它?」

投資人該怎麼辦?穩定比聰明更重要

在這種不確定的時代,投資策略反而要更有紀律,而不是跟著風向跑。這裡我也給你提供了三個可以開始採取的行動。

策略1:停止追消息,長期布局「反通膨」與「全球多元資產」

首先,我們要先調整心態。聯準會會不會降息?川普會不會大撒幣?這些你我都無法控制,政策永遠比你變得還快。連聯準會自己都在看數據再決定。

所以現在不是追進追出消息的時候,而是該把你的風險結構重新盤點一次。

你可以檢查一下是否有重倉壓在單一股票,有沒有配置一些保守型資產,像是黃金或ETF等?

沒有的話,那你可以開始考慮長期布局「反通膨」和「全球多元資產」,讓自己的投資組合具備一定的抗通膨能力。

首先是布局到國際市場。你可以考慮把小部分資金,例如10-15%配置在非美國的成熟市場 ETF,像是 VXUS。當美元因利率或危機而貶值時,這些市場的貨幣(如歐元)可能會升值,從而給投資組合提供對沖。

另外也可以考慮配置避險資產。像黃金這類避險資產已經經過多年驗證,在美元貶值或通膨升溫時有保值功能。而新興避險資產則是比特幣。現在有越來越多人把比特幣作為抵抗貨幣政策,降低政府隨意印鈔風險的工具。

除此之外,你也可以分配部分資金在消費必需品產業或本地的股息股,讓投資組合更多元。

策略2:打造現金防線,在市場風暴中留一條活路,也留住機會

當市場劇烈波動、消息滿天飛的時候,現金就是你的防彈衣。

它能讓你在市場大跌或突發事件發生時,不至於驚慌失措地把資產砍在地板價。

而且當別人沒錢加碼、只能眼睜睜看著好公司股價崩跌時,你還可以主動出擊,趁著價格便宜撿便宜貨,為未來累積超額報酬。

你可能會說:「現在通膨那麼高,現金不是每天都在變薄嗎?留著不是虧更大?」這個問題當然有道理,因為現金確實會被通膨慢慢侵蝕價值。

但現金的價值,不只是它現在能買什麼,而是它讓你擁有選擇權和機會。

當市場崩跌時,有現金的人才有餘裕做選擇:是該進場撿便宜?還是再觀望一下?沒有現金的人,只能被市場拖著走,甚至賣在最不該賣的時候。

那到底要準備多少現金才夠?

首先你至少要有3-6個月生活費的緊急備用金,放在高流動性工具裡,例如高利活存或貨幣基金。

之後則可以根據股市的估值,靈活保留10~30% 的現金或類現金部位,作為未來的「進場彈藥」。

在這支影片,我就為你準備了三個高利率的現金存放方式。

策略3:保持紀律投入,才是穿越亂世的關鍵

很多人會想問:「那我現在是不是該停扣、停買,先觀望一下?」

其實歷史已經無數次證明,越是波動劇烈、政策搖擺的時候,長期投資的複利效應反而會加速累積——只要你能持續投入。

市場表現最好的日子,往往就發生在熊市期間——過去統計顯示,漲幅最大的交易日有50%都出現在熊市。而一旦你錯過當中表現最好的10天,資產獲利就會少了54%;錯過表現最佳的20天,資產獲利會下降73%,錯過表現最佳的30天,資產獲利更是下降83%!

圖:熊市期間的股市表現

所以說,與其想著要「精準踩點」,不如回到紀律:

繼續定期定額,這樣遇到大跌時可以自動買進更多單位,平攤成本。

維持多元配置,降低單一市場暴跌時的傷害

有紀律地「再平衡」,讓你的投資組合保持健康比例

真正能穿越風暴的投資人,靠的從來不是神預測,而是靠穩定、持久的策略。

這和健身一樣。不要因為天氣不好就不去健身房。因為真正讓你變強的,是無論如何都堅持訓練的紀律。

回顧 2025 年上半年,雖然市場一度讓人心驚膽跳,但讓我特別感到欣慰的,是很多學員在逆勢下,都交出了相當亮眼的成績!

能夠有這樣的成績,正是因為大家都願意穩定執行策略,屏蔽外界雜音,才能一步步把資產拉上來。

這也再次證明:當你有方法、有方向,就能在動盪中找到節奏,把不確定變成成長的機會。

最後的最後,市場短期可能亂如戰場,但對長期投資人而言,危機往往也代表機會——只要你能分辨什麼是雜訊、什麼是信號。

你不是總統,也不是聯準會主席。你是自己資產的守門人。

在混亂中保持冷靜,調整好你的風險與配置,定期檢視、持續投入——這才是真正的「聰明投資」。因為不管誰當家,經濟週期會繼續走、好公司會繼續賺錢、複利會繼續發生。