我的網誌

我的網誌

7月連勝挑戰倒數10天🔥 股市三大王牌:籌碼K線、價值K線、起漲K線「VIP權限」等你領!

還有獨家教學與產業解析,滿足你的股市所需,陪你應對所有行情📈

*股價、籌碼資料日期:2025.07.18

安謀(Arm)自製AI晶片

- 事件背景:

安謀(Arm)是一家專注於晶片架構設計的英國公司,主要提供EDA/IP授權工具,為多家知名科技公司提供技術支持。業務模式主要依賴於授權費用和技術支持服務

近期傳出可能從授權設計轉型成為自製AI晶片(ASIC)業者,消息顯示首款產品可能於2025年推出,並有望先供應Meta等重量級客戶 - 分析師看法:

BNP Paribas將安謀評級從中立升至「優於大盤」,認為安謀若能搶下約 7% 的2000億美元ASIC市場,2030~2031財年營收可能達80–150億美元,EBIT將倍增,目標價從 110 美元一舉拉高至 210 美元 - 股價與資金流反映:

消息激發市場樂觀預期,安謀美股股價年初至今上漲約20%,單日反彈5%,成交量激增 - 產業鏈影響面:

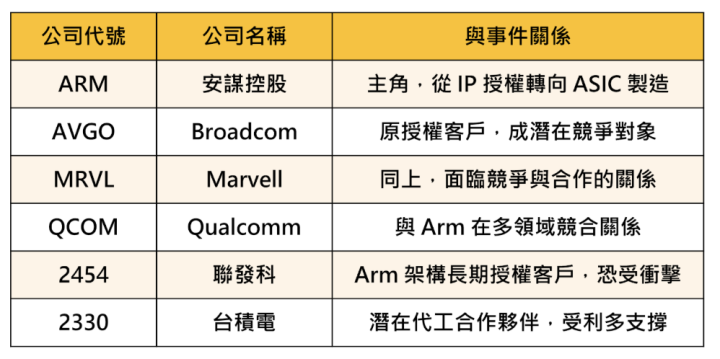

安謀從IP設計轉為自製晶片後,將與原本客戶如博通、超微、高通及聯發科等直接競爭,可能重塑AI晶片生態系

產業影響解析

- AI晶片價值鏈重構:

安謀Arm 自製晶片將跳脫純矽智財中介角色,進軍ASIC加深其在AI車用、資料中心與邊緣運算的佈局,可能從設計授權牽升至利潤更高的自有晶片領域。進一步掌握硬體設計和製造利益,影響整體 AI 晶片生態 - 客戶/競爭者關係重置:

現有授權客戶恐面臨角色轉變,包括博通與高通、聯發科等將成為直接競爭者,可能影響戰略合作格局 - 生態整合效應:

安謀主導自製晶片,加上軟銀併購Ampere與Graphcore,一體性AI晶片供應鏈將逐漸成形 。

受此變動影響的主要個股

利空:聯發科(2454)

基本面

聯發科(2454)長期依賴 Arm授權架構,涉足手機與 AI 晶片設計。若 Arm 自製 AI 晶片成功推出,將直接搶奪聯發科於 AI/伺服器市場的版圖。聯發科(2454)面臨競爭壓力,後續需密切關注 Arm 晶片架構是否侵蝕聯發科(2454)的 AI/伺服器布局。

技術面

打開《籌碼K線》從技術面來觀察聯發科(2454),先從日K線觀察,股價短線向上突破半年線開始走短多強勢格局。再切換至月K線觀察長線,可以看到聯發科(2454)長周期是多頭格局,近幾年回檔到均線都是支撐區,皆是買點。

因此聯發科(2454)呈現出「短多長多」的技術線型,近期因安謀(Arm)自製AI晶片此基本面利空,後續觀察是否真的影響到聯發科(2454)的整體營收獲利表現。

籌碼面

我們打開《籌碼K線》觀察聯發科(2454)的籌碼狀況,從下圖可以發現聯發科(2454)的主力買超,籌碼近日開始集中。進一步觀察法人動向,可以注意到外資波段買超,投信賣超。代表著現在法人對於聯發科(2454)看法不一致,不過目前外資買盤力道較大。並且大戶持股比率也呈現利多現象,大戶持股增加;散戶持股減少。

再切換至「籌碼日報」,可以發現聯發科(2454)短線近三日主力小買、但是中長線近一季主力小賣。這樣子的籌碼現象代表著,短線看好、中長線仍保守看待。

近期受到安謀(Arm)自製AI晶片基本面利空,不過觀察這兩天股價沒過多動靜,後續仍要觀察聯發科(2454)的營收獲利表現是否受影響。

利多:台積電(2330)

基本面

傳出安謀將自製晶片代工於台積電(2330),亦參與軟銀Ampere整合,對代工需求為明顯利多。此外Tesla、Nvidia、Apple AI擴產動能持續,晶圓需求強勁。台積電(2330)未來晶片代工訂單確立後將受益最大,法人籌碼與技術面皆顯示利多持續向上。

技術面

打開《籌碼K線》從技術面來觀察台積電(2330),先從日K線觀察,股價短線上走了兩個多月的短多強勢格局。再切換至月K線觀察長線,可以看到台積電(2330)長周期是多頭格局,近日股價又接近歷史新高1160元,觀察近幾年回檔到均線都是支撐區,皆是買點。

因此台積電(2330)呈現出「短多長多」的技術線型,近期因安謀(Arm)自製AI晶片這件事情對於台積電(2330)是利多,後續觀察是否真的有幫助到台積電(2330)的整體營收獲利表現。

籌碼面

我們打開《籌碼K線》觀察台積電(2330)的籌碼狀況,從下圖可以發現台積電(2330)的主力買超,籌碼近日開始集中。進一步觀察法人動向,可以注意到外資出現連續性的買超,投信大方向買超。代表著現在法人對於台積電(2330)都是看好後市表現。並且大戶持股比率也呈現利多現象,大戶持股增加;散戶持股減少。

再切換至「籌碼日報」,根據近60日的數據統計,台積電(2330)近一季主力小買。並且買超第一的主力為「摩根大通」,主力進出動向為主力波段買盤,這樣子的籌碼現象較為健康,也有助於後市的股價上漲。

近期台積電(2330)股價已接近歷史新高,現今又傳出安謀(Arm)自製AI晶片的基本面利多,後續觀察此事件是否真的對於台積電(2330)的營收獲利表現有幫助。

每日「籌碼日報」,一件掌握資金動向

總結

安謀的轉型可能會重塑AI晶片業者生態,透過自製晶片擴大利潤圈,同時挑戰原本授權客戶地位,牽動整體晶片產業鏈。

- 聯發科面臨直接競爭者身份轉變,短期看法偏保守,股價需觀察技術指標回穩與新設計佈局。

- 台積電未來晶片代工訂單確立後將受益最大,法人籌碼與技術面皆顯示利多持續向上。

現在就打開《籌碼K線》- 全台最專業股市分析軟體,查看更多籌碼資訊吧!

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。