我的網誌

我的網誌

⚠️ 本文章為教學APP功能或整理總體經濟與公司營運重點,非投資建議與任何買賣的邀約。

最近阿格力在整理國內金融股獲利數據的時候,有觀察到今年國內的金控的獲利表現在匯損、股債市波動等多重影響下,竟然只有一家玉山金(2884)的獲利呈現正成長。其他衰退個兩三成是家常便飯,最慘的莫過於新光金(2888),整整衰退405.78%!也是14家金控中唯一虧損的金控。

那玉山金是靠什麼在賺錢?為什麼在今年動盪詭譎的情況下依舊穩定成長呢?阿格力今天就幫大家好好整理一下。

圖1:玉山金是14家金控中唯一正成長的金控股。來源:公開資訊觀測站,阿格力整理

玉山金的獲利主體:銀行

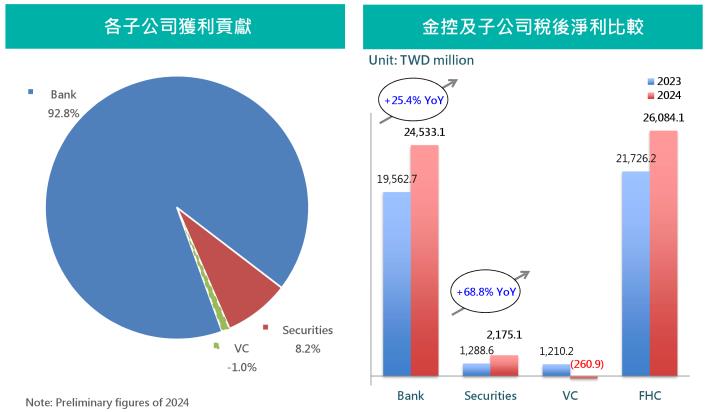

根據玉山金2024年獲利貢獻統計,玉山金是一家以銀行為主要獲利貢獻的金控公司,雖然旗下除了銀行以外還有證券以及創投,但玉山銀行的獲利佔了整體92.8%,所以玉山金整體獲利就是看銀行表現。

圖2:玉山金的獲利主要來源是銀行。來源:玉山金2025/Q1法說會

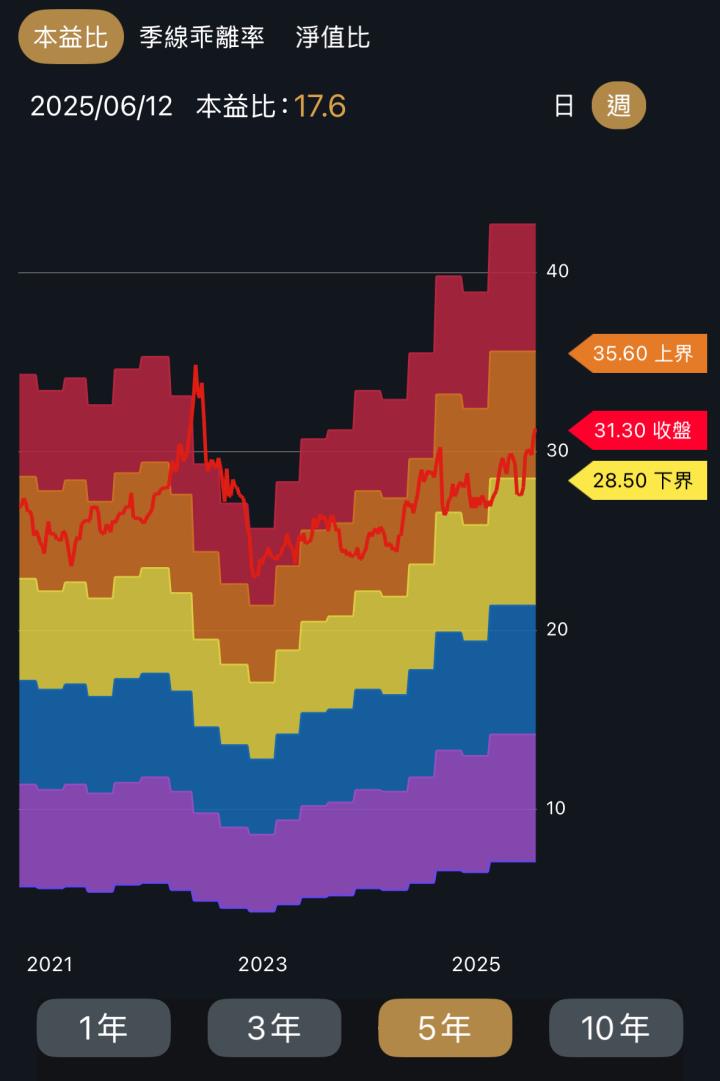

一般來說,銀行最主要的獲利手段主要是兩種,一是手續費(例如存取款、開辦貸款、財富管理等等),再來就是存放款利差(給存戶較低的利息或是發低利率的金融債,再放較高利率的款項出去),有些銀行除了放款以外也會配置一些投資部位(包含股票、債券等)。但由於銀行最主要的獲利還是在手續費以及存放款利差,所以當股債市波動較大的時候,往往銀行為主體的金控獲利表現會比較穩健,這點我們從圖1的獲利排名也可以看到一些端睨,排名在前面、年減幅度較少的都是以銀行為主體的金控。儘管如此,我們看玉山金本益比河流圖還是有些明顯的波動,尤其2022-23的升息期間最為明顯。

圖3:玉山金本益比河流圖。來源:阿格力價值成長股APP

⚠️ 本文章為教學APP功能或整理總體經濟與公司營運重點,非投資建議與任何買賣的邀約。

最近阿格力在整理國內金融股獲利數據的時候,有觀察到今年國內的金控的獲利表現在匯損、股債市波動等多重影響下,竟然只有一家玉山金(2884)的獲利呈現正成長。其他衰退個兩三成是家常便飯,最慘的莫過於新光金(2888),整整衰退405.78%!也是14家金控中唯一虧損的金控。

那玉山金是靠什麼在賺錢?為什麼在今年動盪詭譎的情況下依舊穩定成長呢?阿格力今天就幫大家好好整理一下。

圖1:玉山金是14家金控中唯一正成長的金控股。來源:公開資訊觀測站,阿格力整理

玉山金的獲利主體:銀行

根據玉山金2024年獲利貢獻統計,玉山金是一家以銀行為主要獲利貢獻的金控公司,雖然旗下除了銀行以外還有證券以及創投,但玉山銀行的獲利佔了整體92.8%,所以玉山金整體獲利就是看銀行表現。

圖2:玉山金的獲利主要來源是銀行。來源:玉山金2025/Q1法說會

一般來說,銀行最主要的獲利手段主要是兩種,一是手續費(例如存取款、開辦貸款、財富管理等等),再來就是存放款利差(給存戶較低的利息或是發低利率的金融債,再放較高利率的款項出去),有些銀行除了放款以外也會配置一些投資部位(包含股票、債券等)。但由於銀行最主要的獲利還是在手續費以及存放款利差,所以當股債市波動較大的時候,往往銀行為主體的金控獲利表現會比較穩健,這點我們從圖1的獲利排名也可以看到一些端睨,排名在前面、年減幅度較少的都是以銀行為主體的金控。儘管如此,我們看玉山金本益比河流圖還是有些明顯的波動,尤其2022-23的升息期間最為明顯。

圖3:玉山金本益比河流圖。來源:阿格力價值成長股APP

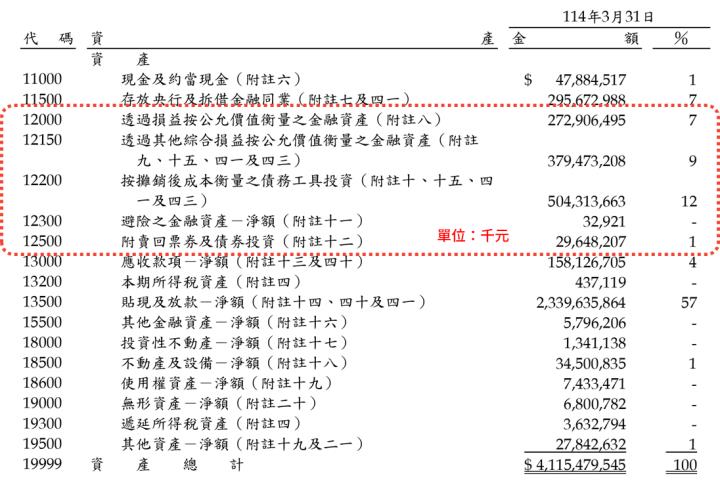

這是因為玉山的資產大約也有三成是放在投資部位(尤其美債),所以遇到聯準會暴力升息影響債券評價的時候,對玉山的獲利也有明顯的影響。

圖4:玉山有約三成的資產配置在投資部位。來源:玉山金2025/Q1財報

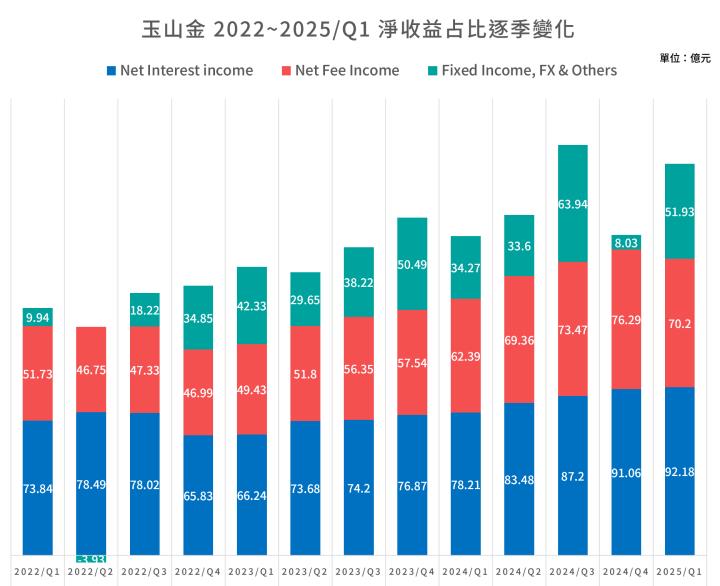

此外,台幣匯率的強弱對玉山金的淨收益也會產生影響。阿格力整理自2022至2025第一季的淨收益變化,可以看到Fixed Income(固定收益)這一項會出現比較大的變化,例如去年第四季台幣轉強、所以固定收益只剩下8.03億,但今年第一季台幣又轉貶,固定收益又爆衝到51.93億去。

圖5:玉山金2022~2025/Q1淨收益占比逐季變化。來源:玉山金歷年法說會,阿格力整理。

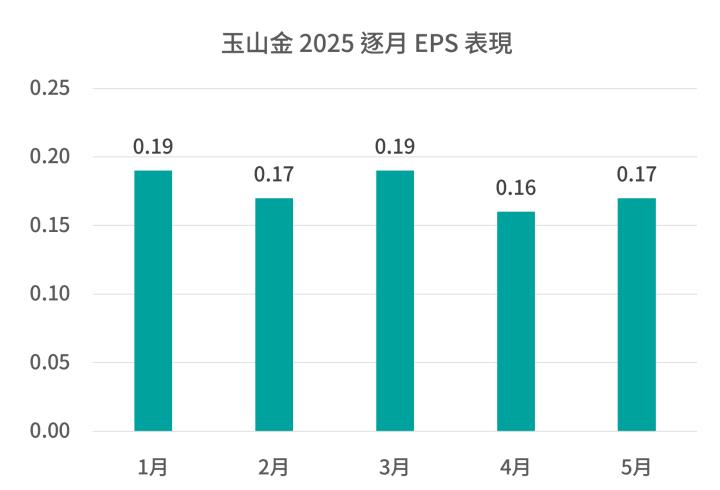

不過要留意的是,目前玉山金在2025第一季的固定收益項目繳出51.5%的年增率,是建立在1-3月台幣還相對強勢的位置,接下來台幣的強力升值對這塊有多少影響,還需要等到第二季法說會才有比較清楚的資料。但如果就每月公布的EPS來看,玉山金逐月EPS的波動並不大,有可能在匯率避險上有做好調控,這部分就等待後續的數據繼續追蹤了。

圖6:台幣在4-5月時暴力升值。來源:財經M平方,2024/12/31~2025/06/12

圖7:玉山金4-5月表現沒有明顯惡化,可能在匯率避險有做好調控。來源:公開資訊觀測站,阿格力整理

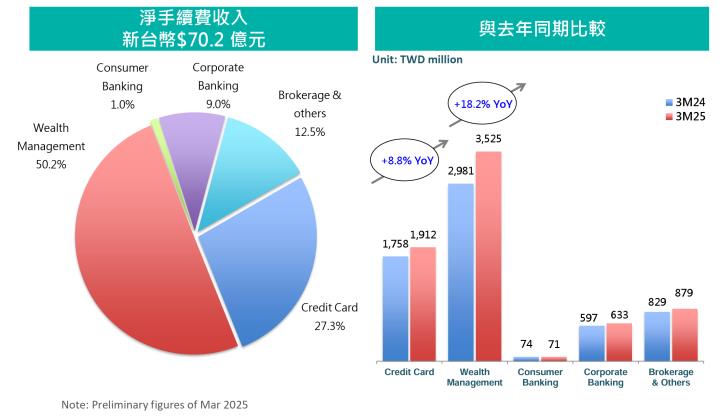

財富管理是手續費成長來源,規劃併購保德信投信

接著我們回頭來看玉山銀行最主要的收入-手續費(佔32.8%)以及存放利差(佔43%)。首先是手續費收入的成長,自從2020年8月金管會推出「銀行辦理高資產客戶適用之金融商品及服務管理辦法」之後,財富管理2.0就正式展開啦!至4月底已經有13家銀行開辦財富管理業務。這個政策是允許銀行針對1億元以上的客戶提供多元化的金融商品與理財顧問規劃,常見的有基金、保險規劃、財產信託等等。目前這個政策推動不滿五年,高資產客戶已經超過1.4萬人,管理的資產也成長超過1.5兆!我們就以玉山的手續費收入結構來看,隨著財富管理客戶人數與資產規模持續增加,財富管理能酌收的手續費已經超過35億,是整體手續費收入的一半,而且還能維持近2成的年增率。

圖8:財富管理是玉山手續費的成長重心。來源:玉山金2025/Q1法說會

而阿格力近期也有留意一則新聞,就是玉山準備吃下保德信投信91.2%的股權。由於投信專門就是發行各種基金(共同基金、股票ETF、債券ETF、甚至主動式ETF等等)的公司,未來可以針對財富管理的客戶設計規畫適合的金融商品,左手跟財富管理客戶推薦自家的基金先賺個手續費與管理費,接著右手投信產品再賺一次經理費與保管費!相輔相成呢。

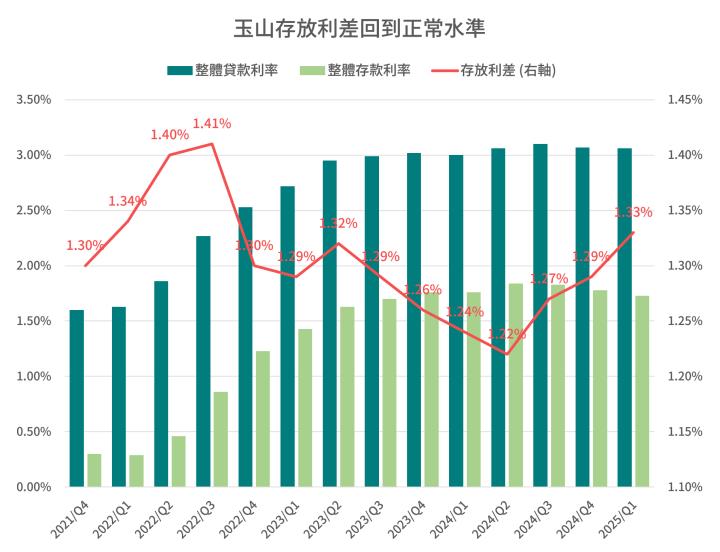

存放利差恢復水準,企業貸款仍屬踴躍

至於存放款利差,阿格力先整理2021/Q4到2025/Q1的利差走勢。可以看到台灣開始升息的時候,帳面好像貸款利率上升了,但其實給存戶的存款利率也會上升。而從存放利差的表現來看,當開始升息的時候,銀行的存放利差其實是先上升然後再下修。原因很簡單,因為剛開始升息的時候市場還處於可接受的狀態,但隨著利率拉高刀一個程度之後市場借錢的慾望就會下降,銀行也不敢隨便快速拉高貸款利率,所以才會看到存放利差的下降。而隨著市場逐漸適應、央行停止升息之後,目前玉山的存放利差已經回到正常水準。

圖9:玉山存放利差回到正常水準。來源:玉山金歷年法說,阿格力整理

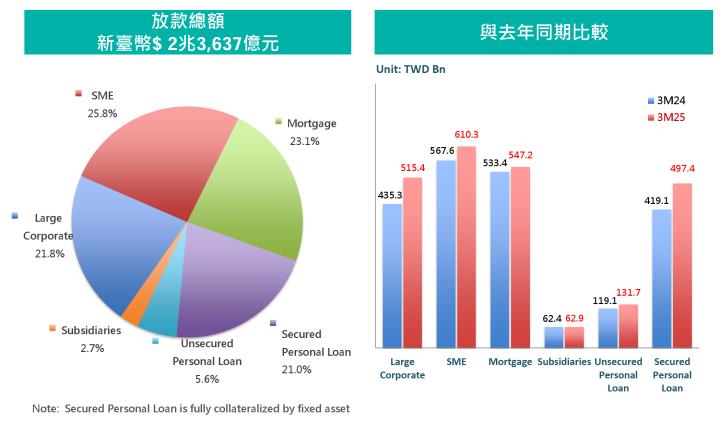

此外,在放款表現上,玉山銀行在企業放款有不錯的成長表現,利差提高、放款增加,獲利自然成長。而且玉山對於大公司、中小企業、房貸以及個人抵押貸款的分布都相當平均,都大約在20~25%左右,風險也是相當分散。

圖10:玉山銀行放款結構。來源:玉山金2025/Q1法說會

股本已經排進金控前5大,配股開始減少

很多人喜歡存玉山金的原因之一是玉山金過去配股一直都很大方。從阿格力價值成長股APP可以看到,玉山金過去大多維持現金跟股票是1比1,但最近兩年開始都是現金為主再搭配一點點股票股利。

圖11:玉山金股利政策出現轉變。來源:阿格力價值成長股APP

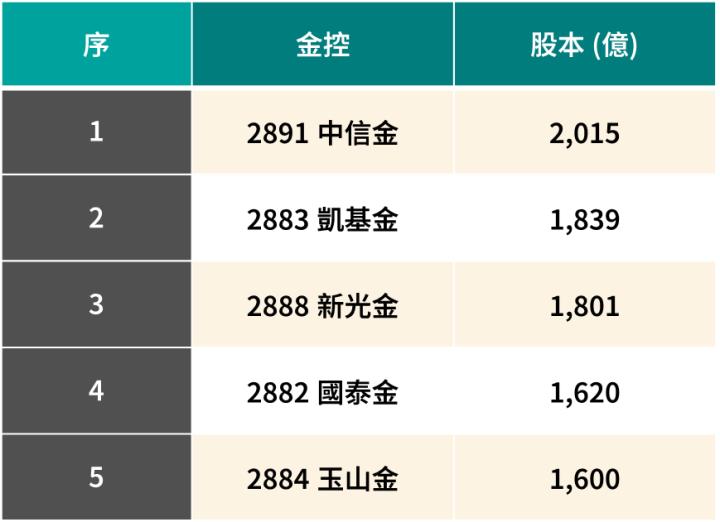

玉山金會出現這樣的轉變,是因為目前玉山金的股本已經來到1,600億,在14檔金控裡面位居第五,已經比富邦金(2881)的股本還大!僅次於中信金(2891)、凱基金(2883)、新光金(2888)、國泰金(2882)。前面4家都是有壽險的,所以就股本來看,玉山金目前算是股本最大、然後以銀行為主要獲利的金控公司。

圖12:玉山金股本是14家金控第5大。來源:阿格力價值成長股APP

至於配股減少,阿格力倒是蠻持平看待。玉山金過去在股本持續長大的過程中,EPS一直都維持在1.4-1.7左右,現在股本成長放緩,只要玉山金能持續穩健成長的話,未來玉山金的EPS就有機會往上突破2元!這樣公司的評價也很可能跟以往出現差異,就交給大家自己判斷囉。