我的網誌

我的網誌

圖/ShutterStock

*CrowdStrike 財務季度、年度表達方式為:FY25Q4:2024/11~2025/01,FY26Q1:2025/02~2025/04,以此類推。

CrowdStrike 為雲端資安服務供應商,與 AWS 締造佳績

CrowdStrike (CRWD) 創立於 2011 年 ,是一家專做雲端資安的公司,最出名的就是利用 AI(人工智慧)及大數據來保護企業的電腦、伺服器、雲端工作負載等。它不只提供防毒或防駭功能,還有幫忙監控可能的資安威脅,並在發生攻擊時即時阻擋。

CrowdStrike 在 2023 年端點與雲端資安市占率 18% 位居第二,僅次於微軟 (MSFT),主因為其 AI 原生的防護技術與貼近客戶需求的訂閱模式,已吸引超過七萬家組織,包括財金、零售、醫療、政府單位與媒體產業等核心客戶,憑藉高度整合與彈性部署能力,成為市場加速「防毒軟體 → 雲端平台」轉型的重要推手。值得一提的是,CrowdStrike 在與各大雲端平台的合作也相當深入,與亞馬遜 (AMZN) 的 AWS 共同創造近年逾十億美元的成交規模,足見該公司在雲端安全服務版圖的影響力與成長潛力。

CrowdStrike FY25Q4 穩步擴張,惟留意獲利增速放緩問題

CrowdStrike FY25Q4 業績如下:

- 營收 10.6 億美元,季增 4.9% / 年增 25%,略高於市場預期的 10.4 億美元,並優於公司財測上緣 ( 10.35 億美元 )。

- 年度經常性收入 ( Annual Recurring Revenue,ARR;預期每年合約可獲得的收入 ) 新增 2.2 億美元至 42.4 億美元,較去年同期增加 27%。

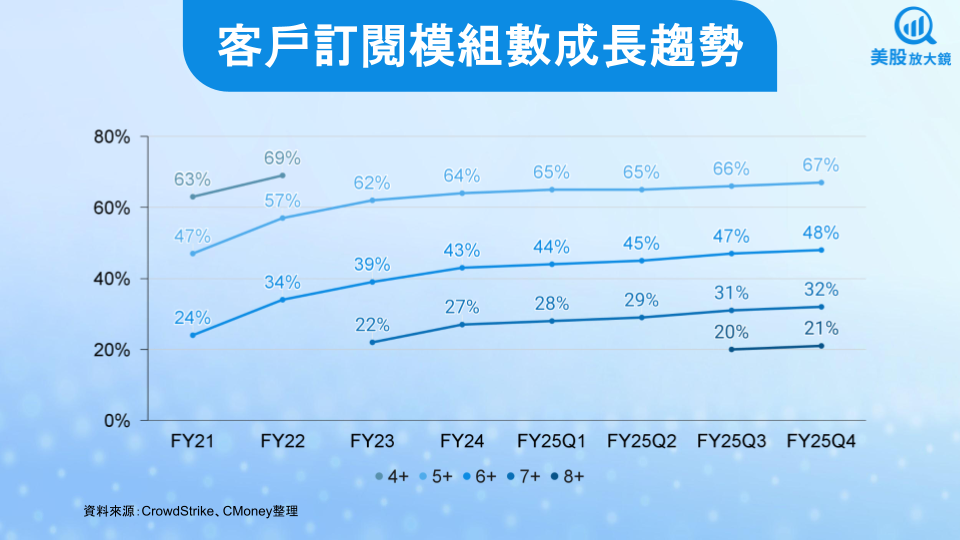

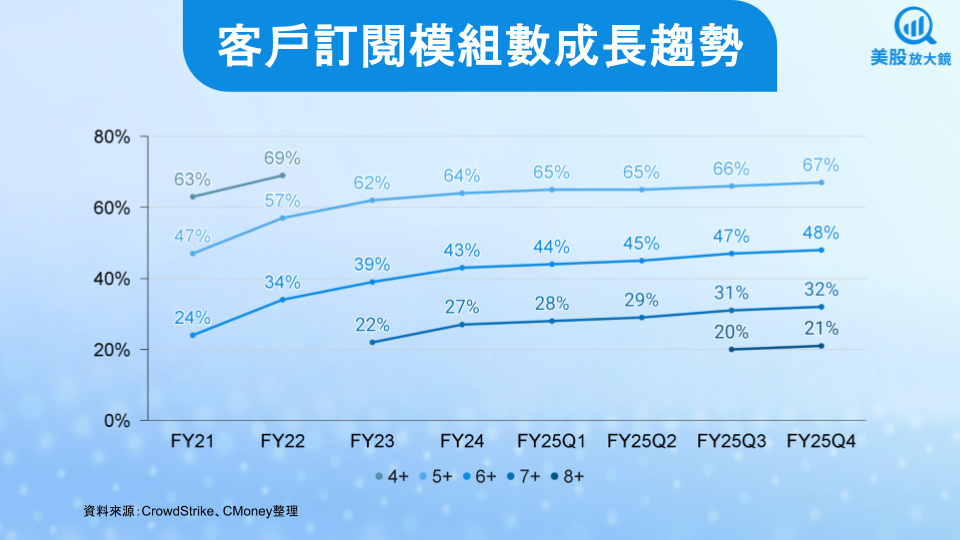

- 客戶訂閱 5 / 6 / 7 種以上模組的比例從去年同期 64% / 43% / 27% 提升到67% / 48% / 32%;訂閱 8 種以上模組則從前一季 20% 提升至 21%。

- 營業利益率 20.5%,季增 1.2 個百分點 / 年減 4.7 個百分點。

- EPS 1.03 美元,季增 11% / 年增 8.4%,優於公司財測上緣及市場預期的 0.86 美元。

CrowdStrike 本季營收再創歷史新高,印證其平台化策略與高客戶留存率 ( 97% ) 的優勢。大型企業繼續進行安全系統現代化升級,加速導入雲端端點防護及資安整合,零售與金融等關鍵垂直市場需求持續增溫。

根據公司高層表示,企業近年面臨高度人力與資本效率壓力,使得「一次安裝、多種防護」的整合式平台備受青睞,進而顯著推動 CrowdStrike 的模組化服務訂閱量。

獲利方面,營益率維持在 20% 水準,管理團隊指出透過大數據與 AI 模組降低誤報與人力需求,進而提升整體效率所致;EPS 達 1.03 美元,較前一季及去年同期均明顯增長,展現 CrowdStrike 聚焦高成長、高毛利模組的策略已收獲具體成效。

綜觀 FY2025,CrowdStrike 交出良好的財報成績,驅動成長的因素包括:1) AI 新功能整合帶來訂閱附加價值提升、2) 雲端工作負載防護持續快速成長、3) 下一代 SIEM 與身份安全解決方案更深入滲透企業網路安全體系。另外,公司積極拓展全球生態系統伙伴,透過市場推廣加速多模組導入,引領新客戶與既有客戶的續約擴充,推動公司 FY2025 營收年增 29% 至 39.5 億美元,EPS 年增 28% 達 3.93 美元。

不過值得注意的是,公司從 FY2023 EPS 年增 126% 的超高成長,逐漸遞減至 FY2024 EPS 年增 100%,縱使 FY2025 仍有接近 30% 的增幅,但在獲利增速放緩之際,將影響評價表現。

故障補貼、銷售佣金攀升,CrowdStrike 預估 FY26Q1 獲利暴減 31%

面對 FY26Q1,公司預估營收降季增 4.2% / 年增 20% 至 11.04 億美元 ( 以 11.01 ~ 11.06 億美元中間值計算 ),略高於市場預期的 11.00 億美元,但 EPS 將大幅下滑至 0.64 美元 ( 以 0.64 ~ 0.66 美元中間值計算 ),季減 38% / 年減 31%,遠低於市場預期的 0.96 美元。獲利大幅下滑主要源於 2024/07 全球大當機事件衍生的故障補貼、銷售佣金、獎金激勵與額外專業服務等費用:

- 故障補貼:去年公司系統曾出現當機或故障事件,為了補償客戶,曾提供「免費用一段時間」「銷售折扣」等優惠。這些成本雖在前期談好,但往往會拖到 FY26Q1 才正式入帳 ( 根據會計規範 ),導致獲利率被壓低。

- 銷售佣金與獎金激勵:公司在故障事件之後,給了銷售團隊一些「加碼獎勵」,讓他們努力簽下更大的合約,包含多項安全模組。這些佣金與獎金會在合約正式生效或客戶開始付費時才能認列,因此集中在 FY26Q1,推高成本。

- 額外專業服務:為了安撫或協助客戶做系統升級,公司花了額外人力或技術支援。這些費用也在 FY26Q1 集中入帳。

不過,這些多數屬於一次性或前置費用,後續隨著客戶使用量回升、單價恢復正常、CCP 折扣逐漸到期與 AI 研發成果釋放,預期獲利率與現金流仍會在 FY2026 後半段開始逐步回穩並回升。

AI 資安市場前景明朗,CrowdStrike 短期雖遇逆風,長線成長趨勢不變

儘管 CrowdStrike 面對短期營運逆風,且面臨增長放緩的挑戰,但 AI 及資安產業的前景依舊明朗。展望未來,預期 AI 原生的資安需求仍將維持高檔,特別是企業針對基礎建設、身份控管,以及更進階的威脅情報分析,都已從單點產品轉向高度整合的雲端平台。

CrowdStrike 強調下一代 SIEM 與零信任身份驗證等模組仍具龐大升級空間,加上近年生成式 AI 於弱點掃描、自動化 SOC ( Security Operation Center,資安營運中心 ) 工序等應用漸趨成熟,將成為 CrowdStrike 下階段強力推進的成長引擎。

從財務預估角度來看,FY2026 營收仍有望延續增長動能,並且在客戶「一次買斷、按需開通」的訂閱合約模式 ( 如 Falcon 平台的彈性方案 ) 持續發酵下,客戶對多模組採購的意願顯著提高。另外,FY26Q1 的核心發展策略包括:

- 深耕高階客戶:透過業務團隊與大企業 CIO ( 資訊長 )、CISO ( 資安長 ) 深度合作,針對產業痛點推出訂製化 AI 安全解決方案。

- 拓展國際市場:在亞太區與歐洲將強化在地雲端基礎與合作夥伴,加速國防及關鍵基礎設施客戶布局。

- 加強AI技術投入:進一步優化自家生成式 AI 功能,使安全事件分析、威脅追蹤能夠更自動化、即時化,並努力壓低誤判率。

根據公司預估,預期 FY2026 營收將年增 21% 至 47.7 億美元 ( 以 47.4 ~ 48.1 億美元中間值估算 ),略低於市場預期的 47.8 億美元;EPS 年減 14% 至 3.39 美元 ( 以 3.33 ~ 3.45 美元中間值估算 ),低於市場預期的 3.85 美元。

CrowdStrike 短線技術面轉弱,宜耐心等待長線布局機會

由於 CrowdStrike 對於 FY26Q1 獲利展望大幅不如預期,導致盤後股價大幅下跌 9.3% 至每股 353.80 美元。從 CrowdStrike 日線圖來看,股價在 2 月創下歷史高點,整體仍在多頭格局當中,但不得不重視近期較明顯的回檔,股價恐進一步回檔。

總結來說,CrowdStrike 正經歷短期獲利逆風,加上技術面轉弱的情況下,若立即接刀風險較大。不過長期來看,市場對資安整合應用的需求仍在擴大,且 AI 技術升級後有望成為強力的增長引擎,而 CrowdStrike 在平台優勢與全球性伙伴生態系的加乘之下,可望鞏固其市占率,並維持增長動能,故股價若修正至 200 日均線可視為良好的長線布局機會。

延伸閱讀:

【美股研究報告】CrowdStrike 引發全球大當機影響有限,暴跌後反而浮現投資價值?

【美股研究報告】CrowdStrike 引發全球大當機影響有限,暴跌後反而浮現投資價值?

【熱門股】CrowdStrike引爆全球IT黑天鵝事件,股價暴跌是機會?

【美股研究報告】資安巨擘 CrowdStrike 來了,對抗網路安全的救星!

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。