我的網誌

我的網誌

【產業戰隊VIP】台積電兩奈米如期量產這一檔今年業績大爆發

- 本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

前言: 台積電2奈米今年量產帶來新商機

- 隨著台積電將在 2025 年開始量產 2 奈米晶圓,讓台灣半導體供應鏈迎來一波新的商機。雖然大多數概念股此前早已有上漲,評價大多都處在較昂貴的水準,不過目前還是有少數股價位階相對低、且具有相當潛力的公司,昇陽半(8028)就是個好例子。

【產業戰隊VIP】台積電兩奈米如期量產這一檔今年業績大爆發

- 本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

前言: 台積電2奈米今年量產帶來新商機

- 隨著台積電將在 2025 年開始量產 2 奈米晶圓,讓台灣半導體供應鏈迎來一波新的商機。雖然大多數概念股此前早已有上漲,評價大多都處在較昂貴的水準,不過目前還是有少數股價位階相對低、且具有相當潛力的公司,昇陽半(8028)就是個好例子。

公司簡介: 昇陽半在再生晶圓市場掌握寡占優勢

- 昇陽半(8028)成立於 1997 年,公司以再生晶圓產品起家,進而發展晶圓薄化服務。原先大股東美商 Applied Materials 過往純投資、不參與經營,近年隨昇陽半股價上漲而逐步降低持股,公司遂引進台灣設備廠均豪、聖暉入股並任董事,從而提升雙方之間的合作關係。

- 昇陽半產品組合:再生晶圓 85%,薄化 15%。

- 再生晶圓是指半導體製造過程中,利用特殊的晶圓重生技術處理過的晶圓。半導體製程因品質不佳或是晶圓切割,有大量矽晶圓被淘汰;透過晶圓研磨、清洗等步驟,讓這些晶圓能再次被利用,不僅有效降低製程中的測試成本,也有助於提高整體生產效率與促進環保。

- 產能:目前公司再生晶圓產能 8 吋 7 萬片/月,12 吋 51 萬片/月,2024 年底 12 吋產能達 60 萬片/月,晶圓薄化產能 4~4.5 萬片/月。

- 市占率:公司在台灣再生晶圓市場掌握約 53%市占率,晶圓薄化則約 20%

- 競爭對手:辛耘、中砂、頎邦、茂矽、精材等。

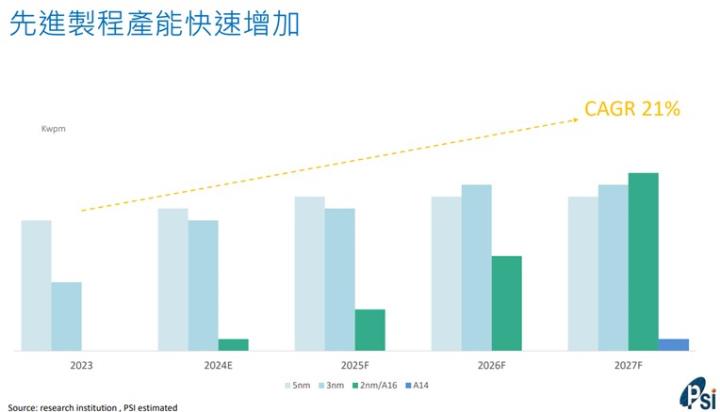

- 由於半導體晶圓量產前的試產作業需要調校眾多參數,晶圓廠在成本考量下不可能用價格昂貴的正片,而是以再生晶圓作為測試晶圓片,包括控片、檔片等應用。伴隨半導體走向先進製程,晶圓光罩層數也不斷提高,使生產過程更複雜,讓黃光區、金屬薄膜區等設備測試需求增加,推升再生晶圓消耗量暴增。以往 28nm 製程,每 10 片正片需要 8 片檔控片,而進入 3nm 製程,每 10 片正片需要 20~22 片檔控片,數量提升 2.5 倍以上,價格也提升 60%,使產值提升 4 倍。

- 資料來源:公司官網、法說會資料

營業狀況: 先進製程需求帶動昇陽半2H24產能利用率回升至90%

- 昇陽半 2024 年營收為 35.5 億元,YoY +6.7%,營收成長動能來自先進製程需求攀升,使公司 2H24 產能利用率回到 90%以上的水準。

- 在產能利用率回升的帶動下,使昇陽半 2024 年毛利率逐季轉佳,第三季已回到 30%以上的水準,使 2024 年前三季累計 EPS 達到 1.69 元,2024 全年 EPS 有機會超越 2023 年的 2.02 元。

- 資料來源: 公司官網、法說會資料、隊長七龍珠

成長動能: 2nm再生晶圓產值成長40%,昇陽半為主要受惠者

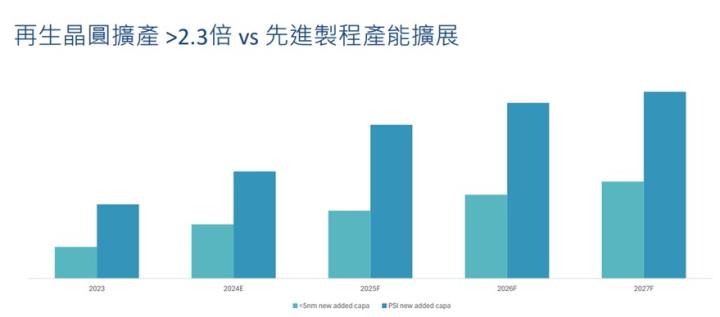

- 隨著半導體製程推進至 2nm,讓光罩道數增加以及再生晶圓需求提升,且先進製程對潔淨度要求更嚴格,因此再生晶圓規格也有所升級,2nm 再生晶圓產值約較 3nm 提升 20%。再生晶圓產業景氣與晶圓投片量及代工廠稼動率具有高度相關性,受惠台灣在半導體先進製程取得領先地位,讓目前在再生晶圓市場掌握寡占優勢的昇陽半成為主要受惠者。

- 昇陽半因較早切入 5nm 以下的市場,因此目前拿到的訂單與產值為全球最大;因應 2025 年客戶需求將再成長至少 30%以上,公司規劃台中廠產能將由 12 萬片提升至 20 萬片,使 12 吋總產能由 51 萬片提升至 59 萬片。

- 昇陽半晶圓薄化業務以 8 吋功率半導體為主,近幾年因終端需求不佳且中國同業殺價競爭,導致這項業務的營運處於虧損狀態。公司目前聚焦在 8 吋 SiC/GaN 薄化及 12 吋矽晶圓薄化市場,看好在 AI、HPC 對算力、熱管理需求提升下,將帶動主晶片耗能管控之要求,並使晶圓薄化訂單量與規格提升。

- 在電晶體密度越來越高、更容易有磁場干擾的影響下,台積電導入晶背供電技術,並讓 die size 再微縮,預期會是未來先進製程的標準製程。昇陽半提供承載晶圓(Carrier Wafer),產品報價是再生晶圓的 2.5 倍;且因承載晶圓無法再回收,需求成長速度會比再生晶圓更快,有機會成為未來昇陽半另一營運動能。

- 資料來源: 公司官網、法說會資料

股利政策: 2025年殖利率預期約1.2%

- 昇陽半近幾年股利發放率大多落在 80%上下的水準,基於 2025 年台中廠開出新產能,資本支出金額較高,預期 2025 年股利發放率僅約 70%上下,發放金額有機會達到 1.7 元,換算殖利率約 1.2%。

- 資料來源:隊長七龍珠

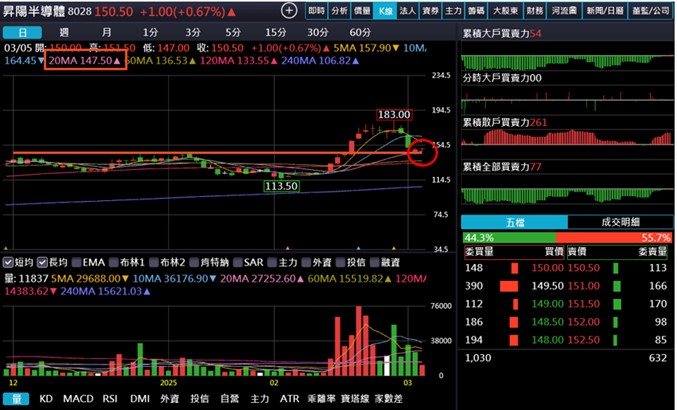

技術分析: 近期股價突破前高壓力,回檔不破月線則偏多頭看待

- 近期昇陽半創新高後,乖離過大漲多休息。目前回測月線也是上次突破多月盤整區的關鍵支撐點,若守住則有望延續下一波航行。

- 資料來源:隊長七龍珠

- 本週持股達 400 張以上的大股東持續上升來到 56.79%,籌碼面集中度更集中有助後續股價穩定及上漲。

- 資料來源:隊長七龍珠

分點籌碼: 投信近期有獲利了結

- 分點籌碼的部份,近期投信獲利了結出現賣壓。

- 資料來源:隊長七龍珠

結論: 2nm先進製程開案量增加,推升再生晶圓需求成長

- 法人看法

- 國泰投顧:伴隨著再生晶圓增溫,昇陽半今年度已經二度上修再生晶圓產能(2024 年再生晶圓產出至 63 萬片(原本 2025 年 60 萬片),2026 年產出 78 萬片(原本 2027 年 70 萬片),屆時將成為全球再生晶圓龍頭。昇陽半主要動能來自於(1)晶圓大廠持續拉貨;(2)伴隨著 AI server 拉貨積極,DRMOS 需求增溫,有利於薄化事業虧損減小,國泰預估昇陽半 2024 年營收為 35.84 億元(+7.7% YoY),毛利率 27.9%,淨利 5.35 億元(+71.4% YoY),EPS 3.10 元,2025~2026 年將進入高速成長階段。我們看好昇陽半,主要原因在於(1)晶圓事業部擴充積極,且產品組合持續改善將提升毛利率;(2)承載晶圓技術領先;(3)晶圓薄化事業伴隨車用景氣復甦虧損縮小。給予昇陽半買進評等,目標價為 150 元(21 倍 *FY26E 預估 EPS)。

- 宏遠投顧:展望 2025 年,大客戶 2nm 開始量產,預期開案量將比 3nm 更強,製程推進帶動再生晶圓之量、價俱增,Carrier Wafer 亦可望開始貢獻,2026 年放量,預估 2025 年營收 48.15 億(YoY+32.72%),稅後淨利 7.01 億(YoY+72.59%),EPS 4.06 元。昇陽半為晶圓再生、薄化大廠,並為台灣半導體代工及國外 IDM 大廠之主要供應商,看好先進製程需求暢旺下,公司營運回升,且未來先進製程導入晶背供電將受惠,2024 年營運調整,2025、2026 成長可期。考量 1)再生晶圓、薄化產業成長趨勢明確、2)晶背供電帶動 Carrier Wafer 為新成長動能、3)營運落底,獲利逐年成長,短期漲多評價偏高,但看好長期公司發展,參考 2025 年 EPS 給予 27 倍本益比,目標價 110 元,建議於股價回檔時逢低佈局。

- 總結: 昇陽半掌握先行者優勢,占盡先進製程商機

- 隨著先進製程演進,再生晶圓需求量與規格同步提升,以往 28nm 製程,每 10 片正片需要 8 片檔控片,而進入 3nm 製程,每 10 片正片需要 20~22 片檔控片,數量提升 2.5 倍以上,價格也提升 60%,使產值提升 4 倍;而 2nm 再生晶圓產值則較 3nm 再提升 20%。

- 昇陽半因較早切入 5nm 以下的市場,因此目前拿到的訂單與產值為全球最大;因應產能滿載與客戶需求攀升,公司規劃台中廠產能將由 12 萬片提升至 20 萬片。

- 受到電晶體密度越來越高、更容易有磁場干擾的影響,台積電導入晶背供電技術,昇陽半將負責提供承載晶圓(Carrier Wafer),產品報價是再生晶圓的 2.5 倍,為昇陽半未來另一營運動能。

- 隨著 AI 浪潮逐步由伺服器延伸至電腦與手機等電子產品,未來先進製程的需求成長率勢必還會再加速,這將進一步帶動再生晶圓市場的成長性。昇陽半在這個領域掌握寡占優勢,且公司具有提供承載晶圓的技術能力,未來營運擁有非常可觀的成長潛力。本報告僅為法說會訊息分享,絕非投資決策買賣判斷。投資決策請投資人務必自行判斷風險與評估。建議投資資人切記要勤勞追蹤公司最新動態,掌握度務必提高,同時不忘善設停損停利,控制風險。

🥇【產業隊長|選股雷達APP】

戰隊招生中👉 https://cmy.tw/00AJFJ

文章相關股票