我的網誌

我的網誌

⚠️ 本文章為教學APP功能或整理總體經濟與公司營運重點,非投資建議與任何買賣的邀約。

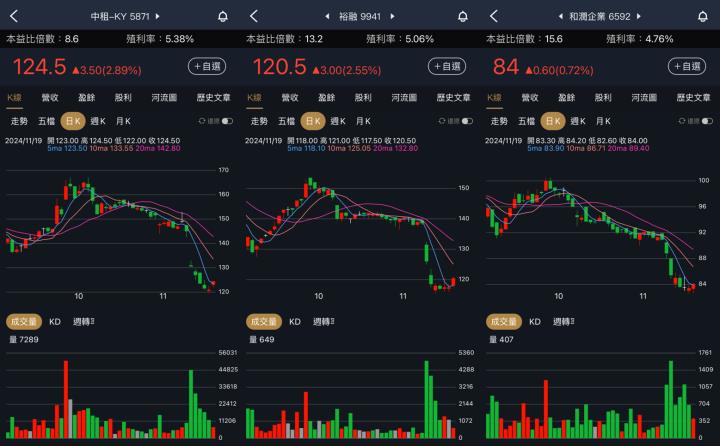

上週11/12租賃龍頭-中租-KY(5871)召開了法說,結果法說直接開成法會,整個產業在隔天一致向下跳水。到底中租法說講了什麼?租賃三雄一路狂殺,現在該怎麼看?該注意哪些地方?阿格力這篇文章幫你解析。

圖1:中租法說變成法會,租賃三雄一起重挫。來源:阿格力價值成長股

升息受災戶,後遺症不容小覷

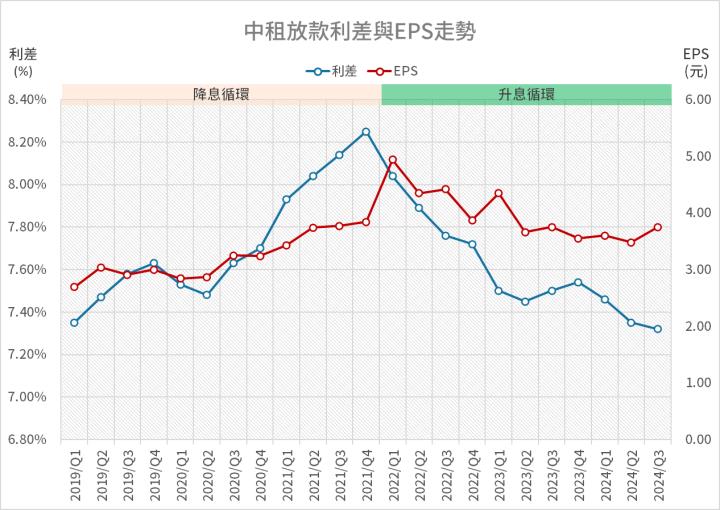

租賃三雄這兩年營運大不如前的最主要原因就是升息,過去阿格力的文章也不止一次提到升息對租賃公司營運將造成不小衝擊(最近一次看這裡)。造成衝擊的原因很簡單,因為租賃公司跟客戶簽約大多是固定利率,所以當降息循環來的時候,由於利息成本下修、但從客戶收到的利息沒有變,利差擴大正是租賃業暴賺的契機。反之,當升息循環出現,因為也不能輕易跟既有客戶調整高利率,才會看到利差縮小、獲利下滑的狀態。阿格力整理了中租在2020/Q1至2024/Q3的利差與獲利走勢,利差變化與租賃業獲利是明顯同向。

圖2:利差是租賃業者獲利的關鍵。來源:中租法說,阿格力整理

⚠️ 本文章為教學APP功能或整理總體經濟與公司營運重點,非投資建議與任何買賣的邀約。

上週11/12租賃龍頭-中租-KY(5871)召開了法說,結果法說直接開成法會,整個產業在隔天一致向下跳水。到底中租法說講了什麼?租賃三雄一路狂殺,現在該怎麼看?該注意哪些地方?阿格力這篇文章幫你解析。

圖1:中租法說變成法會,租賃三雄一起重挫。來源:阿格力價值成長股

升息受災戶,後遺症不容小覷

租賃三雄這兩年營運大不如前的最主要原因就是升息,過去阿格力的文章也不止一次提到升息對租賃公司營運將造成不小衝擊(最近一次看這裡)。造成衝擊的原因很簡單,因為租賃公司跟客戶簽約大多是固定利率,所以當降息循環來的時候,由於利息成本下修、但從客戶收到的利息沒有變,利差擴大正是租賃業暴賺的契機。反之,當升息循環出現,因為也不能輕易跟既有客戶調整高利率,才會看到利差縮小、獲利下滑的狀態。阿格力整理了中租在2020/Q1至2024/Q3的利差與獲利走勢,利差變化與租賃業獲利是明顯同向。

圖2:利差是租賃業者獲利的關鍵。來源:中租法說,阿格力整理

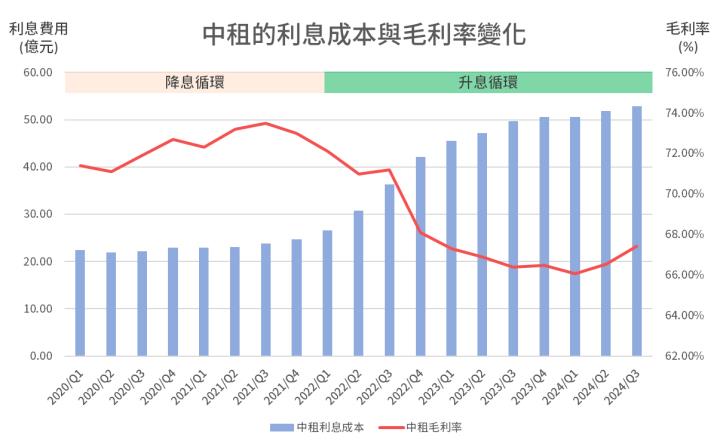

不過租賃公司對於利差縮小也不是全無辦法,因為他們對客戶的報價也是浮動,例如公司在合約的利差規定至少要7%,他可以把升息的幅度再轉嫁給客戶。因此可以看到中租的毛利率在停止升息後,最近兩季已經開始好轉,利息成本的增加速度也慢慢趨緩。

圖3:利息成本趨緩,毛利率隨著新合約開始重新拉高。來源:中租財報,阿格力整理

不過呢,租賃公司遇到升息循環的時候,雖然可以提高價格來保持自己的利差,但這樣同時將會面對另外一個後遺症:呆帳風險增加。

經濟緊縮,客戶還款速度變慢,預期信用減損居高不下

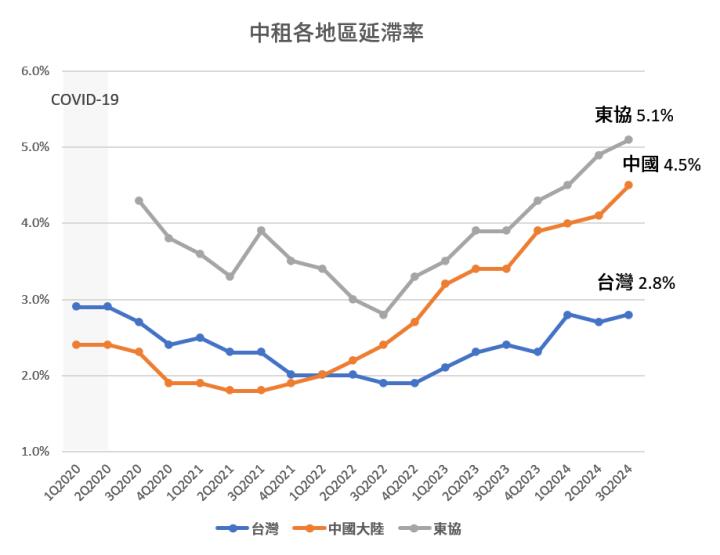

高利率環境下最大的挑戰,就是客戶還款的速度變慢、甚至開始還不出來,這個現象我們可以留意「延滯率」以及「預期信用減損」。

首先是「延滯率」,這代表客戶在這期該繳的款項出現遲繳,雖然還不至於真的變成呆帳,但遲繳就足以代表這個客戶的還款能力已經有點不足,是評估獲利風險的風向球。阿格力整理了中租最近幾次的法說會資料,可以看到台灣、中國以及東協,每一個市場的延滯率仍然持續升高,台灣目前的延滯率達2.8%,跟疫情期間的2.9%幾無差異;中國延滯率4.5%,將近疫情期間的2倍;東協更是超過5%,持續寫下歷史新高。延滯率除了代表客戶倒帳的風險愈來愈高以外,對租賃公司來說也是愈晚拿到利息收入,這對獲利而言當然不是好事。

圖4:中租各地區延滯率持續攀升。來源:中租法說會,阿格力整理

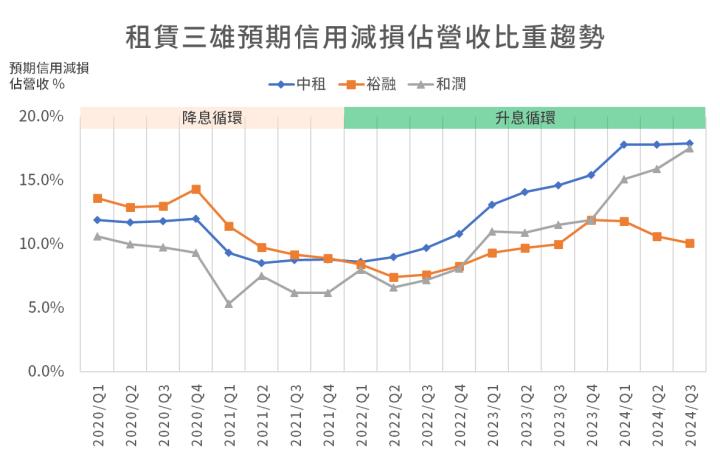

另外一個指標就是「預期信用減損」,簡單來說就是先提列呆帳,先認列這筆放款的損失(會影響EPS),後面有收回來就算多賺。而這個指標通常會跟佔營收比重去做評估,如果公司積極改善資產品質的話,預期信用減損跟營收的比例會穩定在一個比例;反之就代表公司每季都有這麼多呆帳要提列,代表資產品質非常差。

阿格力一樣也整理租賃三雄自2020第一季迄今為止的預期信用減損佔營收比重,可以看到降息循環期間大家提列損失的比例都不斷破底;但進入升息循環之後這個趨勢就完全顛倒,每季預期信用減損佔比都愈來愈高。目前在租賃三雄當中,裕融的資產品質表現較佳,已經回到10%附近;中租的預期信用減損佔比雖然目前仍在高檔徘徊,但至少沒有進一步惡化;和潤的預期信用減損佔比則還在創下新高,表現最差。

圖5:租賃三雄的預期信用減損佔營收比重。來源:Goodinfo!,阿格力整理

政策干擾,汽機車可貸成數下降

除了利率與還款問題以外,日前立委諸公強力抨擊租賃三雄之後,導致經濟部與金管會開始緊盯租賃業者在汽機車貸款上的成數,進而讓租賃三雄在第二季全面調降汽機車的可貸成數(來源)。這樣一搞,原本利率影響的只是獲利,縣在更直接衝擊營收。阿格力看了一下租賃三雄自4月以來的營收趨勢,中租業務多元表現最好,營收只是從過去每個月兩成的年增率掉到個位數的年增;以汽車金融為主力的裕融開始出現個位數年減、而且年減幅度擴大中;和潤最糟糕,已經連續兩個月出現雙位數年減。

圖6:租賃三雄營收成長放緩、甚至出現雙位數年減。來源:阿格力價值成長股APP

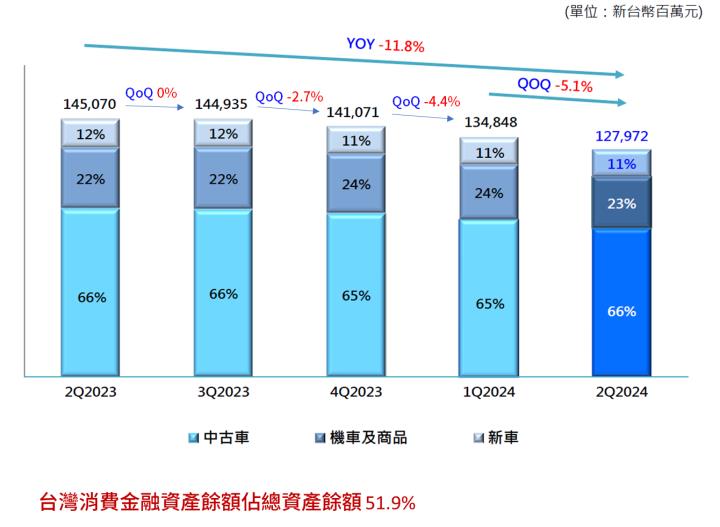

我們進一步從裕融的法說資料也可以看到同樣的跡象。裕融的消費金融資產餘額已經連續5季出現季減,而且季減的速度愈來愈快,對比去年第二季同期的時候,已經呈現年減11%的大幅度退步,代表放出去的款愈來愈少。而裕融的消費金融資產包含新車、中古車以及機車(含商品),目前佔裕融總資產餘額約51.9%,是裕融最主要的事業。主要事業衰退,裕融業績自然更辛苦。

圖7:裕融汽車消費金融的資產餘額連續五季下滑。來源:裕融第二季法說會

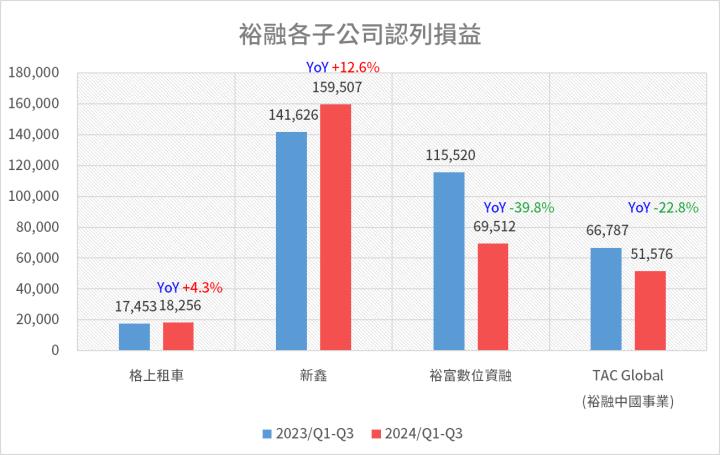

此外,阿格力幫大家整理裕融第三季財報,可以看到裕富數位資融(主要負責機車、商品等消費金融)在今年前三季的認列損益和去年相比出現了近40%的衰退;加上中國大陸經濟環境不佳,認列的損益也出現年減22.8%的狀況;即使裕融旗下負責企金、能源的新鑫(6871)業績仍保持雙位數的成長貢獻,但獨木真的難撐大樑。

圖8:裕融各子公司認列損益,預富數位資融衰退嚴重。來源:裕融財報,阿格力整理

結語

簡單來說,台灣現階段還沒降息,美國隨著通膨疑慮增加、降息節奏可能又要放緩,導致利率環境對租賃三雄並不友善。而升息已經開始讓客戶的還款開始出問題,再加上政策干擾,導致租賃三雄過去動輒雙位數的獲利成長性已經不復見,甚至出現獲利衰退。

後續如果要繼續追蹤租賃三雄的話,首先要看營收是否能夠先持穩並重新向上增加(代表體質調整得當、有更多品項可以進行租賃),接著也留意降息進展、以及每季財報(及法說)公布的預期信用減損以及延滯率狀況。當上述這些都有開始好轉,租賃三雄的曙光才會真正到來。