我的網誌

我的網誌

【產業戰隊VIP】成衣產業補庫存力道加大!這個產業業績將創新高

- 本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

- 資料來源:聚陽法說會

前言:

- 今年8月聚陽實業營收創下上市以來歷史新高,先前短期船運有延遲,造成前業績有下滑,目前看來船運的安排緩和許多,預計會有更多擴廠的計畫。本文將透過聚陽實業2024年第二季度業績發表會,分享有關公司的最新資訊。

公司簡介: 成衣代工龍頭

- 公司成立於1990年1月,是全球第五大成衣代工商。主要業務為成衣的設計、製造及銷售,其客戶為全球及區域型之大型成衣零售商。生產的產品以流行女裝為主,包含內睡衣、裙子、洋裝、背心、針織服飾、襯衫、夾克、長短褲、運動套裝等。

- 資料來源:公司官網

- 產品項目-服飾佔98%、布料買賣及其他2%;營收地區-美洲70%,亞洲25%,歐洲約5%;服飾類別-功能性運動服48%、流行服飾52%。

- 資料來源:公司法說

- 台灣接單,全球生產:越南、印尼、柬埔寨、菲律賓、中國大陸。

- 集團事業-南方紡織:2003年於越南設立,為針織專業布廠,屬織、染、印一貫廠。產品涵蓋棉類與人纖類布種。聚陽於2013年10月簽約投資與經營。

- 資料來源:公司官網

營業狀況:

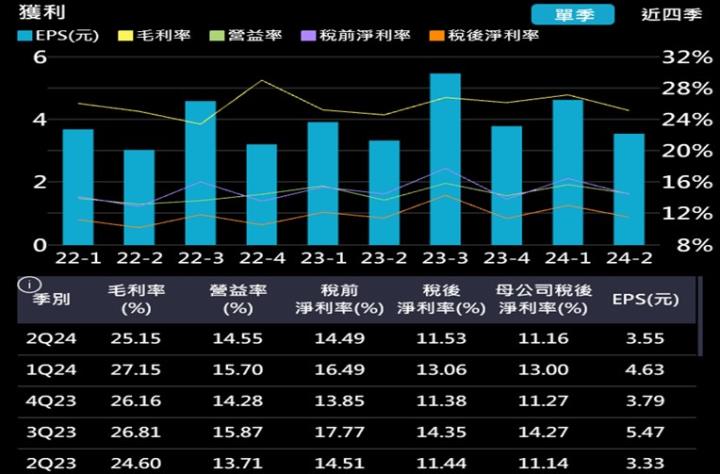

- 第二季營收76.94億元,季增7.4%,年增8.4%。稅後 EPS 3.55元,季減1.082元。累計前兩季EPS 8.18元,比起前年EPS 7.25元,年減0.93元。毛利率25%。

- 資料來源:Goodinfo

- 8月分營收41.1億,創歷史新高,月成長34.17%,年成長17.24%。

- 資料來源:隊長七龍珠APP

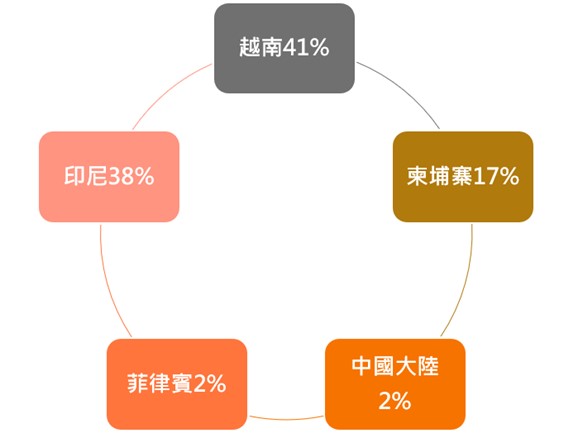

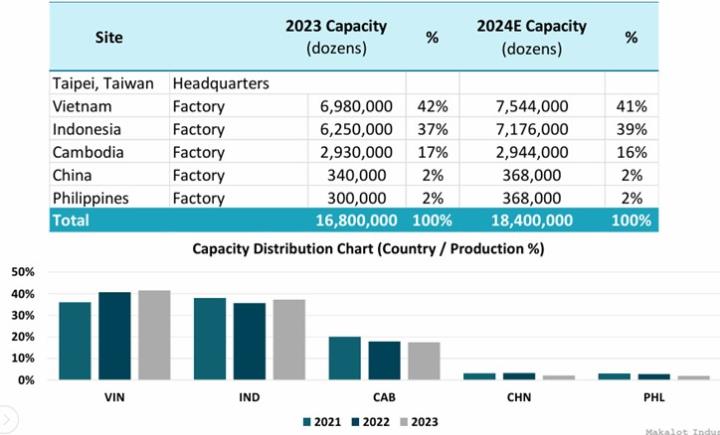

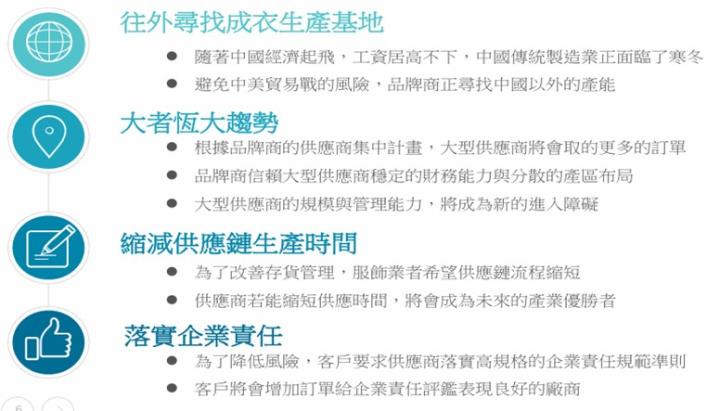

- 2024年生產佔比:越南41%、印尼39%、柬埔寨16%、菲律賓2%、中國大陸2%。近幾年中國加1,陸續都把大陸基地移往東南亞發展。

- 資料來源:公司法說

- 三率變化上:毛利率由24Q1的27.15%下降至24Q2的25.15%,營業利益率由24Q1的15.7%下降至24Q2的14.55%,稅後淨利率由24Q1的13.06%下降至24Q2的11.53%。

- 資料來源:隊長七龍珠APP

【產業戰隊VIP】成衣產業補庫存力道加大!這個產業業績將創新高

- 本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

- 資料來源:聚陽法說會

前言:

- 今年8月聚陽實業營收創下上市以來歷史新高,先前短期船運有延遲,造成前業績有下滑,目前看來船運的安排緩和許多,預計會有更多擴廠的計畫。本文將透過聚陽實業2024年第二季度業績發表會,分享有關公司的最新資訊。

公司簡介: 成衣代工龍頭

- 公司成立於1990年1月,是全球第五大成衣代工商。主要業務為成衣的設計、製造及銷售,其客戶為全球及區域型之大型成衣零售商。生產的產品以流行女裝為主,包含內睡衣、裙子、洋裝、背心、針織服飾、襯衫、夾克、長短褲、運動套裝等。

- 資料來源:公司官網

- 產品項目-服飾佔98%、布料買賣及其他2%;營收地區-美洲70%,亞洲25%,歐洲約5%;服飾類別-功能性運動服48%、流行服飾52%。

- 資料來源:公司法說

- 台灣接單,全球生產:越南、印尼、柬埔寨、菲律賓、中國大陸。

- 集團事業-南方紡織:2003年於越南設立,為針織專業布廠,屬織、染、印一貫廠。產品涵蓋棉類與人纖類布種。聚陽於2013年10月簽約投資與經營。

- 資料來源:公司官網

營業狀況:

- 第二季營收76.94億元,季增7.4%,年增8.4%。稅後 EPS 3.55元,季減1.082元。累計前兩季EPS 8.18元,比起前年EPS 7.25元,年減0.93元。毛利率25%。

- 資料來源:Goodinfo

- 8月分營收41.1億,創歷史新高,月成長34.17%,年成長17.24%。

- 資料來源:隊長七龍珠APP

- 2024年生產佔比:越南41%、印尼39%、柬埔寨16%、菲律賓2%、中國大陸2%。近幾年中國加1,陸續都把大陸基地移往東南亞發展。

- 資料來源:公司法說

- 三率變化上:毛利率由24Q1的27.15%下降至24Q2的25.15%,營業利益率由24Q1的15.7%下降至24Q2的14.55%,稅後淨利率由24Q1的13.06%下降至24Q2的11.53%。

- 資料來源:隊長七龍珠APP

產業成長動能及展望:美國客戶回補庫存營收展望樂觀

- 公司方向不變,持續擴充產能,提供客戶一站式採購,與多面向的高附加價值服務。包含了產品設計、快速打樣與原物料整合等服務,此外也透過垂直整合上游布廠和布商,而有效掌握原物料的成本和品質,提高獲利。

- 資料來源:公司法說

公司未來成長動能:持續擴廠,落實台灣接單,全球生產

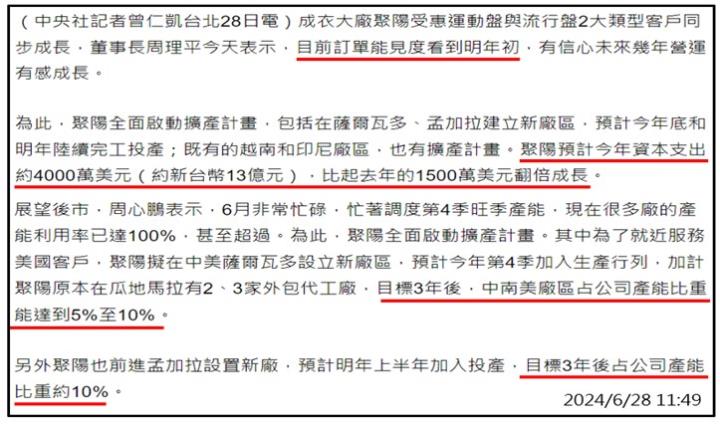

- 聚陽赴孟加拉、薩爾瓦多設廠使生產更多元化,孟加拉預計2025/2月蓋好,最快Q2可以投產;薩爾瓦多預計10月可以小批量生產。

- 資料來源:經濟日報

股利政策:24年配發現金股利16.4元

- 公司持續約70~90%左右的穩定配息率方針,24年配發現金股利16.4元,股票股利0.2元,依照9月19號收盤價371元來計算,當前殖利率約4.4%。

- 資料來源:公司法說

技術分析/法人籌碼/大戶持股:股價近期打底整理,量縮半年

- 股價近期打底整理,碰到8月份的低點有支撐,投信連續賣超,研判是領股息的投信領完股息後,有一點後繼無力。須持續觀察

- 資料來源:產業七龍珠看盤軟體

- 千張大戶持股持股維持在56%左右,近期籌碼方面,400張以上大股東持有比重70%下滑到69.44%,總股東人數1.75萬人,籌碼有一點流入道散戶手中,但大股東持股比例還是算高。

- 資料來源:神秘金字塔

- 籌碼上,多家券商在8月初股市崩盤時陸續接盤,反映聚陽基本面良好,待後續開出亮眼成績。

- 資料來源:XQ

法人看法:普遍預估明年成長,目標價也有所提高

- 富邦:(1) 2Q24美系客戶訂單重回成長,營收年增6.5%至77億,但因紅海事件影響運輸,約2億訂單延遲出貨,略低於預期80億。毛利率年增0.5%至25.1%,但因物流問題影響生產線效率,低於預期26.3%。稅後淨利年增6.8%,EPS為3.55元,超出預期的3.39元。(2) 美系客戶的庫存調整已結束,訂單預計有雙位數成長。GAP庫存年減15.1%,創2018年以來新低。日系客戶訂單展望正向,預計能維持成長態勢。(3) 2024/2025年EPS分別上調至18.82元和21.7元,調升幅度分別為2.4%和4.5%。美系客戶的復甦與補庫存需求強勁,帶動產能擴展,預計將支持未來業績成長。今年主要擴展印尼與越南廠,南美薩爾瓦多建置產能,預計4Q24投放,至於孟加拉廠將於明年投入運作,同時擴增外包合作廠,將可支持後續業績增長。

- 兆豐:(1) 24Q2營收76.9億,季減10.6%、年增6.5%,稅後EPS 3.55元,略低於我們預期及市場共識,利潤率及獲利亦低於預期,來自船期影響造成出貨遞延及倉儲成本增加。(2) 經歷一年的調整,24Q3開始看到流行盤的補庫存需求, 包含Gap、Target、Kohl's訂單展望強勁,我們預期24Q3 的旺季營收仍將來到今年高點之102.1億元,季增 32.7%、年增10.1%。(3) 考量船期仍不可控,恐造成營收遞延及利潤率承壓,我們下修2024及2025年營收至356.9億元及396.6億 元,分別年增10%及11.1%,稅後EPS分別下修至18.23元及21.07元。但我們仍看好聚陽接單動能穩健,故維持「逢低買進」評等,考量獲利下修,目標價下調至485元(23x25(F)PER),潛在上漲空間25%。

- 永豐:美系客戶庫存金額位居低檔,流行服飾、運動服飾補庫存需求預期將於 2H24 陸續出現,日系客戶海外展店計畫亦有利聚陽長期接單需求,且聚陽積極開設新產能因應客戶需求,營運展望正向,研究處依 2025 EPS估算目標價,給予歷史區間中上緣 PER 評價 24X,目標價由 425 元上修至 507元,投資評等維持買進。

訊息結論:龍頭地位不變,業績持續走揚,靜待資金流入

- 營收與客戶需求強勁:美系客戶GAP、Kohl's 和 Target 訂單大幅成長,預計第三季營收將創新高,全年營收與毛利率優於去年。海外產能擴展:聚陽積極擴展海外產能,孟加拉新廠預計2025年投產,薩爾瓦多新廠預計2024年Q4小批量生產,支持長期成長。短期挑戰:船期延誤影響短期出貨,但不改整體成長趨勢,庫存補充需求強勁,法人普遍預估2024年EPS可達18.5元以上,近期股價回檔整理,可以耐心觀察持續研究。

- 重申本專欄是「知識訂閱、資訊分享」,分享的是作者參加法說會相關產業的資訊,還有案例與教學,絕非買賣建議,投資決策請自己決定、自己負責!

🥇【產業隊長|選股雷達APP】

戰隊招生中👉 https://cmy.tw/00AJFJ