我的網誌

我的網誌

John Williams:「預計通膨將在2H24恢復放緩」

昨(30)日紐約聯準銀行總裁、聯邦公開市場委員會(FOMC)副主席威廉斯(John Williams)昨(30)日在紐約經濟俱樂部與CNBC的薩拉艾森(Sara Eisen)的QA環節提及:「我確實認為貨幣政策是限制性的,正在為經濟帶來更好的平衡。因此,我認為,根據數據分析,在某個時候,美國境內的利率最終需要下降。但時機將取決於你實現目標的程度。」關於潛在升息的問題,威廉斯(John Williams)表示:「我認為這種情況不太可能發生。隨時間推移,經濟逐漸趨於平衡,而其他經濟體出現通縮,降低全球通膨壓力,預計通膨將在2H24恢復放緩。」

亞特蘭大聯邦儲備銀行(Fed)銀行行長拉斐爾-博斯蒂克(Raphael Bostic)在接受福克斯商業台(Fox Business)採訪時指出:通膨前景將緩慢回落,Fed需要維持限制性政策立場,我認為無需升息即可實現2%的目標,經濟持續成長,但成長放緩。如果失業率不上升,就能達成通膨目標。」

達拉斯聯邦儲備銀行總裁洛根(Lorie Logan)在德克薩斯州埃爾帕索的活動上提及:「有充分的理由認為通膨將達到2%,Fed仍然走在這條路上,也許比2024年初許多人想像的要慢一些,也更坎坷一些。但這條道路存在著許多不確定性。可以想像需要做好向其他道路的準備,我們不要鎖定任何特定的貨幣政策路徑,現在真正考慮降息還為時過早。我認為保留所有選擇並繼續保持靈活性非常重要,這樣就可以隨時觀察數據如何演變,並對整體數據做出反應。」昨(30)日美股四大指數全數收跌,跌幅介於0.60%~1.08%。

市場等待PCE數據,美元月線得而復失

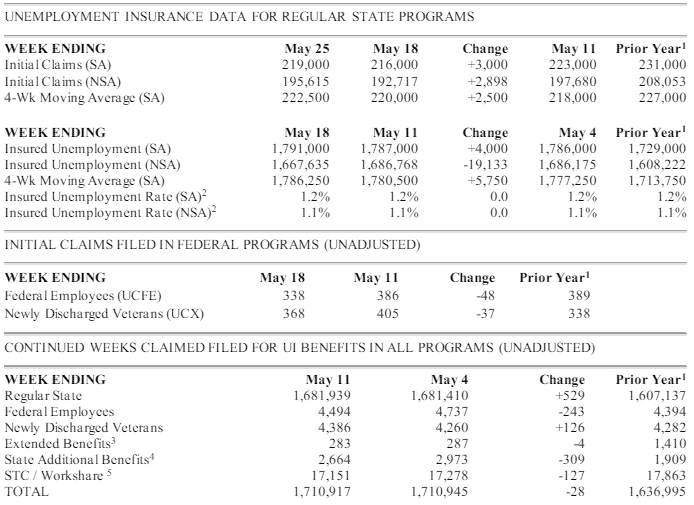

昨(30)日美國當週初請領失業金人數錄得21.9萬人,高於市場預期的21.8萬人,與前值的21.6萬人,

四週均值錄得22.25萬人,高於前值的22萬人,

續請人數錄得179.1萬人,低於市場預期的179.7萬人,高於前值的178.7萬人,

(資料來源:美國當週初請領失業金人數)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國第一季實質GDP年化季率修正值錄得1.3%,符合市場預期,低於前值的1.60%,

美國第一季GDP價格指數修正值錄得3%,低於市場預期與前值的3.10%,

美國第一季PCE物價指數年化季率修正值錄得3.3%,低於前值的3.4%,

美國第一季PCE物價指數年率修正值錄得2.5%,低於前值的2.6%,

美國第一季核心PCE物價指數年化季率修正值錄得3.6%,低於市場預期與前值的3.70%,

美國第一季核心PCE物價指數年率修正值錄得2.8%,低於前值的2.9%,

美國第一季企業獲利年化季率修正值錄得-1.7%,低於前值的3.9%,

美國第一季實際個人消費支出季率修正值錄得2%,低於市場預期的2.20%,與前值的2.50%,

美國第一季最終銷售年化季率修正值錄得1.7%,低於前值的2%,

美國4月批發庫存月率錄得0.2%,高於市場預期的0.10%,與前值的0.40%,

美國4月成屋簽約銷售指數錄得72.3,低於前值的78.3,

美國4月成屋簽約銷售指數月率錄得-7.7%,低於市場預期的-0.6%,與前值的3.6%,

美國4月成屋簽約銷售指數年率錄得-0.8%,高於市場預期的-2.00%,與前值的-4.50%,

綜上來看,昨(30)日美國當週初請領失業金人數由前值的21.6萬人小幅升至21.9萬人,續請人數、四週均值同有走升,並且四週均值為2023/09以來高,顯示現階段勞動市場有所緩和,但續請人數表現低於市場預期,同樣反映現階段勞動力市場仍保有彈性,

而美國第一季實質GDP年化季率、GDP價格指數在修正值表現皆有下修,顯示美國經濟顯現降溫跡象,在短線市場較為關注的通膨問題上,美國第一季PCE物價指數年化季率、年率、核心PCE物價指數年化季率、年率同有下修,只是與此同時,美國第一季企業獲利年化季率修正值、實際個人消費支出季率修正值、最終銷售年化季率修正值表現,顯示現階段美國企業獲利表現仍受通膨墊高成本帶來的影響,個人消費支出表現也不盡理想,持續強化高利率環境、通膨雙方持續限制家庭可支配所得的預期,相對為Fed降息預期讓出空間,

城鎮房地產經紀人協會(NAR)發布的美國4月成屋簽約銷售指數月率錄得-7.7%,本次報告提及,由月率、年率表現來看,所有地區的合約簽署量均有所下降,其中,中西部和西部地區的月度跌幅最大。NAR首席經濟學家Lawrence Yun也直言表示:「儘管市場庫存增加,但整個4月份利率上升的影響抑制了購房。Fed預計2024年晚些時候降息,應該會帶來更好的條件,提高負擔能力和增加供應。」與先前美國3月FHFA房價指數所帶來方向維持一致,市場持續等待今(31)日將公布的美國4月PCE相關數據,昨(30)日美元指數終場收跌0.37%, 失守月線後回測季線支撐。

美元熄火,英鎊反彈等待風向

昨(29)日英國無重點經濟數據公佈,但先前4/22公布的英國4月CPI、核心CPI數據在月率、年率表現皆高於市場預期,令市場在英國央行(BOE)6月份可能降息的預期向後遞延至8月份,加上英國大選帶來的不確定性,昨(30)日美元指數再度失守月線回測季線的背景下,英鎊多方趁勢表現,英鎊/美元終場收漲0.25%,收復10日線。

美元月線得而復失,歐元收復年線

昨(30)日歐元區4月失業率錄得6.4%,低於市場預期與前值的6.50%,

歐元區5月消費者信心指數終值錄得-14.3,符合市場預期並持平前值,

歐元區5月經濟景氣指數錄得96,低於市場預期的96.2,高於前值的95.6,

歐元區5月工業景氣指數錄得-9.9,低於市場預期的-9.4,高於前值的-10.4,

歐元區5月服務業景氣指數錄得6.5,符合市場預期,高於前值的6.1,

綜上來看,昨(30)日歐元區4月失業率由前值的6.50%略微回落至6.4%,有利短線經濟保有韌性的看法,加上歐元區5月消費者信心指數終值持平前值,於歐元區5月經濟景氣錄得96,同樣略有回升,並且為工業、服務業景氣指數兩兩升溫的態勢,只是,先前令市場較為觀望的部分落於製造業、工業,本次數據錄得-9.9,顯示復甦力道仍然有限,昨(30)日在美元月線得而復失的背景下,歐元/美元終場收漲0.29%,收復年線並上探半年線。

(資料來源:歐元區5月消費者信心指數)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美債殖利率回落,黃金/美元月線下震盪

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險未去,房市利空影響續存,各大央行利率現階段維持高檔,2024降息年的主軸預期大致續存,通膨反彈的背景下,Fed官員出現2024不降息的觀點,市場持續審慎定價2024降息幅度,歐洲央行(ECB)降息預期最快仍落於6月,

昨(30)日受到美國第一季度相關經濟數據公布,以及拉斐爾-博斯蒂克(Raphael Bostic)言論表態認為「無需升息即可實現通膨回落至2%的目標。」美元指數失守月線並向下回測季線,並且2、3、5年期的美債殖利率同有熄火收跌,有利美元計價、且不孳息的金市多方,黃金/美元昨(30)日震盪收漲0.21%,以2,343.31美元/盎司作收,技術面暫於月線下等待今(31)日公布的美國4月份PCE數據表現,

短線動向上,由於美國經濟數據改變市場對通膨與Fed降息預期,連帶令黃金/美元上週失守月線,也導致市場持續重新定價5/23提及「『2024為降息年』的中長線預期是否出現改變。」的情況,可等待確認收復站穩月線再觀察重新布局,中長線來看,如01/16所提,2024為降息年的預期確認改變前,仍相對不利美元長線上檔,令2024相對有利避險需求出現時,資金擁抱金市,通膨回彈的疑慮,仍相對容易令資金轉向考慮金市用以對抗通膨。

觀望Fed官員鷹聲,美、布油雙失年線

油市上,中期供給面部分,阿聯酋國家石油公司阿布達比國家石油公司(ADNOC)5/2宣布已將日產量提高20萬桶至485萬桶,高於2023年底報告的465萬桶/日,加上因美國、加拿大、巴西、圭亞那也有增產導致OPEC+成員喪失市場份額的風險,並不利OPEC+在6/1會議延續降產政策,市場持續關注6/1 OPEC+會議,成員國會否將降產政策延續至3Q24,

短中期需求面部分,美國夏季駕駛季節為2Q24(自5/27的陣亡將士紀念日假期到9月初的勞動節假期)的需求底部架構支撐,

庫存數據部分,受本週一(27)陣亡將士紀念日影響遞延至昨(30)日發布,

API當週庫存數據錄得-649萬桶,低於市場預期的-190萬桶,與前值的248萬桶,

汽油庫存錄得-45.2萬桶,低於市場預期的100萬桶,與前值的208.8萬桶,

精煉油庫存錄得204.5萬桶,高於市場預期的40萬桶,與前值的-32萬桶,

投產原油量錄得21.8萬桶/日,低於前值的48.2萬桶/日,

EIA當週庫存數據錄得-415.6萬桶,低於市場預期的-195萬桶,與前值的182.5萬桶,

汽油庫存錄得202.2萬桶,高於市場預期的-45萬桶,與前值的-94.5萬桶,

精煉油庫存錄得254.4萬桶,高於市場預期的-15萬桶,與前值的37.9萬桶,

汽油產量錄得-3.8萬桶/日,低於前值的35.1萬桶/日,

精煉油產量錄得-3.4萬桶/日,低於前值的26萬桶/日,

不過Fed官員近期談話中,對於2024是否升息看法並為達成一致,但大致認同維持高利率環境等待確認通膨並為脫離下降趨勢,高利率環境將維持比原先更長的預期變相壓抑美國經濟前景,進而打壓能源前景需求,昨(30)日美油、布油終場收跌1.78%,1.76%,技術面雙雙失守年線,

確認站穩年線後可留意建倉搶短時機,並暫以年線為守,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

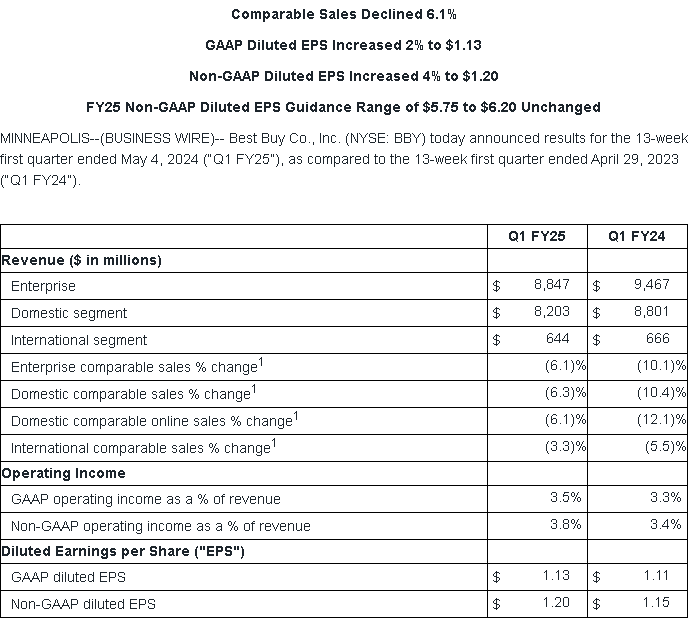

樽節開支獲利優於預期,Best Buy大漲16.95%

S&P500指數11大板塊漲9跌2,房地產、公用事業2大板塊終場分別收漲1.44%、1.35%,表現較佳,資訊科技、通訊服務2大板塊終場分別收跌2.28%、0.33%,表現較弱。成分股中,HP、Best Buy終場分別收漲16.95%、13.42%,表現最佳,Salesforce、ServiceNow終場分別收跌19.74%、12.01%,表現最弱。尖牙股跌多漲少,Meta跌幅1.54%,Amazon跌幅1.48%,Netflix跌幅1.06%,Apple漲幅0.53%,Alphabet跌幅2.15%。

道瓊成分股漲多跌少,Verizon Communications、Honeywell終場分別收漲3.15%、1.95%,表現較穩。Salesforce、Microsoft終場分別收跌19.74%、3.38%,表現最弱。費半成分股漲多跌少,Synaptics、Coherent終場分別收漲2.81%、2.02%,表現較佳。Micron、NVIDIA終場分別收跌4.02%、3.77%,表現較弱。

值得留意的是,昨(30)日Best Buy公布2025財年第一財季營運報告,季度營收錄得88.47億,年減6.54%,低於LSEG預期的89.6億美元,調整後EPS 1.20美元,高於LSEG預期的1.08美元。首席執行官科里·巴里(Corie Barry)表示:「預計2024年將是行業更加穩定的一年,計未來三個季度的銷售趨勢將逐步改善。」這與2 月份首次發表的言論相呼應,

但科里·巴里(Corie Barry)於補充說明時提醒「持續的通膨、高抵押貸款利率以及疫情期間巨額科技支出的後遺症仍為本財年營運帶來挑戰。」展望部分仍維持2025全財年預期,營收預期區間落於413~426億美元,中值419.5億美元,以2024全財年的434.5億美元作為比較基礎,預期年減9.65%,

而回顧過往,Best Buy銷售低迷主要受到新冠疫情期間,消費型態由線下實體轉向線上,帶動線上零售商家營運皆有明顯走高,進而墊高過往的營運基期,也因疫情期間導致大量採購日常用品,遠距工作的模式帶動筆電銷售,令Best Buy持續等待產品汰換期的來臨,

但Microsoft公布Copilot的新技術之後,科里·巴里(Corie Barry)預期有利提高Microsoft筆電與新的Apple iPad的銷售表現,此外,如同其餘零售商,科里·巴里(Corie Barry)也提及Best Buy注意到通膨導致消費者的可支配所得受到排擠,降低非必需品消費意願,顧客仍持續尋找性價比較好的產品,並在面對價格較高的商品時猶豫不決,在本季度大型家電促銷活動尤為頻繁,

財務長Matt Bilunas表示,Best Buy在2月可比銷售額年減4.5%,3月、4月均年減7%,在美國,可比銷售額年減6.3%,線上銷售額年減6.1%。不過線上銷售仍佔本季美國總收入的近1/3,

成本控管上,科里·巴里(Corie Barry)曾在2月份公布2024財年第四財季營運報告時提及「將裁員並削減整個業務成本。」雖然沒有具體說明裁員人數,但表示Best Buy將投資於AI等能夠推動成長的領域,並且2024財年關閉24間門市後,2025財年預期關閉10~15間門市,在本次2025財年第一財季營運報告資本支出預期則由8億美元下調致7.5億美元,樽節開支保留獲利表現,令昨(30)日股價向上跳空大漲13.42%,一舉突破所有均線重返多頭。

(資料來源:Best Buy 2025財年第一財季營運報告)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

MSCI調整殺尾,加權測月線

由資金面來看,昨(30)日美元指數終場收跌0.37%,失守月線回吐前(29)日大半戰果,確認失守月線前仍將為新台幣帶來觀望,而市場關注的台積電ADR昨(30)日收跌0.89%,失守10日線後續往月線靠攏,不利加權多方,日經今(31)日開高後震盪走高,嘗試回補昨(30)日空方缺口,韓股今(31)日開高後仍向平盤靠攏,加權早盤電、金、傳三方開高後,電子率先翻黑、金融撐場,非金電雖於早盤一度走高,但電子走弱,並且盤後為MSCI調整,追價意願相對保守,非金電回吐早盤戰果,加權翻黑後尾盤下殺,技術面下探月線,

盤面部分,台積電(2330)收跌2.03%,技術面失守月線,重點權值鴻海(2317)翻黑收跌2.55%,回測月線,聯發科(2454)、聯電(2303)分別收跌4.26%、1.43%,失守5日線,千金股跌多漲少,僅光學鏡頭大立光(3008)、工具機亞德客-KY(1590)分別收漲1.11%、0.99%,AI族群信心指標世芯-KY(3661)開高走低,收跌1.54%回測年線,緯穎(6669)失守月線後跌幅擴大至6.62%,少數如機殼場迎廣(6117)續強所漲2.21萬張,資金大多持續尋找修正後,以及基期相對較低的標的,被動國巨(2327)、華新科(2492)早盤皆有多方點火,漲幅分別一度擴大至4.87%、6.25%,軸承新日興(3376)於月線取得支撐後向上攻高收漲7.32%,導線架大廠順德(2351)早盤一度攻上漲停,轉型能源事業的光碟大廠錸德(2349)開高走高大漲7.17%,續創波段高,非金電部分也有指標出線,除機器人題材的穎漢(4562)多方點火,強攻漲停以外,營建回神,京城(2524)強攻漲停,愛山林(2540)大漲7.17%,鼎固-KY(2923)、國建(2501)雙雙漲逾5%,而輪胎大廠正新(2105)昨(30)日股東會釋出「隨全球車市供應問題的緩解和持續的需求推動下,已恢復成長動能。」的利多帶動,收復5日線後續漲5.37%,創波段高,庫存去化題材的健身器材喬山(1736)、製鞋鈺齊-KY(9802)雙雙漲逾4%,加上金融併購題材帶動新光金(2888)盤中一度大漲7.94%,可供資金避險族群選擇仍多,加權終場收跌190.26點,以21,174.22點作收,成交量6744.86億。3大類股指數僅電子終場收跌1.66%,33大類股指數漲多跌少,橡膠、數位雲端2大類股指數終場分別收漲4.03%、3.62%,表現較佳,航運、半導體2大類股指數終場分別收跌3.29%、2.09%,表現最弱。

OTC櫃買指數中,千金股表現弱勢,信驊(5274),力旺(3529)、弘塑(3131)、M31(6643)、鈊象(3293)分別收跌2.80%、2.87%、5.15%、3.95%、0.00%,記憶體模組廠宜鼎(5289)雖因NVIDIA供應鏈利多出現資金點火,一度大漲7.64%,但買盤力道未能延續,終場漲幅收斂至2.65%,本週強勢的散熱,雖仍有廣運(6125)搭水冷散熱題材,早盤開高強攻漲停後一價到底,終場緊鎖2.43萬張漲停板,但族群腳步不一,雙鴻(3324)失守5日線後跌幅擴大至4.32%,CoWoS族群隨上市中砂(1560)翻黑腳步,萬潤(6187)翻黑收跌2.66%,跨足CoWoS的AOI檢測設備廠由田(3455)熄火收跌2.27%,失守5日線雷科(6207)也由早盤漲逾4.5%收斂至1.61%,資金轉往修正後的營建,聯上(4113)強攻漲停,鑫龍騰(3188)收漲4.67%,上探月線,修正時常被視為避風港選擇的生技也有資金轉進,醣聯(4168)、訊聯基因(4160)、慧智(6615)強攻漲停,訊聯(1784)大漲6.60%,長聖(6712)、永昕(4726)雙雙漲逾4%,沖床龍頭廠協易機(4533)也在買盤點火下攻上漲停後一價到底,緊鎖6.10萬張漲停板,OTC櫃買指數開高走低終場收跌0.03%,回測5日線。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

籌碼K線PC新首頁連結:https://cmy.tw/00A2mVPC

下載連結:https://cmy.tw/00Al7Z

籌碼K線APP:https://chipk.page.link/J1Fe

【法人動向】

三大法人合計:-404.46億元

外資:-330.57億元

投信:+2.20億元

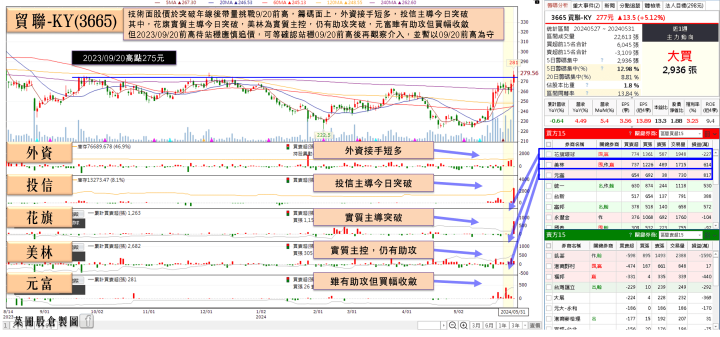

預期營收、毛利率逐季成長,貿聯-KY(3665)創波段高

貿聯-KY(3665)昨(30)日股東會上總經理鄧劍華表示,2H24到2025的成長動力,預期都會來自HPC、半導體與電器(EA),其中,HPC方面,客戶無論在拉貨、新AI平台認證上都非常積極,預計2025年會看到更明顯的貢獻。至於半導體與工業部分,2023年客戶就預期2H24會復甦,目前看來確實有慢慢起來,但復甦速度是否會再加快,還須討論。至於EA部分,客戶2023年至今都有推出新品,趨勢也是往上,其他產品部分,消費性與資訊產品需求雖然看到反彈,但不會有高成長;電動車還是比較保守,不會大幅成長;整體而言,營收維持逐季成長,在產品組合及營運成本優化下,毛利率也可望逐季向上。

董事長梁華哲則表示,現在貿聯-KY(3665)跟過去不一樣,過去需要依靠單一產品線與單一動力,2024年雖然營收還沒增加,但利潤率已有改善,墨西哥廠的效率也顯著提升,歐洲區的整合2H24也會結束。目前多數產業都已到谷底,對2024年營收逐季成長審慎樂觀,半導體與工業應用第4季占比將往上,2025年來自HPC的營收占比則會有較大幅度增長,今(31)日股價開低翻紅突破5/28前高後落入震盪,終場收漲3.36%,創波段高。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

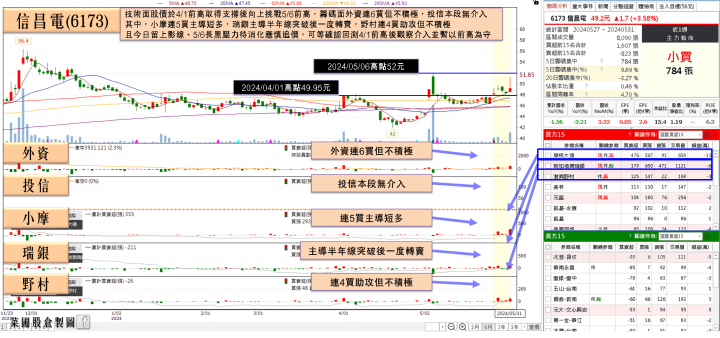

國巨(2327)、信昌電(6173)接連看好下半年營運

信昌電(6173)日前(27)舉拜法說會,除確認1Q24營收8.72億、稅後淨利1.46億,稅後EPS 0.85元以外,總經理陳淳學指出,並且信昌電(6173)是國內唯一一家從粉末到元件模組皆可自製的被動元件廠,2023被動元件庫存端仍偏高,加上消費電子市況保守,直到4Q23才看到訂單開始復甦,首季毛利率拉高到22%以上,主要是因為車用占比提升、毛利率明顯拉高。

展望2024,信昌電(6173)認為,包括AI Server、Data center、5G Base Station、EV、Charging Station為主要市場,預估成長較高,同時,大尺寸、高功率MLCC與Chip-R(晶片)應用機會增加,市場需求也會更明顯;此外,隨電動車市佔逐漸提高,及車用及充電樁相關需求升高,應用於車載及充電設備的陶瓷粉末需求也隨之增加,目前稼動率已經回到7成至7成5,樂觀看待2Q24、3Q24營運表現,

加上被動族群龍頭國巨(2327)昨(30)日股東會上,董事長陳泰銘表示現階段產能利用率部分,利基型產品約70%,普通型產品則是大約50%,預估3Q24可提升到65%,已逐步往上提升、優於預期,對2H24營運樂觀看待,令早盤浮現資金轉進點火被動,指標雙雄國巨(2327)、華新科(2492)漲幅一度擴大至4.87%、6.25%以外,信昌電(6173)同獲資金青睞,盤中漲逾6%,但多方力道未能延續,終場漲幅收斂至1.86%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

整體而言,美股主指部分,那指、費半雙失5日線,並且那指失守10日線,S&P500回測月線,但道瓊昨(30)日進一步失守半年線,維持「需留意盤面僅存科技股撐場風險」的看法,亞股部分,日經今(31)日開高走高上探月線,韓股今(31)日開高走低,續往半年線靠攏,加權今(31)日終場收跌190.26點,回測月線,OTC櫃買指數收跌0.03%,回測5日線,加權電子成交佔比66.02%,需留意電子熄火帶來的修正壓力,維持「道瓊技術面失守月線未能搶回,仍宜留意加權輪動格局改變,短線熄火失守5日線後轉向震盪」的看法,留意今(31)晚公布美國4月PCE數據,下週月線為加權多空攻防重點。

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》

- 國巨(2327)

- 鴻海(2317)

- 聯發科(2454)

- 大立光(3008)

- 台積電(2330)

- 正新(2105)

- 信驊(5274)

- 喬山(1736)

- 聯電(2303)

- 新光金(2888)

- 新日興(3376)

- 力旺(3529)

- 鈺齊-KY(9802)

- 亞德客-KY(1590)

- 貿聯-KY(3665)

- 世芯-KY(3661)

- 華新科(2492)

- 由田(3455)

- 萬潤(6187)

- 雙鴻(3324)

- 信昌電(6173)

- 錸德(2349)

- 緯穎(6669)

- 鈊象(3293)

- 京城(2524)

- 迎廣(6117)

- 穎漢(4562)

- 中砂(1560)

- 鼎固-KY(2923)

- 宜鼎(5289)

- 慧智(6615)

- 順德(2351)

- 醣聯(4168)

- 訊聯(1784)

- 長聖(6712)

- 永昕(4726)

- 聯上(4113)

- 國建(2501)

- 協易機(4533)

- 鑫龍騰(3188)

- 雷科(6207)

- 愛山林(2540)

- 弘塑(3131)

- 廣運(6125)

- M31(6643)

- EA