我的網誌

我的網誌

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

前言

- 上品(4770)是隊長長期追蹤的公司,供應鐵氟龍相關零件及槽車,是毛利率高達40%以上的隱形冠軍。第一季股價表現隨台積電一同向上衝刺,一度創下466元的歷史新高。但後續隨台積電4月法說調降整體半導體市場展望,上品股價隨之走弱,後續上品4月營收又呈現季減年減,近期股價在季線之下積弱不振。

- 投資贏在深入,勝在追蹤,隊長持續跟蹤上品狀況,並拜訪公司請教最新發展,以下文章快速更新近況及最新法人報告。 需要詳細了解上品公司的細節以及更多法人報告資料的朋友,可以參閱隊長選股雷達APP 4/2號的文章,該篇有詳盡解析。

營業狀況更新:獲利連三季季增,四月營收季減年減

- 第一季營收14.79億,季增14.8%,年減13.2%,受惠美系客戶重啟拉貨,從2023年第四季起連續兩季呈現季增,顯示谷底已過。

- 三率方面,第一季毛利率45.16%,季減4.14個百分點,季減主因第四季有一次性存貨跌價損失迴轉拉高基期所致;第一季營益率36.07%,季減0.84個百分點;淨利率33.12%,季增3.17個百分點。

- 第一季EPS 6.14元,季增26.86%,年減9.84%,從2023年第三季起連續三季呈季增狀態,顯示獲利逐步恢復。

- 四月營收4.34億元,季減-28.%,年減-14.2%,季年雙減主因為客戶出貨排程影響。

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

前言

- 上品(4770)是隊長長期追蹤的公司,供應鐵氟龍相關零件及槽車,是毛利率高達40%以上的隱形冠軍。第一季股價表現隨台積電一同向上衝刺,一度創下466元的歷史新高。但後續隨台積電4月法說調降整體半導體市場展望,上品股價隨之走弱,後續上品4月營收又呈現季減年減,近期股價在季線之下積弱不振。

- 投資贏在深入,勝在追蹤,隊長持續跟蹤上品狀況,並拜訪公司請教最新發展,以下文章快速更新近況及最新法人報告。 需要詳細了解上品公司的細節以及更多法人報告資料的朋友,可以參閱隊長選股雷達APP 4/2號的文章,該篇有詳盡解析。

營業狀況更新:獲利連三季季增,四月營收季減年減

- 第一季營收14.79億,季增14.8%,年減13.2%,受惠美系客戶重啟拉貨,從2023年第四季起連續兩季呈現季增,顯示谷底已過。

- 三率方面,第一季毛利率45.16%,季減4.14個百分點,季減主因第四季有一次性存貨跌價損失迴轉拉高基期所致;第一季營益率36.07%,季減0.84個百分點;淨利率33.12%,季增3.17個百分點。

- 第一季EPS 6.14元,季增26.86%,年減9.84%,從2023年第三季起連續三季呈季增狀態,顯示獲利逐步恢復。

- 四月營收4.34億元,季減-28.%,年減-14.2%,季年雙減主因為客戶出貨排程影響。

電訪更新資訊:四月僅為出貨排程調整,維持原先展望不變

- 隊長電訪上品管理層,針對四月營收及後續展望提問,以下為管理層更新內容

- 四月營收遞延,主要是客戶出貨排程問題。因為上品產品體積較大,客戶希望累積較大貨量再一起出貨,並無訂單改變的問題。

- 因客戶出貨時程不定,須配合客戶出貨期程,月營收波動會較大是自然趨勢,建議投資朋友以季來觀察趨勢會有較好的判斷標準。

- 第二季展望:趨勢上將優於第一季,至少不低於第一季 (推估:以第一季14.79億營收做為參考,因4月營收較弱,意即5、6月營收將轉佳,若保守預估第二季營收欲持平第一季,估算5、6月均營收將至少達5.32億)

- 全年展望維持雙位數年增,與前次法說展望相同。

- 針對前次法說所提中國市場的降價策略,公司表示,中國建廠態勢持續強勁,公司的降價策略可視為積極擴張,而非被迫降價。目前中國當地工程廠商競爭激烈,自然會壓縮到上品產品的價格,公司考量長期發展,會依據案子的貨款狀況、資金來源、後續發展機會來決定接案與否,只會承接後續有持續發展建廠機會的案子,不接一次補助型的案子。

產業趨勢成長動能:全球擴廠趨勢帶動上品年增20%

- 2024年全球半導體加速擴廠,全球半導體產業協會SEMI表示,2024年將有42座晶圓廠成廠,而18座位於中國。

- 台積電預估2024年半導體(不含記憶體) 成長率為接近+10%(前次為>年增10%),晶圓代工廠成長率為+14~19% (前次為+20%YoY),台積電自身則維持21%~26%年增長。

- 上品在美國市場的發展狀況,晶圓代工廠及記憶體廠的擴建地點包括紐約州、德州、亞利桑那州及俄亥俄州等,台積電將在美國建廠,電子化學廠供應鏈也將配合到美國設廠,上品積極接觸美國當地半導體業者,看好美國地區中長期相關需求,有利中長期訂單成長。

- 美系訂單預期2024年看到回升,預估年增20%

- 另統一投顧觀察,半導體廠化學試劑安全庫存備貨量由以往的2-3週,拉長至2-3個月,使得客戶端儲槽需求增加,帶動氟素儲槽設備的訂單量成長。電子級化學品運輸也需符合道路運輸安全規範,運輸至客戶端,並直接將化學品打進客戶儲槽,需符合clean chemical delivery原則,亦帶動運輸設備訂單增長。另外循環經濟趨勢之下,半導體廠的電子化學品回收系統也要求將各種化學品分流回收,各自進入其內襯儲槽,同步提升儲槽設備的需求。

技術分析/法人籌碼/大戶持股

(資料來源:XQ)

- 形態上看,仍維持在378~466大箱型區間震盪中性看待,區間下緣以2/23日大紅棒上緣為支撐,區間上緣則以前高466作為壓力。 均線來看,目前股價跌破季線且月線向下穿過季線,整體格局偏弱,後續要轉強必須先站上月季線。

- 法人籌碼來看,外資維持高檔持股,自2月底連續買超後大致續抱持股水位維持不變。投信方面則有多波買賣交替,目前持股大致持平,並無明顯態勢。

(資料來源:神秘金字塔)

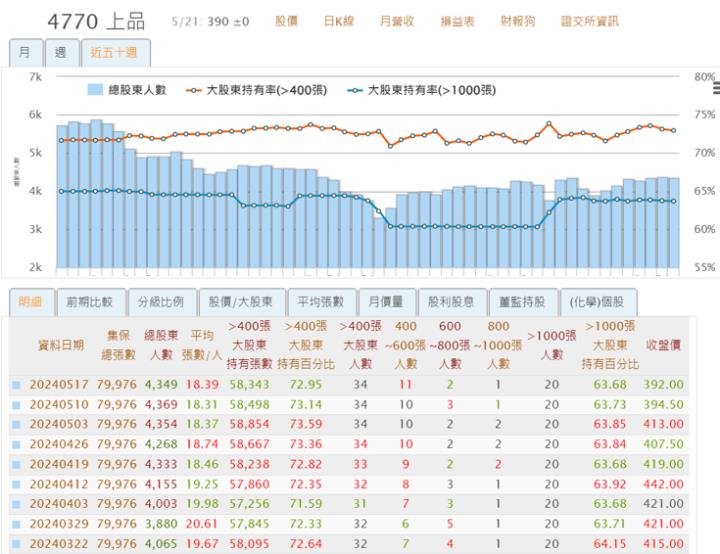

- 四百張大股東持股近兩周緩降至72.95%;千張大股東持股持平63%。總股東人數略有增加。整體而言大股東持股變化不大。

(資料來源:XQ)

- 形態上箱型區間看待,箱型下緣剛好是投信、主力分點買進價位(低點387),後續以此作為買超分點成本價、防守關鍵點位。均線上則跌破季線,以均線看偏弱勢格局。513當周外資賣超-21張,較上周買超140張轉賣,基本上持股水位維持在高檔,並無太大變化。本周投信買超83張,延續上周買超13張態勢,近期投信籌碼也持平無明顯變化。盤整至前波漲幅主要買超分點為摩根大通、花旗環球、統一、中國信託、國泰證券,此五分點進場價位約略在箱型下緣,目前持股並無出脫維持高檔,可觀察近日靠近成本價後動作來判斷買超分點態度。513當周大戶持股下降(73.1%-72.9%),散戶籌碼上升(13.6%-13.7%)。

法人看法

- 統一:研究部上品(4770)投資建議調升至買進,主要考量:(1)1Q24美系客戶重啟拉貨,季營收達成率110%,優於預期。(2)2024年全球半導體加速擴廠,且隨著美系客戶1Q24 恢復拉貨,上品台灣及美國地區營收皆可望年增20%以上。(3)2024 年全球半導體加速擴廠,全球半導體產業協會SEMI 表示 2022-2024 年將會有 82 座晶圓廠成廠,其中,2024年有42座晶圓廠成廠。2024年隨著台系及美系客戶恢復拉貨下,預估2024年營收達63.6億元(原估59.69億元),年增11.8%,稅後EPS增至23.3元(原估21.77元),年增10.4%。考量目前回到半導體加速擴廠循環,有利於上品營運回溫,過往PER評價區間落在11-24 倍,目前評價為17.5倍,股價仍具潛在上漲空間,故調升上品投資建議至買進,目標價466元(20xPER *2024EPS,18xPER *2025EPS)。

訊息結論:同樣的展望,可以創新高,也可以破季線

- 股票投資拚的是追蹤時間的長度、研究內容的深度,只有兩件事都掌握好,才能對公司及產業了解透徹。營收有波動是正常情形,只要整體趨勢維持良好發展的情況下,反而給了投資人重新思考的機會。 今年台積電擴廠節奏維持不變,美系客戶重啟擴廠計畫,中國蓋廠潮持續強勁,上品管理層預期今年雙位數年增的大趨勢基本上沒有改變。同樣的展望,股價可以創下新高,也可以跌破季線,究竟該怎麼思考,就考驗著投資朋友的智慧。

- 投資朋友後續可以觀察五、六月營收是否有回到成長軌道,以季來觀察,產業趨勢與公司說法是否相符,也務必要密切關注公司法說內容、景氣情況,掌握產業趨勢,並謹慎制定投資計畫,靜待好時機,拉回的時候分批研究,研究在合理,便宜的價格,當然就進入低買高賣的投資贏家思維,共勉之。

重申本專欄是「知識訂閱、資訊分享」,分享的是作者參加法說會相關產業的資訊,還有案例與教學,絕非買賣建議,投資決策請自己決定、自己負責!

🥇【產業隊長|選股雷達APP】

戰隊招生中👉 https://cmy.tw/00AubI

文章相關股票