我的網誌

我的網誌

⚠️ 本文章為教學APP功能或整理總體經濟與公司營運重點,非投資建議與任何買賣的邀約。

央行在3/21(三)無預警送大家一個驚喜(也可能是驚嚇),那就是升息半碼,就是升0.125%。所以如果有要繳房貸的人,利息支出又要增加了。不過投資市場最有趣的事就是永遠可以找到受惠股,本篇就複習一下以前提過的觀念,標準受惠升息的不是銀行而是期貨商。

⚠️ 本文章為教學APP功能或整理總體經濟與公司營運重點,非投資建議與任何買賣的邀約。

央行在3/21(三)無預警送大家一個驚喜(也可能是驚嚇),那就是升息半碼,就是升0.125%。所以如果有要繳房貸的人,利息支出又要增加了。不過投資市場最有趣的事就是永遠可以找到受惠股,本篇就複習一下以前提過的觀念,標準受惠升息的不是銀行而是期貨商。

元大期(6023)台灣最大期貨商

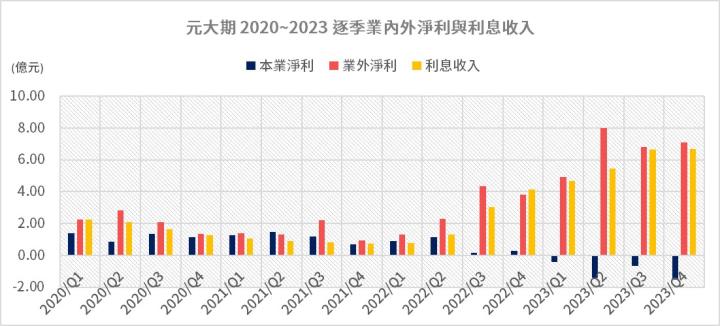

本篇概念很簡單,我直接把時間花在整理圖表給大家看,最清楚,不用長篇大論。先講一個概念,期貨商獲利不是來自本業,而是利息收入,因為客戶需要存保證金,因此保證金的利息就是期貨商的重要收益。

從下圖可以看到在「降息循環期間」,元大期的利息收入就非常的差。反觀到了「升息循環」時,在同樣客戶保證金專戶餘額的狀態下,利息收入是翻了好幾倍。

圖一、元大期保證金利息收入連動「升降息」

我再把2020開始到去年第四季,合計十六季的業內外收益列出來,可以清楚地看到元大期本業其實沒什麼賺錢。但橘紅色柱狀體的業外淨利(含利息、股利與外幣利益)跟黃色柱狀體的利息收入都非常的高,其中可以看到其實業外淨利其實大部分都來自客戶保證金放在銀行的利息收入。不過我這邊想要給一個觀念,雖然叫業外淨利,但這只是會計學上的定義,基本上這也是本業啊!因為客戶來操作期貨而放的保證金,不就是本業嗎?所以不要太拘泥於字面上的業內業外,其實就是本業的一部分。

圖二、元大期整體獲利深受利息收入影響。

群益期(6024)同樣受惠升息

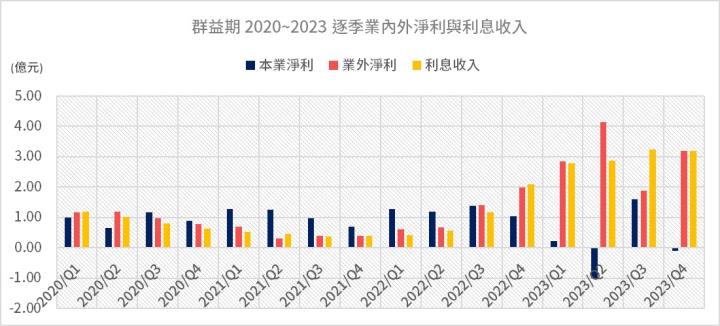

同業群益期也是一樣,下圖可以清楚看到升降息直接帶動利息收入的高低。因此央行這次再次升息,群益期不就利息收入又準備更高了嗎?

圖三、群益期保證金利息收入連動「升降息」

群益期本業淨利表現是比元大期好一點,但一樣還是靠業外淨利中的利息收入作為主要收益來源。不過這兩家公司有一個比較大的差異是,在APP中可以看「配息底氣」,群益期的其它權益是明顯低元大期很多,所以體質上元大期是比較好。

圖四、元大期整體獲利深受利息收入影響。

期貨商可以存股嗎?還是適合長波段的投資者?

不過要提醒的是,這兩家公司雖然殖利率都不錯,但到底適不適合存股,我打一個問號。因為從下圖可以看到不管是群益期(圖五)或是元大期(圖六),基本上因為升降息會影響其EPS,所以不是那種年年股息會比較可掌握的狀態。

像2021年群益期EPS僅2.23元,但2023卻提高到4.8元,盈餘變化深受升降利息影響。同樣的狀態也在元大期上看到,所以就算存,可能看到降息時就能知道接下來沒好日子。

圖五、群益期EPS年與年之間變化大。

圖六、元大期EPS年與年之間變化大。

總結來說可以確定的是2024大環境對兩大期貨商更好了,因為利率水準提升,利息收入的天花板又往上提高。但記得未來如果降息,那就一樣水能載舟也亦能覆舟了。