我的網誌

我的網誌

⚠️ 本文章為教學APP功能或整理總體經濟與公司營運重點,非投資建議與任何買賣的邀約。

這個月各上市櫃公司陸續公布財報,其中阿格力長期追蹤的連鎖藥局龍頭-大樹(6469)連續兩季的EPS都出現較大幅度的雙位數年減,前三季EPS累計4.4元、年減26.3%。相信這樣的數字對於不少投資人來說肯定是不太滿意,但同時心中也充滿問號,這家過去展店迅速的連鎖藥局到底怎麼了?今天阿格力就針對大樹藥局第三季的法說內容,幫大家解讀!

圖一:大樹藥局EPS連續兩季出現雙位數衰退。來源:阿格力價值成長股APP

連鎖藥局進入百家爭鳴的戰國時代

不知道大家有沒有留意到,今年連鎖藥局特別熱鬧?例如佳世達(2352)集團併購正光藥局、又入股成為丁丁藥局(諾貝兒,代號6844)最大股東,而且丁丁藥局已經在7月底申請上櫃,正在等待審議中;而擁有三個富爸爸(優盛(4121)、生達(1720)、富邦媒(8454))的佑全藥局(6929),已經在11月24日正式通過上櫃審議,預計明年就要正式登陸櫃買市場;其他如康是美、屈臣氏、杏一(4175),也不約而同朝向藥局、健康照護轉型,一時之間整個連鎖藥局便進入戰國時代、百家爭鳴。

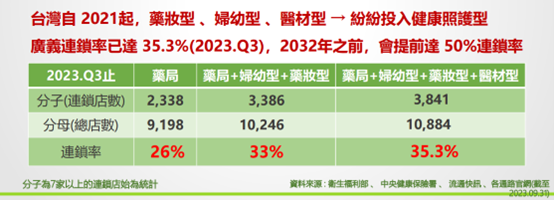

如果以廣義的連鎖藥局(例如把康是美與屈臣氏所有門市通通當成藥局)來看,目前台灣連鎖藥局已經超過萬家,連鎖率已經達35.3%,距離50%連鎖率已經不遠,大樹預期會在2032之前就先達成50%的連鎖率。

圖二:台灣廣義的藥局連鎖率已經達35.3%。來源:大樹法說會

以目前超過萬家的劇烈競爭,大樹自己根據美日現況來預估,未來若每家藥局都能健康賺錢的話,未來總店數應該還是落在8千店左右。既然未來總店數還要削減,那大樹的獲利情況應該要很嚴峻?不過大樹整理了包含自己、以及興櫃市場的藥局通路財報,其實只有大樹的稅後淨利相對穩定,代表大樹現階段的商業模式依舊具備競爭力,董事長鄭明龍先生也表示目前大樹每家藥局都是穩定獲利的狀態。

圖三:台灣藥局市場現況。來源:大樹法說會

⚠️ 本文章為教學APP功能或整理總體經濟與公司營運重點,非投資建議與任何買賣的邀約。

這個月各上市櫃公司陸續公布財報,其中阿格力長期追蹤的連鎖藥局龍頭-大樹(6469)連續兩季的EPS都出現較大幅度的雙位數年減,前三季EPS累計4.4元、年減26.3%。相信這樣的數字對於不少投資人來說肯定是不太滿意,但同時心中也充滿問號,這家過去展店迅速的連鎖藥局到底怎麼了?今天阿格力就針對大樹藥局第三季的法說內容,幫大家解讀!

圖一:大樹藥局EPS連續兩季出現雙位數衰退。來源:阿格力價值成長股APP

連鎖藥局進入百家爭鳴的戰國時代

不知道大家有沒有留意到,今年連鎖藥局特別熱鬧?例如佳世達(2352)集團併購正光藥局、又入股成為丁丁藥局(諾貝兒,代號6844)最大股東,而且丁丁藥局已經在7月底申請上櫃,正在等待審議中;而擁有三個富爸爸(優盛(4121)、生達(1720)、富邦媒(8454))的佑全藥局(6929),已經在11月24日正式通過上櫃審議,預計明年就要正式登陸櫃買市場;其他如康是美、屈臣氏、杏一(4175),也不約而同朝向藥局、健康照護轉型,一時之間整個連鎖藥局便進入戰國時代、百家爭鳴。

如果以廣義的連鎖藥局(例如把康是美與屈臣氏所有門市通通當成藥局)來看,目前台灣連鎖藥局已經超過萬家,連鎖率已經達35.3%,距離50%連鎖率已經不遠,大樹預期會在2032之前就先達成50%的連鎖率。

圖二:台灣廣義的藥局連鎖率已經達35.3%。來源:大樹法說會

以目前超過萬家的劇烈競爭,大樹自己根據美日現況來預估,未來若每家藥局都能健康賺錢的話,未來總店數應該還是落在8千店左右。既然未來總店數還要削減,那大樹的獲利情況應該要很嚴峻?不過大樹整理了包含自己、以及興櫃市場的藥局通路財報,其實只有大樹的稅後淨利相對穩定,代表大樹現階段的商業模式依舊具備競爭力,董事長鄭明龍先生也表示目前大樹每家藥局都是穩定獲利的狀態。

圖三:台灣藥局市場現況。來源:大樹法說會

EPS衰退的原因-股本膨脹、營業利益率下降

既然每家藥局都賺錢,但為什麼EPS依舊衰退?答案有兩個,首先就是股本大幅度的膨脹。打開大樹的股利政策,可以看到大樹一直以來為了公司的擴張,股票股利一直都配得非常多,光是最近三年每年股本都膨脹超過20%!

圖四:隨營運規模擴張,大樹股本膨脹也很快。來源:阿格力價值成長股APP

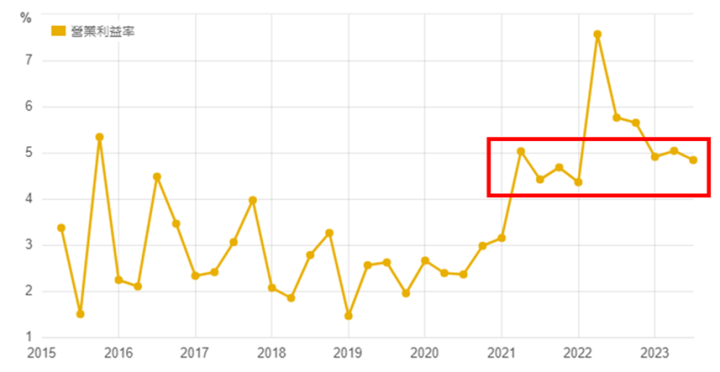

不過目前大樹的EPS衰退幅度是26.3%(圖一),但上圖四的股本膨脹其實也才22.8%,這中間關鍵的原因還是營業利益率下降了。根據大樹的第三季財報,最新一季的營業利益率為4.84%,對比去年同期的5.76%下降不少;而我們直接看絕對數字,毛利在店數增加、營收成長的情況下跟著提高,但營業利益卻沒跟上,很明顯在營業成本的控制上遭遇了一些狀況。

圖五:營收隨著店數增加持續成長中。來源:阿格力價值成長股APP

圖六:營業利益率下降是獲利衰退的主因。來源:阿格力價值成長股APP

營業利益率下降的原因一:去年疫情的高基期

營業利益率下降的問題在法說會也有股東向大樹提問,公司派的回應除了基本薪資調漲等人事成本以外,營業費用率的增加主要是和去年疫情帶來的高基期開始消退、以及包含大樹寵物在內的三跨計畫所帶來的影響。

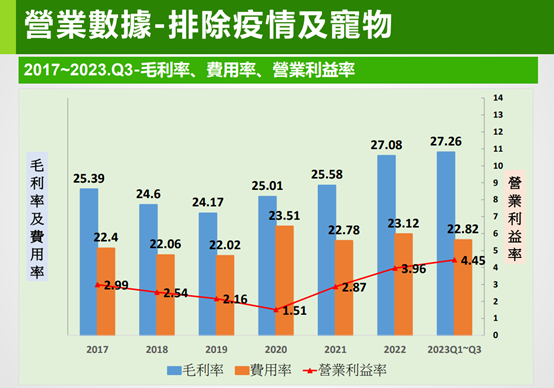

首先是因為去年本土疫情爆發,其實不只大樹,所有的藥局連鎖通路在去年都賺到併軌(翻過去)。我們回頭看圖三的資料,包含大樹在內,不論是丁丁藥局、佑全藥局,在去年的稅後淨利都非常亮麗。而過去的業績就是今年的業障,高利潤的防疫商品在今年當然就賣不好。為了方便大家了解大樹的營運本質,大樹在法說會中將防疫商品與賠錢中的寵物事業排除,可以看到大樹的財務數據其實還是正向發展。可以預期的是,明年高基期的問題將不再存在,值得留意的就是包含寵物事業在內的三跨計畫。

圖七:排除疫情及寵物,大樹的財務三率還是往正向發展。來源:大樹法說會

營業利益率下降的原因二:三跨計畫布局成長

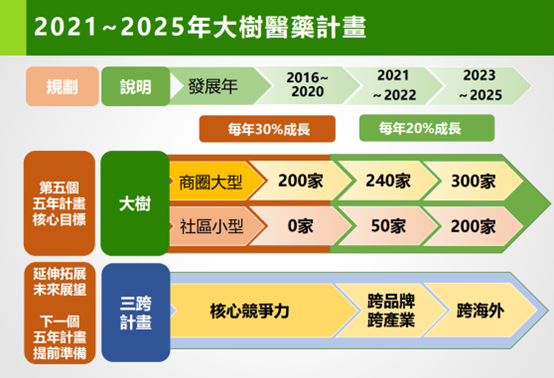

根據大樹擘劃的事業藍圖,平均每五年大樹就會有一個嶄新的里程碑,大樹在2021~2025這五年主力還是放在500家連鎖藥局。於此同時,大樹也規畫著三跨計畫,朝向跨品牌、跨產業以及跨海外三個方向來準備未來的業務成長。

圖八:大樹醫藥2021~2025的規劃藍圖。來源:大樹法說會

跨品牌-與日本SUGI合作

首先在跨品牌部分,大樹和日本的SUGI藥局達成合作協議,以店中店、複合店的形式,將日本SUGI的特色商品引進大樹現有的門市,強化店內的商品豐富性與吸引力,讓顧客更喜歡走進大樹。附帶一提,SUGI藥局基本上和松本清的營運規模相當,只是一個屬於社區型、另一個以觀光熱點為主,所以這樣的合作對大樹還是相當有幫助的。

圖九:三跨計畫-跨品牌。來源:大樹法說會

跨產業-大樹寵物

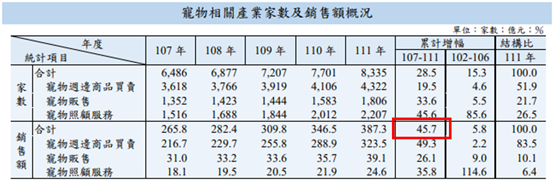

再來是跨產業的部分,就是大樹寵物的布局。首先阿格力認為布局寵物市場是個不錯的事情,因為根據財政部統計處整理的銷售額,可以看到2018~2022這幾年就成長了45%,銷售金額直逼400億元!代表這是一個成長迅速的市場。

圖十:寵物商機快速成長。來源:財政部統計處

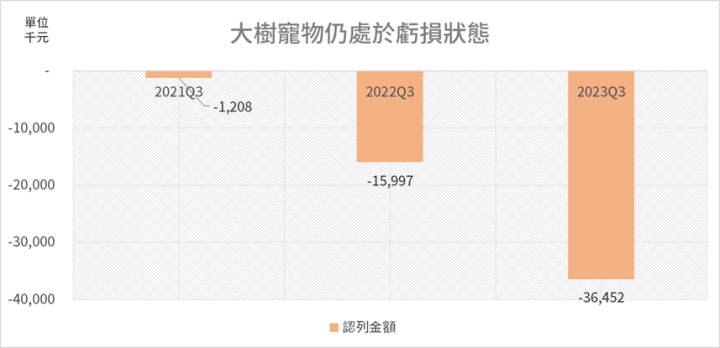

而根據大樹過去新聞以及法說會上公司派的說法,大樹的寵物店預計要開到20店才具備經濟規模的大樹寵物(來源),目前展店數量為9家店,預計到年底要展到11店,顯然現階段要打平、翻正是不太可能的事情。阿格力這邊幫大家整理大樹寵物認列的虧損金額,可以看到虧損金額逐年放大,今年累計到第三季已經超過三千萬。不過公司派表示他們的寵物店和市場上的寵物店相比之下,一方面他們除了一般寵物店的服務以外,同時也有獸醫師駐店,和一般的寵物服務有明顯的區隔。而大樹也表示目前開到第4到第9店,虧損的金額也已經穩定沒有再擴大,代表對於寵物事業還是有一定的掌握度。

圖十一:大樹寵物近三年的虧損狀況。來源:大樹財報,阿格力整理

有趣的地方是,大樹在法說會上表示,在明年開始大樹寵物的展店速度將會放緩,會開始透過內部教育訓練的方式,將這段期間大樹寵物所累積的相關銷售經驗與產品,會開始在300多間的藥局門市進行教育訓練與鋪貨銷售。可以預期的是,未來在大樹的門市也會看到一區專門銷售寵物用品,讓原有的藥局銷售品項更多元。這樣可以讓藥局的客戶群拓展到養毛小孩的客戶,例如銀髮長輩養寵物陪伴他,在大樹藥局買保健食品的同時也搞定寵物的飼料。而且毛小孩一養通常就是十幾年,對比嬰幼兒可能到三歲以後就不太需要去藥局消費的狀況來說,這個銷售的持續性將有明顯的差異。

跨海外-馬來西亞與中國市場

第三跨就是跨海外了。目前大樹在海外的擴張將以馬來西亞以及中國市場為主,在馬來西亞主要以商品代理的方式進行推廣銷售,在中國則以展店的形式來進行。根據大樹表示,由於馬來西亞是一個藥局高度連鎖化的國家,新進的挑戰者難以撼動產業龍頭,所以採取的是商品代理的形式進行;反觀中國山東市場,當地的龍頭公司是漱玉平民大藥房(301017.SZ),市占率僅16%,新進業者反而有生存空間。但特別的是,大樹這次在中國大陸的合資對象之一正是漱玉平民,未來大樹將利用漱玉平民採購物流等後勤系統,由自己經營連鎖藥局,預計2024將陸續在濟南開出10家門市來測試當地市場水溫。但我個人覺得中國市場很競爭,過去台灣通路到中國的結局都沒有太好,所以希望不要虧太多就阿彌陀佛了!

結語

綜合本次法說會的相關資訊,大樹營業利益率下滑的原因簡單來說就是去年疫情造成的高基期、以及為了拓展未來業務成長做準備。對於後續的觀察,阿格力認為可以先看營業利益率是否能夠穩在原本4-5%的區間,這樣只要店數與店效能夠穩定增加,去年高基期的問題就能順利度過;其次大家也可以觀察大樹寵物明年在策略的調整下是否能夠如公司預期出現改變,擴大公司的消費客群對於成長性來說也是值得追蹤的重點。

圖十二:過去八年的營業利益率變化。來源:財報狗。