我的網誌

我的網誌

會議紀要未放鴿,四大指數熄火收跌

FOMC會議紀要中顯示「利率將在一段時間內保持限制性,在是否進一步升息的問題上應謹慎行事,保留進一步升息的可能性。」新美聯儲通訊社則於報導中指出「官員現階段不願得出完成升息結論,但可能願意2023都保持利率不變」大致符合市場預期「Fed 12月會議上將按兵不動,且最快於2024/05出現降息可能性」的大方向,而市場關注的NVIDIA營收、獲利表現,再度超出華爾街預期,只是同時,NVIDIA於本次財報中指出對中國晶片出口的新限制將對業績產生影響,導致多空互抵,股價震盪收黑,昨(21)日美股四大指數終場全數收跌,跌幅介於0.18~1.92%。

成屋庫存有限,銷售數據創近13年來低

昨(21)日美國10月芝加哥聯邦儲備銀行全國活動指數錄得-0.49,低於市場預期的0,與前值的-0.02,

美國10月成屋銷售總數年化錄得379萬戶,低於市場預期的390萬戶,與前值的395萬戶,

美國10月成屋銷售年化月率錄得-4.1%,低於市場預期的-1.50%,與前值的-2.2%,

綜上來看,美國10月芝加哥聯邦儲備銀行全國活動指數本次錄得-0.49,為近7個月低,且由細項上來看四大指標全數走疲,反應10月份的經濟成長有所下降,此外,美國10月成屋銷售表現,在年化月率錄得-4.1%,銷量為379萬戶,為2010/08以來,近13年來新低,

反應先前提及,「成屋庫存相對較少,為房市底部帶來支撐」的觀點,現階段買家仍持續受限成屋庫存有限,導致房價短線較難出現明顯回落,但也因庫存有限,加上高利率環境延續,不利融貸活動,導致成交量表現並不高,

NAR首席經濟學家Lawrence Yun則於新聞稿中表示「房屋庫存持續不足,抵押貸款利率達到一代人以來的最高水平,令預期購房者在10月份仍相對艱難,但融貸利率已連續3週走低,相對有利活絡潛在買盤,此外,冬天後入春時期預期房屋庫存將有所改善,有利帶動房屋銷售數據表現。」昨(21)日美元指數終場收漲0.11%,多方搶回年線試圖打腳止穩。。

官員放鷹,英鎊力抗美元強行突破半年線

昨(21)日英國10月公共部門淨借款錄得139.72億英鎊,低於市場預期的178億英鎊,高於前值的137.18億英鎊,

英國10月政府收支短差錄得133.29億英鎊,高於前值的117.24億英鎊,

由於短線市場焦點落於英國財政部長傑瑞米·杭特(Jeremy Hunt)將於今(22)日向英國議會遞交秋季預算聲明,在借款總額表現上低於預期,為Jeremy Hunt在預算聲明部分讓出較多斡旋空間,於官員動向上,英國央行(BOE)副行長拉姆斯登(David Ramsden)在英國議會財政特別委員會(TSC)就11月份貨幣政策報告(MPR)作證表示「保持警覺、積極回應,未來較長一段時間內維持限制性利率水平合理,不排除未來進一步升息的可能性。」

英國央行行長安德魯貝利(Andrew Bailey)則在昨(21)日在財政部特別委員會聽證會上發言時提及「市場過度看重近期數據,忽略英國通膨仍然高企的事實,英國央行(BOE)將於較長時間內維持限制性利率水平。」

英國央行(BOE)決策者凱瑟琳曼恩(Catherine Mann)昨(21)日則表示「對企業的調查顯示2024將面臨通膨壓力,而通膨壓力持續的前景,變相說明需要收緊貨幣政策,且貨幣政策最近才變得嚴格,且幅度不大,仍需鞏固對2%目標的承諾。」

在官員發表的言論立場來看達成一致,相對淡化2024/06可能在貨幣政策放鬆的預期,雖然美元指數昨(21)日收漲搶回年線,但英鎊/美元受鷹派言論帶動,終場收漲0.27%,強行突破半年線。

Francois Villeroy de Galhau:「未來幾季利率可能維持在4%。」

昨(21)日歐元區無重點經濟數據公佈,官員動向上,法國央行總裁戴加洛(Francois Villeroy de Galhau)昨(21)日發言提及「雖然歐元區通膨下降趨勢穩定,且進度優於預期,但市場關注焦點由何時停止升息轉向何時開始降息,轉變太快,未來幾個季度內利率水平可能保持4%,並且比原計畫更早地縮減疫情期間購買的債券資產組合。」該言論顯示歐洲央行(ECB)試圖打壓市場在2024降息的鴿派押注,昨(21)日美元指數反彈搶回年線的背景下,限制非美貨幣表現空間,歐元/美元終場收跌0.27%,終止連紅態勢。

等待FOMC會議紀要,金價續守月線

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮風險未去,房市利空影響仍存,而美國進入就學貸款還款階段,通膨距離2%仍有差距,且央行利率維持高檔,導致4Q23市場持續尋找消費復甦跡象,並審慎看待消費大節,

而昨(21)日英、歐、美三大央行官員在談話態度不約而同堅持「2%通膨目標、不排除仍有升息可能、維持高利率水平」等幾大方向,試圖打壓市場過快尋找降息的憧憬,但同樣並未提及升息前景,於通膨仍處下降軌道時,皆利於維持原先「升息觸頂」的預期,但美元指數反彈收復年線,並出現打腳試圖止跌的態勢,相對不利美元計價的金市多方,但FOMC會議紀要上提及「通膨進展不足才需進一步升息」,與官員看法互抵,2、3年期美債殖利率持續於半年線下整理,也相對利於不孳息的金市多方,昨(21)日黃金/美元終場收漲1.05%,以1,998.50美元/盎司作收。

等待OPEC+會議,美、布油續收紅

油市上,供給面部分,沙烏地阿拉伯減產100萬桶/日,以及俄羅斯減產30 萬桶/日的舉措,皆順延至2023年底,為油市底部帶來供需吃緊預期,

中國市場部分,Bloomberg於報導中提及,中國監管機構據悉正在起草一份中資房地產商白名單,共有50間國有、民營房企被列入,名單內的企業將獲得信貸、債權、股權融資等多方面支持,以進一步改善對頹勢未減的房地產業的融資支持,此舉亦顯示監管層正在加大力度提振房地產行業,也帶動房地產板塊出現反彈。

只是中國近期陸續出台「認房不認貸、降低首付、限購鬆綁」等放鬆政策,在房市收效甚微,10月份中國房價創近8年來最大跌幅,住宅銷售、房地產投資萎縮幅度皆有擴大,整體觀望續存並不利本次白名單帶動的反彈延續力道,前(20)日文中提及,OPEC+可能會於11/26的會議上考慮將減產政策進一步遞延至1Q24,令市場短線重點仍落於OPEC+給予的風向球,昨(21)日美油、布油分別續彈收漲0.28%、0.50%,技術面多方持續爭奪年線。

中期格局重點仍落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,技術面上,維持「美、布油年線仍待收復,確認收復站穩後可嘗試建倉,並暫以年線為守」、「百元大壓為長線關鍵分水嶺」的看法。

Nordstrom:「利率上升、學貸重啟償還影響消費者支出。」

S&P500 11大板塊跌7漲4,醫療保健、材料2大板塊終場分別收漲0.60%、0.39%,表現較佳,資訊科技、房地產2大板塊終場分別收跌0.81%、0.50%,表現較平。成分股中Agilent、Waters分別收漲8.72%、5.26%,表現最佳,Jacobs Solutions、NRG Energy終場分別收跌8.69%、4.42%,表現最弱。尖牙股跌多漲少,Meta跌幅0.88%,Amazon跌幅1.53%,Netflix漲幅0.10%,Apple跌幅0.42%,Alphabet漲幅0.53%。

值得留意的是,先前文中金市部分持續提及美國進入就學貸款還款階段,通膨距離2%仍有差距,且央行利率維持高檔,導致4Q23市場持續尋找消費復甦跡象,並審慎看待消費大節,且前(20)日於文中提及Ross Stores財報雖然上調獲利前景,但Ross Stores的財報同樣反應消費降級,以及消費行為續走CP值導向,仍不利於消費前景展望,

而美國百貨公司Nordstrom昨(21)日公布2023財年第三財季營運報告,營收錄得33.2億美元,年減近6.8%,低於LSEG預期的34億美元,毛利率35.0%,年增1.80個百分點,主要受惠降價幅度較低,庫存生產率提高,以及購買、占用成本較低放大獲利表現空間,淨利0.67億美元,調整後EPS錄得0.25美元,低於LSEG預期的0.13美元。庫存部分年減8.8%。

執行長 Erik Nordstrom表示「雖然平均訂單金額走高,但客流續疲。」財務長Cathy Smith則表示「消費者態度仍謹慎,通膨變化、利率上升以及學貸重啟償還,這些將影響購物假期季消費者的可自由支配支出。」該看法也符合先前金市呂次提及消費者可支配所得將受排擠的看法。

展望部分,重申2023全財年營收預期年減區間落於4~6%,調整後EPS預期區間落於1.9~2.10美元,但Nordstrom財報營收、獲利表現,進一步佐證消費力道可能疲軟的事實,令市場短線更加重視11/23、24、27的感恩節(Thanksgiving)、黑五(Black Friday)、網購週一(Cyber Monday)是否出現實質業績。

NVIDIA財報利多不敵禁令觀望,股價收跌

道瓊成分股跌多漲少,Travelers、Verizon終場分別收漲1.72%、1.42%,表現較佳。Intel、Goldman Sachs終場分別收跌2.46%、1.32%,表現最弱。費半成分股跌多漲少,僅Novanta終場收漲0.66%,表現較佳。Wolfspeed、Lattice終場分別收跌8.74%、3.75,表現較弱。

市場焦點落於NVIDIA昨(21)日公佈的2024財年第三財季營運報告,營收錄得181.2億美元,年增206%,高於LSEG預期的161.8億美元,調整後毛利率錄得75%,年增18.9個百分點,調整後EPS錄得4.02美元,年增593%,高於LSEG預期的3.37美元。

以部門分,資料中心營收145.1億美元,年增279%,創歷史新高,遊戲營收28.6億美元,年增81%,專業視覺化營收4.16億美元,年增108%,車用營收2.61億美元,年增4%,本季度營收主要動能成長來自資料中心營收,且其餘三大部門表現年增,展望部分,第四財季營運預期區間落於200億美元±2%,非GAAP毛利率預期75.5% ±0.5%,

但財務長Colette Kress表示「受制美國禁令,對中國等國家的銷售預估將在第四財季大幅下滑,短期之內,其他國家的需求可望幫助彌補銷售損失,但公司的競爭地位已遭受損害。長遠來看,若美方進一步收緊限制,未來業績恐怕也會隨之惡化。」

雖然NVIDIA證實將為中國市場推出三款合規晶片,但NVIDIA同樣表示,三款產品不會對第四財季營運帶來實質影響,且過往NVIDIA曾針對禁令設計降規版本提供中企,但美國商務部10月頒布新規又再度納入降規版本,加上財務長Colette Kress的看法,帶動市場觀望,財報利多並未激勵股價表現,昨(21)日股價終場收跌0.92%。

小鬼當家,加權收跌百點暫守5日線

由資金面來看,昨(21)日美元指數終場收漲0.11%,多空爭奪年線,搶回半年線之前,皆有利新台幣多方表現,而市場關注的台積電ADR,昨(21)日終場收跌1.55%,失守5日線,相對不利今(21)日加權向上突破站穩7/31前高17,463.76點。今(22)日日經早盤開低翻紅走高,試圖搶回5日線,韓股今(22)日開低於5日線上震盪,多方仍嘗試搶上11/6前高,加權早盤受美股收跌帶來的觀望影響,電、金、傳三方開低,稍晚開盤的恆生開低震盪續爭季線,上證開低陷5日線攻防,加上部份AI昨強今弱,加權震盪回測5日線,

盤面部分,台積電(2330)開低震盪終場收跌1.37%,失守5日線,多檔權值的AI族群資金持續輪動,指標世芯-KY(3661)開低翻紅終場收漲1.12%,創意(3443)開低走高終場收漲2.59%,順利突破11/15前高,緯穎(6669)開低震盪終場收跌2.41%,修正後的技嘉(2376)、英業達(2356)昨強今弱,分別收跌4.3%%、3.75%,光寶科(2301)、廣達(2382)、川湖(2059)同受觀望影響,分別收跌4.46%、4.14%、2.23%,但美股Tesla走強收漲2.38%,仍有帶動資金轉往基期較低的車用,康舒(6282)一度鎖漲,高速傳輸多有表現,威風電子(6756)一度鎖漲,CoWoS辛耘(3583)也延續多方力道,開低走高收漲3.86%,但資金明顯轉往點火中小,加權指數終場收跌106.44點,以17,310.26點作收,成交量2872億。3大類股指數全數收跌,33大類股指數跌多漲少,資訊服務、建材營造2大類股指數終場分別收漲1.09%、0.57%,表現較佳,電腦及週邊設備、居家生活2大類股指數終場分別收跌2.50%、1.95%,表現較弱。

OTC櫃買指數,千金股扛多方大旗,信驊(5274)、力旺(3529)、譜瑞-KY(4966)終場分別收漲0.70%、1.45%、3.37%,具備實質業績展望的AI續有買盤敲進,散熱雙鴻(3324)熄火收跌1.81%,沿5日線向上創高態勢未破,由力致(3483)接手續漲5.39%,MCU金麗科(3228)續飆9.72%,連4紅,高速傳輸安國(8054)強攻漲停,創惟(6104)大漲6.67%,矽智財晶心科(6533)鎖近3,000張漲停板,庫存去化利多的驊訊(6237)鎖漲1.99萬張,CMOS晶相光(3530)強攻漲停,原相(3227)大漲6.56%,光學鏡頭先進光(3362)強攻漲停,遊戲族群也有智冠(5478)大漲9.35%,電源管理IC茂達(6138)也收漲1.45%,沿續向上創高態勢,中小表現活潑,OTC櫃買指數終場收漲0.79%,技術面維持沿5日線向上盤堅態勢。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-98.60億元

外資:-74.03億元

投信:-5.25億元

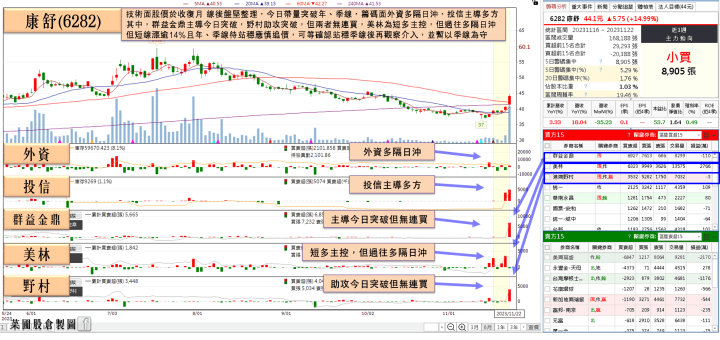

Q4營收年增上看4成,康舒(6282)一度漲停

權值股部分,康舒(6282)3Q23營收97.84億,季增104%、年增48%,毛利率22.2%,年增6.2個百分點;營業利益率2.2%,年增1.2個百分點,受認列購併相關的一次性費用影響,稅後淨利0.71億,EPS 0.1元,1~3Q23 EPS為0.2元。

展望4Q23康舒(6282)表示,雖然4Q23受到消費性產品動能趨緩影響,但OmniOn因仍有累積的遞延訂單將出貨,使營收表現有望季持平至個位數季減,年增預期區間則落於35~40%。購併相關的一次性費用已全數於3Q23攤提完畢,4Q23獲利有機會季增。

康舒(6282)2023年營運受消費性產品需求降溫影響,但看好,2024年OmniOn將完整貢獻全年,且康舒(6282)持續調整OmniOn增加新的電信客戶以及拓展資料中心、充電樁等新市場,有望挹注集團營運動能往上。

此外,也看好2024年車電產品成為康舒(6282)成長主力,來自美系運營商的DC充電樁代工,將與泰金寶合作,預估明2024年可貢獻營收約中個位數百分比,伺服器電源已打入新美系品牌廠客戶之新平台設計,預計2Q24將開始出貨。今(22)日股價開高走高,一度漲停,但買盤力道未能延續,終場漲幅收斂至8.35%。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

4Q23將維持季增趨勢,晶心科(6533)強攻漲停

個股部分,矽智財廠晶心科(6533)3Q23營收2.47億,季增38.19%,本業持續虧損,營業損失0.67億,在業外收益挹注下,整體營運轉盈,稅後淨利1.04億,EPS 2.06元,弭平1H23虧損,1~3Q23稅後淨利754萬,EPS 0.15元。10月營收0.87億,月增129.78%,晶心科(6533)預期4Q23將維持季成長趨勢。

Meta第一代AI自研晶片MTIA將以台積電(2330)7奈米量產,第二代MTIA晶片也採用晶心科(6533)RISC-V架構,且核心數量可望從較原先的兩顆增加,現在正進入委託設計(NRE)階段,有望在1H24完成研發,有機會在2026年問世,此外,車用部份,晶心科(6533)提及車用產品已經通過車規認證,也有許多產品已經進入量產,包含雷達用於偵測駕駛疲勞,或是車用面板的TDDI、MCU等產品領域皆在支援中。今(22)日股價開高走高強攻漲停。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,美股主指部分,技術面上,那指、費半、S&P500、道瓊昨(21)日全數收跌,皆處於沿5線上攻的強多態勢,於失守5日線前,劍指7月份前高的看法不變,為應留意費半昨(21)日跌幅造成多方失守5日線,未能搶回則無法排除短線熄火可能,亞股部分,恆生今(22)日續測季線,上證今(22)日回測月線,韓股今(22)日震盪收漲,維持站穩年線有利向上挑戰半年線看法,現階段指標日經今(22)日開低翻紅上探5日線,維持如失守5日線應留意短線回檔震盪風險的看法,台股部分今(22)日加權終場收跌106.44點,回測5日線,短線失守則宜留意強漲後的短線修正風險,資金多有朝低檔績優族群,以及2024復甦族群換手,避免AI獨強,有利維持輪動健康,只是AI部分高融資個股,於大盤熄火回檔時風險仍大,搶短者仍宜留意成本。

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》

一本幫你搞懂AIGC的啟蒙書,投資AI股前,你真的懂「AI是什麼」嗎?

AI有可能取代你的工作嗎?AIGC是「人工智慧自動生成內容」,最廣為人知的就是ChatGPT,當語音、圖片、文字、影片、程式都能一鍵生成,社會產業結構也可能有顛覆性的改變!不同產業積極發展AI的新技術,創造更高公司營收,看好AI趨勢,想跟上熱潮布局AI相關產業股票,必讀 2023.10 新書上市:丁磊《生成式人工智慧:AIGC的邏輯與應用》

觀看影片:虛擬AI主播如何介紹這本AI書?