我的網誌

我的網誌

升息預期轉強,道瓊獨紅

上週市場對於Fed升息的預期不斷墊高,加上Fed官員出面談話立場持續鷹派,預期升息2碼的幅度相對先前預期升息1碼來的激進,再度令市場重新評估Fed在「就業市場並未降溫、通膨離Fed 2%目標仍有距離、經濟仍然保有韌性」的背景下,對於升息的態度無法排除續強可能,而Fed理事鮑曼 (Michelle Bowman)上週五(17)表示,Fed將需要持續升息,直到通膨降至其2%的目標。里奇蒙聯準銀行總裁巴爾金 (Thomas Barkin) 雖然認為升息1碼有利維持貨幣政策的靈活性,但同樣表態認為現階段勞動力市場仍然相當火熱,且點出通膨仍處於高位的事實,推升美元指數築底走強,在科技股的部分湧現觀望賣壓,雖然尾盤逐步浮現買盤轉入,但四大指數未能全數翻紅,終場跌多漲少,漲跌幅介於-1.62%~+0.39%。

升息預期持續攀升,美元指數試圖站穩季線

上週五(17)美國1月進口物價指數月率錄得-0.2%,符合市場預期,低於前值的-0.10%,美國1月進口物價指數年率錄得0.8%,低於市場預期的1.40%,與前值的3.50%,美國1月出口物價指數月率錄得0.8%,高於市場預期的-0.20%,與前值的-3.2%,美國1月出口物價指數年率錄得2.3%,低於市場預期的2.80%,與前值的5.00%,美國1月諮商會領先指標月率錄得-0.3%,符合市場預期,高於前值的-0.80%,美國1月諮商會同步指標月率錄得0.2%,高於前值的0.1%,美國1月諮商會滯後指標月率錄得0.2%,低於前值的0.3%,但市場重點落於不斷墊高的升息預期,導致Fed官員談話動向轉趨敏感,而Fed理事鮑曼 (Michelle Bowman)在納什維爾舉行的田納西州銀行家協會會議上主持討論時直言表達「情況令人失望,尤其是通膨。」尤其「通膨數據未能延續2022年底連續走跌的態勢,1月份的數據並未顯示通膨持續降低。」同時強調就業人數持續顯示經濟強勁,沒有放緩跡象,認為「仍需提高利率」。雖然里奇蒙聯準銀行總裁巴爾金 (Thomas Barkin)態度出現鴿影,認為「美國1月意外強勁的就業報告和零售銷售可能受到季節性因素的影響,並不一定顯示需求過於強勁」,雖主張Fed仍需加息,但可以堅持每次25個基點以保有彈性,只是先前克利夫蘭聯儲總裁梅斯特(Loretta Mester)和聖路易聯儲總裁布拉德(Jame Bullard)皆於先前出面表示支持升息,令Fed升息預期短線難以降溫,美元指數上週五(17)終場收跌0.14%,延續季線上震盪消化前壓腳步。

預期英國央行(BoE)升息步伐放緩,英鎊沿5日線續弱

上週五(17)英國1月季調後零售銷售月率錄得0.5%,高於市場預期的-0.30%,與前值的-1.2%,英國1月季調後零售銷售年率錄得-5.1%,高於市場預期的-5.50%,與前值的-6.1%,英國1月季調後核心零售銷售月率錄得0.4%,高於市場預期的0%,與前值的-1.4%,英國1月季調後核心零售銷售年率錄得-5.3%,符合市場預期,高於前值的-6.5%,英國國家統計局(ONS)的經濟統計主管Darren Morgan在聲明中表示:「在12月大幅下跌之後,燃料銷售的上升,反映出售價的下降;而折扣促銷則提高了線上零售商、珠寶商店、美容院,以及地毯和傢俱商店的銷售,服飾商店的銷售急劇回落;此前該銷售已連續四個月上升,整體來看1月的零售額雖略有回升,但總體趨勢仍是下滑。」此外值得留意的是,食品商店銷售下降,加上折扣促銷帶動線上零售商銷售,主要反應消費者希望找到更便宜的商品,以緩解通膨導致高昂的生活成本。顯示現階段通膨的影響仍然存續。上週五(17)英鎊/美元震盪收漲0.45%,試圖落入震盪,後續各行業2、3月仍預期罷工時程分別為,中小學教師工會全國教育工會(National Education Union)預期3/15~16將在英格蘭和威爾士舉行全國性的罷工。部分地區教師則預期在2/28、3/1~2罷工,救護車工作人員預期在2/20、3/6、3/20罷工。代表英國公務員的工會預期將在3/15英國財政大臣Jeremy Hunt公布財政預算案當天,再次舉行10萬人全國大罷工。故於短線上,英國GDP表現持續敏感。

罷工持續影響,歐元拚守季線

德國1月PPI月率錄得-1%,高於市場預期的-1.6%,低於前值的-0.40%,德國1月PPI年率錄得17.8%,高於市場預期的16.4%,低於前值的21.60%,法國1月CPI月率錄得0.4%,符合市場預期並持平前值,法國1月CPI年率錄得6%,符合市場預期並持平前值,法國1月調和CPI年率錄得7%,符合市場預期並持平前值,法國1月調和CPI月率,符合市場預期並持平前值,數據大多符合預期,但由於先前同樣提及,在歐元區現階段同有罷工情況,為後續經濟數據表現帶來觀望,於上週五(17)德國工會Verdi發起罷工,要求「部分員工加薪每月500歐元換算約543美元%,並提高其他員工的假期輪班補償。」而德國法蘭克福(Frankfurt)和慕尼黑(Munich)兩大機場的保安和其他地勤人員罷工一日導致,導致漢莎航空取消1,300個航班,此外,斯圖加特(Stuttgart)、漢堡(Hamburg)、多特蒙德(Dortmund)、漢諾威(Hannover)和不來梅(Bremen)的機場也出現了罷工。而先前法國延遲退休年齡仍然延續、義大利公交系統人員大罷工導致多個大城市公交停擺,與先前經濟表現顯示歐元區最大的經濟體德國仍有機率不陷入衰退,令歐元區整體經濟底部有撐的利多互抵,雖然歐元/美元於上週五(17)終場收漲0.19%,試圖打腳落入震盪,但Fedg升息預期轉強,相對利於美元指數多方,於歐元/美元確認收復季線站穩前,仍宜審慎看待。

美債殖利率、美元走強,金市季線待收復

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,只是先前提及「美國近期經濟數據走向顯示,就業市場仍未降溫,勞動市場需求仍有推升薪資上揚的風險,CPI則顯示住房價格短線尚未回落前,將持續給Fed帶來壓力,且就PPI數據顯示現階段仍須審慎看待通膨」,令短線上3月利率會議前,Fed各大官員的動向轉趨敏感,且大多官員於言論上的動態一致認為須把利率提高至「限制性水位」,令市場重新評估Fed升息預期,不排除6月利率有高達58%機率上探5.25~5.5%利率區間,換言之,可能3、5、6月有各升息1碼的可能性,預期峰值也高於先前美國聯儲局主席鮑威爾(Jerome Powell)談話後的利率峰值預期,美元指數延續震盪消化前壓腳步,並試圖站穩季線,相對不利於金市多方,且10年期美債殖利率沿5日線盤堅攻高將突破2022/12/30前高完成近3個月底,2年期美債殖利率則將挑戰2022/11/04前高壓力,同樣提高金市持有成本,上週五(17)黃金/美元終場震盪收漲0.31%,以1,842.33美元/盎司作收,打腳試圖落入震盪,但技術面上尚未能搶回季線,同樣維持先前「於搶回站穩季線前,多方建倉宜審慎」的看法。

需求低迷庫存增加,美油、布油震盪續跌

油市上,由於Fed各大官員動態趨鷹,無法排除3月份利率會議Fed有升息2碼的可能性,雖然市場同樣普遍預期本次升息循環逐步觸頂,升息上檔空間有限,但仍導致對價關係較強的非美貨幣、大宗、貴金屬、原油等商品短線觀望氛圍轉強,而供給面上,尼日利亞國家石油公司(NNPC)指出,尼日利亞正在增加石油產量,其石油產量從2022/07月的石油產量不足100萬桶/日,提高至上週五(17)的160萬桶/日,現階段目標是能夠達到OPEC 180萬桶/日的配額量。此外,伊拉克2月份石油出口量為350萬桶/日,3月份預計將保持不變。但由於先前API、EIA庫存數據接連大幅高於市場預期,短線抵銷中國大陸疫情峰值後復甦帶來的憧憬,上週五(17)美油、布油終場分別收跌1.86%、1.94%,後市重點同樣延續先前看法,英國、歐元區聚焦罷工潮,中國2月份焦點轉往供應鏈復甦。中期格局重點仍落於英、歐、美經濟數據,長線上「各國當局政策方針仍把通膨列為首要問題」不利於油市多方動能,技術面上續以百元大壓為長線關鍵分水嶺。

上調全年財測,Deere大漲7.53%重返強多

S&P500 11大板塊漲6跌5,消費必需品、公用事業2大板塊終場分別收漲1.29%、1.08%,表現最佳,能源、資訊科技終場分別收跌3.56%、1.25%,表現較弱。成分股中,Deere、Bio-Rad Laboratories分別收漲7.53%、5.99%,表現最佳,Albemarle、Hess分別收跌9.67%、5.73%,表現最弱。值得留意的是,全球最大農用機械製造商Deere公布2023財年第一財季營運報告,雖然2023財年仍然存在經濟衰退觀望,但由於大宗商品價格走揚仍導致生產商購買新設備或升級他們的車隊,並且農民需求續強,令本季度的設備收入錄得114億美元,高於市場預期的112.8億美元,淨收入錄得19.6億美元,EPS錄得6.55美元,高於市場預期的5.57美元,而由於Deere能提高設備價格,藉以抵消運輸成本上升和供應鏈緊張所帶來的影響,令獲利表現一直處於高檔,並且,基於本財季設備銷售額年增34%,而在Deere擴大在農作物種植和自動化解決方案方面的產品組合,令生產和精準農業部門銷售額年增高達55%,且因除草劑產品(如 See & Spray)定價強勁,幫助生產和精準農業部門的營業利潤年增308%,讓Deere上調2023財年全年度營運預期,淨收入預期區間落於87.5~92.5億美元,遠高於2022第四財季所預期的80~85億美元,上週五(17)股價於月線取得支撐後,終場收漲7.53%,重返強多格局。尖牙股跌多漲少,其中Meta漲幅0.26%,Amazon跌幅0.97%,Netflix跌幅0.78%,Apple跌幅0.75%,Alphabet跌幅1.21%。

美對中管制影響年度營收展望,Applied Materials失守月線

道瓊成分股漲多跌少,其中Merck & Co.、Amgen終場分別收漲2.83%、2.69%,表現最佳,Chevron、Intel終場分別收跌2.23%、2.09%,表現最弱。費半成分股跌多漲少,Power Integrations、Applied Materials終場分別收漲0.33%、0.04%,表現較穩。Wolfspeed、Silicon Laboratories終場分別收跌3.91%、3.61%,表現最弱。值得留意的是,Applied Materials上週四(16)公布2023財年第一財季營運報告,淨銷售額錄得67.4億美元,年增7%,高於市場預期的66.9億美元,EPS錄得2.03美元,年增7%,高於市場預期的1.93美元,毛利率46.8%,年減0.5個百分點,營益率錄得29.5%,年減2.2個百分點,其中,半導體系統營收錄得51.6億美元,年增13%,在晶圓代工和邏輯晶片相關銷售的營收佔比升至77%,DRAM 和快閃記憶體營收佔比分別降至13%、10%。於展望上,Applied Materials坦言有間供應商近期爆出資安事件,預估本季將為公司帶來 2.5 億美元的營收損失,並且中美冷戰等至美對中持續出口管制的背景下,2023全年營收損失可能上看25億美元,縱然美國政府開放更多許可的樂觀情境下,損失有望收斂至15~20億美元,並且第二財季營運展望上,淨銷售額預期區間落於60~68億美元,中值高於市場預期的62.9億美元,在非GAAP EPS預於落於1.66~2.02美元,卻未能順利為股價帶來助力,上週五(17)股價終場收漲0.04%,仍未能收復月線。

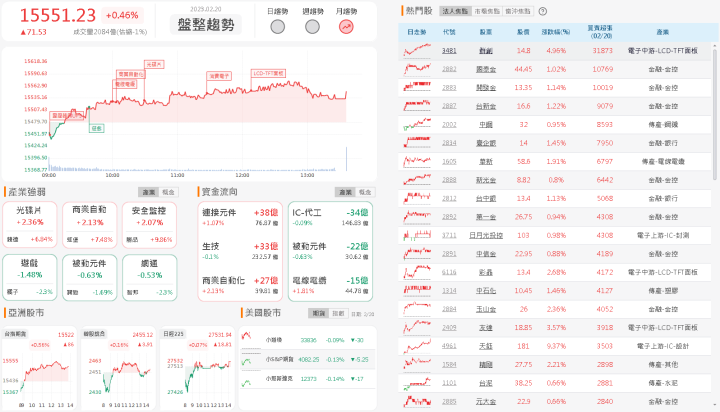

金、傳撐場,中小輪漲攻高,加權震盪收復5日線

台股由資金面來看,而上週五(17)美元指數雖多方無力終場收跌0.14%,但由於技術面上試圖於突破後站穩季線,仍不利新台幣多方短線取得表現空間,市場關注的台積電ADR上週五(17)終場收跌0.79%,跌破1/31前低並不排除續往年線尋找支撐的可能,同樣不利加權電子多方氣勢,今(20)日加上日、韓股雙雙開低進一步加重觀望,今(20)日電子開低壓盤,資金續往金、傳發揮,隨後續日、韓股逐步收復失土,且港股翻紅,陸股走高,令電子翻紅後轉強跟進金、傳多方攻勢,台積電(2330)逐步收復早盤失土,並且面板雙虎群創(3481)、友達(2409)多方續強,金融由玉山金(2884)、兆豐金(2884)、國泰金(2882)力扛多方大旗,非金電中富邦媒(8454)大漲6.76%,成為盤中非金電多方指標,令加權指數開低翻紅後,終場震盪收漲71.53點,以15,551.23點作收,成交量2103.7億,3大類股指數終場全數收紅,29大類股指數漲多跌少,貿易百貨、光電2大類股指數終場分別收漲2.03%、1.94%,表現最佳。觀光、其他電子2大類股指數終場分別收跌0.71%、0.15%,表現較弱。OTC櫃買指數中,千金股信驊(5274)終場收跌1.75%,由大漲5%的力旺(3529)主導多方氣勢,砷化鎵龍頭穩懋(3105)延續反彈氣勢,但由於合一(4743)早盤開高大漲7.62%,多方氣勢卻未能延續,沿路走低終場漲幅收斂至1.63%,導致中天(4128)開高未能突破2022/11/25前高時隨即出現觀望賣壓,股價走低終場漲幅收斂至0.15%,而佔比較高的元太(8069)開低震盪終場收跌1.21%,令OTC櫃買指數跳空開高突破2/9前高後落入震盪,終場收漲0.66%。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-19.76億元

外資:-23.54億元

投信:+9.66億元

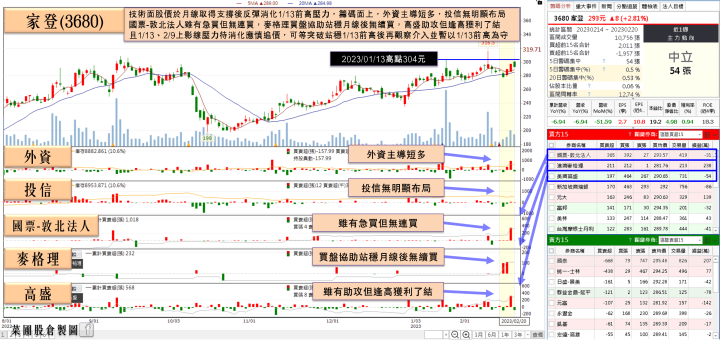

家登(3680)Q1、2023年挑戰逐季成長

權值股部分,家登(3680)公告2022年合併營收44.92億,年增43.9%,創下歷史新高。2023/01因農曆春節導致工作天數減少,單月營收降至3.14億,年減6.9%,若扣除去年第二季出售的吳江新創汽車營收,則呈現年增。雖然半導體生產鏈仍在庫存去化,但美中貿易戰等地緣政治影響下,半導體生產鏈已成為中國及非中國等兩大體系,中國在美國貿易禁令限制下,未來只能在成熟製程積極擴大產能,美國、台灣、日本、韓國等CHIP4聯盟則全力加速先進製程投資,今年3奈米將開始進入量產,2024年可望跨入2奈米世代。家登(3680)晶圓載具受惠於中國及非中國等兩大體系擴大採購,FOUP今年出貨大爆發。另外,家登已掌握晶圓代工、國際IDM廠等全球前五大半導體廠訂單,且預期產能將滿載到下半年,市占率可望挑戰50%。至於在光罩盒部分,RSP光罩傳送盒的訂單維持穩定成長,先進製程的極紫外光光罩盒(EUV Pod)接單暢旺。家登(3680)預期1月會是2023年營收低點,以在手訂單來看,1Q23將逐月成長,2023年亦會逐季成長,對今年營運維持樂觀看法。今(20)日股價開高持續受到2/9長上影線影響,於翻黑後遭短多持續獲利了結,終場收跌1.35%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

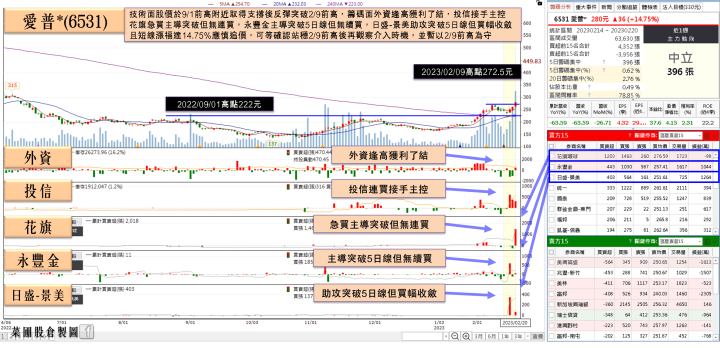

中國解封+AI狂潮,愛普*(6531)投信連3買

族群部份,市場焦點持續落於航空股王爭霸,星宇航空(2646)先前公告2023年的1月營收,當月營收為15.23億元,月增率58%,更較往年同期增加了1295%,相當於成長了近13倍。其中,客運營收為14億元,月增71%,年增2407%。貨運營收為0.86億元,年增154%。而為了回應供不應求的旅客飛行需求,自2月起以A330neo廣體機投入東京每日兩班直飛營運,3月份以A350-900新機投入東京早班機營運。日前更宣布首度插旗日本東北市場,將於4月份開闢台北-仙台航線。根據集保結算所統計,截至2/18,星宇股東人數衝破5萬大關,已來到5萬2754人,短短一周增加8580人,與去年登錄興櫃9/30時的1286人相比,暴增了41倍。今(20)日盤中股價一度突破50元,單日漲幅突破5成,遠高於長榮航(2618)盤中高點30.35元,一舉奪下航空族群的股王寶座。個股部份,愛普*(6531)受到記憶體市場需求低迷及價格下跌影響,2022全年合併營收50.96億,年減23.0%,2023/01單月合併營收2.03億,年減63.6%。但因ChatGPT帶動AI狂潮,也令人工智慧(AI)事業部的3DIC解決方案獲國際大廠青睞,可望持續帶來營收貢獻,經營團隊對長期發展前景比以往更加樂觀,小摩於出具的報告中提及,愛普*(6531)除了受惠大陸防疫封控完全解封,有接到小量物聯網(IoT)急單需求以外,愛普*(6531)將國際級高效能運算HPC)客戶納入其AI客戶組合之中,有利客戶組成拓展到非加密貨幣應用,給予「優於大盤」評等,目標價上看330元,今(20)日股價開高走高,多方於突破2/9前高後趁勢擴大戰果,終場收漲7.69%,創波段高。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,台股於基本面上,由於半導體生產鏈受地緣政治影響,已出現中國及西方各自發展態勢,晶圓傳載方案廠家登(3680)則雙吃兩大體系晶圓傳載訂單,2023年又以前開式晶圓傳送盒(FOUP)接單最為強勁,光罩傳載盒亦獲國際大廠擴大採購。家登(3680)預期今年營運逐季成長,全年營收及獲利將續創新高,加上大陸疫情高峰已過,包括檢測陽性、住院、死亡人數皆大降,大陸國家衛生健康委員會也於日前宣布「疫情進入尾聲」,緊箍三年的大陸餐飲業魔咒,今年有望逐漸解除,國內食品廠包括南僑(1702)、德麥(1264)、統一(1216)等,準備迎接復甦行情。並且,航空、旅行社、飯店等業者也持續受惠復甦、自由行觀光潮的利多,面板則有景氣落底信號浮現受到資金青睞,加權可用之兵仍多,今(20)加權指數震盪收漲71.53點,以15,551.23點作收,仍維持「加權站穩年線後向上劍指萬七」,也因此本段年線不宜再度失守,但由於台積電ADR技術面上向下跳空失守月線後續弱,於多方短線搶回月線前將持續為加權電子多方帶來壓力,不宜排除加權回測月、年線的風險,操作仍可擇優布局不用過度看空,只是前段漲多族群,如開高未能延續氣勢,宜留意追價風險。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》