我的網誌

我的網誌

全球自駕戰局邁入新拐點:日本新創 Turing 導入 AMD 加速器降成本、分散對 NVIDIA 依賴,特斯拉 Robotaxi 持續擴張並正面迎戰 Alphabet 旗下 Waymo;在晶片供應與監管壓力交錯下,未來自駕版圖勢將重新洗牌。

全球自駕車產業戰火持續升溫,從日本到美國,各家業者不只在道路上競速,更在雲端算力與商業模式上短兵相接。最新動向顯示,日本自駕技術新創 Turing 逐步導入 Advanced Micro Devices (AMD) 的 AI 加速器,試圖降低對 NVIDIA (NVDA) 的依賴;同時,美國電動車大廠 Tesla (TSLA) 正加速 Robotaxi 版圖,在邁阿密啟動新服務,直接與 Alphabet (GOOG) 旗下 Waymo 交鋒。這一連串布局,正勾勒出下一階段自駕競賽的權力重新分配。

首先,在算力競賽方面,日本新創 Turing 的動作頗具指標意義。根據 Bloomberg 報導,Turing 已將約 10% 的 AI 訓練工作量轉移到 AMD 的 GPU 上,並引進 AMD Ventures 作為投資人。Turing CFO Masato Morishima 表示,公司技術已取得「顯著進展」,現階段要把重心從純技術轉向商業拓展,並強調「技術導入會非常漸進」,即便看起來似乎「晚一步」,仍有信心以更低成本方式完成布局。最新一輪融資(股權與債務延伸 Series A)募得 7,900 萬美元,整體估值約 6 億美元,為其擴大實測與技術優化提供彈藥。

Turing 的技術路線已從去年在東京近郊 30 分鐘試駕,進一步擴大到日本多個城市的複雜都會區域,實際測試環境更加貼近未來商業化場景。其競爭對手包括 Nissan Motor (NSANY)、英國的 Wayve Technologies,以及 Uber Technologies (UBER),後者計畫在今年底前於東京推出自駕計程車試點服務。這些玩家共同推進日本自駕生態系,但 Turing 選擇在運算平台上分散供應商,從過去高度仰賴 NVIDIA,逐步導入 AMD,加上成本考量,反映出整個產業躍入「多晶片、多雲端」的新階段。

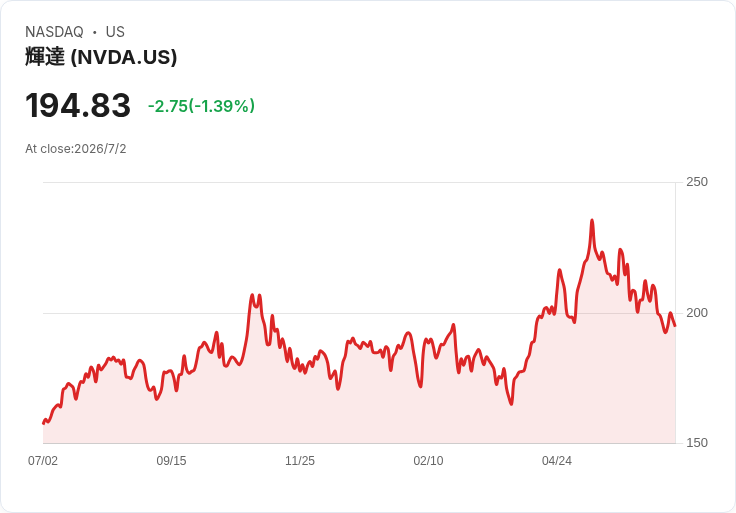

在另一端,全球 AI 核心硬體霸主 NVIDIA 本身也面臨壓力。研究機構 SemiAnalysis 指出,NVIDIA 面向 2027 Rubin Ultra 晶片而設計的 Kyber 機櫃架構(NVL144),已確定延後至少一年到 2028,關鍵在於系統核心的多層 PCB 中板仍高度難以量產。Kyber 架構原本訴求在單一機櫃塞入 144 顆頂級 GPU,讓 AI 公司能以「一台巨型電腦」的概念完成最複雜模型的訓練與推論,但目前不只 NVL144 延後,規模更大的 NVL576(八櫃互聯系統)也被研判將延遲或僅以小量供應。NVIDIA 備案──把兩台現行機櫃「硬綁」成一台──也因雲端與超大規模客戶嫌其設計怪異、營運成本過高而遭否決。

即便如此,SemiAnalysis 仍預估 NVIDIA 資料中心運算收入在 2027 會較華爾街共識高出約 20%,且現行 Rubin 系統已全面投產,將於今年秋季開始交付給八家雲端夥伴,包括 Amazon Web Services (AMZN)、Microsoft Azure (MSFT) 和 Google Cloud (GOOG)(GOOGL)。這代表即使次世代超高密度架構延後,自駕與其他 AI 應用的算力需求,短期仍將持續集中在 NVIDIA 既有產品線上,進一步凸顯像 Turing 改用 AMD 加速器的策略,對供應鏈風險管理的重要性。

硬體算力之外,自駕產業真正的「關鍵戰場」仍在路上。Tesla (TSLA) 近日將 Robotaxi 服務從德州 Austin 擴展到佛州 Miami,宣告其自駕叫車網路再添一城。目前邁阿密營運範圍集中在市西部與中部區域,尚未進入市中心與 Miami Beach,顯示 Tesla 採取循序漸進的風險控管策略。該服務專門使用搭載 Full Self-Driving 軟體的 Model Y 車隊,瞄準的是未來「不用自己買車也能享受 Tesla」的共享乘車模式,藉此在 EV 製造以外另闢成長曲線。

然而,邁阿密並非「處女地」,Alphabet 旗下 Waymo 早已在多個美國城市展開自駕叫車營運,部分區域包括邁阿密,形成 Tesla 與傳統科技巨頭直接交鋒的局面。兩家業者在技術路線上也有所差異:Waymo 走高精度地圖與感測器組合路線,Tesla 則更倚重視覺與軟體演進;在監管風險高、地方政府對安全疑慮仍強烈的情況下,誰能說服主管機關、取得更大營運範圍,恐怕比純技術優劣更關鍵。

若把視野拉回亞洲,自駕與智慧移動的發展亦與整體市場氣氛相互牽動。近期亞洲股市在半導體前一波急漲後出現部分獲利了結,科技股漲跌互見,但投資人目光已轉向即將到來的財報季,關注 AI 基礎建設投資是否真的反映到獲利。南韓 KOSPI 在預期 Samsung Electronics 記憶體需求受 AI 推升下上揚,日本股市則受科技股走弱與日圓貶值壓力影響震盪,美、中、港、印與澳洲市場各自消化通膨與就業數據。自駕與車用 AI 的長線題材仍獲市場青睞,但短線股價更看重的是實際營運成果與成本結構能否改善。

在監管層面,自駕車與平台服務也愈來愈難忽視各地政府的安全與隱私要求。雖然本次資料焦點未直接提及自駕監管案例,但從印度政府近期對 Meta (META) 旗下 Instagram 涉及兒少剝削內容廣告開出嚴厲警告、對 WhatsApp 新功能可能帶來網路犯罪風險發出關切,可看出大型數位平台在關鍵市場已面臨「更嚴格、更主動」的監管環境。未來自駕叫車服務若在印度等人口大國登場,對資料治理與乘客安全的要求只會更高,業者勢必提前調整合規策略。

綜合來看,全球自駕競賽正從「誰先跑上路」轉向「誰能撐得久、跑得穩」。在上游晶片供應,NVIDIA 的產品節奏碰上製造瓶頸,給予 AMD 以及其他設計方案更多切入空間;在中游系統開發,日本 Turing 等新創以分散供應與降低成本為號召,拓展在地自駕生態系;在下游服務落地,Tesla、Waymo、Uber 等則搶攻實際載客場景,爭奪消費者與監管者的信任。下一階段關鍵問題在於:算力供應是否能穩定支撐自駕技術商用化、各國監管機關能否與創新步伐取得平衡,以及市場是否願意為「不再自己開車」的生活型態付費。答案尚未揭曉,但如今這場戰局,已遠遠超出車廠之爭,而是 AI、半導體、平台監管與城市交通共同交織的全球大棋局。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。