我的網誌

我的網誌

台積電正規劃一場「由圓轉方」的歷史性封裝革命。

市場近期傳出,台積電計畫在2029年前後,將現行矽(圓形晶圓)中介層逐步轉向大尺寸「CoPoS」玻璃中介層技術,改採方形面板架構量產。知名半導體分析師陸行之直言,這是台積電「未來十年不得不為的重大決策」。

驅動這場轉型的核心邏輯清晰且迫切。AI晶片規格持續升級,從2028年起為追求更高算力,晶片將需堆疊更多HBM4E甚至HBM5E記憶體,晶片尺寸大幅放大。結果是:同樣一片12吋圓形晶圓,能切出的中介層數量從8片銳減至4至5片,產能恐驟減40%至50%,若加計良率因素,減幅甚至更大。玻璃中介層的答案在於面積——550mm×550mm的方形玻璃基板,面積利用率可從圓形的65%跳升至95%以上。

這場轉型的受惠者,是一條橫跨面板、玻璃材料、製程設備與封測的完整台灣供應鏈。群創與台積電、Ibiden並列「玻璃封裝鐵三角」;弘塑是CoPoS研發階段就同步客製化設備的長期夥伴;鈦昇掌握TGV玻璃穿孔的核心設備。然而,多數個股目前仍屬題材先行,真正的營收貢獻要等2028年後才會逐步浮現。

《籌碼K線》- 「籌碼日報」:每日即時資金動向,抓住飆股發動瞬間

>立即下載 https://www.cmoney.tw/r/2/r1ao1g

一、由圓轉方的重大轉折

市場近期傳出,台積電(2330)正規劃在 2029 年前後,由現行矽(圓形晶圓)中介層逐步轉向大尺寸「CoPoS」玻璃中介層技術,改採方形面板架構量產。知名半導體分析師陸行之直言,這是台積電「未來十年不得不為的重大決策」。

值得注意的是,這場轉型並非單純的技術升級,背後還牽動著與競爭對手英特爾的角力——英特爾EMIB封裝技術近期良率傳出突破90%,已讓部分AI大廠將其視為台積電CoWoS產能吃緊時的「第二水源」,形成一定的競爭壓力。

二、為何非轉不可?矽中介層的結構性瓶頸

隨著AI晶片進入更大規模整合,封裝技術正成為算力競賽的關鍵瓶頸。台積電的AI GPU客戶輝達、AMD,以及AI ASIC/TPU客戶亞馬遜、Google、Meta和微軟,預計從2028年起為追求更高算力,開始堆疊更多HBM4E(12顆)甚至HBM5E(20-24顆)記憶體,晶片尺寸將隨之大幅放大。

這造成一個直接後果:同樣一片12吋晶圓,能切出的中介層數量大幅減少。

傳統5.5x reticle size(70mm×70mm):可切出8片

9x reticle size(90mm×90mm):僅能切出5片

14x reticle size(110mm×110mm):僅能切出4片

換算下來,矽中介層產能恐驟減40-50%,若再考量良率因素,產能減少幅度可能達50%以上,價格翻倍也並非不合理的推測。這正是推動台積電加速轉向玻璃中介層、由圓轉方擴大CoPoS產能的核心結構性原因。

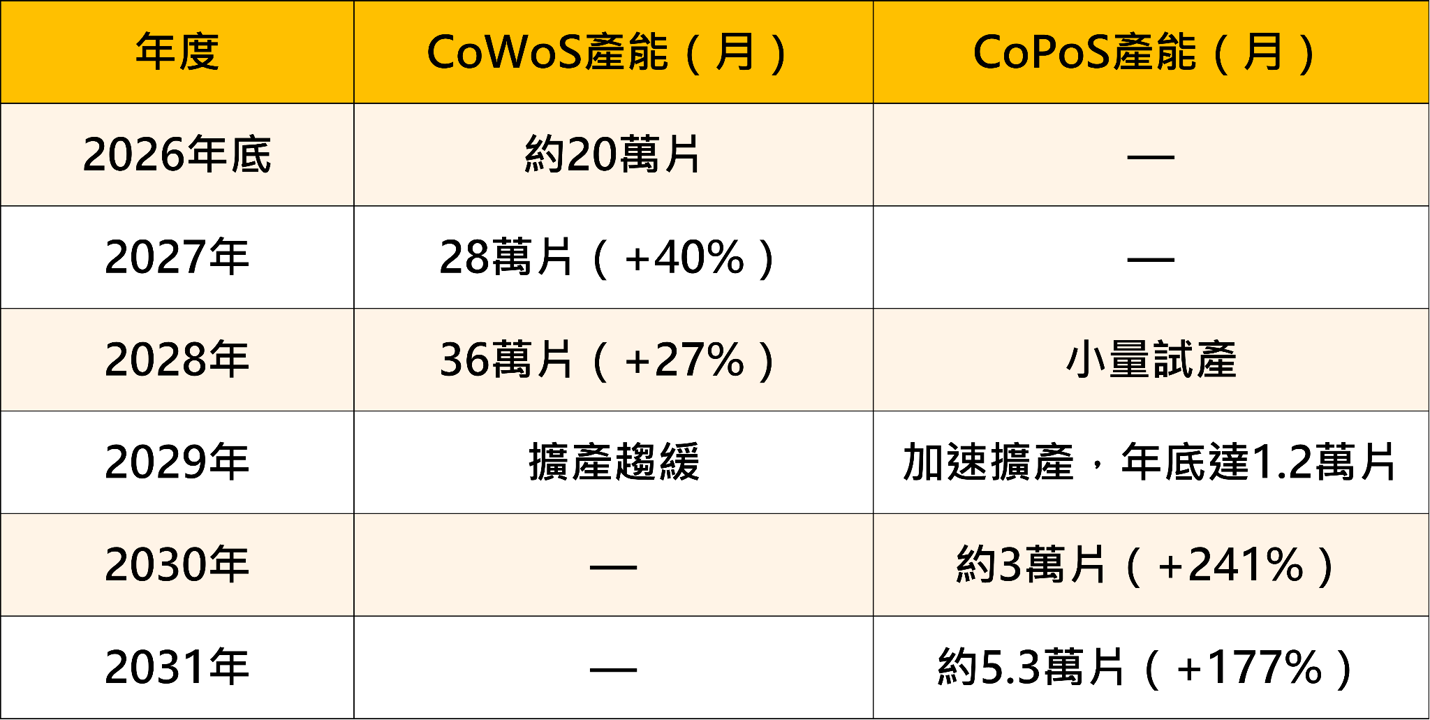

三、CoWoS vs CoPoS 產能時間軸

半導體分析師陸行之推估的產能數據如下:

可以看出,CoWoS產能成長將在2029年後明顯放緩,而CoPoS則接棒進入加速擴產期,兩條曲線呈現接力態勢。

四、技術革新、地緣局勢與產業意義:CoPoS牽動的全局變化

技術細節:從圓到方的材料革命

CoPoS的核心變化,是將封裝中介層的基底從12吋圓形晶圓,改為大尺寸方形玻璃基板(約550mm x 550mm等級),面積利用率可望從圓形的65%左右,大幅提升至方形的95%以上。

技術能否如期成熟,關鍵仍在於玻璃材料(如康寧)與玻璃穿孔(TGV, Through Glass Via)技術的良率突破,才能匹配現有矽穿孔(TSV)的電性與可靠度表現。目前台積電已與日本Ibiden、台灣群創(3481)合作開發玻璃核心載板(Glass Core Substrate),三方驗證進度是市場觀察重點,最快可望於2028年底至2029年初量產。

專利與地緣政治角度

值得一提的是,英特爾在「玻璃芯基板」(Glass Core)路線上專利布局較深,台積電傾向繞開這條路線,改走「玻璃中介層」(Glass Interposer)路線,一定程度上也是為了降低專利侵權風險。

此外,在先進封裝的競賽版圖中,中國大陸供應鏈明顯處於落後位置——從大晶片製程到先進封裝,日本、台灣的2奈米以下製造產線基本上排除大陸供應鏈成分,這也讓CoPoS的技術戰場更集中在美、日、台、韓之間。

對英特爾EMIB的影響

短期來看,英特爾EMIB封裝良率突破90%,已成為部分科技巨頭在台積電CoWoS產能供不應求、代工報價偏高時的替代選項。

但長期而言,陸行之認為,一旦台積電CoPoS技術成熟並於2029年後進入量產放量階段,英特爾EMIB恐將失去現有的優勢地位——這也是為何陸行之將CoPoS轉型定調為台積電「未來十年不得不為」的關鍵決策。

產業意義:一場決定十年格局的轉型

玻璃中介層被視為銜接AI晶片持續放大尺寸需求的下一代封裝關鍵技術,這場「圓轉方」的產能轉型,不僅牽動台積電自身的技術護城河,也牽動整條台灣供應鏈(群創(3481)、Ibiden等)的卡位商機,預期將決定未來十年先進封裝市場的競爭格局。

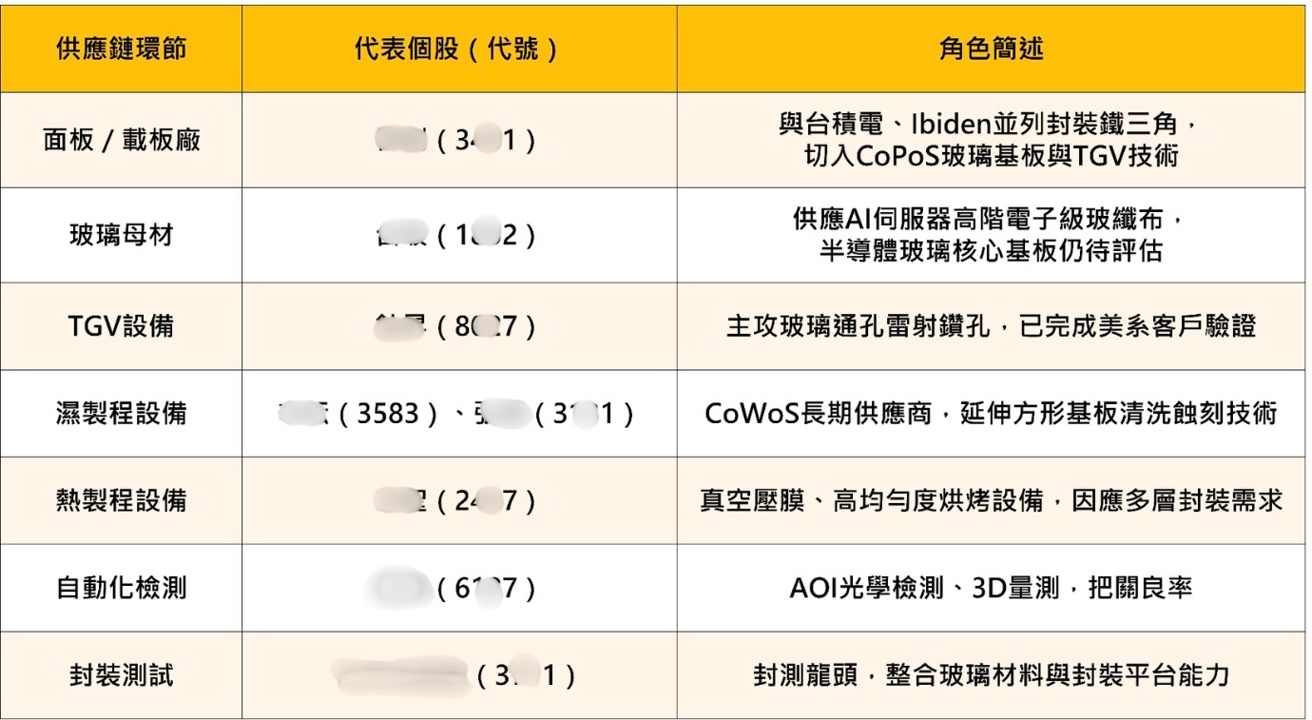

五、CoPoS 這 8檔概念股解析

台積電CoPoS由圓轉方的封裝革命,牽動一條橫跨面板、玻璃材料、設備與封測的完整供應鏈。從群創(3481)、台玻(1802)的材料端,到鈦昇的TGV鑽孔設備,再到辛耘(3583)、弘塑(3131)、志聖(2467)的製程設備,最後由日月光(3711)完成封裝測試,每個環節都可能受惠於這波技術轉型。但多數個股目前仍屬「題材先行」,真正的營收貢獻要等2028年後CoPoS進入量產階段才會逐步浮現。

六、進階個股分析

在一長串概念股名單中,市場普遍會用「獲利基本盤」與「估值爆發力」兩個維度來分類個股。這裡挑兩檔風格互補的個股做對照:

個股分析一、弘塑(3131)——獲利基本盤型

弘塑(3131)是台積電3DIC聯盟的濕製程核心設備商,不僅穩定吃下CoWoS訂單,也是CoPoS研發階段就與台積電同步客製化設備的長期夥伴,被法人視為技術商用化的第一梯隊受惠者。與多數還在「說故事」階段的概念股不同,弘塑(3131)已有扎實的財報支撐:法人預估今年EPS約45.46元,明年上看55元以上,在先進封裝設備的稀缺性下,市場願意給予70倍以上本益比。今年以來股價漲幅已超過85%。

特色:題材有獲利兌現,是相對穩健的長線配置選項。

《以籌碼K線來觀察》

指標1、K線:主力成本 1494.92 元,獲利拉開、籌碼穩定

弘塑(3131)主力近一月動向呈現小買,買超 327 張

主力成本線落在 1494.92 元,主力成本拉開許多,主力獲利賺錢,籌碼穩定。

可以看到弘塑(3131)主力近日動向呈現小買,主力買超 327 張,並且買賣家數差為負數,代表股價趨於集中。再看到主力成本線:到弘塑(3131)主力成本線落在 1494.92 元附近,主力成本拉開許多,主力獲利賺錢,籌碼穩定。

指標2、內外資不同步:外資拋售、投信買超

透過「K線」功能,可同時檢視下方多種籌碼指標(如法人買賣超、大戶持股、主力成本等),用來交叉驗證個股的多空趨勢與資金流向,提升判斷精準度。

弘塑(3131)內外資不同步,外資波段調節、投信持續買超

近 20 日外資賣超 688 張、投信買超 1,025 張

大戶持股比率增加,整體持股達 37.09%,散戶持股減少。

弘塑(3131)從法人籌碼來看,內外資不同步,外資波段調節、投信持續買超,近 20 日外資賣超 688 張、投信買超 1,025 張。再看到大戶持股比率增加,整體持股達 37.09%,散戶持股減少,顯示籌碼持續朝大戶集中,整體籌碼結構仍偏向多方。

指標3、細部籌碼:群益金鼎-新竹(厲害主力)買低賣高

透過「籌碼日報」功能,可快速追蹤主力每日進出動向,搭配買賣超變化,判斷資金是否持續進場或轉為調節。

弘塑(3131)近三個月主力動向小買,群益金鼎-新竹買超第一

群益金鼎-新竹買超 497 張,買均價為 3588.3 元

且進一步觀察主力動向,目前從群益金鼎-新竹過往歷史進出,此主力為厲害高手主力,皆為買低賣高的操作。

南電(8046)可以看到近一月主力動向小買,買超第一券商:群益金鼎-新竹;群益金鼎-新竹買超 497 張,買均價為 3588.3 元。進一步觀察其歷史操作,可發現群益金鼎-新竹;為厲害高手主力,皆為買低賣高的操作。

個股分析二、群創(3481)——估值爆發力型

群創(3481)是台積電CoPoS供應鏈中最核心的面板廠夥伴,與台積電、Ibiden並列「面板級封裝鐵三角」,扇出型封裝(FOPLP)月產量已拉升至逾4000萬顆,良率與產能利用率俱佳,並進一步切入CoPoS玻璃基板與玻璃穿孔(TGV)技術開發。市場高度關注群創與台積電龍潭廠的合作進展,若能順利打入CoPoS正式供應鏈,將是公司從面板業轉型先進封裝的關鍵一役。近一年股價自1字頭一路飆升至7字頭,市場甚至喊出「100元不是夢」,但這波漲勢多數仍建立在題材與轉型預期上,真正的獲利貢獻仍待CoPoS量產後驗證。

特色:轉型故事完整、市場關注度最高,但股價已反映高度期待,追高風險需留意。

《以籌碼K線來觀察》

指標1、K線:主力成本 28.15 元,成本拉開,微幅調節

群創(3481)主力近一月動向呈現小賣,賣超 191,943 張

主力成本線落在 28.15 元,主力成本拉開許多,主力獲利賺錢,籌碼穩定。

可以看到群創(3481)主力近日動向呈現小賣,賣超 191,943 張,再看到主力成本線:到群創(3481)主力成本線落在 28.15 元附近,主力成本拉開許多,主力獲利賺錢,近期可能已漲多調節為主,但整體多方格局仍在。

指標2、內外資不同步:外資拋售、投信買超

透過「K線」功能,可同時檢視下方多種籌碼指標(如法人買賣超、大戶持股、主力成本等),用來交叉驗證個股的多空趨勢與資金流向,提升判斷精準度。

群創(3481)內外資不同步,外資持續調節、投信買超進駐

近 20 日外資賣超 277,084 張、投信買超 72,669 張

大戶持股比率增加,整體持股達 40.16%,散戶持股也增加。

群創(3481)從法人籌碼來看,內外資不同步,外資持續調節、投信買超進駐,近 20 日外資賣超 277,084 張、投信買超 72,669 張。再看到大戶持股比率增加,整體持股達 40.16%,散戶持股也同步增加,顯示市場不同資金層級皆有進場布局,不過籌碼集中度尚未明顯提升,後續仍需觀察大戶持續加碼的力道。

指標3、細部籌碼:大摩低檔買超,近日小幅調節

透過「籌碼日報」功能,可快速追蹤主力每日進出動向,搭配買賣超變化,判斷資金是否持續進場或轉為調節。

群創(3481)近三個月主力動向小買,台灣摩根士丹利買超第一

台灣摩根士丹利買超 50,457 張,買均價為 42.51 元

且進一步觀察主力動向,目前從台灣摩根士丹利過往歷史進出,在低檔起漲時大舉買超,近日有開始調節的動作。

群創(3481)可以看到近一月主力動向小買,買超第一券商:台灣摩根士丹利;台灣摩根士丹利買超 50,457 張,買均價為 42.51 元。進一步觀察其歷史操作,可發現台灣摩根士丹利過往歷史進出,在低檔起漲時大舉買超,近日有開始調節的動作。

弘塑(3131)與群創(3481)小結

弘塑(3131)與群創(3481)恰好代表這波CoPoS題材中兩種不同的投資邏輯:

弘塑(3131)走的是「獲利先行」路線,CoWoS訂單已實質貢獻營收,題材與基本面同步驗證,股價相對有支撐,雖外資近日調節居多,但是整體技術與籌碼結構未被破壞,波段主力也都還在裡頭持有。

群創(3481)則是「轉型先行」路線,靠面板本業經驗卡位先進封裝新戰場,故事性強、市場想像空間大,但目前多數漲幅仍反映預期,實質獲利貢獻要等CoPoS量產後才會顯現。與弘塑(3131)相同,近日外資雖以調節為主,但股價仍維持多頭格局,籌碼尚未出現明顯轉弱訊號。

兩者風險屬性不同,投資人可依自身對「基本面確定性」與「題材爆發力」的偏好,決定配置比重。

備註:仍要留意風險

時程分歧要注意:台積電官方目標是2028年Q4~2029年Q1量產,但玻璃核心載板的供應商Ibiden自家路線圖標示2030年才是Glass Core量產期,兩者有1~1.5年落差。真正在催進度的是台積電+輝達,執行風險則落在Ibiden/群創(3481)端。

CoP vs oS 是兩回事:CoP(面板化,效率優化)已是市場共識、股價反應較快;oS(玻璃中介層本身,解決翹曲/耐用度)才是真正的技術護城河,屬於「必需品」,也是後續超額報酬可能所在,不宜混為一談。

多數個股仍是「題材先行」:能否真正認證進大客戶供應鏈仍待觀察,建議用三個指標檢驗:客戶認證進度、營收占比是否實質放大、獲利能否兌現,而非只看題材熱度追高。

總結

台積電規劃在2029年前後由CoWoS矽中介層轉向CoPoS玻璃中介層,本質上是為了因應AI晶片持續放大尺寸、記憶體堆疊需求暴增下,矽中介層在成本、產能與良率上遭遇的結構性瓶頸。這場「由圓轉方」的轉型,不僅是台積電未來十年鞏固先進封裝龍頭地位的關鍵決策,也牽動與英特爾EMIB之間的長期競爭態勢,同時帶動群創(3481)、鈦昇(8027)、弘塑(3131)、辛耘(3583)、志聖(2467)等台灣供應鏈廠商的卡位商機。

對投資人而言,除了關注公司營收、EPS等基本面數據外,也可以搭配《籌碼K線》等籌碼分析工具,觀察法人買賣超、主力大戶持股變化,交叉比對股價與籌碼移動是否同步反映題材進度,藉此輔助判斷個股是單純的資金炒作,還是有實質訂單與法人資金進駐支撐,避免僅憑新聞題材追高。

整體而言,CoPoS玻璃中介層是一個時間軸拉得較長(2026年試產、2028-2029年放量、2030年後成熟)的長線題材,建議以分階段、分批觀察的方式追蹤供應鏈進展,而非一次性重壓單一個股。

免責宣言:

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。