我的網誌

我的網誌

生成式 AI 邁入「代理型 AI」新階段,從資料中心晶片到雲端平台與專業軟體全面開戰。AMD 以資料中心 GPU 與雲端合作急起直追,Schrödinger 則把 AI 化身為「共事科學家」,示範高階產業如何用 AI 重寫商業模式。投資人須看懂:硬體算力、雲端平台與垂直應用正形成新 AI 產業鏈。

人工智慧熱潮看似已成常態,但 2026 年真正有結構性變化的,其實不是再多一個聊天機器人,而是「會自己跑流程、自己做實驗」的代理型 AI(Agentic AI)。從晶片廠到深度專業軟體公司,都開始圍繞這個新階段布局,企圖在下一輪 AI 資本開支與產業升級中卡位。

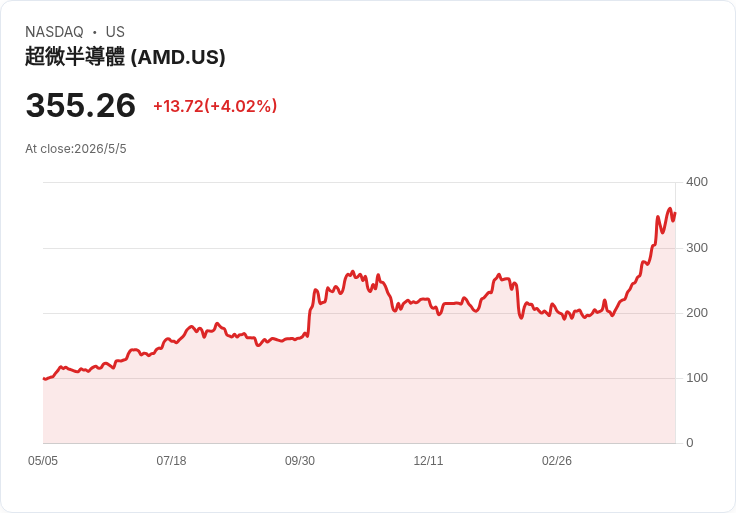

在硬體端,Advanced Micro Devices (AMD) 交出的第一季成績單極具指標意義。公司本季營收年增 38% 至 102.5 億美元,調整後每股盈餘成長 43% 至 1.37 美元,雙雙優於市場預期。毛利率提升 3 個百分點至 53%,營業利潤率也拉高到 14%,顯示 AI 相關產品的獲利體質正快速改善。

真正的關鍵在結構。AMD 執行長 Lisa Su 點名,資料中心已成為營收與獲利成長的「主引擎」,該部門單季營收飆升 57% 至 58 億美元,靠的是 Epyc 伺服器處理器與 Instinct 系列 GPU 在 AI 基礎建設的強勁需求。公司並宣布與 Meta Platforms (META) 達成協議,將部署 6GW 規模的 Instinct GPU,其中第一波由客製化的 MI450 晶片支援;同時也與 Amazon Web Services (AMZN)、Alphabet 旗下 Google Cloud (GOOGL)、Microsoft Azure (MSFT) 及騰訊 (TCEHY) 等雲端業者合作,推出更多基於第 5 代 Epyc 的雲端運算服務。

這些合作透露兩個訊號:其一,雲端巨頭不再只押單一供應商,AMD 已明顯成為 AI 資料中心的「第二供應來源」,在供需吃緊與成本壓力下有機會擴大市占;其二,GPU 不只是訓練大型模型的工具,隨著推論(inference)與代理型 AI 應用增加,資料中心對高效能 CPU+GPU 組合的長期需求仍在上修。雖然 AMD 本益比已高達約 134 倍,看似昂貴,但若以未來成長換算 PEG 比率僅約 0.82,市場其實是在為一條更長的 AI 成長曲線付費。

然而,AI 革命不只是雲端與硬體,真正決定產業滲透速度的,是「誰把 AI 變成產線上的實際工具」。計算化藥物設計公司 Schrödinger, Inc. (SDGR) 在最新法說會上,給出了一個值得科技與製藥業都關注的樣板。

Schrödinger 第一季 ACV(年度合約價值)達 2,840 萬美元,年增 12%,總營收 5,860 萬美元,其中軟體收入 3,560 萬美元,藥物發現收入 2,290 萬美元,後者較去年同期翻倍,主要來自合作案遞延收入加速認列。公司仍虧損 6,000 萬美元,但營運費用已較去年同期下降 4%,反映管理層壓成本、守現金的決心。

真正引爆想像空間的,是今年夏天即將釋出的「Bunsen」——一個被公司定義為 agentic AI co‑scientist 的「AI 共事科學家」。執行長 Ramy Farid 說,Bunsen 能自動執行複雜的分子發現工作流程,大幅加速「設計–預測–合成–測試–分析」循環,內部的材料科學與藥物研發團隊已經實際使用數月,對專家與非專業使用者的生產力提升「相當驚人」。

與一般 LLM 不同,Schrödinger 採取的是「物理+AI」路線:以精準的物理模擬產出高品質標註數據,讓 AI 在龐大的化學空間中做更精準導航。Farid 強調,標準 AI 受限於實驗數據稀缺,難以拉高精度;而他們的物理平台則能為 AI 提供「接近真實」的大量模擬結果,使模型可對數十億甚至上兆分子做高準度評估,這也讓 Bunsen 有條件真正扮演「共事者」,而不只是高級搜尋引擎。

在商業模式上,Schrödinger 從傳統「座位授權」轉向以運算量計費的 throughput‑based licensing,這讓公司可以直接從 AI 大量調度算力獲益。管理層指出,隨著代理型 AI 協助客戶做更大規模計算,使用量與合約價值可望同步放大;第一季已見託管式(hosted)授權占軟體收入 34%,較去年 24% 明顯提升,未來三年目標是讓 75% 軟體收入來自雲端託管。這意味著:一旦 Bunsen 在大藥廠與新創客戶全面部署,Schrödinger 的收入結構將更穩定、可預期,也更直接綁住 AI 使用熱度。

更重要的是,Schrödinger 用實戰戰績為自家平台背書。公司共同創立的 Ajax Therapeutics,因與其合作開發的 JAK 抑制劑 AJ1‑1095,已獲 Eli Lilly 宣布以 23 億美元收購,Schrödinger 自身持有約 6% 股權。過去十年,該公司參與或共同發明的分子,已帶來近 7 億美元現金收入,仍有高達 50 億美元潛在里程碑金與 15 個專案的銷售權利金在 pipeline 中。這讓外界更容易相信:Bunsen 不是概念,而是建築在一連串「真金白銀交易」之上的算力引擎。

從 AMD 到 Schrödinger,一頭一尾勾勒出下一階段 AI 產業鏈的輪廓:上游是高效能運算晶片與伺服器平台,中游是 Azure、AWS、Google Cloud 這類雲端巨頭提供的模型與基礎設施,下游則是像 Schrödinger 這種深耕垂直領域、把 AI 變成具體決策工具的專業平台。代理型 AI 的價值,不在多會聊天,而是能不能「自動幫你把一件專業工作做完」。

投資面上,AMD 顯然已被定價為成長型領頭羊,股價波動難免劇烈,卻也最直接受惠於全球 AI CapEx 熱潮;Schrödinger 則屬高風險高槓桿的「AI 應用股」,短期仍虧損、現金流壓力不小,但若 Bunsen 成功在藥廠與材料產業普及,搭配一連串授權與收購案,股價彈性可能遠超多數純軟體公司。

對投資人而言,真正的問題已不再是「要不要投 AI」,而是該選擇哪個環節:供給算力的硬體龍頭、賣雲端腦力的超級平台,還是把 AI 深植產業流程、握有專業與數據門檻的垂直玩家。代理型 AI 正把這三者緊密串成一條新價值鏈,而誰能在鏈條中掌握「不可替代」的角色,將決定下一個十年的贏家。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。