我的網誌

我的網誌

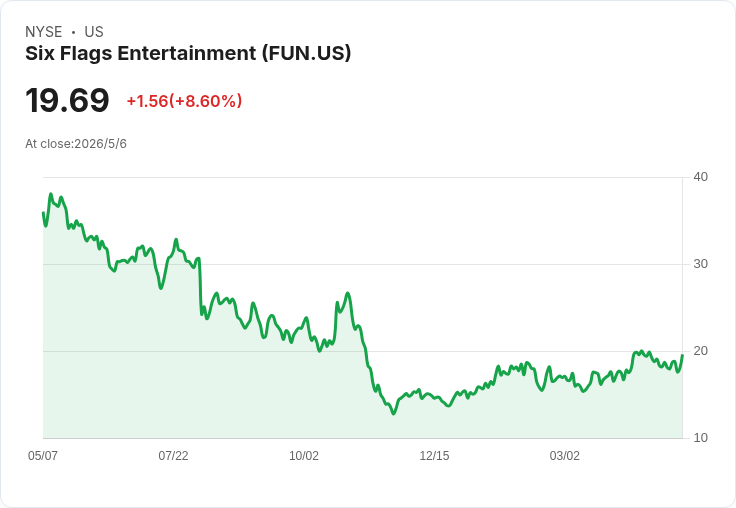

六旗公佈Q1營收225.63M美元、訪客增4%至290萬,均消69.26美元;EBITDA虧損改善但仍達1.23億美元。

美國主題樂園營運商六旗(Six Flags)發布2026財年第1季財報,雖然營收與客流雙雙回升、且每位訪客消費上揚,但公司仍未擺脫營運虧損與財務壓力,外部壓力與地緣政治風險也為未來展望增添不確定性。

公司資料顯示,第一季營收為2.2563億美元,年增11.7%,較市場預期高出約1,767萬美元;季內訪客總數為290萬人次,較去年同期成長4%。每位訪客平均消費(per capita spending)上升6%至69.26美元,六旗將此歸因於有效的票價策略、售票組合改善,以及餐飲與飲料等客群內消費增加。合併觀察,若以總營收除以訪客人次計算,營收約為每位訪客77.8美元,顯示門票以外收入仍為總營收重要來源。營運天數合計為369天,較去年同期的393天下降,反映營運節奏或排程變動,但在天數減少下仍能提高總訪客,意味單日客流密度或收益效率提升。

在獲利面,調整後EBITDA本季仍為虧損1.23億美元,但較去年同期虧損1.71億美元改善4,800萬美元,顯示營運改善措施已有效果,然而仍未回到盈餘區間。此一改善有助降低市場對持續虧損的疑慮,但公司仍面臨需進一步提升利潤率與降低資本成本的壓力。

背景與風險分析:六旗正處於多重挑戰交織的階段。一方面,票價與商品策略奏效,帶動客單價上升與營收超預期,顯示公司在需求管理與現場消費動員上有執行力;另一方面,公司長期負債與資本需求未明確改善,外界包括活躍股東(如有報導之股東行動者)已提出出售或重組等策略性方案,增加公司治理層面的壓力。此外,六旗在國際擴張(例如沙烏地阿拉伯市場等)計畫,亦可能因地緣政治(如中東緊張態勢)而面臨不確定性與延宕風險。

替代觀點與駁斥:支持者可能主張,營收與每位消費上升代表公司可持續透過票價與附加消費創造現金流,足以支撐未來轉型;反對者則指出,單季改善不足以抵銷累積負債與季節性波動風險。針對此二者,事實顯示公司雖已有營運改善跡象,但仍須同時在成本控制、資本結構重整與長期成長路徑上取得更明確進展,才能平衡短期現金流與長期股東價值。

結論與未來展望:六旗Q1表現展現出票價與商品化策略的初步成效,短期營收與客流向好,但公司仍面臨從虧損轉盈、降低槓桿與回應活躍股東訴求等三大課題。投資人與利益相關者應持續關注公司下一季的EBITDA走勢、債務水準與資本配置計畫,以及任何來自股東或外部市場的重大策略變動。同時,地緣政治對國際投資佈局的影響也值得密切監控。若管理層能延續營運改善並提出可行的債務緩解方案,則公司轉虧為盈的機會將更具說服力;反之,壓力情境可能加速策略重整或資產處分討論。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。