我的網誌

我的網誌

PSEC公佈Q2 2026財報,淨投資收入9,100萬美元、每股0.19美元,並宣佈2–4月每月配息0.045美元,首要策略為提高一級有擔保貸款比重。

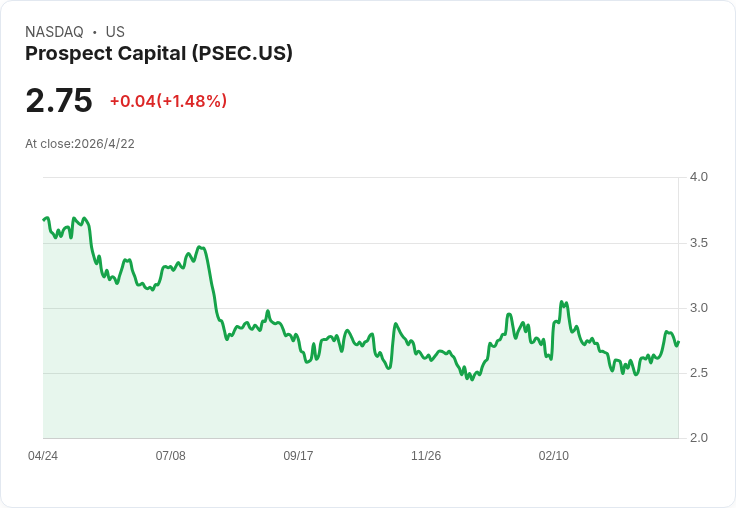

引言與要點 在2026財年第二季財報電話會上,Prospect Capital(NASDAQ: PSEC)執行長約翰·巴里表示,公司獲得淨投資收入9,100萬美元(摺合每股0.19美元),淨資產價值(NAV)為30億美元(每股6.21美元),並宣佈2026年2、3、4月每月配息均為0.045美元。公司同時加速將資產組合轉向「一級(first lien)有擔保中型市場貸款」,以降低風險暴露。

背景說明 Prospect Capital為一檔業務以中型企業債權與股權投資為主的BDC(商業發展公司)。BDC法規要求將至少90%的應稅收入以股息形式分配,以維持較低稅負,因此現金配息為其關鍵吸引力。PSEC管理的投資組合規模約65億美元、超過450項投資,但相比頂尖BDC仍屬較小型,且歷來持有較多高風險或低評級資產(結構性債權、支付型利息貸款、股權、不動產等),因此提供較高殖利率但承擔較高的信用與市場風險。

事實與資料(詳細) - Q2 2026淨投資收入:9,100萬美元;每股0.19美元。 - NAV:30億美元,摺合每股6.21美元。 - 2025年12月31日淨負債/總資產比率:28.2%。 - 配息:宣佈2026年2、3、4月每月配息0.045美元。 - 資產組合調整:自2024年6月以來,一級貸款比重增加728個基點至71.4%;次級(second lien)與次順位結構性票據大幅減少,次順位結構性票據比重下降818個基點,幾近清除。 - 重要資產處置:陸續完成Echelon Transportation的重要資產出售,分別於2025年7月與12月完成。 - 投資組合規模:約450+專案、總規模約65億美元。

分析與評論 Prospect Capital正從較高風險、資產類型複雜的組合,向以一級有擔保中型企業貸款為主的配置轉型。這種轉向有助於改善信用資產品質、縮小損失風險,並強化現金流穩定性:一級貸款在違約或重整情況下優先受償,理論上能降低資本損失。然而,轉型效果需要時間驗證,且資產處置過程可能會帶來一次性損益與交易成本。

公司仍面臨幾項關鍵風險:首先,PSEC歷來持有較多結構性與高風險資產,雖已顯著降幅,但剩餘暴露能否持續縮減取決於市況與買方需求;其次,宏觀利率與信貸條件若惡化,將影響中型企業違約率與重新定價能力,對收益與NAV構成壓力;最後,BDC必須高度分配收益以維持稅務優惠,在資本重置或資產重估情況下可能限制靈活性。

替代觀點與駁斥 市場上有觀點認為與其持有高殖利率但高風險的BDC,不如轉投具成長性的AI類股以追求更高上漲空間並降低下行風險。這一論點在牛市或成長股走牛時成立,但須注意:高成長股同樣承擔估值波動、政策與技術執行風險。相對地,PSEC對收入型投資人提供即時現金流與尚在進行中的資產質化策略——若轉型成功,風險回報會逐步改善。因此,投資取向應依個人時間軸與風險承受度決定:追求現金殖利且能接受資本波動者,PSEC具吸引力;偏好資本增值且承受估值波動者,則可考慮成長型科技股。

總結與展望(投資人與行動建議) Prospect Capital在Q2 2026交出的數字顯示公司維持現金配息並積極調整資產結構,短期內透過資產處置(如Echelon交易)與提高一級貸款比重降低風險暴露。投資人應重點關注:未來季度NAV走勢、淨負債比率變動、貸款組合違約/收回情形與利率環境變化。建議投資人(1)評估自身對高殖利率與資本波動的容忍度;(2)若考慮持有,可將PSEC視為收益型配置中的一部分、採分散與逐步加碼策略;(3)密切追蹤公司下次財報與資產處置進展,以驗證轉型成效。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。