我的網誌

我的網誌

摘要 : 推薦Jack Henry (JKHY);對Generac (GNRC)與Capital One (COF)持保留態度,關注獲利與資本報酬趨勢。

新聞 : 開場引人注意 在風險與報酬並存的S&P 500中,投資人不能只靠大名氣選股。本文篩出一檔看好物件與兩檔需謹慎的個股,並以財務數據與行業趨勢說明原因,幫助投資者在大型藍籌中做出更精準的選擇。

背景說明 S&P 500 (︿GSPC)匯集美股最大型企業,常被視為穩健配置的核心。但規模大不等於成長或高品質,公司若面臨利潤率下降、回報率下滑或競爭加劇,同樣可能成為投資風險。本文以Generac (GNRC)、Capital One (COF)與Jack Henry & Associates (JKHY)為案例,分析為何其中一檔值得買入、兩檔需謹慎持有。

核心論點與事實資料 推薦買入 — Jack Henry & Associates (JKHY) - 基本面:市值約11.25億美元(原文資料為11.25 billion), 公司成立於1976年,專注為銀行與信用合作社提供核心與周邊金融科技系統。 - 成長與獲利:過去五年年均營收成長約7.6%,近兩年每股盈餘年增率約16.8%,顯示近年營運效率與利潤率有改善。 - 回報與估值:公司ROE高於同業,反映管理層在投資與產品開發的成效;每股價格約155.90美元,預估本益比約23.7倍,對於中高成長且具訂閱性收入模式的金融軟體公司屬合理範圍。 - 深入分析:Jack Henry受惠於金融機構的數位化與替換核心系統需求;高轉換成本與長期合約有助穩定現金流與毛利率。未來關鍵指標為客戶續約率、軟體佔比、以及新產品採用速度。

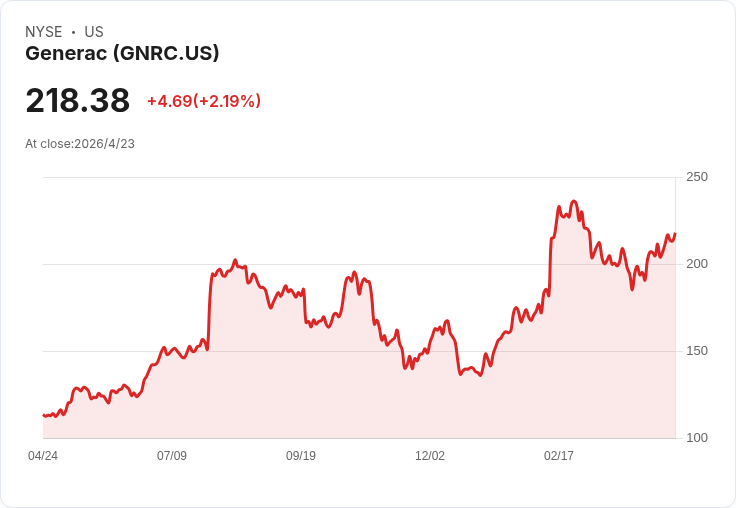

避開或謹慎 — Generac (GNRC) - 基本面:市值約125.4億美元,專攻住宅與商業備用電源裝置(發電機等)。股價約212.60美元,預估前瞻本益比約25.4倍。 - 成長與獲利警訊:近兩年年均營收成長僅約2.3%,過去五年每股盈餘幾乎持平,顯示新增營收的獲利貢獻有限;資本回報(ROIC/ROC)出現下滑,暗示競爭或成本壓力侵蝕利潤。 - 替代觀點與反駁:支持者會指出氣候變遷與電網不穩使備用電力需求長期看增;但公司利潤率與資本回報下滑,若競爭加劇或價格戰發生,成長仍難轉化為高額股東報酬。投資者應觀察毛利率、售後服務營收比重與新產品利潤貢獻。

避開或謹慎 — Capital One Financial (COF) - 基本面:市值約1228億美元,始於1988年信用卡業務,現為綜合金融服務商,股價約199.05美元,前瞻本益比約9.9倍。另有可轉換或優先股標示為COF-PK。 - 成長與資本回報問題:過去五年EPS年增率約4.6%,落後營收成長,近兩年有形帳面價值每股僅成長約1.3%,ROE約9.7%,顯示管理在資產運用與資本配置方面面臨挑戰。 - 替代觀點與反駁:利率上升會擴大利差,短期有利銀行獲利;但Capital One的ROE與TBV成長緩慢,且大資產基礎使快速成長更困難。此外,信貸週期、違約風險與監管環境仍可能壓縮收益。投資者若看好金融股,應比較ROE、TBV增速與風險資產組合,而非僅看低本益比。

駁斥替代觀點(綜合) 有人會主張大型公司安全且具規模經濟,不必過度挑剔;但事實顯示,規模大亦意味基期高、成長難以維持,若資本回報與利潤率下滑,股價未來表現可能不佳。相反,專注於具備高轉換成本、穩定訂閱或服務型收款模式、且能持續提高資本回報的公司,長期更有機會跑贏大盤。

結論與展望(行動號召) 重點回顧:Jack Henry (JKHY)因為穩健的軟體型營收、較高的EPS增速與良好ROE,列入買入候選;Generac (GNRC)與Capital One (COF)則因營收增速、利潤率與資本回報的警訊,應以謹慎態度對待。 投資者應關注的指標:營收成長率、每股盈餘變化、毛利與營業利潤率、ROE/ROC、以及有形帳面價值(金融股)。建議在持倉前閱讀公司最新季報、管理層對展望的說法,並以風險控管(如分散與適當倉位)為原則。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。