發表

發表

我的網誌

我的網誌

半導體與軟體板塊資金配置失衡,業界預期軟體股將迎來反彈,人工智慧相關投資帶來產業結構新變革,追蹤ETF動態與投資風險。

美國股市近期科技板塊出現明顯輪動,半導體(Semis)與軟體(Software)產業的資金配置失衡,成為市場關注焦點。前J.P. Morgan全球研究共同主管Marko Kolanovic於社群平台X直言,半導體板塊的總槓桿過高,預料這種過度曝險即將修正,軟體股迎來反彈機會。他認為,市場對軟體業的悲觀敘事過度,若資金逐漸回流,軟體ETF如iShares Expanded Tech-Software Sector ETF (IGV)等大型軟體公司的表現有望提升。

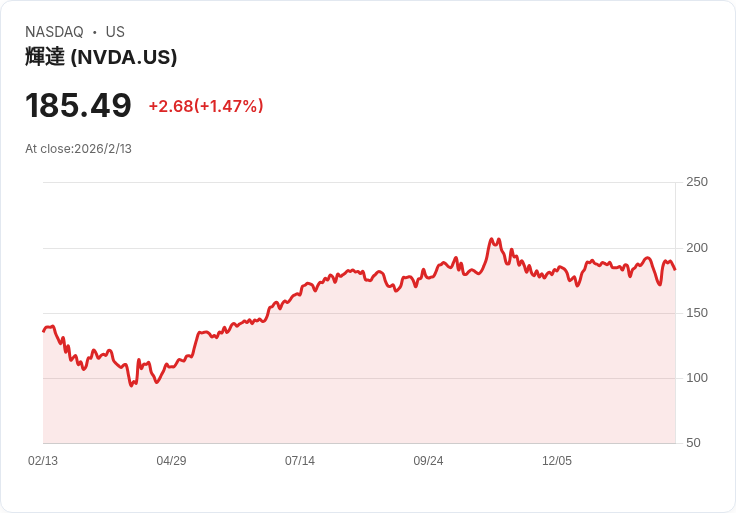

過去一季,AI基礎建設及資料中心支出熱潮帶動半導體族群大幅上漲,SOXX、SMH等相關ETF持續吸引資金。尤其Nvidia(NVDA)憑藉AI晶片領導地位,不僅股價屢創新高,也讓板塊曝險集中於半導體。反觀軟體ETF(IGV、XSW),則因AI顛覆成長預期和超大型雲端業者資本支出擔憂,股價表現疲弱,估值倍數持續下滑,即使部分企業取得雙位數成長仍難逆勢而上。

此輪行情反映科技板塊的資金流動和估值調整風險。RBC報告指出,即使軟體企業營收與獲利持續成長,在AI投資未充分反映於業務推進前,市場對未來不確定性仍抱持保守態度。美股短線上若半導體槓桿水準回歸均值,軟體相關股票將有重新獲得資金青睞的契機。

同時,聯準會(Federal Reserve)官員警示AI不會成為降息理由,若生成式AI導致生產力提升,則長線資本支出恐持續提高,對利率形成上行壓力。此外,部分分析師認為AI資本支出潮屬結構性轉變,企業將加大投入技術創新,刺激相關股票板塊進行估值重置,而不只是單純的短線泡沫。

從ETF資金動態來看,市場熱錢持續追逐AI、半導體ETF,但也需警惕輪動風險。隨著半導體曝險不再單向堆積,軟體股將可能顯現出低基期反彈能量。相關ETF(IGV、XSW等)建議投資人透過資產配置分散風險、觀察行業業績及AI應用深化。

整體而言,人工智慧驅動的資本支出與產業創新,正引領科技板塊結構轉型。未來,軟體產業有望在AI沉澱後重拾成長動能,但市場仍需謹慎評估板塊轉向速度、業者競爭力及宏觀經濟壓力,才能抓住轉折點並有效分散風險。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。