我的網誌

我的網誌 *高通財報季度、年度表達方式為:FYQ1:10 – 12月、FYQ2:1 – 3月、FYQ3:4 – 6月、FYQ4:7 – 9月,以此類推。

*高通財報季度、年度表達方式為:FYQ1:10 – 12月、FYQ2:1 – 3月、FYQ3:4 – 6月、FYQ4:7 – 9月,以此類推。

*全篇財報按非美國通用會計準則(non-GAAP)計算,由於non-GAAP剔除了一次性、非常規等項目,更能反映企業的真實經營情況。

高通(QCOM)FY25Q4 業績全面優於預期,三大核心業務——手機、車用、物聯網(IoT)全數年增雙位數,營收與 EPS 均超越財測高標,並釋出 FY26Q1 強勁展望,顯示轉型動能進入收割期。公司不僅重申車用與 IoT 2029 年營收目標(各達 $80 億與 $140 億),更首度揭示 AI 資料中心晶片出貨時程與客戶案例,預告將於 2026H1 公布完整規格與 KPI,市場預期該領域將成為未來新增成長引擎。考量高通估值仍低於歷史中位,轉型動能轉強、非蘋業務貢獻提升,可逢低買進,目標價上修至 208 美元。

高通多元化轉型進展明確,AI × 終端運算平台藍圖成形

高通在 FY25Q4 法說會中再次強調「核心轉型敘事」:從手機晶片主導的公司,逐步轉型為涵蓋 AI PC、車用數位底盤、物聯網與邊緣 AI 的終端運算平台供應商。

本季營收結構清晰顯示轉型成果,QCT 三大業務(Handset/Automotive/IoT)全面超預期成長。尤其是汽車部門單季營收首度突破 10 億美元,物聯網也因 Meta 智慧眼鏡需求強勁而年增 7%。

Cristiano Amon(CEO)在開場強調:「我們正在執行一個多世代的產品路線圖,目標是讓 高通成為推動 AI 從雲端擴展至終端的核心角色。」他並重申 FY2029 年長期目標不變,將汽車營收推進至 80 億美元、物聯網至 140 億美元。

此外,資料中心業務也首次成為主軸之一。公司宣布 AI200、AI250 將於 2026~2027 年進入市場,鎖定 AI 推論市場的高效能/低功耗需求,正式對 Nvidia 與 AMD 發動競爭。

【比對指標】

與去年同期相比:去年同期未有資料中心與 AI PC 明確產品時間表;本次法說則明確指出 AI200(2026)與 AI250(2027)部署節奏。

與過往轉型敘事相比:從「強調多元化潛力」進一步推進至「多項事業群實質貢獻營收」,例如 XR 與 Meta 的合作已有 30 款設計案在進行中。

管理層表態:多次提及 Snapdragon 作為「AI 時代旗艦品牌」角色。並指出未來數季將進一步更新資料中心 AI 路線圖、AI PC 商用進度。

高通本季對其轉型進程展現高度信心,不僅明確公布資料中心產品節奏,也在汽車/物聯網實現具體營收突破。從手機轉向 AI × 終端平台的核心敘事正逐步實現,顯示非手機業務貢獻已非「願景」,而是現實。轉型進度優於市場原先預期,偏多看待。

高通FY25Q4 QCT 三大部門營收均超預期

🔹營收與獲利皆優於預期,手機與車用為關鍵推力

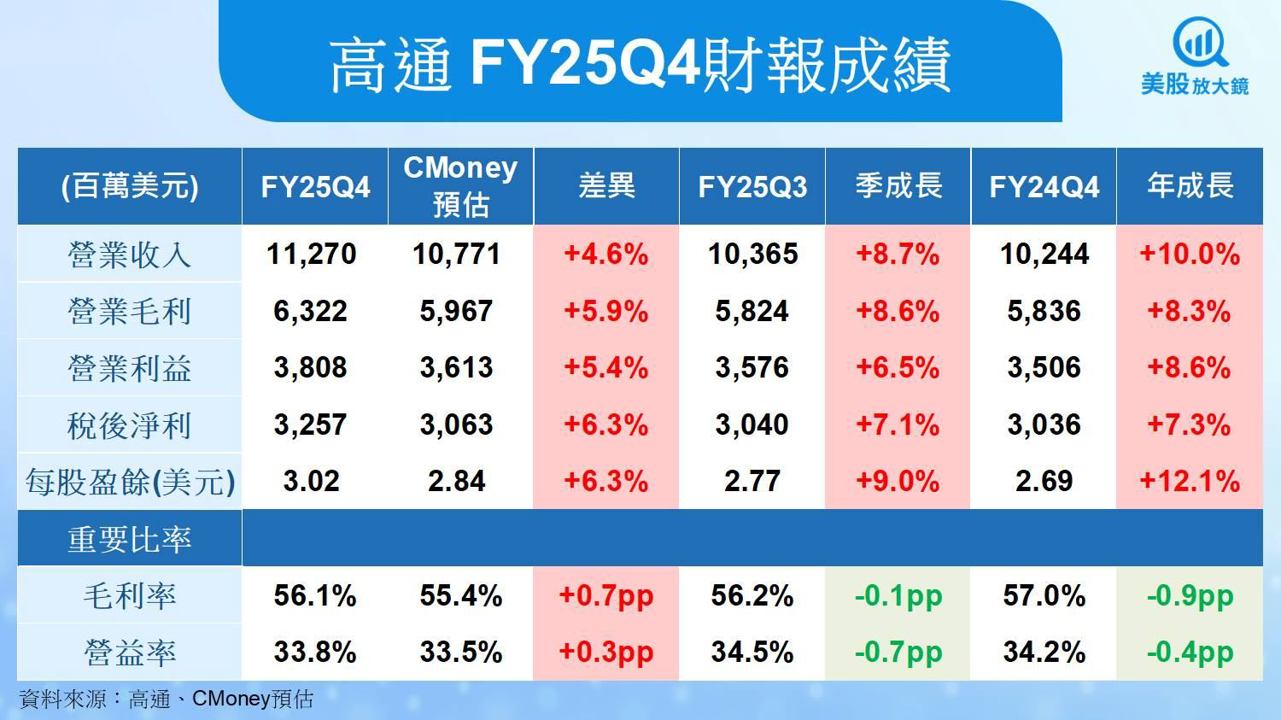

高通FY25Q4(2025 財年第四季)繳出優於預期的亮眼成績,營收達 112.7 億美元,年增 10%、季增 4%,高於 CMoney預估的 107.7 億美元 4.6%,也高於市場預期的 107.6 億美元 4.8%。每股盈餘 (EPS) 達 3.02 美元 (季增 9%,年增 12.1%),高於 CMoney預估的 2.84 美元6.3%,也高於市場預期的 2.87 美元 5.1%。

儘管因「川普稅法」(One Big Beautiful Bill)導致 GAAP 認列 57 億美元一次性遞延稅損,使帳面虧損達 31.2 億美元,但該項為非現金成本,並不影響營運現金流。高通並強調,未來將因有效稅率調降至 13~14% 而降低現金稅支出。

分部數據摘要:

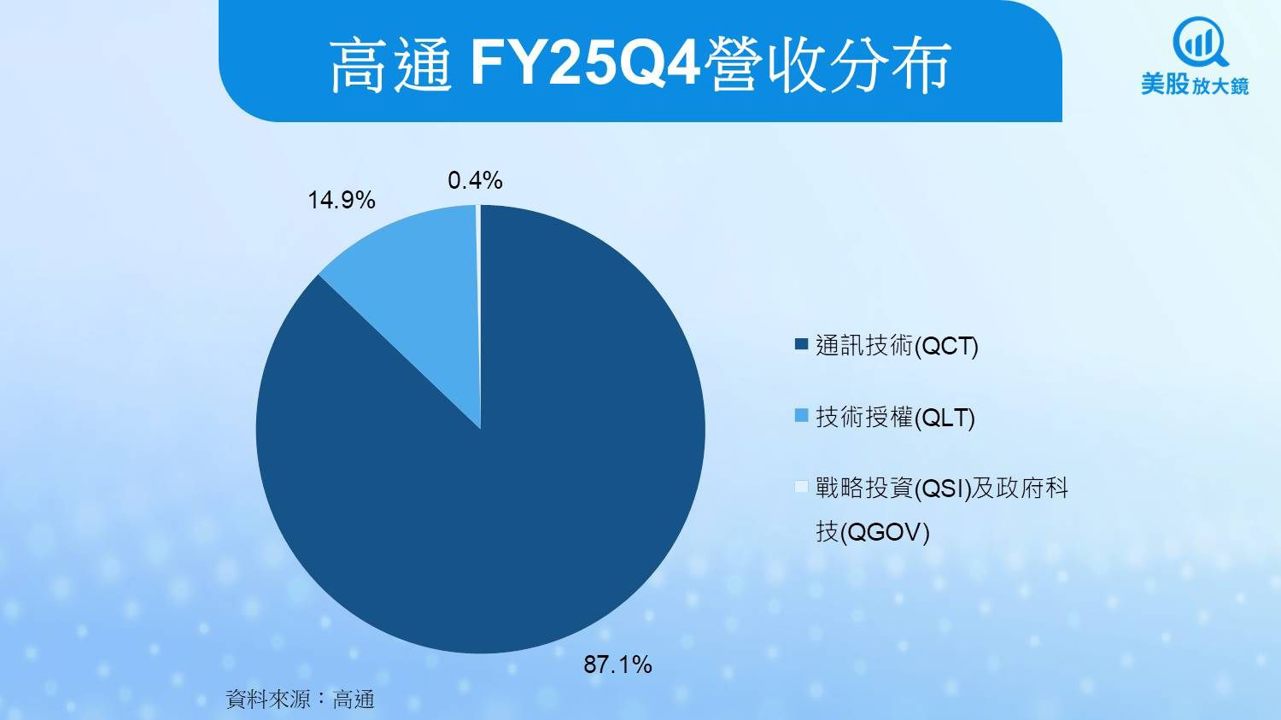

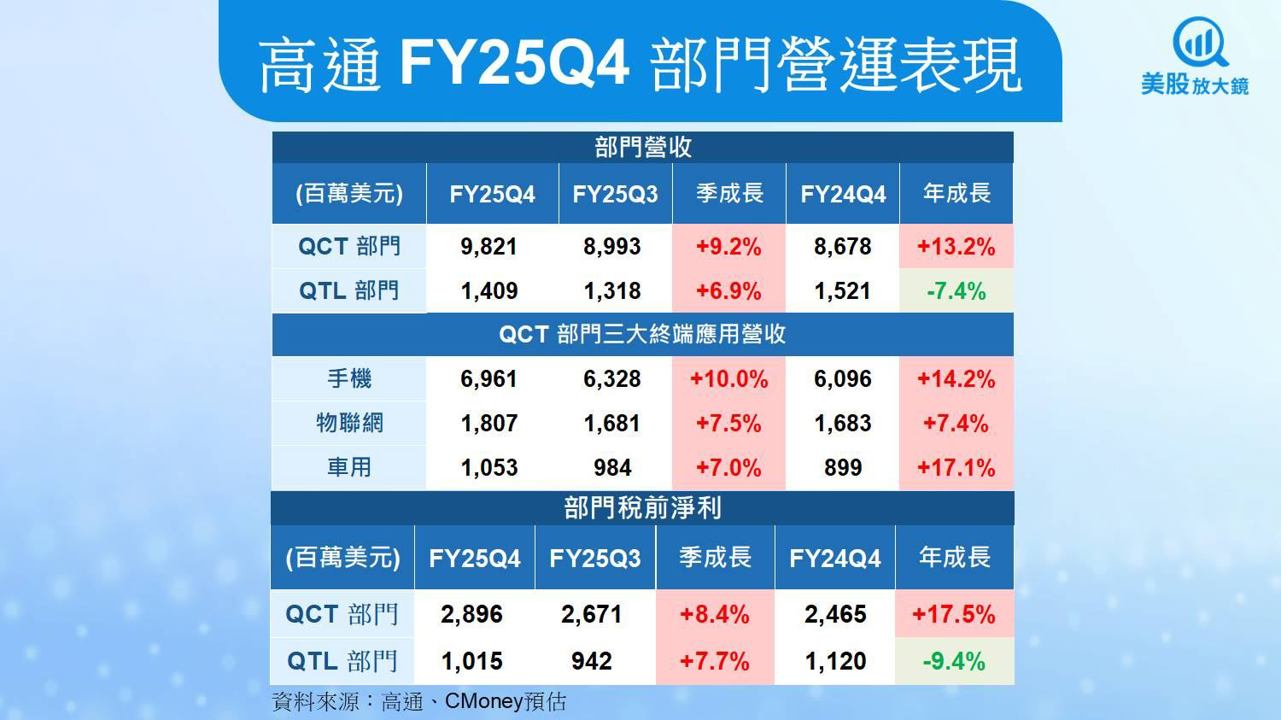

QCT(晶片業務):營收 98 億美元,年增 13%,毛利率達 29%(高於指引上緣)

QTL(授權業務):營收 14.1 億美元,年減 7%,但仍高於預期,EBT 利潤率達 72%

QCT 三大業務:

手機:69.6 億美元,年增 14%

IoT:18.1 億美元,年增 7%

車用:10.5 億美元,年增 17%,創下單季新高

🔹AI 晶片與 PC 軟硬體整合,實質轉化為營收

高通FY25Q4營收超預期主因之一為 Snapdragon 8 Gen 5 推出帶動 Android 高階機種需求(如小米、Vivo、OnePlus),使高價值 SoC 平台 ASP 與出貨量同步提升。此外,物聯網部門也受益於 Meta 大量採用 Snapdragon 平台的智慧眼鏡(如 Ray-Ban Meta 第二代),使 AI 可穿戴裝置營收增幅顯著。

而在 PC 業務方面,Snapdragon X2 Elite / X2 Elite Extreme 已推出,並於法說會中確認目前累積有約 150 款設計案排隊上市,預計 2026 前陸續商轉。高通將該平台定位為對標 Intel 與 AMD 的「AI 原生筆電處理器」。

ASP 與內容單價是關鍵成長引擎。管理層表示即便手機市場成長趨緩,Snapdragon 在 premium tier 市場仍持續擴大,驅動內容價值持續提升。這一趨勢在 QCT 手機部門年增 14% 的數據中已明確反映。

🔹車用晶片成長動能續強,Snapdragon Ride 與全球 OEM 合作深化

高通宣布本季車用部門營收首次突破 10 億美元,年增達 17%,成為長期營收目標(2029 年達 80 億美元)的一大里程碑。

核心動能來自 Snapdragon Digital Chassis 解決方案加速採用,包含 Snapdragon Ride Pilot(L2+自駕系統)正式於 BMW iX3 上線,支援 60 個市場、2026 年將拓展至 100 個市場。

同時,高通與 Google 擴大合作,將 Gemini AI 模型整合進 Digital Chassis 平台,未來車輛 AI 助理功能將能於車端本地執行。

此策略有助於建立 高通在「軟體定義汽車」市場的長期話語權,並取得更多 OEM 採用契機(管理層表示現階段汽車客戶興趣已「超出原預期」)。

高通FY26Q1 展望,手機與車用續強推升,有望再創新高

🔹營收與獲利預測持續優於市場,均有望再創單季新高

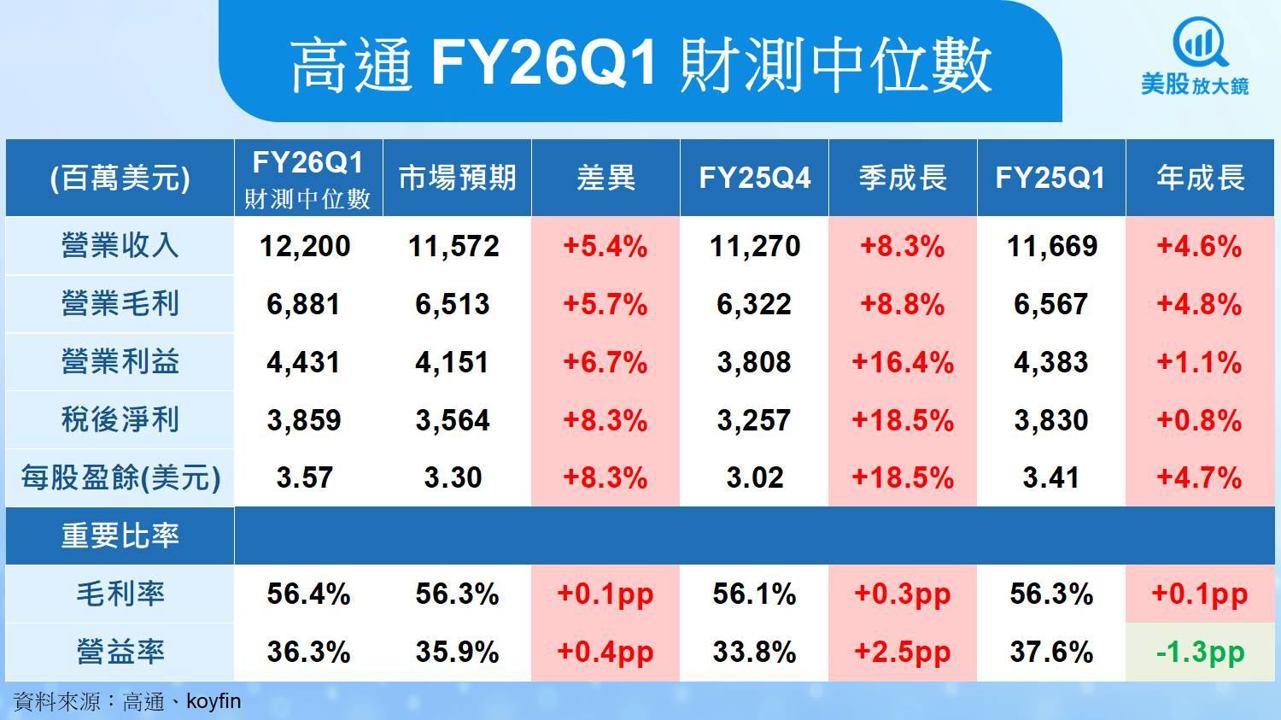

高通預期在 FY26Q1(2026 財年第一季)將再創單季營運新高,營收預估介於 118~126 億美元(中位數 122 億美元),較 25Q4 成長 約 8%~12%,年增幅亦超過 13%;Non-GAAP EPS 預估為 3.30~3.50 美元,遠優於市場預期的 3.31 美元。

QCT 部門(晶片業務)預估營收達 103~109 億美元,為歷史新高,毛利率預估達 30~32%,持續維持高獲利水準;QTL(授權業務)預估營收為 14~16 億美元,EBT 利潤率達 74~78%。

管理層特別強調,手機晶片業務將是推升本季成長的最大動能,主因 Android 高階新機上市週期旺季,加上 Snapdragon 8 Gen 5 平台獲多數 OEM 採用,推升出貨與單價雙成長。

🔹AI 晶片與 PC 應用擴張進度稍緩,物聯網出現季節性回檔

雖然 AI 可穿戴與 XR 裝置持續受到關注,但由於消費性產品季節性因素,高通預期 26Q1 物聯網業務將出現 季減,此趨勢與去年同期表現一致。

另一方面,FY26Q1 將是 Snapdragon X2 Elite 平台導入的早期階段,實際大規模貢獻將落於 26H2 之後(2026 年下半年)。目前,該平台已獲得超過 150 項設計案,但尚需通過 OEM 驗證、合作廠牌上市排程等時程,因此短期對 PC 晶片營收貢獻有限。

管理層重申對 AI PC 長期機會保持樂觀,認為 Snapdragon X2 Elite 在 CPU/GPU/NPU 效能上全面領先 Intel 與 AMD,有望成為未來 AI 原生筆電的首選平台。

🔹車用業務維持高檔水準,FY26Q1 表現將持平或略升

車用晶片方面,高通在 FY25Q4 創下 10.5 億美元單季新高後,預估 FY26Q1 將 持平或小幅成長。雖然 OEM 推出新車型的節奏進入間歇期,但多項新案仍在穩定出貨。

隨著更多導入 Snapdragon Ride、Digital Cockpit 等方案的新車款上市,加上 Snapdragon RidePilot(L2+ 自駕平台)從 BMW 延伸至更多品牌,長期趨勢仍維持強勁上行。

管理層重申對 2029 年車用營收達到 80 億美元目標具高度信心,並強調高通已是全球 OEM 在「軟體定義汽車」領域中,最具策略性合作夥伴之一。

🔹市場關注風險:蘋果自研晶片滲透率、Android 新機銷售表現

儘管 Android 高階機種為 26Q1 主力成長動能,但市場對高通手機業務仍有兩項關注:

蘋果持續導入自研 Modem 晶片:目前高通僅供應 iPhone 部分機種,未來出貨佔比存在下降風險;

Android 新機銷售後勁:若初期銷售熱度不如預期,可能影響 Snapdragon 高階平台的季度出貨速度與單位毛利。

不過,管理層已表明,針對三星 Galaxy S26 系列,仍採 75% 供應市佔為基本預期,若執行優異甚至可達 100%;且初期反應正面,顯示風險相對可控。

高通FY2026 年全年展望,AI 將成核心引擎

🔹AI 應用帶動邊緣運算與穿戴裝置市場,產業進入高速成長期

根據 高通內部預估及市場研究機構報告,邊緣 AI 與生成式 AI 的快速滲透,將推動智慧穿戴、XR 裝置、AI PC 與 AI 智慧車市場在未來 3 年持續高速成長。

舉例而言,Meta 推出的 Ray-Ban Meta 第二代眼鏡、Galaxy XR 等產品熱銷,顯示消費者正迅速接受「個人 AI」設備的概念。高通在此領域與全球主要 OEM 合作,目前已有 超過 30 款設計案開發中,2026 年起將逐步商用化。

同時,Snapdragon X2 Elite 為全球第一顆 5GHz AI 筆電 CPU,預計將於 2026 年起全面進入消費與企業市場,並已取得150 項設計案,將推動 PC 事業迎來新一波成長。

🔹布局資料中心 AI 推論晶片,將打開長線新營收來源

雖然目前 AI 資料中心市場由 Nvidia 及 AMD 主導,但 高通已於近期正式進軍該領域,並預計於 2026 年推出 AI200 晶片、2027 年推出 AI250,2028 年再進一步擴展產品線。

首波產品將以「推論」任務為核心,採用高度整合、低功耗架構設計,強調單位電力下的運算密度與效能表現。管理層預期首批客戶(如 Humane)將於 2026~2027 年起陸續部署,並帶來初步營收貢獻。

此舉將使 高通在原有手機、車用、物聯網之外,新增一條高潛力成長曲線。公司也預估資料中心業務將於 2027 財年起成為具意義的營收貢獻來源,並於 2029 年挑戰數十億美元的長線目標。

🔹持續拓展車用與工業物聯網版圖,邁向 2029 年 220 億營收藍圖

高通在 2024 年投資人日設定目標:至 2029 年車用營收達80 億美元、物聯網達 140 億美元,合計達成 QCT 年營收 220 億美元的目標。

截至 2025 年底,車用營收年增 36%、物聯網年增 22%,均優於原訂進度。2026 年,Snapdragon RidePilot、Digital Chassis 將擴展至更多 OEM,並進一步與 Google Gemini 結合實現車內 AI 助理,將強化 高通車用平台的核心地位。

工業 物聯網方面,隨著併購 Arduino、Edge Impulse、Foundry.io 等開發平台,高通將整合超過3000 萬開發者社群,進一步拓展從消費端到工業端的邊緣 AI 解決方案,增強營收多元性與成長彈性。

因此,上調高通FY2026營收預估 4.8% 至 485.7 億美元 (年增 10%),每股盈餘 (EPS) 預估上調 5.8% 至 12.99 美元(年增 7.8%)。

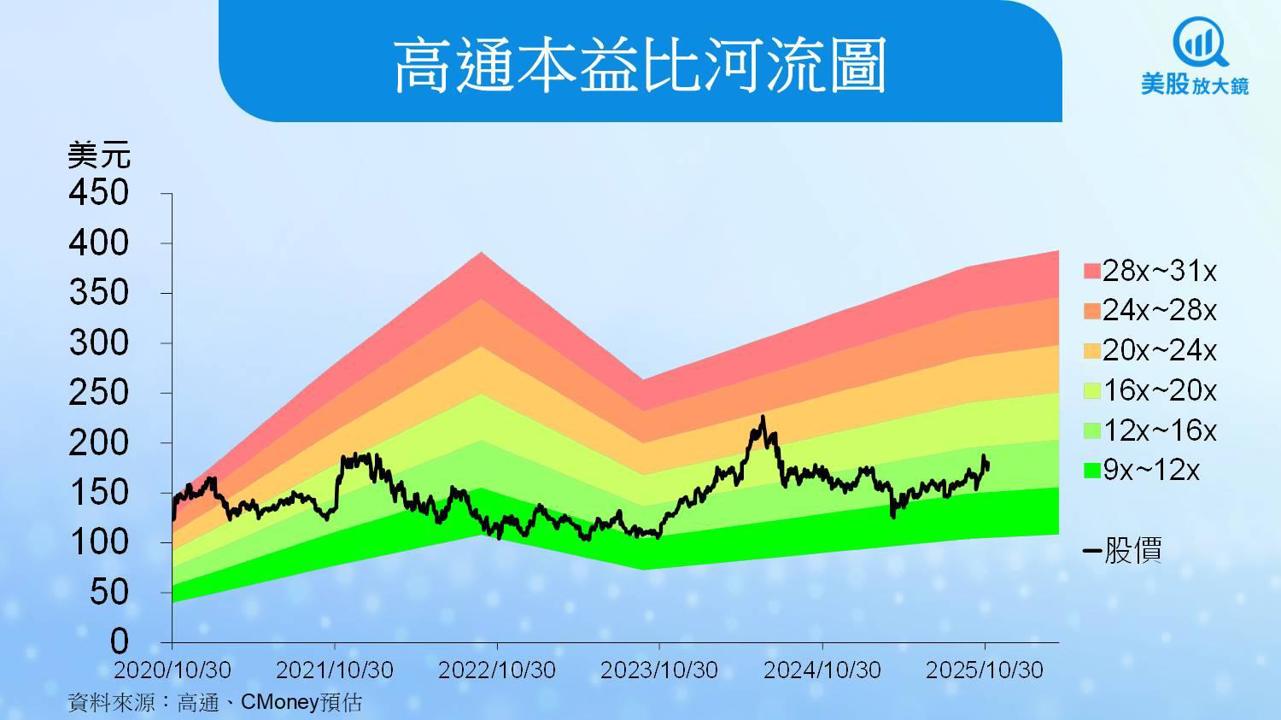

高通AI 多元布局有望開始收成,可逢低買進,目標價上調至208美元

高通 11 月 5 日收盤價為 179.72 美元,以預估 2026 年 Non-GAAP EPS 可達 12.99 美元 推算,目前高通本益比(P/E)僅約 14 倍,位於過往五年本益比區間 9~31 倍 的偏低位置。

CMoney 研究團隊考量:

(1) 手機、車用與物聯網三大本業全面回升並創下歷史新高,營運動能穩定;

(2) AI PC 與 AI 智慧眼鏡等新應用已進入實質出貨期,將於 2026 年起挹注成長;

(3) 資料中心 AI 晶片布局正式進場,預期 2027 年起挹注新營收動能,打開第二成長曲線。

故將高通投資評等由 「區間操作」調升至「逢低買進」,目標價本益比亦因:

(1) 中長期成長動能明確、營運穩健,

(2) 評價位階偏低具補漲空間,

由原先 14 倍上調至 16 倍;因此,以 2026 年 EPS 預估值 12.99 美元 × 16 倍本益比 推算,目標價由 172 美元上調至 208 美元。

台廠受惠供應鏈概念股,聯詠、穩懋、欣興值得關注

高通業務回溫與未來數據中心 AI 晶片布局,預期將為相關台灣供應鏈帶來長線機會,以下為三大值得關注的台股受惠概念:

🔹 聯詠(3034):作為 Android 高階手機顯示驅動 IC 主力供應商,將同步受惠 Snapdragon 8 Gen 5 晶片帶動高階手機市場擴張。此外,聯詠亦積極佈局 OLED 與車用市場,與高通車用平台策略高度契合。

🔹 穩懋(3105):高通為穩懋射頻元件(PA)大客戶之一,隨 5G 與 Wi-Fi 7 穿戴裝置出貨轉強,未來 AR/VR 智慧眼鏡裝置出貨成長亦可望挹注射頻元件需求。

🔹 欣興(3037):高通晶片升級推動 ABF 載板規格升級,欣興具備高階載板供應能力,並涉足資料中心加速卡應用,將受惠高通自研 AI200 / AI250 加速器卡未來量產。

整體來看,隨高通進軍 AI 應用與裝置智慧化浪潮擴大,台灣供應鏈從手機、車用、穿戴到資料中心皆有布局,建議投資人可從營收比重與技術門檻角度,挑選具成長潛力之供應商。

*本篇為 FY25Q4 季度更新報告,

FY25Q3季度更新請見:【美股研究報告】高通FY25Q3交出穩健成績,然AI PC救得了蘋果空窗期嗎?

【美股研究報告】AMD營收創歷史新高,MI350與EPYC雙引擎續發威?

【美股本週焦點】Fed降息鷹派解讀、AI財報潮、非農數據恐再延