我的網誌

我的網誌

庫克:「弱勢群體和中低收的處境正在惡化。」

Fed官員持續出面釋放看法,Fed理事庫克(Lisa Cook)昨(3)日在華盛頓特區布魯金斯學會(Brookings Institution)舉辦的活動上,對經濟展望與貨幣政策發表看法,對於通膨表示:「根據9月的現有數據,個人消費支出(PCE)物價指數在截至9月的12個月內上漲2.8%,遠高於我們2%的目標。剔除波動較大的食品和能源價格的核心通膨率也估計為2.8%。這兩個數據均與去年同期持平或更高,主要受關稅影響的商品價格上漲的推高。

(Cook表示關稅影響的商品價格上漲推高PCE 資料來源:Brookings Institution)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

我與企業領導人的溝通表明,關稅對消費者價格的影響尚未完全傳導至消費者。許多企業採取的策略是,先以較低的價格清空庫存,然後再漲價。另一些企業則表示,他們會等到關稅不確定性消除後再將價格上漲轉嫁給消費者。新款汽車、服裝系列和其他產品將陸續上市,這一過程將持續為企業提供調整價格的機會。因此,我預計明年通膨率將維持在高位。

(Cook表示關稅上未完全傳導至消費者 資料來源:Brookings Institution)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

然而,理論上,關稅對價格的影響應該是一次性的。令人鼓舞的是,目前大多數長期通膨預期,包括紐約聯邦儲備銀行消費者預期調查的數據,都處於較低且穩定的水平。在剔除關稅影響後,截至9月份的12個月核心PCE似乎下降約0.5個百分點至約2.3%,顯示潛在通膨率持續朝著目標邁進。我的評估是,一旦關稅影響消除,通膨率將繼續朝著2%的目標穩定邁進。但關鍵在於,關稅影響必須證明不會持續存在,並且貨幣政策必須繼續適當地聚焦於實現這一目標。」

(Cook表示關稅影響消除,通膨仍將朝2%目標邁進 資料來源:Brookings Institution)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

對勞動市場部分表示:「雖然我們目前缺乏最新的官方勞動力市場數據,但現有最新指標表明,勞動力市場仍然穩健,儘管略有降溫。今年夏季,失業率從6月的4.1%小幅上升至8月的4.3%,數值相對較低,符合健康經濟的預期。為了更直觀地理解4.3%的失業率,我們可以參考疫情爆發前50年的平均失業率,當時的平均失業率為6.2%。自8月以來,諸如失業救濟申請人數、職缺數量以及個人對就業機會的評估等最新的勞動力市場指標顯示,與8月的數據相比變化不大,最多只是略有上升。總而言之,失業率的略微上升表明勞動力市場正在放緩,但幅度不大。

(Cook表示失業率的略微上升表明勞動力市場正在放緩,但幅度不大 資料來源:Brookings Institution)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

在大多數情況下,就業成長的急劇放緩意味著勞動市場閒置加劇,通常伴隨著失業率的上升。然而,就目前的情況而言,就業成長放緩主要可歸因於移民政策導致的人口成長同時下降。由於就業數據目前受人口成長波動的影響,因此並不能明確反映勞動市場的閒置程度。所以,我們應該參考我之前提到的其他指標。

(Cook表示就業成長放緩主要可歸因於移民政策導致的人口成長同時下降 資料來源:Brookings Institution)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

值得注意的是,弱勢群體和中低收入家庭的處境似乎正在惡化。在勞動市場,青年和黑人失業率(這兩個群體的失業率通常比整體失業率更具週期性)自今年春季以來持續上升,截至8月份的最新數據顯示,這兩個群體的失業率仍在攀升。這兩個弱勢群體所經歷的勞動市場惡化,反映部分家庭財務狀況和資產負債表方面出現的其他新問題。

我們觀察到,中低收入家庭的拖欠率大幅上升,尤其是在去年,有證據表明,他們的支出已經停滯不前,特別是與高收入家庭強勁的支出成長相比。這種情況有時被稱為『雙速經濟』,即富裕階層經濟狀況良好,而中低收入家庭和弱勢家庭則面臨困境。」

(Cook表示弱勢群體和中低收入家庭的處境似乎正在惡化 資料來源:Brookings Institution)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

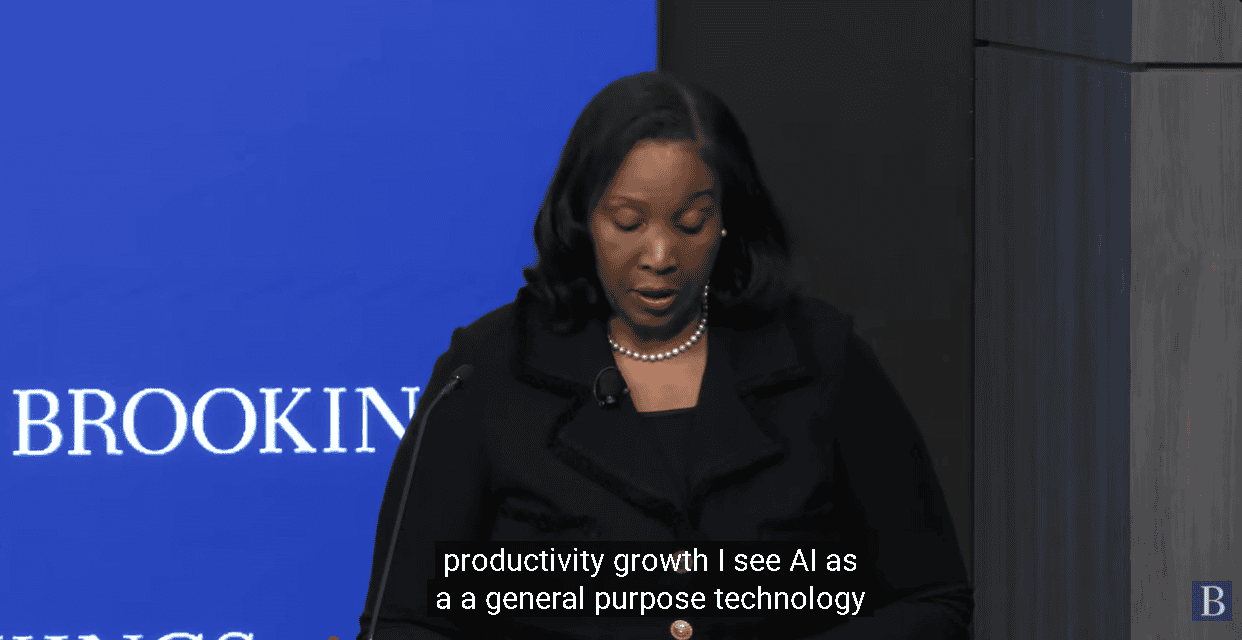

對經濟前景部分表示:「近期數據顯示整體經濟穩健成長。家庭消費表現優於年初預期,支撐產出。然而,更引人注目的是企業投資強勁。企業投資主要由高科技設備和軟體投資驅動,這些設備和軟體似乎大多與AI相關。正如我在之前的演講中提到的,這讓我有理由對未來的生產力成長保持樂觀。我認為AI是一種通用技術,堪比蒸汽機和個人電腦,它有潛力改變經濟格局並提高生產力。我預計至少在未來幾年內,該領域將繼續為產出成長提供支援。

(Cook表示AI有前力改變經濟格局並提高生產力,並為未來成長提供動能 資料來源:Brookings Institution)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

短期來看,我認為聯邦政府停擺會對本季的經濟活動造成影響。聯邦政府僱員被迫休假,政府停止採購商品和服務(包括承包商提供的服務),直接導致公共部門產出下降。此外,對私部門的外溢效應也值得關注。政府付款、許可證發放、檢查、保險提供和其他職能的潛在延遲可能會減緩某些支出和投資活動,而一些資金周轉能力有限的小型承包商可能永遠無法收到款項,最終甚至可能倒閉。我認為這兩種影響在很大程度上都是暫時的。預計在政府停擺結束後,這些影響將在下一季逐漸消退。

總而言之,在政府停擺導致經濟暫時放緩之後,我預計在AI生產力飆升的推動下,中期內經濟將保持溫和成長。我認為勞動市場依然穩健,但我高度關注下行風險。由於關稅的影響,我認為通膨將維持在較高水平,並面臨上行風險。」

(Cook表示政府關門可能導致小型承包商倒閉 資料來源:Brookings Institution)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

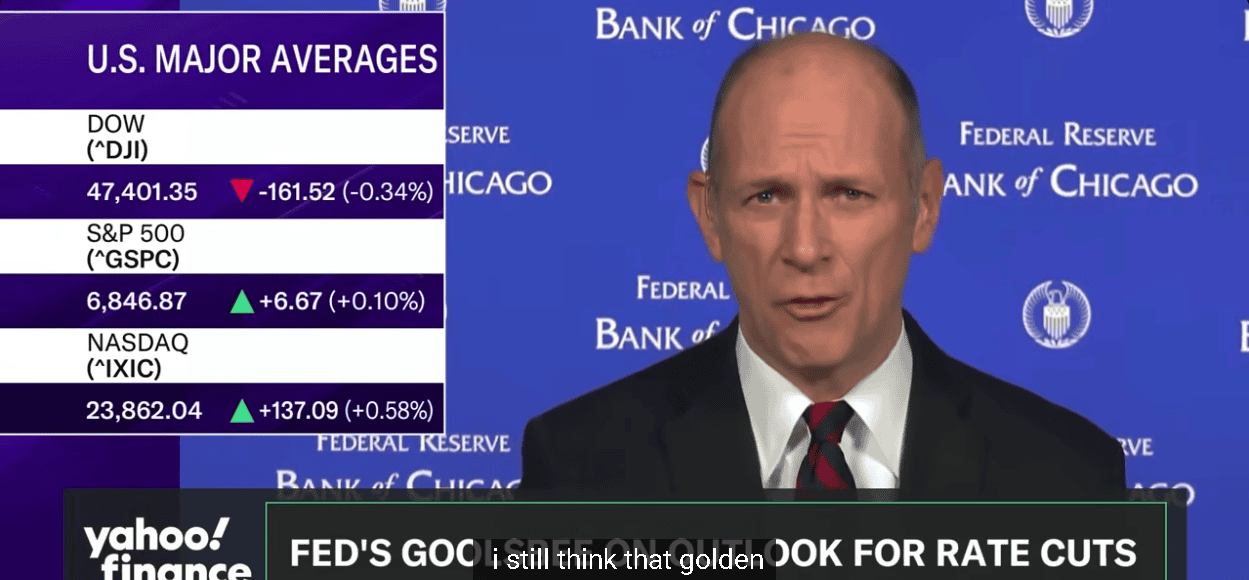

芝加哥聯邦儲備銀行主席古爾斯比(Austan Goolsbee)在接受Yahoo Finance採訪時,對先前降息部分表示:「在上一次會議之前(9月那次)我們發布了《經濟預測摘要》(SEP),也就是所謂的『點陣圖』(dot plot),其中顯示我們對經濟走向與利率水平的預期。當時我預期2025會有兩次降息。我現在主要在平衡兩件事:

第一,我認為利率最終會穩定在明顯低於目前水準的區間。只要我們能把這場『滯漲的塵霧』清除掉,我仍相信那條『黃金軌道』是有可能實現的。

第二,我也在衡量不要太快、太集中地降息(frontloading)的風險,特別是在目前經濟數據中斷的情況下。我們雖然還能取得一些勞動市場的資訊,但關於通膨的私人部門數據就非常有限。

因此,我認為我們應該保持謹慎。不過整體而言,自9月份的經濟預測以來,情勢並沒有太大變化,所以我對那樣的判斷依然感到滿意。」

(Goolsbee表示自己仍相信『黃金軌道』是有可能實現 資料來源:Yahoo Finance)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

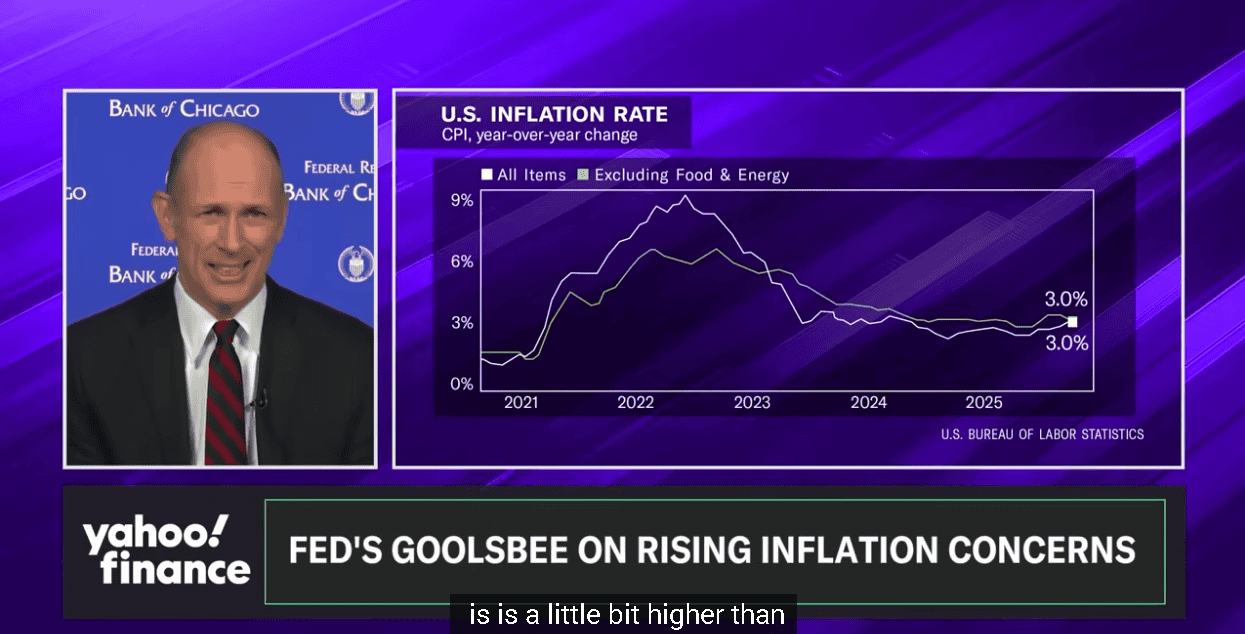

後續降息部分表示:「就我個人而言,我對於過度提前降息(frontloading rate cuts)仍然感到不安。我確實認為利率最終會下調,但在理想情況下,降息應該與通膨同步下行。如果我們只是指望目前看到的通膨自然消退、把它當成暫時性現象,那讓我相當不安。

現在的數據顯示,過去三個月的核心通膨(core inflation)按年率計算為3.6%,而核心服務(core services)通膨則接近4%。這樣的走勢是朝錯的方向前進,如果我們僅僅假設這些通膨壓力會自動消退、只是暫時的,那會讓我覺得非常不踏實。

所以,目前我還沒有決定下一次會議要怎麼投票。我們仍會取得一些私部門的勞動市場資料,還有芝加哥聯準銀行的勞動市場指標,這些可以讓我們部分了解就業情況。但在通膨方面,恐怕我們拿不到太多新資訊。因此,我會保持謹慎的態度,而且我現在對於『啟動降息』的門檻,比前兩次會議時要更高一些。」

(Goolsbee表示自己現在對於『啟動降息』的門檻,比前兩次會議時要更高一些 資料來源:Yahoo Finance)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

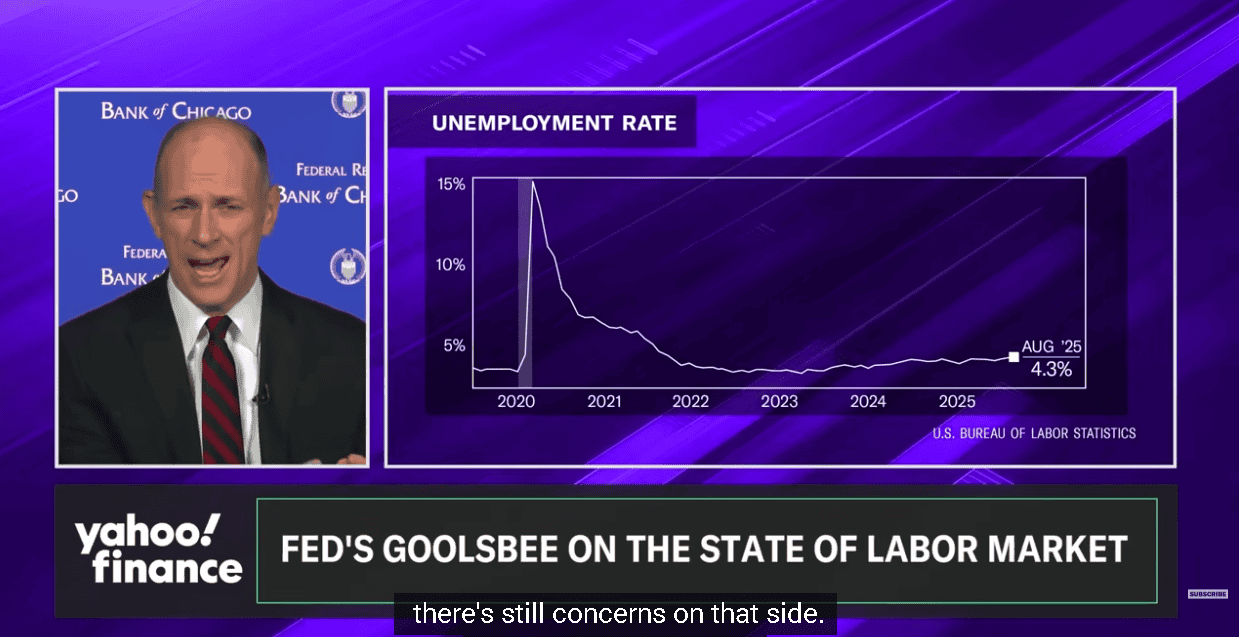

對於Fed雙重任務的部分表示:「我這段時間對通膨的擔憂,其實比對就業市場的擔憂更高一些。如果我們把這看成一種『風險平衡』,理由是這樣的:除了薪資就業增長(payroll job growth)之外,若你觀察失業率或其他不太受人口變化、移民政策影響的指標,這些數據其實已經相當穩定一段時間。

在過去12個月裡,失業率沒有上升,我們也沒有看到大量裁員(layoffs)。如果這真是經濟衰退或勞動市場惡化的開端,理論上應該會出現裁員激增的情況,但目前並沒有。當然,就業面還是有一些隱憂,而且正如你所說,我們接下來會拿到一些私部門的資料,至少能繼續觀察狀況。

(Goolsbee表示就業面還是有些隱憂 資料來源:Yahoo Finance)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

但我要特別強調——在經濟處於轉折期時,必須非常謹慎。不要過度依賴回溯性的12個月數據,像『過去12個月的通膨率』這類數據,每個月更新時,其實只有『1/12』是新資訊,其他11個月我們早就知道了。而現在問題在於:最近三個月的通膨沒有下降,反而上升,而且上升的部分包括服務業這些與關稅無關的類別。這是我認為值得警惕的現象。」

(Goolsbee表示最近通膨上升的部分,須警惕包含服務類這些與關稅無關的類別 資料來源:Yahoo Finance)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

對於AI與勞動、薪資影響部分表示:「我確實認為,近期一些大型公司公開宣布裁員,如果這真的是由景氣循環所驅動的現象,那我們應該會開始在官方失業保險申領數據或裁員統計中看到上升趨勢,或者出現像WARN Act(大規模裁員預警法案)類型的相關數據,這些通常會提前反映勞動市場的變化。

我同意,目前聘僱率偏低,這確實是整體經濟中最疲弱的部分之一,而且這讓應屆畢業生與年輕人特別艱難。但同時出現『低聘僱、低裁員』的情況其實很罕見。這通常發生在不確定性很高的經濟環境中。一般的景氣循環裡,我們會看到:『低聘僱、高裁員(景氣下滑時);低裁員、高聘僱(景氣擴張時)。』

(Goolsbee表示目前聘僱率偏低,這確實是整體經濟中最疲弱的部分之一 資料來源:Yahoo Finance)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

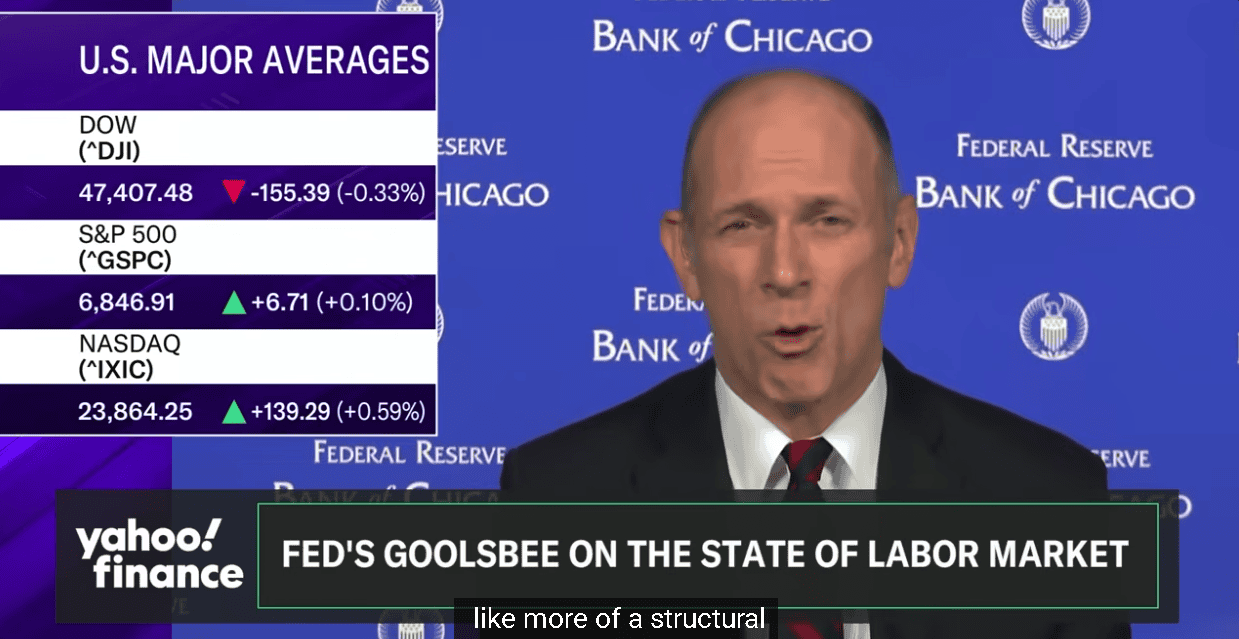

但當企業面臨不確定性時,兩邊都會變低——公司既不急著裁人,也不急著招聘,而是選擇觀望,等待情勢明朗。第二則是——如果這波變化真的是由AI驅動,而且主要集中在科技產業,那這感覺就不像典型的景氣循環現象,而比較像是一種結構性轉變『不同產業對勞動力需求的重新分配。』」

(Goolsbee表示如果AI導致低聘僱低裁員,可能比較像是產業對勞動需求的重分配 資料來源:Yahoo Finance)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

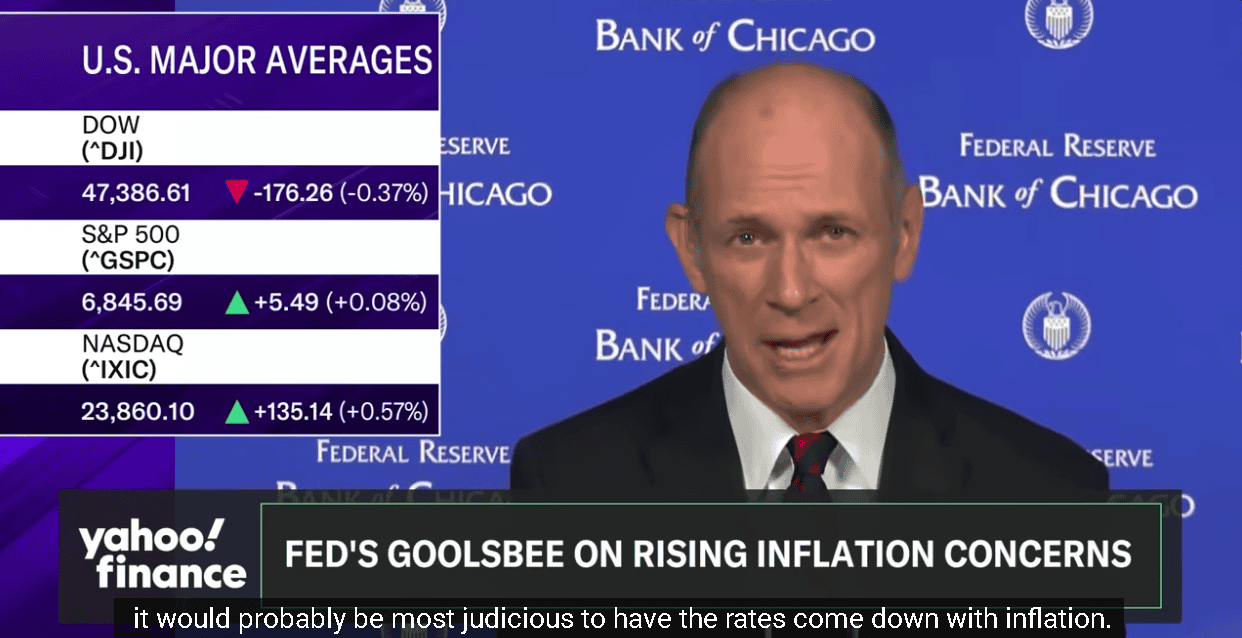

對於經濟轉折點的部分表示:「Fed最困難的任務之一,就是要在經濟轉折點上把握好時機。我不認為現在有什麼已經定案,我也還沒有決定12月會議的立場。我比較擔心的是通膨那一邊的風險——畢竟通膨已經連續四年半高於目標水準,而且最近的走勢又有些偏離方向。

但另一方面,我相信利率最終可以下降不少,只是比較審慎的做法,應該是讓利率隨著通膨下降而逐步下調。換句話說,我們要先看到明確的證據——顯示通膨確實回落,而且最近這波上升只是暫時現象(transitory),再行動會更穩妥。當然,這也要權衡:『如果勞動市場開始明顯惡化、出現更大的疲軟』,那麼整個『風險平衡』也會改變,屆時我們就得重新考慮政策方向。

(Goolsbee表示比較審慎的做法是讓利率隨通膨下降而逐步下調 資料來源:Yahoo Finance)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

被詢問到美國財政部長貝森特(Scott Bessent)經濟衰退的說法時,表示:「我想他說得沒錯——住宅建築業確實疲弱,而且這種疲弱已經持續一段時間了。通常來說,經濟循環中最對利率敏感的三個部門是:『房地產、耐久性消費品,以及企業投資。』我認為他特別強調房地產的疲軟是對的。不過,耐久性消費品的表現相當有韌性。

延伸閱讀:貝森特:「部分產業確實已陷入衰退。」

你也看到GDP數據表現不錯,消費支出仍然相當穩健,而且企業投資幾乎是爆發式成長。當然,這部分主要是受到 AI 熱潮推動,所以這可能不太屬於典型的景氣循環現象。總體來看,那些對利率敏感的產業,並沒有顯示出明確的經濟放緩跡象。

(Goolsbee表示對利率敏感的產業,並沒有顯示出明確的經濟放緩跡象 資料來源:Yahoo Finance)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國經濟依然強勁穩定,雖然部分行業的確出現疲軟,特別是那些依賴中間產品、而這些產品又受到關稅衝擊的企業,確實面臨壓力。但其他產業依然持續成長,而消費支出仍是支撐整體經濟的主要動力來源,這份經濟『穩健感』很大程度上來自於消費者的信心仍舊強勁。」昨(3)日美股四大指數漲多跌少,漲跌幅介於-0.48~+0.59%,道瓊獨黑。

(Goolsbee表示消費支出仍是支撐整體經濟的主要動力來源 資料來源:Yahoo Finance)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

標普全球:「消費品製造商擔心美國家庭支出減弱」

數據部分,受美國政府關門影響,美國9月營建支出月率未公布,

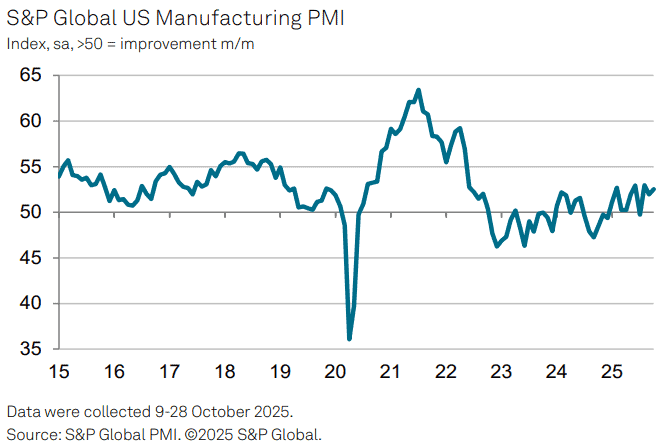

美國10月標普全球製造業PMI終值錄得52.5,高於前值的52.2,

(美國10月標普全球製造業PMI終值 資料來源:S&P Global)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

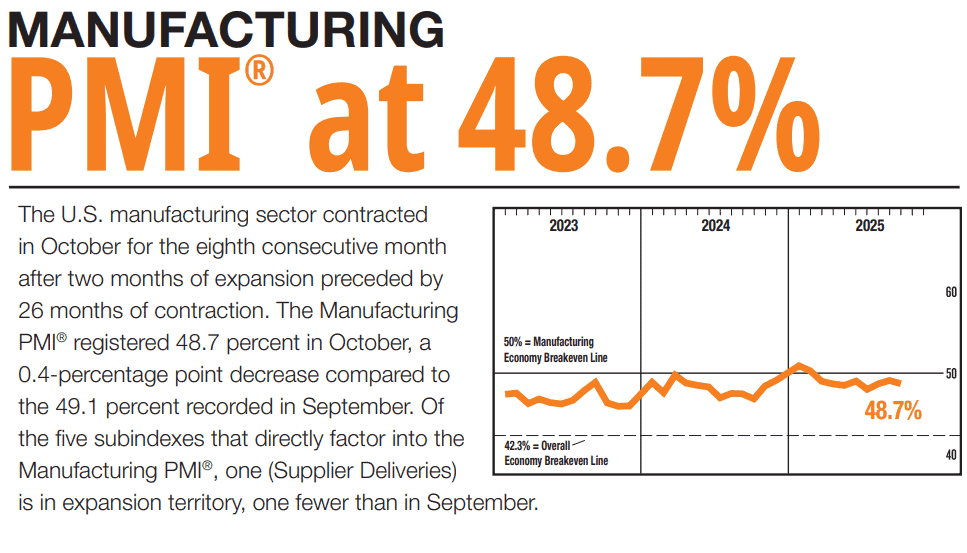

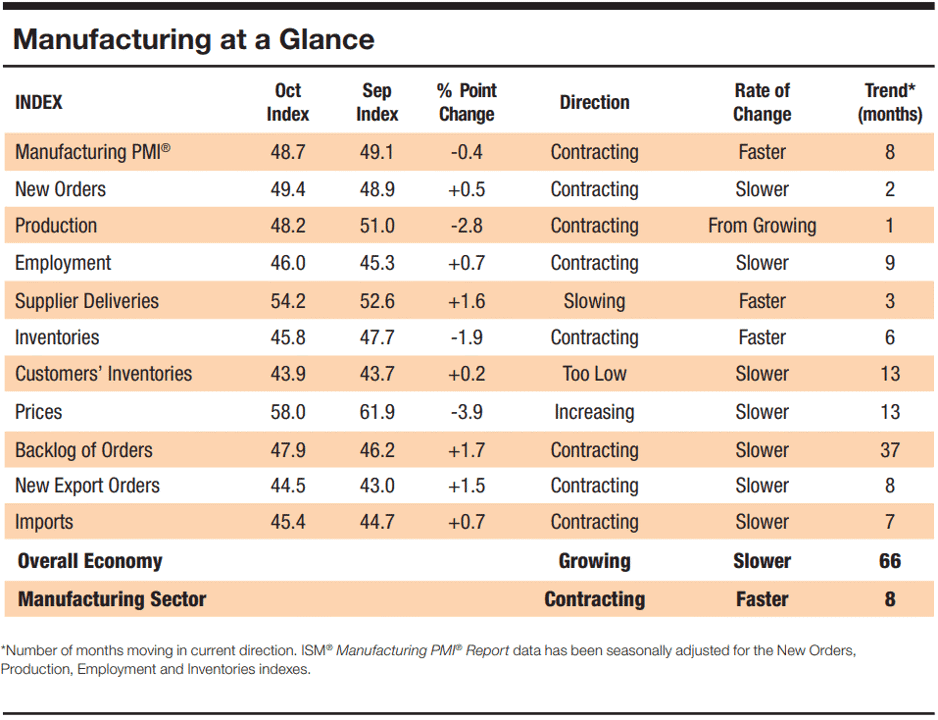

美國10月ISM製造業PMI錄得48.7,低於市場預期的49.5,與前值的49.1,

新訂單指數錄得49.4,高於前值的48.9,

生產指數錄得48.2,低於前值的51.0,

就業指數錄得46.0,高於前值的45.3,

供應商交付指數錄得54.2,高於前值的52.6,

庫存指數錄得45.8,低於前值的47.7,

客戶庫存指數錄得43.9,高於前值的43.7,

價格指數錄得58.0,低於前值的61.9,

訂單積壓指數錄得47.9,高於前值的46.2,

新出口訂單指數錄得44.5,高於前值的43.0,

進口指數錄得45.4,高於前值的44.7,

(美國10月ISM製造業PMI 資料來源:Institute for Supply Management)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

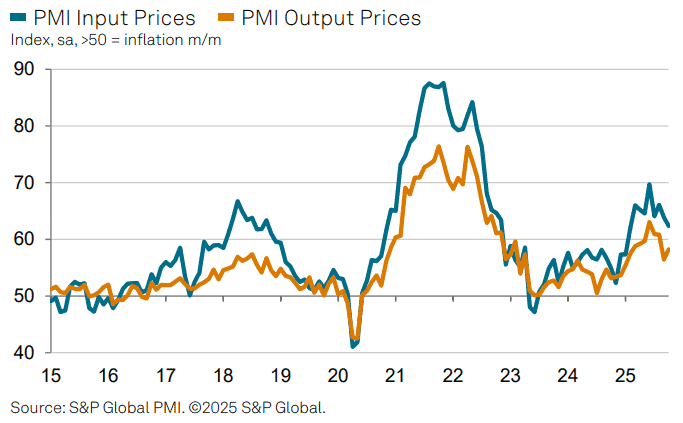

由上來看,標普全球(S&P Global)昨(3)日公布的報告顯示,美國10月標普全球製造業PMI終值錄得52.5,主要為近20個月以來最快的需求成長速度支撐下,產量增加,不過關稅拖累出口,也導致投入價格進一步大增,標準普爾全球市場情報首席商業經濟學家Chris Williamson對本次數據表示:「美國製造業在4Q25開局表現穩健,生產量因新訂單強勁成長而加速上升,這是一項令人鼓舞的跡象。但仔細觀察內部情況,畫面並不那麼樂觀。

最令人擔憂的是十月出現前所未見的庫存積壓,廣泛被歸因於銷售不如預期,尤其是在出口市場表現疲弱。若需求未能回升,這種情況可能在未來幾個月導致生產下調。

企業對未來一年的信心也進一步下滑,接近四月關稅政策公布時的低迷水準。美國的貿易政策不確定性再次成為壓抑企業信心的主要因素,關稅政策被越來越多企業指責為出口下滑與進口供應鏈中斷的主因。

此外,這些出口與進口的擔憂又被國內政治問題(如聯邦政府關門)所加劇,對消費導向產業的影響尤為明顯。消費品製造商的企業信心降至兩年來最低水準,因為他們日益擔心美國家庭支出減弱,以及海外消費者需求下降所導致的銷售衰退。」

(美國10月標普全球製造業PMI價格表現 資料來源:S&P Global)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國供應管理協會(Institute for Supply Management)出具的報告顯示,美國10月ISM製造業PMI月減0.4個百分點至48.7,為連續第8個月表現萎縮,分項部份,10月新訂單月增0.5個百分點至49.4,生產指數月減2.8個百分點至48.2,皆不利指數組成,此外,物價部份則持續保持上漲態勢,雖月減3.9個百分點至58,但仍高於榮枯分野,

ISM®製造業企業調查委員會主席Susan Spence對本次數據表示:「所有四項需求指標(新訂單、新出口訂單、積壓訂單和客戶庫存指數)均有所改善,但仍處於收縮區間。客戶庫存指數的收縮速度較慢。客戶庫存指數過低通常被認為對未來生產有利。

就產出而言,生產惡化和就業萎縮的速度有所放緩,有67%的小組成員表示,在他們的公司,管理員工人數仍然是常態,而不是招聘。最後,投入要素(定義為供應商交貨、庫存、價格和進口)的情況喜憂參半。供應商交貨指數顯示交貨速度放緩,庫存指數收縮速度加快,價格指數繼續顯示價格上漲,但速度放緩。進口指數收縮速度也放緩。」

(美國10月ISM製造業PMI_分項 資料來源:Institute for Supply Management)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

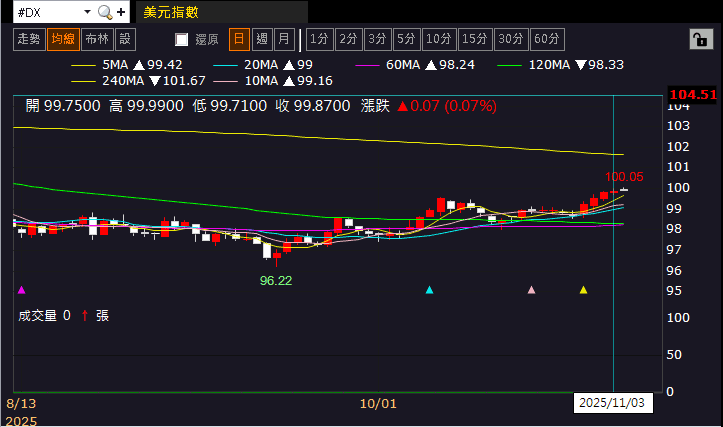

昨(3)日美元指數終場收漲0.07%,於10/09前高上有守後,持續嘗試築底,數據與事件部分,本週留意今(4)日美國9月貿易帳、美國9月JOLTs職缺、美國9月工廠訂單;

週三(5)美國10月ADP就業人數、美國10月標普全球服務業PMI終值、美國10月ISM非製造業PMI;

週四(6)美國當週初請失業金人數;

週五(7)美國11月密歇根大學消費者信心、現況、預期指數、1年、5~10年通膨預期初值,美國10月失業率、美國10月非農

(美元指數日K 資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

等待ADP就業數據,金市延續狹幅震盪

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國兩會對2025經濟成長率預期目標訂在5%,但中國

◆通縮尚未改變,內需不足(9月CPI、PPI續陷通縮),(中國10月官方製造業PMI續收縮)

◆失業仍高(2025畢業生人數預期續創新高仍不利2025就業市場<7月畢業潮>)

◆外企離場,寫字樓空置率居高不下(2Q25上海寫字樓空置率仍不理想)」等根本問題並未解決,

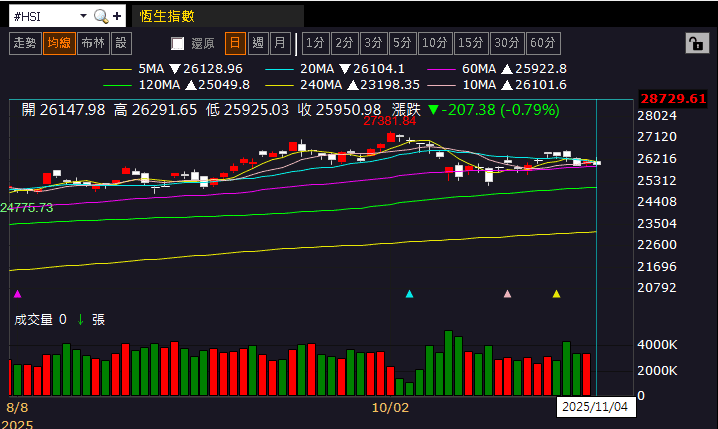

雖有AI浪潮為科技業帶來重新估值的前景,仍須留意資金集中在科技股,但金、傳板塊相對難有提振的風險,恆生今(4)日終場收跌續守季線,上證今(4)日收跌,續測月線,

(恆生指數日K 資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

昨(3)日美元指數終場收漲0.07%,於10/09前高上有守後,持續嘗試築底,失守月線前,相對限制美元計價的金市多方表現空間,2、3、5年期美債殖利率震盪收漲,嘗試站穩季線,失守月線前,將持續限制金市多方力道,

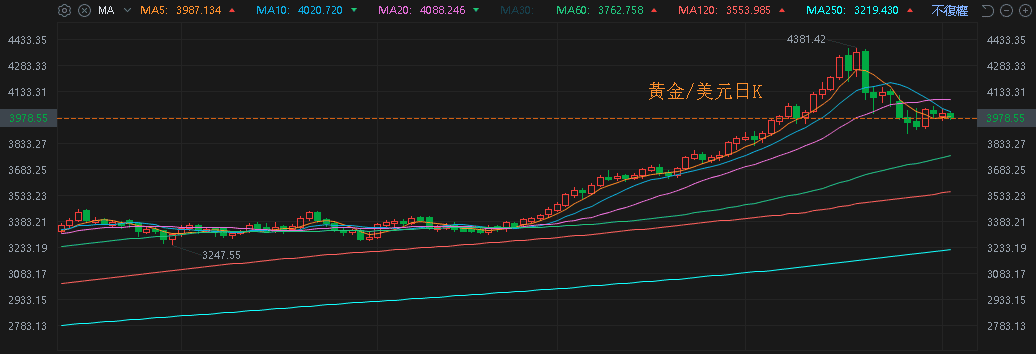

如首段提及,Fed官員在降息前景看法審慎分歧,加上市場等待明(5)日將公布的美國10月ADP就業人數,來作為Fed官員持續於發言中,表達「就業有下行風險」的判斷依據,昨(3)日黃金/美元終場收跌0.05%,以4,000.67美元/盎司作收,續於5日線、10日線之間狹幅震盪,

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

OPEC 1Q26停止增產,兩油收復5日線

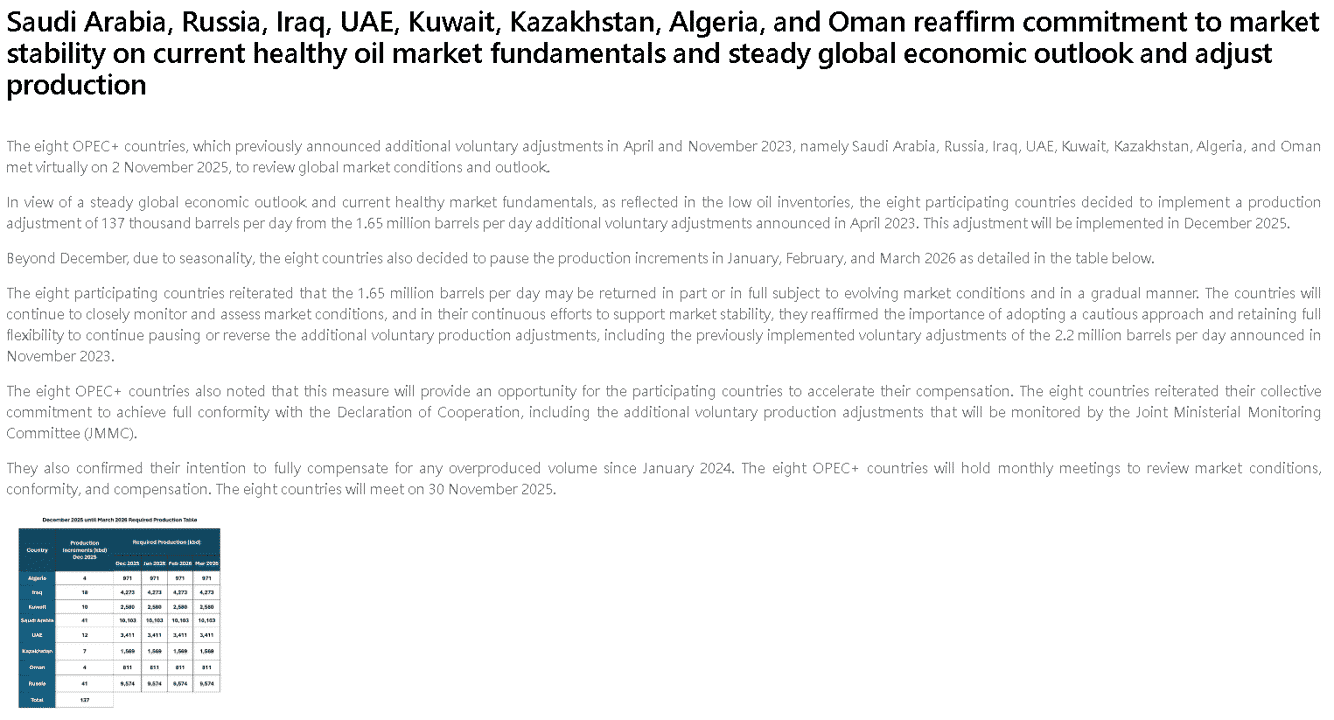

油市上,供給面部分,OPEC 10/05公布的新聞稿顯示:「鑑於全球經濟前景穩定以及目前低石油庫存所反映出的良好市場基本面,八個參與國決定在2023/04宣布的165萬桶/日額外自願調整產量基礎上,再實施13.7萬桶/日的產量調整。此項調整將於2025/11月實施。這165萬桶/日的產量可能會根據市場狀況的變化,逐步全部或部分恢復。」試圖搶回市占,

並且川普(Donald Trump)過往06/23時更曾經直接於自家媒體Truthsocial上公開貼文要求能源部鑽井,以增產頁岩油的方式出手干預油價,皆加重市場對供過於求的觀望;EIA 10/07公布的月報上調對美國原油產量預期,進一步加重供給過剩預期,OPEC 10/14公布的月報雖然悲觀程度較低,不過IEA同日公布的報告中預期需求在2025剩餘時間至2026年仍將保持低迷,

OPEC於前(2)日發布新聞稿顯示,本次決議自12月起小幅增產每日13.7萬桶,並在1Q26暫停進一步增產,消息多空互抵,並未造成油價太大波動,上週五(31)美、布油終場分別收漲0.23%、0.34%,收復5日線,

(OPEC新聞稿 資料來源:OPEC)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

短期格局事件上仍宜持續留意俄烏和談進展,與俄烏和談後是否美、歐放寬對俄制裁,令俄油重返油市,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上,川普(Donald Trump)第二任期內持續抨擊高油價,不利上行動能,仍維持「百元大壓為長線關鍵分水嶺」的看法。

歐盟區市場,比亞迪站穩腳根,Tesla市占衰退

S&P500指數11大板塊跌6漲5,非消費必需品、資訊科技2大板塊終場分別收漲0.94%、0.41%,表現較佳,通訊服務、消費必需品2大板塊終場分別收跌1.06%、0.79%,表現較弱,

成分股中,IDEXX Laboratories、Kenvue終場分別收漲14.84%、12.32%,表現最佳,Kimberly-Clark、Moderna終場分別收跌14.57%、8.28%,表現最弱。尖牙股部分,Meta跌幅1.64%,Amazon漲幅4.00%,Netflix跌幅1.68%,Apple跌幅0.49%,Alphabet漲幅0.82%,

道瓊成分股跌多漲少,Amazon、NVIDIA終場分別收漲9.584.00%、2.17%,表現最佳,Merck & Co.、Nike終場分別收跌4.06%、3.00%,表現最弱。

費半成分股漲多跌少,Micron、Rambus終場分別收漲4.88%、2.84%,表現最佳,Credo Technology、Marvell終場分別收跌3.72%、3.60%,表現最弱。

值得留意的是,昨(3)日提及比亞迪營收走高但獲利不佳,顯示中國2Q25季末至3Q25,出台避免惡性競爭的「反內捲」政策,嘗試整頓經濟與產業的環境下,短時間車企仍未擺脫紅海價格戰的泥沼,

延伸閱讀:比亞迪競爭削弱獲利,交車不如預期

而先前於Tesla交車時也提及,電動車稅收補貼政策將到期,導致美國消費者在政策到期之前搶買,推升Tesla 3Q25的交付表現,但並不利於後續政策到期後的交付預期,

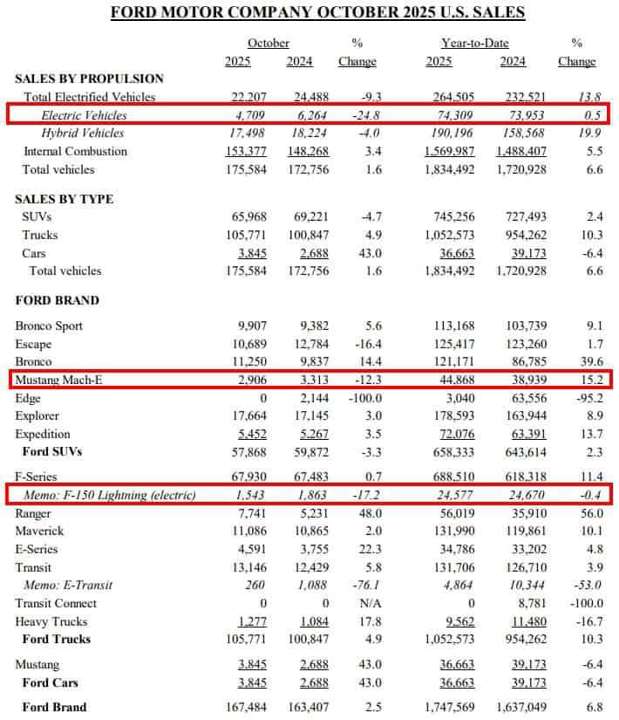

而在美國電動車市場部份,10月銷量有明顯影響,福特(Ford)昨(3)日於官網發布10月銷售報告,單月銷售的純電動車為4,709輛,年減24.8%,10月累計銷售7.43萬輛,年增0.5%,其中,Mustang Mach-E跨界車,10月銷量僅2,906輛,年減12.3%,F-150 Lightning 10月銷量僅1,543輛下降了17.2%

(Ford 10月銷售報告 資料來源:Ford)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

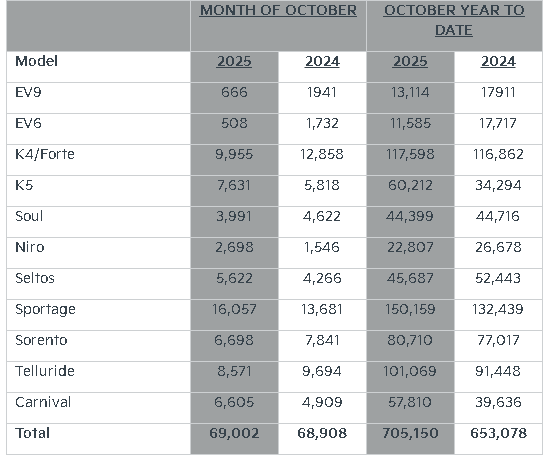

起亞(Kia)昨(3)日於官網發布的10月銷售報告,於銷量部份達6.90萬輛,創單月新高,10月累計銷量70.51萬輛,年增8%,創同期歷史新高,只是,在分項來看,最受歡迎的EV9、EV6分別銷售666輛、508輛,年減65.68%、70.66%,同樣反應補助結束後,銷售急凍的跡象,

(Kia 10月銷售創歷史高但EV9、EV6銷售急凍 資料來源:Kia)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

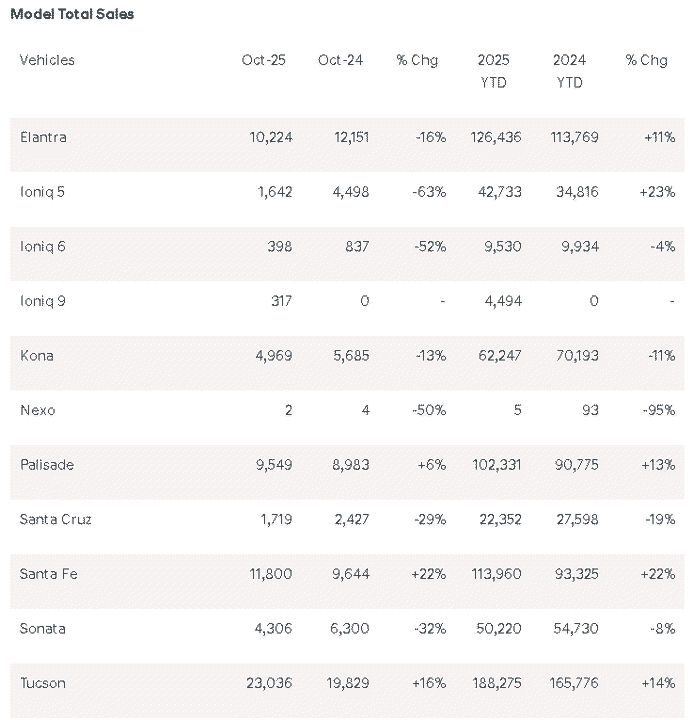

現代汽車(Hyundai)同於官網發布10月銷售報告,於銷量部份達7.01萬輛,年減2%,不過混合動力、電動車銷量均創歷史新高,分別年增41%、8%,只是純電車部份,Ioniq 5和Ioniq 9降幅同樣明顯,分別年減63%、52%,

(Hyundai混合動力、電動車銷量均創歷史新高,但Ioniq 5和Ioniq 9降幅明顯 資料來源:Hyundai)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

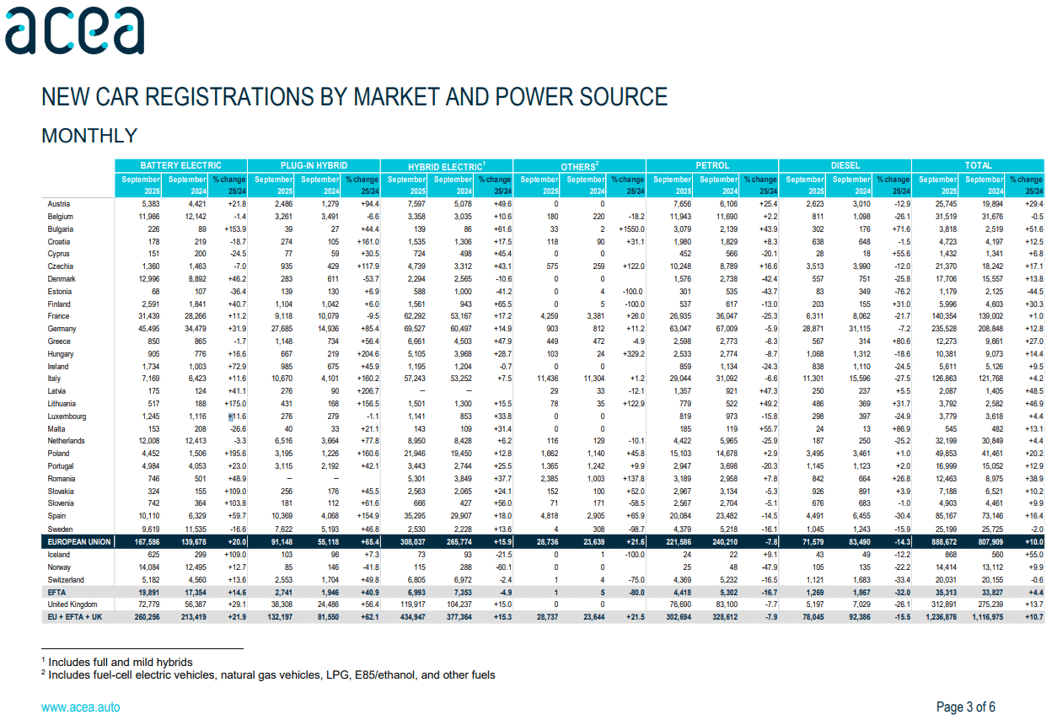

此外,歐洲汽車製造商協會(ACEA)的數據顯示,歐盟2025/09的電動車銷量達167,586輛,年增20.0%,在較大的歐洲地區(歐盟、歐洲自由貿易聯盟、英國),單月銷售達260,256輛,年增21.9%,

強勁成長的主因在,英國電動車銷量在2025/09月年增29.1%至72,779輛,銷量遙遙領先歐洲其他地區,成為歐洲最大的電動車市場。緊隨其後的是德國的45,495輛(年增31.9%,和法國的31,439輛(年增11.2%),而英國銷售強勁的部份,與3、9月因為車牌號碼變更,導致類似傳統旺季的情況有關,

(歐洲電動車銷量年增20%,英國首居其功 資料來源:ACEA)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

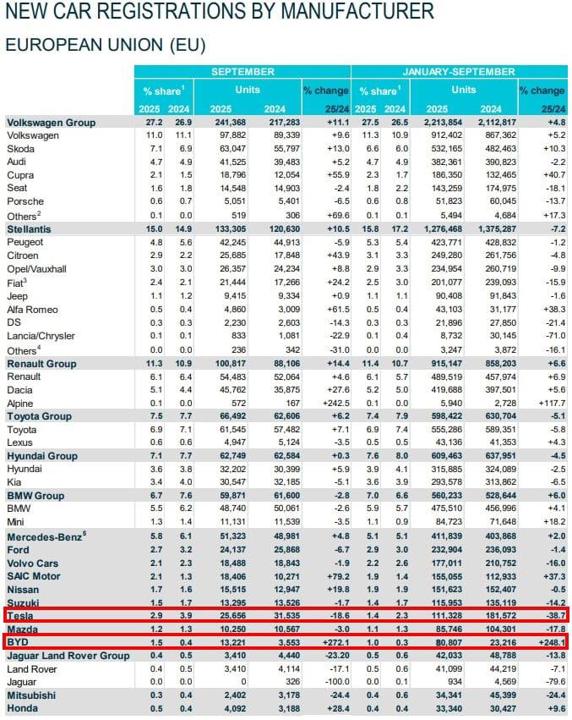

但由品牌來看,歐盟區,比亞迪9月銷量達13,221輛,年增272.1%,市占從0.4%躍升至1.5%,9月累計銷量80,807輛,年增248.1%,市占從0.3%躍升至1.0%,顯示比亞迪在歐盟區逐步站穩腳根,

反觀Tesla,9月銷量僅25,656輛,年減18.6%,市占由3.9%降至2.9%,9月累計銷量111,328輛,年減38.7%,市占由2.3%降至1.4%,銷量再陷低谷,且歐元區持續面臨日、韓車企,以及歐洲本地車企的競爭,加上美國補助到期,進一步放大4Q25交付不如預期的觀望,

(歐洲電動車銷量比亞迪明顯成長,Tesla銷量再陷低谷 資料來源:ACEA)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

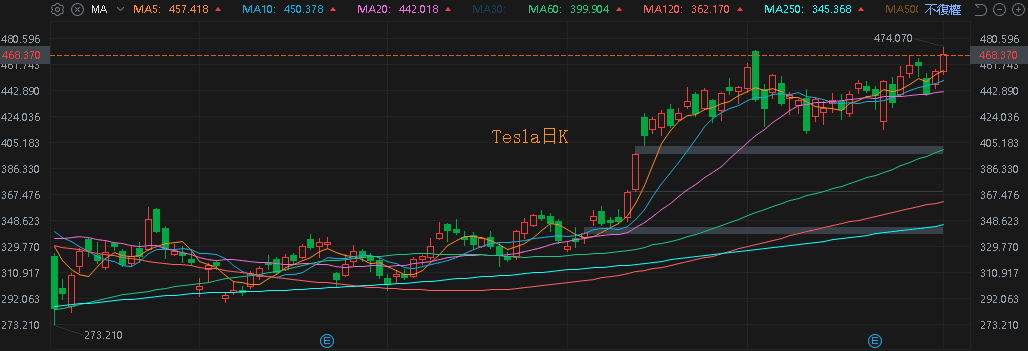

不過Tesla短線焦點持續落於11/06的股東大會,在新賽道機器人的現況進度與展望,以及馬斯克(Elon Musk)的萬億美元薪酬案,昨(3)日股價未受影響,終場收漲2.59%,突破10/02前高。

(Tesla日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後:連結點我 → 《匯兌回沖業外虧轉盈,Q4 逐步反應漲價,大摩連 4 買》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》