我的網誌

我的網誌

英特爾財政季度劃分方式:25Q3 為 2025 年 7 至 9 月、25Q4 為 2025 年 10 至 12 月,依此類推。

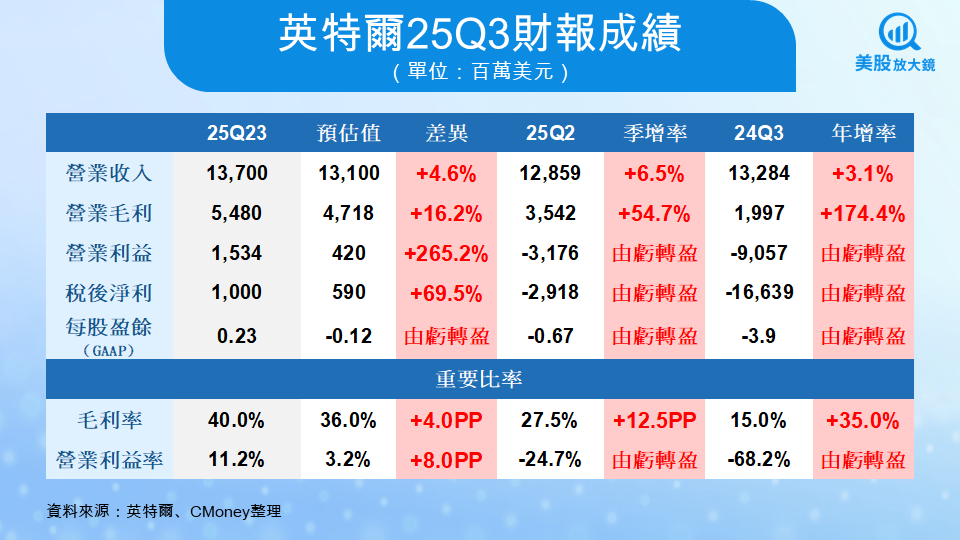

2025 年 10 月 23 日,英特爾(INTC)公布 25Q3 財報,結果明顯優於市場預期。公司單季營收達 137 億美元,季增 6.5%、年增 3.1%,每股盈餘(GAAP)0.23 美元,成功結束連續 6 季的虧損。消息公布後,股價盤後一度上漲逾 9%,重回每股 40 元大關,成為市場焦點。這份財報不僅象徵英特爾短期營運回穩,更代表陳立武(Lip-Bu Tan)上任後改革開始產生效果。

英特爾的重生起點,穩定本業、修復體質

英特爾(INTC)過去兩年歷經重大轉型壓力。從 PC 景氣下滑、製程落後、代工虧損,到連續 6 季虧損,市場對其信心一度崩潰。然而本季的成績單,顯示公司在削減成本與聚焦核心市場後,營運結構開始改善。

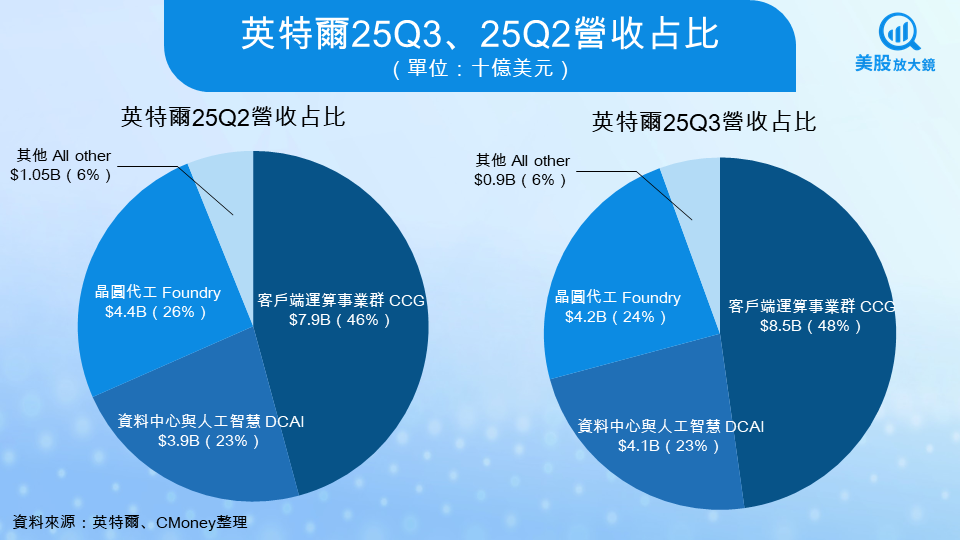

25Q3 各事業營收總計 137 億美元,其中客戶端運算事業群(CCG)貢獻 85 億美元,受惠於 Windows 11 更新與 AI PC 換機潮,表現優於預期。資料中心與 AI 事業群(DCAI)營收 41 億美元,略減 1%,但伺服器 CPU 需求穩定。晶圓代工事業(Intel Foundry)營收 42 億美元,雖仍虧損 23 億美元,但已明顯好轉,虧損幅度從去年的 58 億美元收斂至三分之一。整體毛利率回升至 40%,營業利益率達 11.2%,雙雙創下近兩年新高。

出售 Altera 的一次性收益帶來的轉盈關鍵

英特爾於 25Q3 交出一份超出市場預期的成績單。單季營收達 137 億美元,較預期高出 4.6%,季增 6.5%,年增 3.1%,顯示核心業務在 PC 市場回溫與 AI 推論需求帶動下,逐步回穩。毛利率回升至 40%,比上一季提升 12.5 個百分點,較去年同期更是大幅增加 35 個百分點;營業利益率則達 11.2%,明顯優於市場預期的 3.2%。這是英特爾自 2023 年底以來,首次在營收與獲利雙雙超標的季度,反映出成本控制、產品組合優化及製造效率改善的成效。

然而,本季由虧轉盈的真正關鍵,仍來自於一次性業外收益。英特爾於 9 月完成出售 Altera 51% 股權給 Silver Lake 的交易,Altera 估值約 87.5 億美元,公司因此認列約 36.7 億美元 處分利益,反映在 GAAP 財報的「Interest and other, net」項目中,使得 GAAP 每股盈餘(EPS)一舉達到 0.90 美元,遠高於市場預期的 -0.12 美元。

雖然這筆收益屬於一次性項目,但對英特爾而言,意義遠不止於短期獲利。透過出售 Altera 與部分 Mobileye 持股,再加上美國政府、輝達(NVDA)與軟銀的戰略入股,公司季度末持有現金及短期投資高達 309 億美元,成功改善資產負債表與現金流結構。這不僅讓英特爾在持續推進 18A、14A 製程與晶圓代工投資時具備更大彈性,也讓市場看見其「體質修復、現金轉正」的結構性轉折正在發生。

陳立武的改革,從工程文化到資本結構的全盤重建

自今年三月接任執行長以來,陳立武(Lip-Bu Tan)以務實風格推動英特爾的重建計畫,從成本、資本到製造戰略三個面向同步著手,目標是讓這家陷入連年虧損的半導體巨頭重新恢復競爭力。

首先,在成本結構上,陳立武採取嚴格的支出控管與裁員計畫。英特爾員工總數在一年內由 12.4 萬人降至 8.8 萬人,減幅近三成。公司聚焦於簡化管理層級、整合研發資源,並成立「中央工程集團(Central Engineering Group)」,統合晶片架構設計、IP 開發與 EDA 工具,藉由工程流程再造消除部門重疊、提升設計效率。這一系列措施讓營業費用下降約 20%,同時使產品研發與決策速度顯著提升。

其次,在資金與夥伴策略方面,陳立武選擇以開放合作代替封閉自救。第三季公司成功引入多項戰略投資,美國政府入股 9.9%,注資 89 億美元;輝達投資 50 億美元、軟銀亦投入 20 億美元。再加上出售 Altera 51% 股權與部分 Mobileye 持股,英特爾於季度末手中現金與短期投資高達 309 億美元,現金流重回正值,資產負債表顯著改善。這些舉措不僅為公司帶來財務安全緩衝,也鞏固其在美國半導體戰略中的地位。陳立武更在財報會中強調:「英特爾是美國唯一具備領先製程與邏輯製造能力的企業,我們將全力支持政府重振本土晶片生產的願景。」

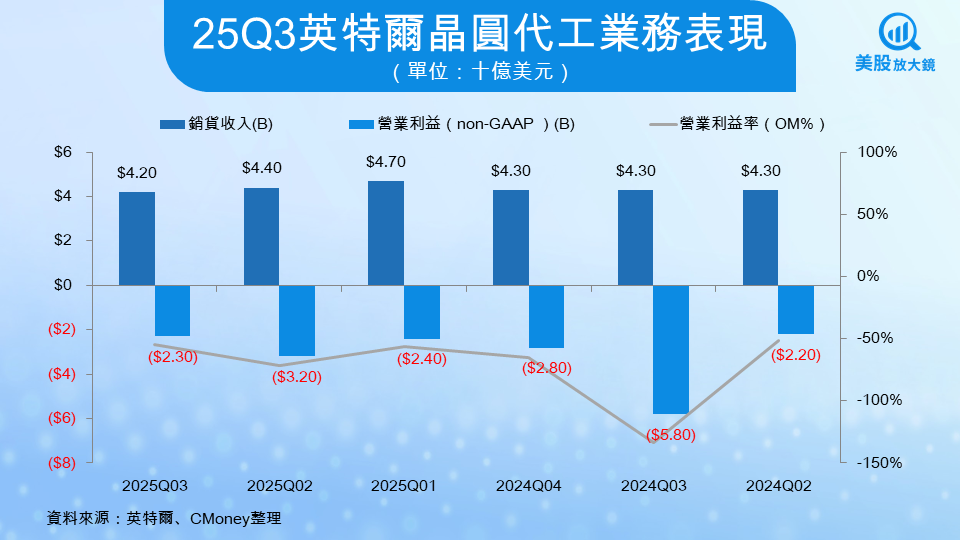

最後,在晶圓代工(Foundry)業務上,陳立武展現「有紀律的擴張」哲學。他明確指出,英特爾不會為追求規模而盲目砸錢,將以技術節點為核心推進製程演進。25Q3 晶圓代工業務營收 42 億美元、虧損 23 億美元,但營運虧損率已從去年同期的 -130% 收斂至 -55%,改善幅度顯著。亞利桑那州 Fab 52 工廠已全面啟用,18A 製程良率穩步上升,並開始推進 14A 節點的定義與 IP 開發。陳立武強調,所有資本支出將以「客戶承諾為前提」,確保代工投資的可持續性與報酬率。

此外,AI 帶來的新運算需求也為英特爾注入新動能。公司預估 2025 年全球 PC 市場規模可達 2.9 億台,為近四年來最快成長。英特爾計畫於年底推出首款 Panther Lake AI CPU,並在 2026 年上半年進入量產。同時,伺服器產品線持續強化,Xeon 6(Granite Rapids) 與 Clearwater Forest 將成為下一代 AI 伺服器主力。英特爾並與輝達展開合作,將 x86 架構與 NVLink AI 加速平台整合,擴展在高效能運算與資料中心市場的影響力。

整體而言,陳立武的改革不僅是組織調整,更是一次企業體質的深層重塑。透過樽節成本、引資協作與紀律擴張,他正試圖讓英特爾從過去的「技術落後者」,重新轉型為政策加持下的「美國晶片復興核心」。

展望25Q4,短期營收承壓但長期潛力仍在

財務長 Dave Zinsner 預期 25Q4 營收介於 128 至 138 億美元,與 25Q3 大致持平。因 Altera 去併與新產品初期成本影響,毛利率將降至 36.5%,Non-GAAP EPS 約 0.08 美元,預期小幅虧損。主要挑戰包括 Intel 10 與 7 製程的產能瓶頸,以及 AI PC 新產品在早期量產階段的成本稀釋。

然而從長期來看,管理層對 AI 與 Foundry 前景保持樂觀。AI 伺服器 CPU 需求強勁、AI PC 滲透率提升,再加上 18A 製程進度可控,均有助於 2026 年起的毛利率恢復。公司同時承諾資本支出將維持紀律,2025 全年資本支出約 180 億美元,僅在確認外部客戶需求後才擴充產能。

風險與觀察重點

儘管財報展現結構性改善,英特爾仍面臨數項風險。首先,代工業務仍是燙手山芋,短期難以脫離虧損;其次,競爭對手超微(AMD)與台積電(2330)在製程節點上仍具領先優勢;再者,中國市場佔英特爾營收近 30%,在地緣政治與出口管制下存在變數。最後,股價已提前反映復甦預期,估值安全邊際有限。

25Q3是英特爾重返榮耀的第一步

英特爾 25Q3 的「由虧轉盈」,雖然部分來自一次性收益,但它象徵企業體質改善與策略方向正確。陳立武上任後,透過成本重整、工程聚焦與策略聯盟,讓公司重新獲得資本市場信任。隨著 AI PC 啟動換機潮、18A 製程進入量產、以及外部夥伴的加入,英特爾的復興之路正在展開。

短期而言,市場仍須消化 25Q4 指引偏保守的現實;但長期來看,這家公司正站在政策加持與 AI 需求的交匯點上。若能持續穩定執行、恢復製程領先,英特爾有望再次成為美國半導體產業的戰略支柱。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。