我的網誌

我的網誌 蘋果(AAPL)營收、EPS預期雙升,但貿易戰與中國市場拉警報。這次財報不容小覷。

蘋果(AAPL)營收、EPS預期雙升,但貿易戰與中國市場拉警報。這次財報不容小覷。

🧾 上季亮眼,這季壓力測試開始

蘋果上季(Q3)繳出超預期成績單,營收與EPS皆略優於預期,帶動股價刷新歷史高點。市場對iPhone 17系列的期待推升股價,但中國銷售疲軟與關稅上升成為潛在壓力。這次Q4財報不只是年度收官,更是驗證新機初期銷量與訂閱業務續航力的關鍵時點。

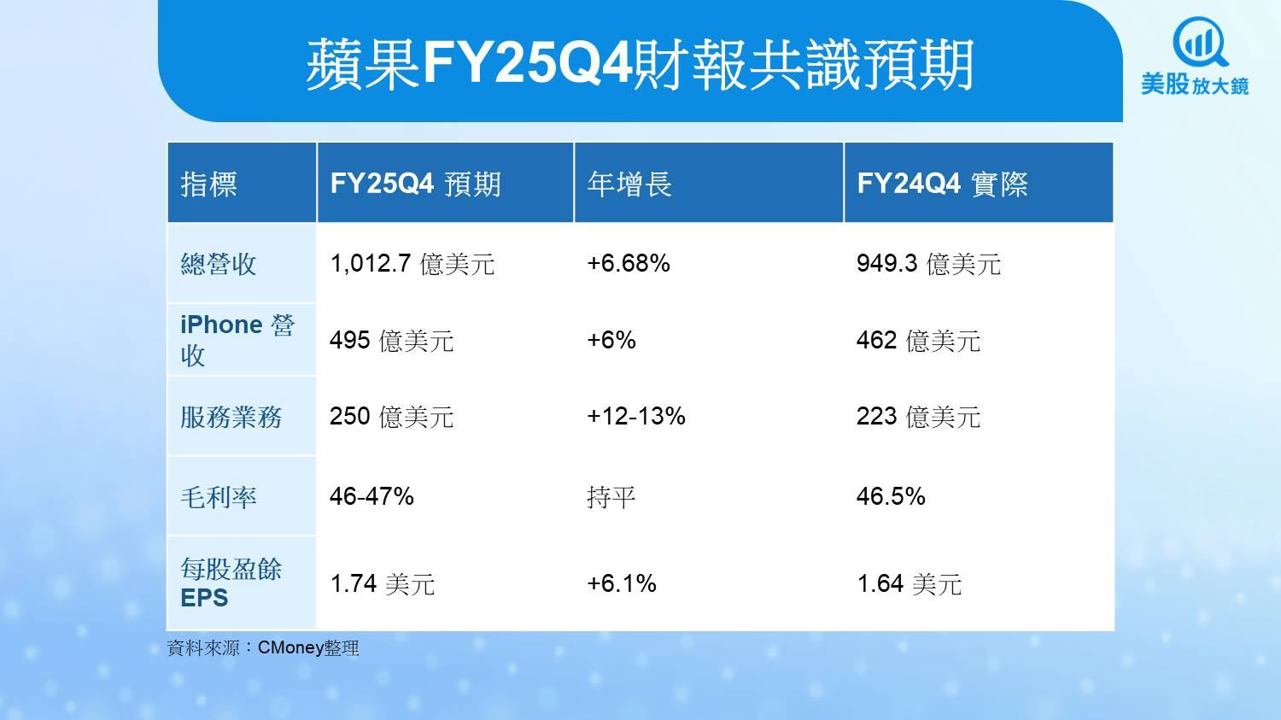

📊 法人共識升溫,但空間有限?

分析師普遍預期Q4營收將年增約6.68%,達1012.7億美元;EPS約1.74美元,年增6.1%。以下為主要指標預期與去年同期比較:

Evercore ISI、Loop Capital、Wedbush等均上調目標價,看好AI與iPhone更新週期,但也提醒中國與成本端風險不容忽視。

🔍 三大變數,牽動財報走勢

🔍 iPhone 17銷售初探:上市僅約10天,但據Counterpoint數據,銷量年增14%。若初期銷售動能強勁,Q1財測將成股價催化劑。

🔍 服務業務成長續航:App Store、iCloud與Music穩定增長,市場預期雙位數年增,有望緩衝硬體部門波動。

🔍 關稅成本與中國市場壓力:中美談判仍未定案,Q4關稅估增11億美元,中國區銷售恐連續第二季年減。

🧩 台股供應鏈關聯個股

大立光(3008):供應iPhone高階鏡頭模組。

鴻海(2317):主要iPhone組裝廠,印度產線發展受關注。

台積電(2330):iPhone A系列晶片代工,AI相關業務亦受蘋果推進影響。

聯詠(3034):提供顯示驅動IC,受iPad與iPhone需求牽動。

可成(2474):金屬機殼供應商,iPhone設計變更將影響接單。

🎯 操作與觀察重點

短線上,投資人可關注以下幾個方向:

Q1財測是否開出紅盤? 假期旺季與AI整合是否推升需求,是股價續航關鍵。

中國區銷售數據與庫存水位:若連兩季下滑,可能引發市場信心動搖。

服務業務成長幅度與毛利表現:是觀察獲利韌性的關鍵指標。

AI戰略進展與市場回應:投資人高度關注蘋果能否趕上AI浪潮,重新擴大科技話語權。

若財報超預期並搭配正向指引,股價有望挑戰270美元以上;反之,任何一項落空都可能成為短期拉回引爆點。

延伸閱讀:

【美股焦點】美光撤出伺服器業務,不是壞消息?投資人該如何解讀

【美股研究報告】ASML EPS超預期、財測創高,股價能否挑戰前高?

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。