我的網誌

我的網誌

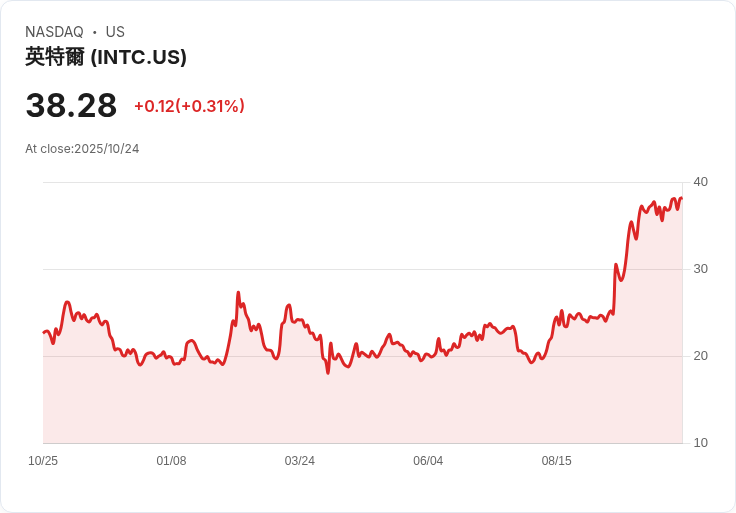

儘管Intel第三季財報超出預期,但其製造業務依然虧損嚴重,長期展望堪憂,引發分析師對股價的擔憂。

Intel(INTC)在最近發布的第三季財報中表現亮眼,讓市場一度看好其股價。然而,根據多位華爾街分析師的觀察,其核心製造業務依然遠未實現轉型,這可能會對公司長期股價造成風險。該晶片巨頭的中央處理器(CPU)廣泛應用於資料中心和消費電子產品,但其製造部門仍然在持續虧損,並且外部客戶的吸引力不足。

儘管Intel的Foundry Services(IFS)在第三季度的虧損有所縮小至23億美元,收入也達到42億美元,但分析師預測第四季的虧損將再次上升至25億美元,而收入則可能下降至41億美元。Bernstein分析師Stacy Rasgon指出,僅有800萬美元的收入來自外部客戶,顯示出該業務仍需努力尋找穩定的客戶基礎。

此外,Intel新推出的18A製程技術主要將用於內部產品,未能成功吸引外部設計商如Nvidia與Broadcom(AVGO)。雖然CEO Lip-Bu Tan表示公司正在積極接觸潛在外部客戶,但分析師認為14A製程距離商業化還相當遙遠。

隨著AMD(AMD)逐漸侵蝕Intel的市佔率,分析師警告說,短期的樂觀情緒可能無法持久,因為基本面問題仍待解決。德意志銀行分析師Ross Seymore強調,儘管近期可能會有一些利好訊息推動股價,但最終投資者必須回歸基本面,這將給Intel的股價帶來下行壓力。

總之,Intel的製造業務不僅面臨激烈競爭,也受到供應鏈及產能利用率等多重挑戰,未來是否能夠逆轉局勢仍需密切關注。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。