我的網誌

我的網誌

川普:一年後美國稀土將多到不知如何處理

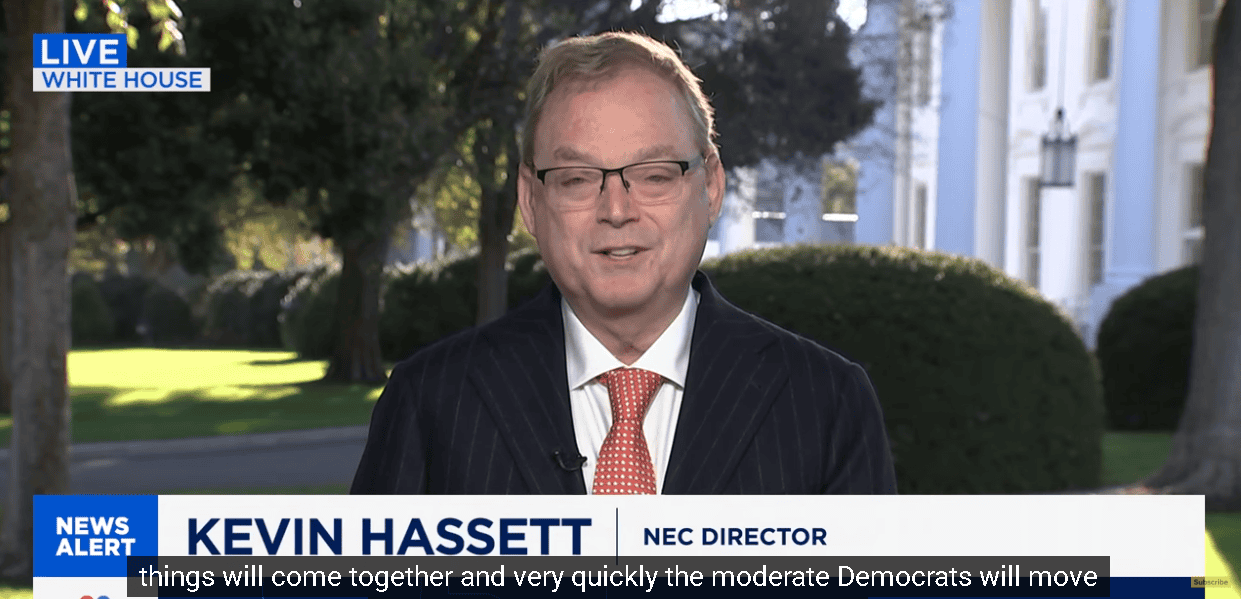

本週市場短線持續留意美國政府關門以及造成的數據荒,白宮經濟顧問哈塞特(Kevin Hassett)接受CNBC Television訪問時,對政府關門一事表示:「首先,川普(Donald Trump)總統在整個過程中都非常積極參與。但同時,他的立場也是『這件事應該由參議院來解決。』我們有很多參議院的朋友表示,民主黨在『無王集會(No Kings Rally)』前打開政府的話,政治觀感會很差。但現在看來,本週情勢可能出現轉機,中間派民主黨員有機會挺身而出,讓政府重新開門。這樣一來,之後就能按正常立法程序協商各項政策。

(Hassett表示中間派民主黨員有機會挺身而出,讓政府重新開門 資料來源:CNBC Television)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

我很高興看到我的朋友——新罕布夏州參議員珍·沙欣(Jeanne Shaheen),一位理性務實的民主黨人——在上週五(17)表態支持重啟政府。這表示舒默的防線出現裂縫。

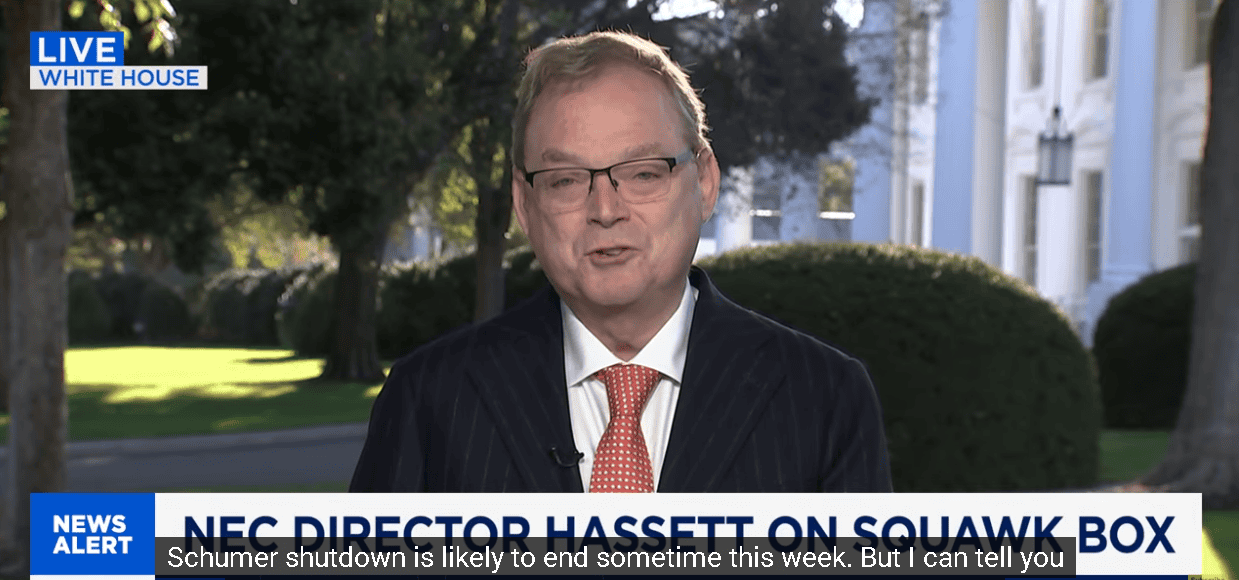

我認為這場『舒默式政府關門』可能會在本週內結束。但如果沒有結束,如果中間派一直說『我們只是不能在那場集會前妥協』的理由不成立,那麼白宮就得和管理與預算局(OMB)局長拉斯·沃特(Russ Vought)一起,考慮採取更強硬的手段,迫使他們回到談判桌上。」延續拉斯·沃特(Russ Vought)昨(20)日所給予的風向

延伸閱讀:拉斯·沃特(Russ Vought):「川普(Donald Trump)將再凍結約110億美元的基礎設施項目資金。」

(Hassett表示『舒默式政府關門』可能會在本週內結束 資料來源:CNBC Television)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

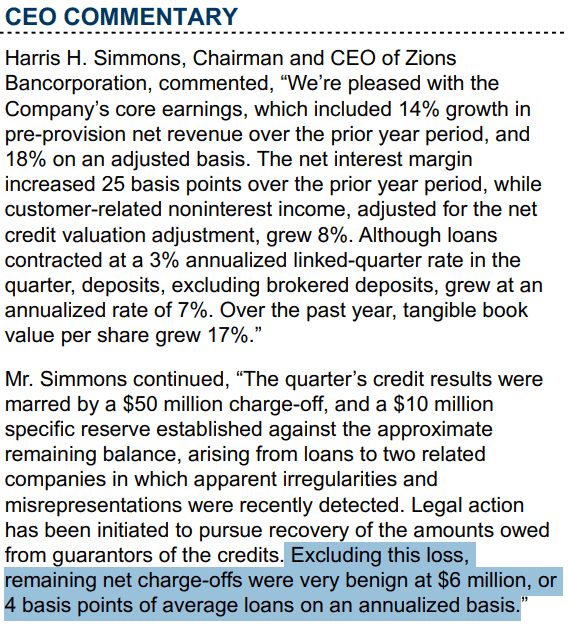

先前地區性銀行暴雷導致的觀望部分,Zions Bancorp昨(20)日公布2025財年第三財季營運報告時,董事長兼首席執行官Harris H. Simmons於評論上對於本財季營運表現表示:「我們對本公司的核心盈餘感到滿意,本季撥備前淨收益(PPNR)年增14%,若以調整後基礎計算,則年增18%。本季淨利差(NIM)年增0.25個百分點;

延伸閱讀:錫安、西聯接連暴雷,美股費半獨紅

同時,與客戶相關的非利息收入(扣除信用估值調整後)年增8%。雖然本季貸款年減3%,但扣除經紀性存款後的存款餘額則年增7%,過去一年,公司每股有形淨值(Tangible Book Value Per Share)年增17%。」

並直接針對暴雷一事表示:「本季信貸表現因一筆5,000萬美元的核銷損失而受影響,此外,針對該事件中兩家關聯企業貸款的剩餘餘額,我們另提列1,000萬美元的特定準備金。這兩家企業近期被發現存在明顯的不規則行為與虛假陳述。公司已採取法律行動,追討這些貸款的擔保人應償還的金額。

若排除這筆損失,其餘的淨核銷額僅為600萬美元,相當於平均貸款的年化4個基點,整體信貸狀況仍相當穩健。」營運現況穩健與報告中並未出現其餘損失,進一步強化,之前暴雷的事件,為獨立事件而非廣泛出現的問題,緩和市場對地區性銀行的觀望,

(Simmons表示若排除暴雷的這筆損失,其餘的淨核銷額僅為600萬美元 資料來源:Zions Bancorp)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

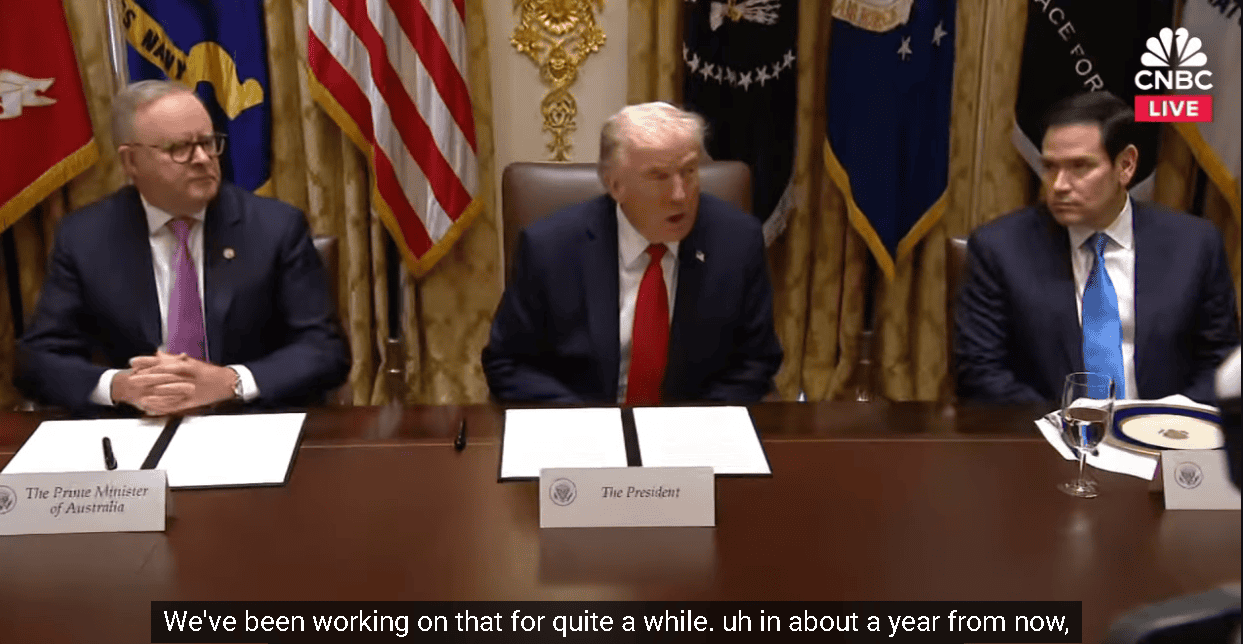

對於出口管制和稀土問題部份,川普(Donald Trump)與澳大利亞總理阿爾巴尼斯(Anthony Albanese)見面時表示:「我們在這裡是要談貿易、潛艦,以及許多其他軍備。他們大量訂購我們優秀的軍事裝備。我們擁有全世界最好的裝備,遠遠領先。我們在這裡要談很多很多不同的事情。我們在正式開始前可能會回答幾個問題,但我們正在討論關鍵礦物跟稀土,我們將簽署一項已談判四、五個月的協議,剛好趕在訪問時完成,時機相當好。

我們在稀土、關鍵礦物以及很多其他議題上密切合作。我們的關係一直很好,這方面已經努力很久了。大約一年後,我們將擁有非常多的關鍵礦物和稀土,到時候你會不知道該怎麼處理,它們的價值可能只剩兩美元。但在此之前,我們也在和澳洲以及其他國家合作。他們也在與我們合作。除此之外,還有其他國家。我們真正著手的是任何與軍事有關的事務:軍事防護、軍艦、車輛、槍械、彈藥,凡是相關的一切。」加上先前美國與巴基斯坦也有在稀土上的洽談,顯示現階段,美國持續嘗試降低中國稀土造成的掣肘,昨(20)日美股四大指數終場全數收漲,漲幅介於1.07%~1.58%。

(Trump表示一年後美國將擁有非常多的關鍵礦物和稀土 資料來源:CNBC Television)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

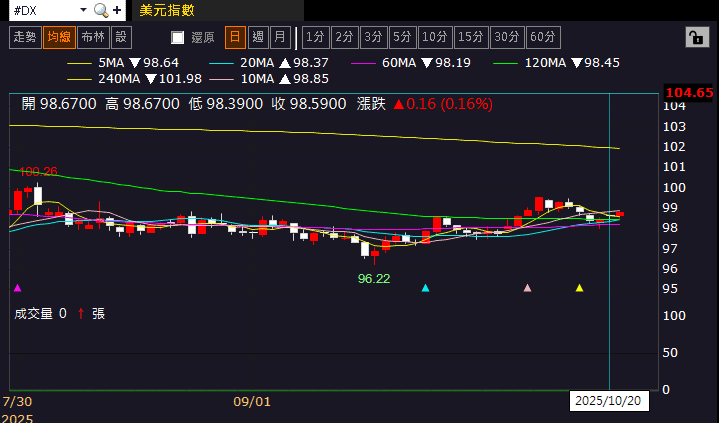

美國政府關門未公布的經濟數據:【美國9月諮商會領先指標、同步指標、落後指標】昨(20)日美元指數終場收漲0.16%,多空續爭半年線,

本週留意週四(23)美國當週初請領失業金人數、美國9月成屋銷售總數、美國10月堪薩斯聯邦儲備銀行製造業指數;週五(24)美國9月CPI、核心CPI,美國10月標普全球製造業、服務業、綜合PMI初值、美國10月密歇根大學消費者信心、現況、預期指數終值、美國9月新屋銷售總數

(美元指數日K 資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

觀望川習見面,等待CPI,金市續創新高

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國兩會對2025經濟成長率預期目標訂在5%,但中國

◆通縮尚未改變,內需不足(9月CPI、PPI續陷通縮),

◆失業仍高(2025畢業生人數預期續創新高仍不利2025就業市場<7月畢業潮>)

◆外企離場,寫字樓空置率居高不下(2Q25上海寫字樓空置率仍不理想)」等根本問題並未解決,

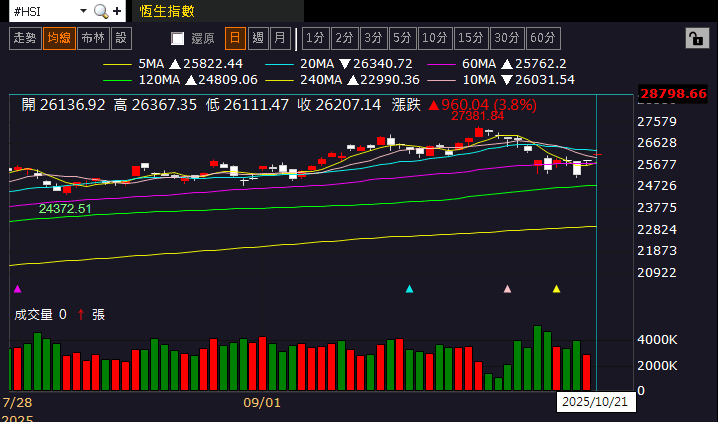

雖有AI浪潮為科技業帶來重新估值的前景,仍須留意資金集中在科技股,但金、傳板塊相對難有提振的風險,恆生今(21)日收漲,於月、季線之間震盪,上證今(21)日於月線取得支撐後,收漲上探10/09前高,

(恆生指數日K 資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

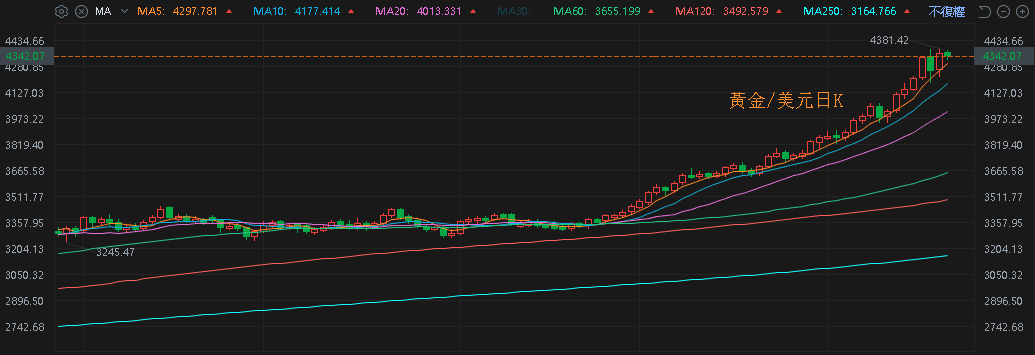

昨(20)日美元指數終場收漲0.16%,多空續爭半年線,失守月線前,相對限制美元計價的金市多方表現空間,2、3、5年期美債殖利率續彈上探5日線反壓,收復月線前,相對有利不孳息的金市多方力道,

不過,事件上,白宮經濟顧問哈塞特(Kevin Hassett)表示美國政府關門可能有解,加上降息預期延續,市場等待本週五(24)將公布的美國9月CPI數據做為風向校正,而美中貿易部份則聚焦10/31~11/01將舉辦的APEC峰會,昨(20)日黃金/美元終場收漲2.42%,以4,356.10美元/盎司作收,盤中續創新高,

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

地緣風險續降溫,兩油收跌創波段低

油市上,供給面部分,OPEC 10/05公布的新聞稿顯示:「鑑於全球經濟前景穩定以及目前低石油庫存所反映出的良好市場基本面,八個參與國決定在2023/04宣布的165萬桶/日額外自願調整產量基礎上,再實施13.7萬桶/日的產量調整。此項調整將於2025/11月實施。這165萬桶/日的產量可能會根據市場狀況的變化,逐步全部或部分恢復。」試圖搶回市占,

並且川普(Donald Trump)過往06/23時更曾經直接於自家媒體Truthsocial上公開貼文要求能源部鑽井,以增產頁岩油的方式出手干預油價,皆加重市場對供過於求的觀望;EIA 10/07公布的月報上調對美國原油產量預期,進一步加重供給過剩預期,OPEC 10/14公布的月報雖然悲觀程度較低,不過IEA同日公布的報告中預期需求在2025剩餘時間至2026年仍將保持低迷

短線市場持續等待川普(Donald Trump)與普丁(Vladimir Putin)在匈牙利布達佩斯討論俄烏戰爭結束的日期,加上地緣風險持續降溫,以色列與哈馬斯停火協議持續。哈馬斯方面消息稱,哈馬斯代表團正在埃及開羅討論加沙停火協議的下一階段,其中有關解除武裝的議題「已被提上議程」,有利修復供應面的預期,也因此進一步強化供給過剩的預期,昨(20)日美、布油終場分別收跌0.56%、0.68%,續創波段低,

短期格局事件上仍宜持續留意俄烏和談進展,與俄烏和談後是否美、歐放寬對俄制裁,令俄油重返油市,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上,川普(Donald Trump)第二任期內持續抨擊高油價,不利上行動能,仍維持「百元大壓為長線關鍵分水嶺」的看法。

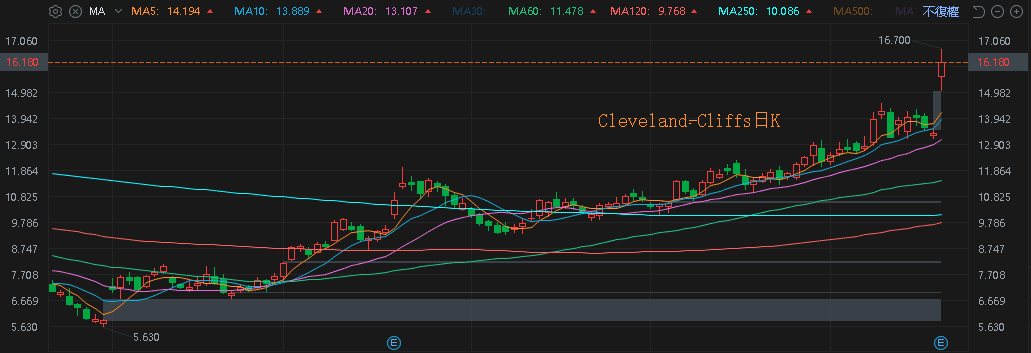

營運虧損收斂,有望跨足稀土開採,Cleveland-Cliffs大漲21.47%

S&P500指數11大板塊漲9跌2,材料、工業2大板塊終場分別收漲1.19%、1.19%,表現較佳,消費必需品、公用事業2大板塊終場分別收跌0.09%、0.03%,表現較弱,

成分股中,Expand Energy Corp.、Super Micro Computer終場分別收漲6.07%、5.48%,表現最佳,AppLovin、Seagate Technology終場分別收跌5.57%、4.88%,表現最弱。尖牙股部分,Meta漲幅2.13%,Amazon漲幅1.61%,Netflix漲幅3.27%,Apple漲幅3.94%,Alphabet漲幅1.27%,

道瓊成分股漲多跌少,Salesforce、Apple終場分別收漲4.61%、3.94%,表現最佳,Home Depot、Walmart終場分別收跌0.77%、0.63%,表現最弱。

費半成分股漲多跌少,Credo Technology、ON Semi終場分別收漲5.61%、4.49%,表現最佳,Marvell、Astera Labs終場分別收跌2.40%、2.18%,表現最弱。

值得留意的是,由於現階段中國稀土獨大,手握話語權,而美國先與巴基斯坦協商,後與澳洲洽談,皆與稀土有關,但先前川普(Donald Trump)直接表示對中高關稅的狀態「不可持續」,又在眾多公開場合上提及與中國的關係良好,顯示在稀土部分有機會以時間換取空間去做發展,減少未來美國在規畫戰略布局,嘗試出台美對中晶片圍堵制裁時,受中方以稀土反制的影響,

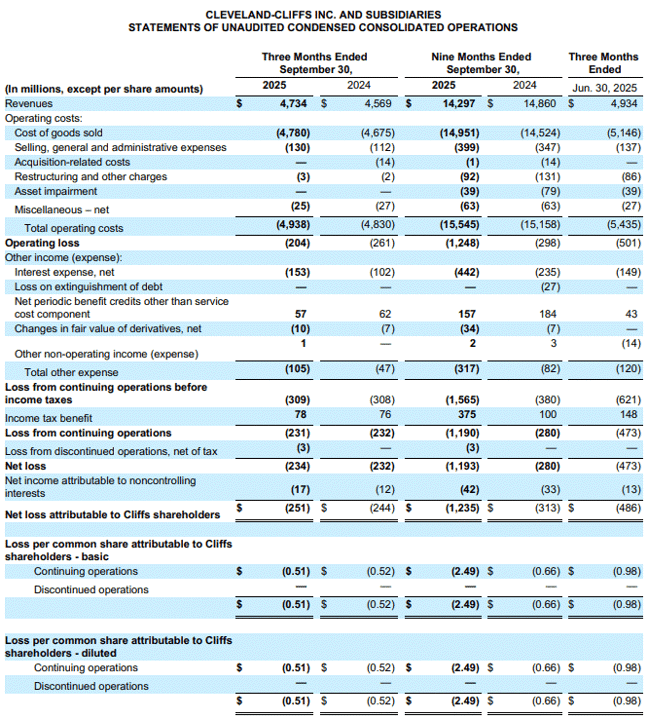

而美國鋼鐵業巨頭之一的Cleveland-Cliffs,昨(20)日公布2025財年第三財季營運報告,季度營收為47.34億美元,年減3.61%,淨損2.34億美元,EPS -0.51美元,對比去年同期的淨損2.32億美元、EPS -0.52美元,虧損幅度些許收斂,展望部分也出現更新,資本支出從原先預期的6億美元下修至5.25億美元,

(Cleveland-Cliffs 2025財年第三財季營運簡明表 資料來源:Cleveland-Cliffs)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

但由於董事長、總裁兼執行長 Lourenco Goncalves表示:「我們第三季的業績明顯表明,美國產汽車級鋼材的需求正在復蘇,而這直接得益於川普(Donald Trump)政府實施和執行的新貿易環境。

在這種新貿易環境下,我們與所有主要汽車原始設備製造商達成了新的、且不斷增長的供應協議,並簽訂多年期協議,這體現我們完善的供應鏈的可靠性,該供應鏈以我們九家專注於汽車級鋼材的鍍鋅工廠為基礎,其中五家工廠專門生產外露部件。ArcelorMittal的板坯供應合約於12月初到期,我們預計這一趨勢將在2026年加速。

除了煉鋼之外,稀土的重要性再次凸顯,促使我們重新關注上游礦業資產的潛在機遇。作為一家擁有豐富地質資源的公司,我們有義務這樣做。我們考察所有礦體和尾礦池,其中兩個礦場——密西根州和明尼蘇達州——展現出最大的潛力。個礦場,地質勘測顯示出稀土礦化的關鍵指標。」

有望跨足稀土開採的消息,踩上現階段美國產業發展風口,且美國政府重視戰略性礦產與稀土的情況下,可能出現先前美國政府對AI、軍工相關類股的注資動作,帶動昨(20)日Cleveland-Cliffs股價向上跳空大漲21.47%。

(Cleveland-Cliffs股價表現 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後:連結點我 → 《英特爾、輝達攜手打造最強大腦,Q3 雙增股價強攻漲停》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》