我的網誌

我的網誌

雷神技術公司財政季度劃分方式:25Q2 為 2025 年 4 至 6 月、25Q3 為 2025 年 7 至 9 月,依此類推。

航太防務巨頭雷神技術公司(RTX) 將於 2025 年 10 月 21 日公布第三季財報。在全球地緣政治緊張與國防預算持續攀升的背景下,雷神已成為資金追逐的焦點。自第二季財報優於預期以來,公司股價年初至今上漲逾 40%,創下歷史新高,跑贏標普 500 的航太防務板塊。

市場的兩大焦點在於:防務接單能否維持高增長,尤其是 F-35、愛國者導彈與電子戰系統與關稅與稅改帶來的壓力是否逐步緩解。分析師預期雷神 25Q3 的營收約 213–215 億美元,年增 6%,EPS 約 1.13 美元,反映穩定的接單與成本控制表現。

天空的王者,雷神技術公司

雷神技術公司是全球最大的航太與防務集團之一,總部位於美國麻州。公司業務橫跨民用航空零組件、飛機引擎、導彈與防空系統等領域,產品幾乎涵蓋從商用飛機到高端軍事武器的完整產業鏈。旗下三大核心事業分別是:

- Collins 航太系統(Collins Aerospace):專注飛控系統、航電、結構件與機艙設備,是全球最大的航太零組件與系統供應商。

- 普惠引擎(Pratt & Whitney):負責商用與軍用引擎研發製造,代表產品為 GTF 高涵道比引擎 與 F-35 戰機用 F135 引擎。

- 雷神防務(Raytheon):整合導彈、防空與雷達業務,是美國及其盟國防禦體系的主要供應商,主力產品包括愛國者飛彈、AIM-9X 響尾蛇、SM-III 攔截飛彈以及 SPY-6 雷達系統。

從結構來看,Collins 航太系統與普惠引擎各貢獻約 34%,雷神防務占 32%,形成民航與防務雙引擎的均衡布局。這樣的業務架構讓雷神同時掌握「商用航空復甦」與「國防支出成長」兩大趨勢,在景氣循環與地緣政治波動中保持穩定現金流與高獲利能見度。

回顧雷神 25Q2,三大事業全面成長

雷神在 2025 年第二季交出亮眼成績單,營收達 216 億美元(年增 9%),調整後 EPS 1.56 美元,全面優於市場預期。三大事業群同步成長,營業利益達 26.6 億美元(年增 11%)。

其中,Collins 航太系統 在商用售後市場復甦與軍用需求同步成長的推動下,營收達 76.2 億美元(年增 9%),並協助美陸軍升級 UH-60M 黑鷹直升機航電系統,鞏固其在國防供應鏈中的地位。

普惠引擎(Pratt & Whitney) 第二季營收 76.3 億美元(年增 12%),商用 OEM 業務成長 15%,新增超過 1,000 台引擎訂單。雖受到關稅與短期停工影響,仍維持穩定的交付與獲利。

雷神防務(Raytheon) 則持續受惠於各國國防預算擴張,第二季營收 70.0 億美元(年增 6%),營業利益成長 14%,積壓訂單突破 635 億美元,創歷史新高。

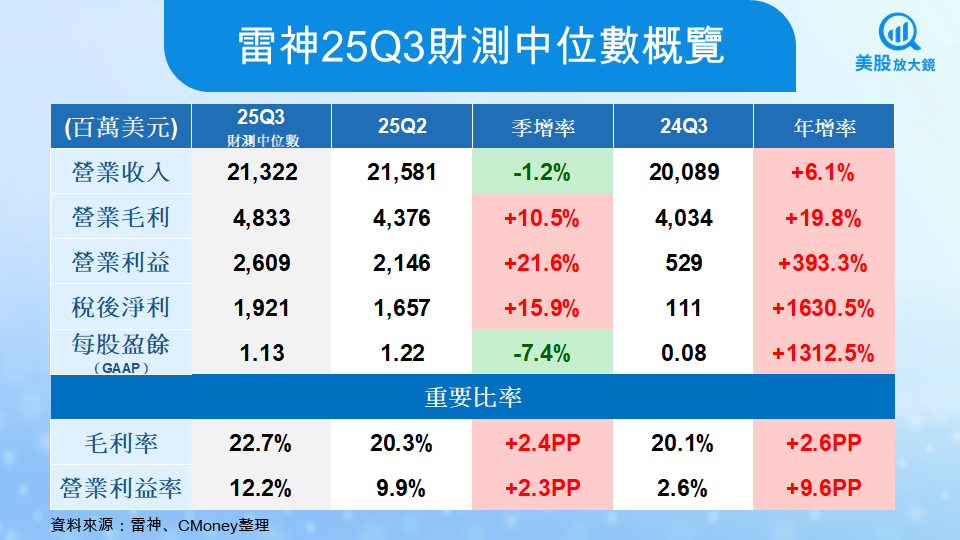

雷神 25Q3 財測,防務接單成長,毛利率持續提高

根據雷神最新財測中位數, 25Q3 營收約 213.2 億美元,較上季略減 1.2%,但仍較去年同期成長 6.1%。 毛利率將升至 22.7%,營業利益率 12.2%。這顯示公司在成本管理、供應鏈穩定與交付效率上持續改善。

雷神在第二季至第三季期間也屢獲多項重大合約: 普惠引擎部門(Pratt & Whitney) 8 月獲得兩筆 F-35 F135 引擎合約,金額分別為 1.15 億 與 28.8 億美元,支援美軍及盟國機隊;雷神防務(Raytheon) 拿下多項導彈、雷達及電子戰系統合約,合計超過 10 億美元,並完成 F/A-18E/F「超級大黃蜂」電子戰系統關鍵評估;Collins 航太系統則持續受惠於全球商用航空維修需求升溫,由於波音與空中巴士機隊交付進度延遲,航空公司轉向延長既有機隊的使用壽命,推升雷神的零組件更換與維修服務需求。

整體而言,雷神在第二至第三季期間的合約動能顯示,公司不僅在防務領域穩定拓展版圖,也同步受惠於民航後市場的結構性復甦,展現出「防務長線、商用續強」的雙引擎成長格局。

短期挑戰,關稅、稅改與高估值三重壓力

儘管成長勢頭強勁,雷神仍面臨短期挑戰。首先是關稅與稅改衝擊,管理層預估全年成本約 5 億美元,雖已低於 Q1 的 8.5 億,但仍壓抑 EPS 約 0.20 美元。

其次是積壓訂單(backlog)的交付節奏。目前雷神的積壓訂單高達 2,360 億美元,其中六成為商用航太訂單。若供應鏈或物流再度受阻,將影響現金流兌現速度。

第三是估值問題。目前雷神的預期本益比達 29.6 倍,高於航太防務同業平均的 23 倍,EV/EBITDA 約 18.5 倍。市場顯然已提前反映國防支出擴張的利多,短線波動風險升高。

雷神仍為防守型股票的 T1 選擇

長期來看,雷神技術公司仍是全球航太防務板塊中最具韌性的企業之一。在各國國防預算創新高、美國及盟國持續加大導彈與防空系統投資的背景下,公司防務業務的能見度極高。同時,民航售後維修需求穩步回升,也為旗下 Collins 航太與普惠引擎部門提供穩定現金流,再加上今年公司已宣布股息上調 8%,反映管理層對未來獲利與自由現金流的信心。

短線雖面臨關稅成本與估值偏高的壓力,但雷神的「民航 + 防務」雙引擎架構仍具高度防禦性。對中長期投資者而言,若股價回落至 170 美元以下,可視為具吸引力的分批布局區間。

總結來說,雷神正站在「全球防務擴張」與「民航景氣復甦」的交會點上。 25Q3 財報可望延續上半年強勢,雖估值略高,但憑藉穩定現金流與長線成長潛力,仍是防守型投資組合中的首選核心標的。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

文章相關股票