我的網誌

我的網誌

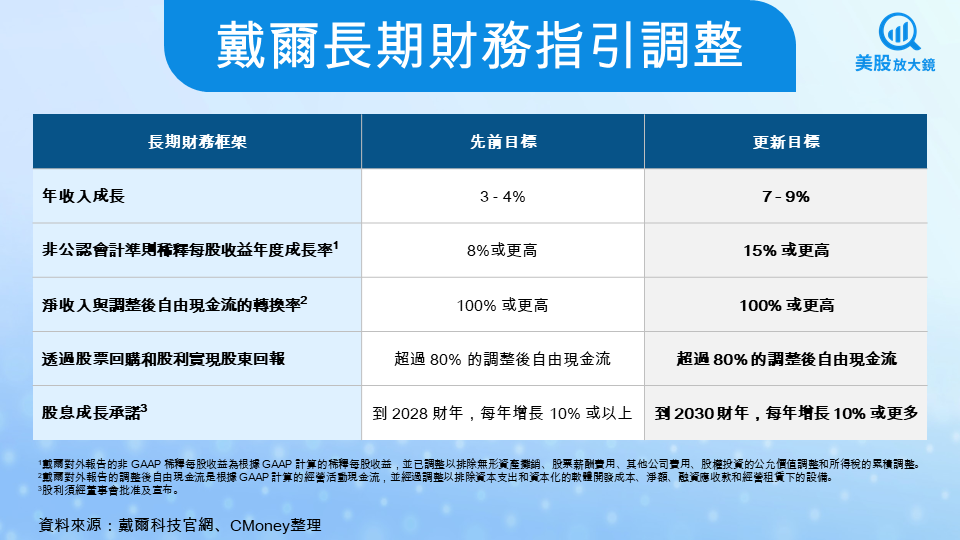

美國科技巨頭戴爾科技( DELL)再次成為華爾街焦點。在最新的分析師會議上,公司宣布全面上調長期財務目標:年營收成長率從原本的 3–4%,大幅提升至 7–9%;Non-GAAP EPS 年增率由 8%,幾乎翻倍至 15% 或以上。

戴爾成功將自己從傳統PC製造商轉型為AI基礎建設核心供應商。 消息公布後,股價當日(2025 年 10 月 8 日)大漲超過 9%,收在 164 美元,創下歷史新高。

推動這波信心的,是爆炸性的 AI 伺服器需求。公司預計在 2026 財年出貨 200 億美元 的 AI 伺服器,是去年的兩倍。其中兩大關鍵客戶:馬斯克旗下的 xAI 與雲端新創 CoreWeave(CRWV)。

管理層釋出強烈信心,AI成為成長引擎

執行長 Michael Dell 直言:「客戶對AI的需求極為強烈,我們正在把這股需求轉化為穩定的成長與現金流。」財務長 David Kennedy 則補充,公司將持續以80%以上的自由現金流回饋股東(含股息與回購),並承諾每年股息至少成長10%,延續至2030年。

這場會議的重點之一,是戴爾三大業務引擎的重新定位:

- 基礎架構解決方案(ISG):涵蓋伺服器、儲存與網通,是AI浪潮的核心。第二季營收年增 44%,其中伺服器與網通更飆升 69%。

- 客戶解決方案(CSG):以商用PC為主,隨著 Windows 10 停止支援,企業換機潮預計在 2027 年前展開。

- AI生態整合: 採用輝達(NNDA) Blackwell GPU 架構,鎖定高效能AI運算市場,並與主要雲端與主權AI客戶保持深度合作。

財務面上,戴爾預估 FY2026 營收將達 1,050–1,090 億美元,EPS 約 9.55 美元,年增幅高達17%。

成長動能確立,但毛利率仍是考驗

AI伺服器需求無疑為戴爾開啟第二曲線,但挑戰也同步而來。

毛利率壓力

AI伺服器雖推高營收,但其零組件昂貴、售價透明,毛利率遠低於傳統企業伺服器與儲存業務。若公司無法透過服務、軟體訂閱與維運方案來提升附加價值,獲利率將難以同步上升。

供電與交期

OpenAI、CoreWeave 等客戶反映,資料中心的「通電時點」成為最大瓶頸。許多訂單雖已簽約,但交付必須等到電力與冷卻設施完工後才能認列,意味短期營收節奏仍可能出現波動。

競爭壓力

整體而言,AI帶來的是成長確定性,但非獲利確定性。接下來兩季,毛利結構能否修復,將決定戴爾能否從「營收故事」進化為「獲利故事」。

市場重新評價,問題從「能賣多少」轉向「能賺多少」

根據公司最新指引,FY2026 每股盈餘(EPS)預估為 9.55 美元。回顧過去三年,戴爾的歷史本益比(PE)區間約在 11–24 倍,反映從低估谷底到AI熱潮高估的不同週期。以目前股價 164 美元 計算,對應約 17 倍本益比,落在中性偏樂觀區間,顯示市場已消化多數 AI 成長預期。

若公司能在未來兩年將 EPS 提升至 11–12 美元,並伴隨毛利率改善與現金流穩定,市場願意給予 18–20 倍評價,則估值上緣有望推升至 170–200 美元區間。反之,若AI伺服器毛利遲滯或交付延宕,股價也可能在 130–140 美元 區間震盪整理。

整體而言,戴爾已成功從 PC 製造商轉型為 AI 基礎建設巨頭,但真正的挑戰才正要開始,接下來的關鍵,不在於「能賣多少」,而是「能賺多少」。唯有當毛利率修復、交付穩定、現金流持續,戴爾才能在 AI 紅利期站穩腳步,成為未來十年全球資料中心架構的核心供應商。

台股相關概念股

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

文章相關股票