我的網誌

我的網誌

圖 / Shutterstock

特斯拉25Q3交車創新高,惟利多出盡,股價開高走低

特斯拉(TSLA)25Q3 全球交車量達 497,099 輛,遠超市場預期的 443,000 ~ 447,600 輛,不僅較去年同期成長 7.4%,也打破歷史單季交車紀錄。然而,這項亮眼表現背後有一項無法忽視的事實:大多數交車來自於美國買家在 聯邦 7,500 美元電動車稅收抵免於 9 月底失效前的集中下單效應。

公司為配合刺激銷量,透過大幅折扣、租賃利率優惠、加大社群行銷與 EDM 推廣等手段,在最後一季將需求強行拉高。但這種「提前拉貨」現象本質上並非真實需求回溫,而是將後續幾季的購車意願提前消化。根據 Visible Alpha 預估,若特斯拉要實現全年交車量目標 161 萬輛,Q4 須交車近 39 萬輛,2025 上半年平均每季僅交付 36 萬輛,這在補貼消失、競爭加劇的市場環境下難度極高。

從股價反應也能看出市場的憂慮:儘管交車數優於預期,股價當日仍重挫 5.1%。這反映投資人早已預期補貼結束後,特斯拉的銷售成長恐將進入一段「無力上升」的階段。整體而言,此次 Q3 交車成績是政策刺激的結果,而非業務基本面的強化,並未足以支撐當前估值進一步擴張。

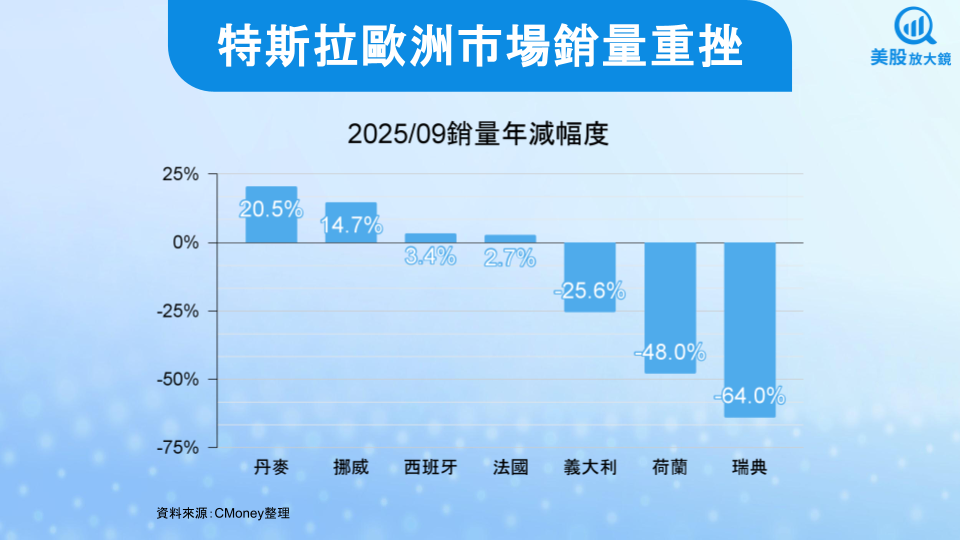

歐洲市占急速下滑,Model Y 難以挽回產品線老化疑慮

與美國市場的短期榮景不同,特斯拉在歐洲市場面臨結構性下滑壓力。根據 ACEA 數據,今年前 8 個月,特斯拉在歐盟地區電動車銷售年減 42.9%,歐洲整體年減 32.6%,反觀同期間歐盟整體電動車銷售卻年增 24.8%,市占的急速流失已成事實。

儘管特斯拉於 6 月推出改款 Model Y,並在丹麥、法國、挪威等國短暫提振銷量(9月丹麥年增 20.5%;法國年增 2.7%;挪威年增 14.7%),但整體來看並未能扭轉大趨勢。在瑞典與荷蘭等關鍵市場,銷售仍年減超過 60% 與 48%。在義大利,銷量甚至連續 5 個月下滑,9 月年減 25.6%,今年累積年減高達 32.4%。

問題在於,特斯拉自 2020 年推出 Model Y 後,近五年來未推出全新主流車型。中國品牌如比亞迪(BYD)、蔚來、小鵬,與歐洲車廠(如 Volkswagen、BMW)紛紛推出設計更新、價格有競爭力的純電車型,導致特斯拉面對的產品競爭從「藍海」進入「紅海」。

再加上馬斯克的政治立場因素,包含對極右派政黨的公開支持與與川普關係密切,已對特斯拉在歐洲 ESG 投資人與主流消費者造成信任危機。在 ESG 投資浪潮未退的歐洲,這將是一個長期風險。

1 兆美元薪酬案引發治理疑慮,ESG 投資人持續施壓

9 月底,特斯拉董事會正式提案為馬斯克設定一項史無前例的 1 兆美元薪酬計畫,預設在公司市值達 8.5 兆、美股交車年達 2,000 萬輛時分批發放約 12% 股權作為報酬。然而,此薪酬案立刻遭到機構投資人與美國多州財政官員(如紐約市主計長)聯合反對。

反對意見指出董事會對馬斯克過度放任,忽略公司過去一年財報未達標,且馬斯克分心於 SpaceX、xAI 以及政治活動,影響馬斯克專注度。這一系列聲音凸顯特斯拉治理結構中「CEO 權力過大」、「董事會缺乏獨立性」等問題。

若該薪酬案在 11 月股東會遭否決,可能導致投資人對公司治理穩定性產生疑慮;反之,若通過,也將顯著稀釋股權,並使未來 EPS 與每股價值承壓。這項方案不僅是對治理結構的測試,也牽動特斯拉長線資本成本與 ESG 投資比重。

Robotaxi、能源與機器人將構築未來,特斯拉想像空間仍大

面對傳統電動車成長放緩的現實,馬斯克持續強調特斯拉的未來並不僅是車廠,而是一家 AI 驅動的科技平台公司。特斯拉正加速發展其自駕系統(Full Self-Driving, FSD)與 Robotaxi 服務,並於奧斯汀與舊金山部分地區進行封閉測試。雖然短期仍受監管審查與安全爭議困擾,但長期若能獲得放行,將開啟全新的 「移動即服務」(Mobility-as-a-Service)商業模式,市場規模可望超越傳統造車利潤。

同時,能源業務的成長潛力逐漸顯現。25Q3 儲能部署量達 12.5 GWh,不僅大幅優於去年同期的 6.9 GWh,也成為特斯拉非汽車領域的重要收入支柱。旗下 Megapack 與 Megablock 已被應用於電網備用與可再生能源整合,並在 AI 計算與資料中心儲能上具潛在需求。這意味著,特斯拉不僅是電動車企業,更正逐步走向「能源與智慧運算平台」。

此外,特斯拉正在推進 人形機器人 Optimus 的研發,這項業務雖然仍處於早期階段,但若能實現量產與商業化,將切入勞動力替代與工業自動化市場。對投資人而言,這類產品提供了與 Robotaxi 相似的「未來想像空間」,使特斯拉的估值框架不再只侷限於汽車銷售,而是涵蓋 AI、自動化與能源的綜合平台。

未來,若平價版 Model Y 能於 2026 年順利大規模量產,並結合 Robotaxi、能源業務與 Optimus 的逐步放量,特斯拉的成長想像空間仍在。換言之,雖然短線 EV 本業承壓,但特斯拉正試圖用「AI+自駕+能源+機器人」重塑估值敘事,這是投資人不容忽視的中長期契機。

短線承壓但長期仍具潛力,夢想逐步兌現是關鍵

綜合觀察,特斯拉 25Q3 的交車創紀錄主要來自政策刺激,短期難以持續。歐洲市占下滑、產品線老化、自駕監管風險與治理爭議,將在未來一至兩季對營運與股價造成壓力。這也是股價在數據利多後卻大跌的核心原因。

不過,投資人不應忽略特斯拉的長期轉型潛力。能源業務持續放量、自駕與 Robotaxi 逐步測試、平價車款布局,以及「AI 平台化」戰略,仍為公司帶來廣闊的發展前景。雖然短期可能面臨獲利了結與估值修正,但長期的夢想正在逐步兌現。

綜觀而論,短線投資人應保持謹慎,從下圖特斯拉日線圖來看,昨日(10/2)出現吞噬線,也就是黑 K 棒完全吞沒前一根紅 K 棒,應避免在修正時接刀,等待下跌量縮出現修正進入尾聲的布局時機,搭配 25Q3 財報與薪酬案投票結果明朗輔助判斷較為安全;中長期投資人則可持續關注特斯拉在能源、自駕、平價車款三大方向的落地進度,因這些將是支撐估值再上層樓的關鍵。換言之,特斯拉雖面臨挑戰,但它已逐漸轉型為「能源與智慧移動平台」,夢想與現實的交會將是投資人值得持續追蹤的核心故事。

台股相關供應鏈或概念股

- 鎂鋁合金機殼廠:華孚(6235)

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

文章相關股票