我的網誌

我的網誌 (圖片授權自shutterstock)

(圖片授權自shutterstock)這次的關稅風暴,已不僅是「美中貿易戰」的延續,而是全球科技供應鏈的再一次洗牌。對投資人來說,關鍵是要理解:

這不只是短期衝擊,而是中長期結構性變化 誰會因「轉單效應」受惠?誰又可能成為被擠壓的一方?

關稅戰升級成科技戰:從傳統製造到半導體核心,衝擊層級大不同

- 2018–2020 年的美中關稅戰,聚焦在鋼鋁、家電、農產品等傳產

- 2025 年這一輪,則直接指向半導體、AI、伺服器等戰略產業

- 美國的盤算很清楚:晶片就是未來的石油,必須掌握在自己手中

這也讓這波關稅不同於過去:不只是關於貿易逆差,而是科技霸權之爭

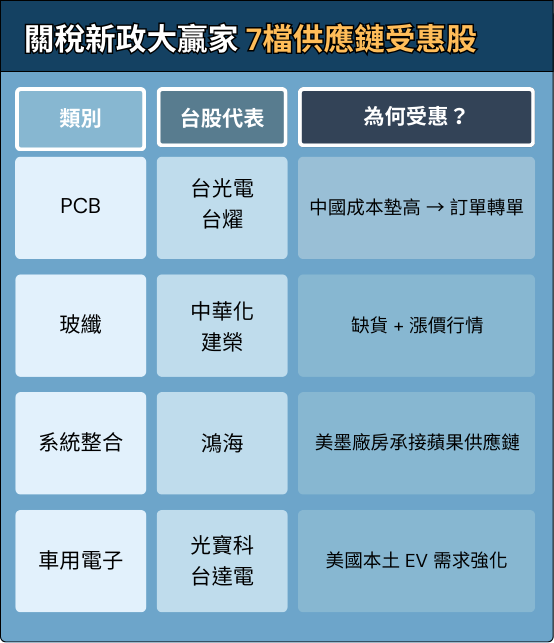

台股第一時間反應:玻纖、PCB 率先衝出,資金押注轉單效應

台股資金流動迅速,短短一週已有三個明顯受惠族群:

- 玻纖、PCB 板材:中國板材因關稅成本大增,訂單加速外移,台光電、台燿、中華化、建榮領漲

- 台積電、鴻海:擁有美墨廠房,直接承接蘋果、輝達等大客戶的去中化訂單

- 車用電子:光寶科、台達電因美系車廠供應鏈調整而受惠

台股誰最先吃到 300% 關稅紅利?

美股的震盪與隱藏紅利:短線重挫,長線補貼扶植

- 受壓力者:輝達、超微、博通等龍頭,短期股價遭到恐慌性賣壓,因為中國仍是關鍵市場

- 潛在贏家:Intel、美國本土代工廠,政策補貼下反而可能因「去中化」獲得新增訂單

- 整體趨勢:短線受傷,但中長線看,美國正在「逼迫科技自主化」

全球供應鏈版圖重繪:台灣、韓國、墨西哥可能是最大贏家

- 台灣:高階晶圓代工、PCB、伺服器關鍵零組件角色更加穩固

- 韓國:在記憶體、面板產業的轉單效益明顯

- 墨西哥:成為美國企業回流設廠的首選

這讓我們看到一個趨勢:未來三年,「去中化」供應鏈重組,將是一個持續推升投資機會的動能

短線看題材波動,長線要抓結構紅利

- 短線:玻纖、PCB 漲幅已大,但只要供需緊俏,仍有漲價循環支撐

- 中線:鴻海、台積電這類「跨國產能」玩家,是長線轉單贏家

- 風險提醒:中國可能出手報復,例如限制稀土或加徵反制關稅,短線震盪仍在

這不只是新聞,而是未來三年的投資主軸

川普的「300% 半導體稅」不只是選舉話術,而是實實在在加速科技供應鏈重組的槓桿。短線上台股玻纖、PCB 瘋漲,美股科技重挫,但長線看,這其實是一場新的機會

投資人若能理解這不是一時題材,而是一個結構性趨勢,就能找到台美股的真正贏家

投資人若能理解這不是一時題材,而是一個結構性趨勢,就能找到台美股的真正贏家