我的網誌

我的網誌

全球半導體設備龍頭的應用材料

應用材料(Applied Materials)是全球最大的半導體製造設備供應商,創立於1967年,總部位於美國加州矽谷。創辦人Michael A. McNeilly原為工程師,目標是打造可大幅提升半導體良率的創新設備,從而推動整個產業效率提升。公司業務涵蓋半導體、顯示器與太陽能製造設備,尤以晶圓製程設備最為關鍵。

應用材料的核心產品包括金屬沉積、化學氣相沉積、蝕刻與量測設備,是邏輯與記憶體晶片製造不可或缺的一環。在全球晶圓設備市場中,應用材料長期與荷蘭ASML(ASML)、科磊(KLA)及蘭姆研究(LRCX)等共同領導市場,尤其在先進封裝與材料工程方面具備領先優勢。

應用材料的主要客戶涵蓋台積電、三星、英特爾與美光等全球前段晶圓代工與記憶體大廠。根據公司資料,FY25Q3來自中國的營收占比高達35%,顯示中國市場對其營收仍有關鍵貢獻。冷知識方面,該公司近期被蘋果(AAPL)納入美國製造供應鏈計畫,並獲美國總統川普公開讚譽其對在地化製造的貢獻。

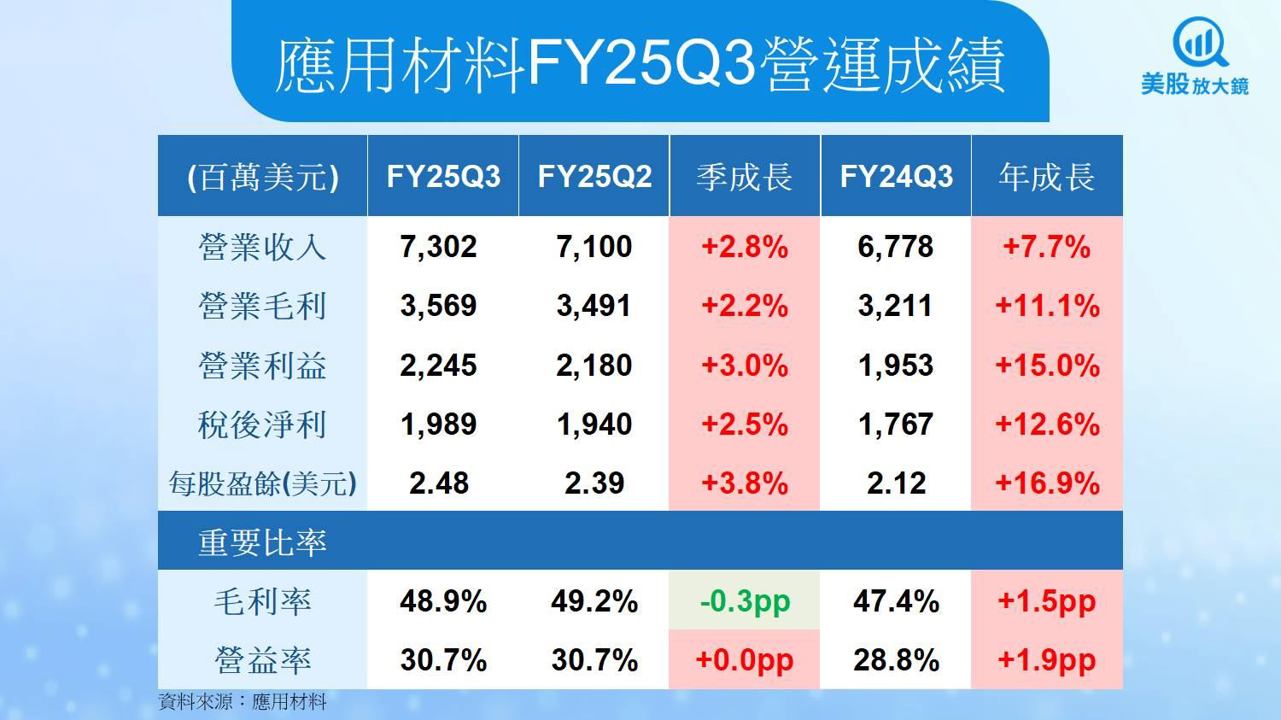

應用材料FY25Q3營運表現超預期,但中國隱憂升溫

在FY25Q3,應用材料交出超出市場預期的亮眼成績:營收為73億美元,年增8%;調整後EPS達2.48美元,年增17%,皆高於市場預估的72.2億與2.36美元。半導體系統部門營收54.3億美元,年增10%,顯示核心業務穩健成長。

淨利方面,單季達17.8億美元,較去年同期的17.1億美元增加4%。毛利率也提升至48.9%,反映產品組合改善與部分價格調整。此外,服務業務AGS營收達16億美元,年增1%,主要受益於高頻率使用客戶的長期合約,顯示營收穩定性提升。

不過,公司也坦言中國業務出現變數。雖然FY25Q3中國營收比重達35%,但許多出貨來自前期累積訂單。管理層指出中國需求進入「消化期」,部分機台出貨需仰賴美國出口許可,而許可核發延宕,使能見度驟降,財務長直言「中國業務低迷恐持續數季」。

在全球政策不確定性方面,關稅與出口限制亦帶來挑戰。若客戶無法保證在美國設廠生產,可能面臨進口關稅翻倍,迫使其延後採購。加上先進製程需求非線性、拉貨時程難以預測,使得公司整體財測趨於保守。

應用材料FY25Q4展望轉趨保守,中國與出口政策為主因

展望FY25Q4,公司預估營收將為67億美元(市場預期73.4億)、調整後EPS為2.11美元(市場預期2.39),雙雙低於分析師預估,顯示管理層轉向保守立場。主要原因來自中國需求放緩與出口許可遲未核發,公司在預測中假設「零核發」情境以維持謹慎。

中國市場所占比重預估將從上季的35%降至29%,代表短期內中國動能快速收斂。雖然顯示器部門預期將因OLED需求提升而成長至3.5億美元,但仍難彌補半導體部門的下滑,後者預估營收為47億美元,季減近13%。

另一影響因素為先進製程客戶下單節奏不穩,公司稱部分先進邏輯客戶因廠房建置與產能集中,導致下單出現「非線性」模式。即便先進封裝、高頻寬記憶體(HBM)等趨勢長期看好,但短期內訂單節奏趨緩,直接影響FY25Q4財測信心。

應用材料FY2025全年展望維持成長,AI與在地化為長線動能

雖然FY25Q4財測轉保守,公司仍維持FY2025全年中個位數百分比成長目標,若達成將是連續第六年營收成長。其信心來自AI趨勢與美國製造擴張帶來的結構性機會,並預估先進DRAM客戶需求年增50%,顯示AI相關記憶體應用加速。

根據管理層說明,目前全球超過100個晶圓廠新建或擴建計畫正在推動中,年增10%,其中多數導向AI加速器、高頻寬記憶體、封裝與節能電源元件等先進應用。應用材料在此五大領域皆具技術領先性,並積極與客戶共同開發新製程,擴大潛在市占。

尤其在封裝領域,公司市占遠高於其他設備類別,預期未來幾年封裝業務將倍增至30億美元。另在美國德州、亞利桑那州等地擴大製造設施,符合地緣政治與供應鏈在地化趨勢,強化政策支持與中長期訂單能見度。

儘管中國需求消化期可能延續數季,公司強調AI、高效能運算(HPC)、電源元件等新應用將驅動全球投資,推升晶圓設備長期需求,公司亦可望透過材料創新與整合式平台拉升市占率。

應用材料短線觀望但長線仍具潛力

綜合評估,儘管應用材料短期財測偏弱,且中國與政策風險未解,市場評價勢必受壓,但中長期趨勢依然具吸引力。特別是在AI半導體、高頻寬記憶體、先進封裝與本土化製造方面,公司具備明確技術與客戶優勢。

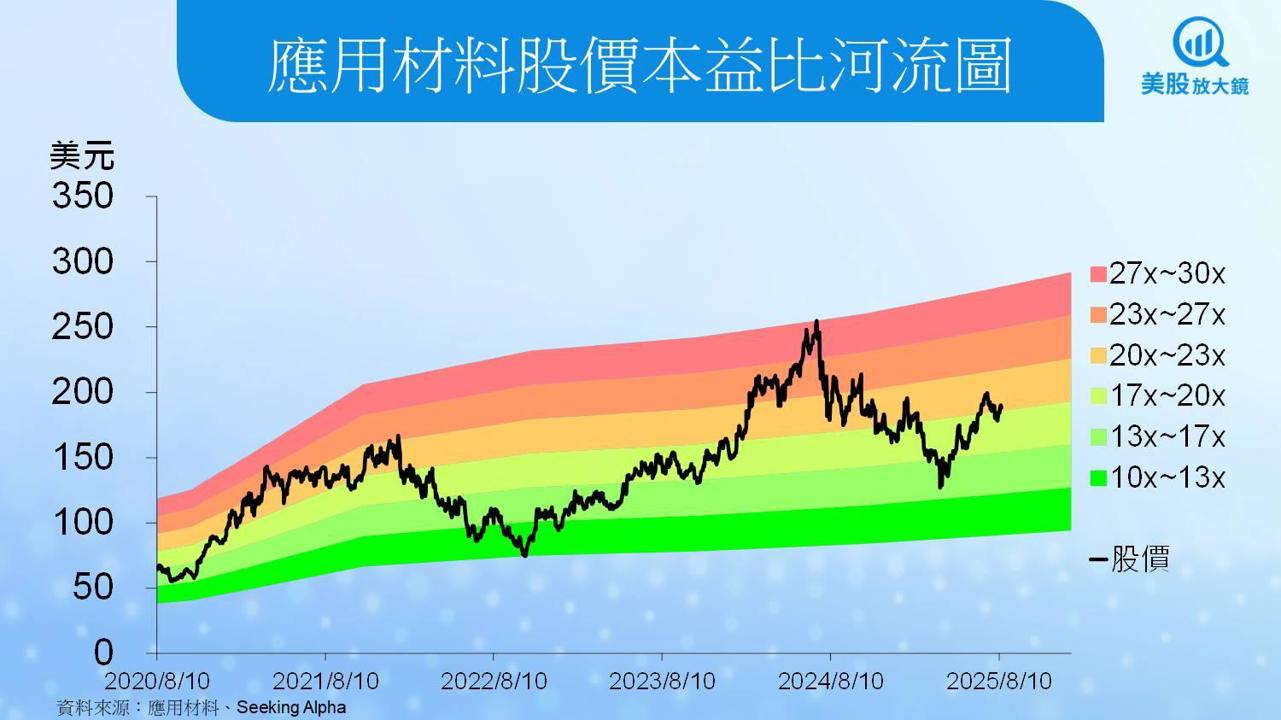

應用材料 8月 14 日收盤價為 188.24 美元,以Seeking Alpha統計共識預估 FY2025 可達 9.51 美元推算,目前應用材料本益比為 20 倍,位於過往五年本益比10~30 倍的中間位置。市場對於本次財測反應強烈,盤後股價重挫逾13%,主因在於能見度驟降與營收/獲利雙雙下修,投資人認為短期動能缺乏、需觀察中國業務及政策進展。當盤後股價暴跌13%後,評價回到17倍本益比左右,若後續出口許可逐步釋放、聯準會利率政策偏鴿,AI供應鏈拉貨啟動,股價具備反彈契機。投資人可採「短線觀望、長線布局」策略,等待財測與政策利空鈍化後進場。

具長線投資觀點者可分批布局,關注出口許可進展、AI供應鏈訂單與台積電等先進製程建廠動態,皆將是股價重要觀察指標。

風險因素分析,中國政策與客戶集中為關鍵

首先,最大風險來自中國業務的不確定性。目前中國市場約占應用材料整體營收的30%以上,若出口許可長期無法核發,恐造成高毛利產品出貨受阻,對營收與獲利率形成壓力。

其次,先進製程客戶集中度提升,也使訂單節奏更依賴個別廠商建廠進度,一旦發生延遲,可能對營運表現產生放大影響。管理層坦言,過往能預估多家客戶拉貨,如今高度集中使得財測更難掌握。

第三,政策風險升溫,包含美中關稅談判、出口管制與美國製造補貼時程等皆可能影響客戶資本支出決策。若出現關稅大幅上升、出口政策進一步收緊等情況,可能再次壓抑訂單與股價。

若上述任一風險惡化,尤其出口許可與中國需求未見改善,投資建議將維持保守,需待政策與能見度回穩後再行觀察。

📌附錄:台股延伸觀察

延伸閱讀:

【美股焦點】蘋果押注家用AI,智慧音箱、桌上機器人雙線佈局!

【美股研究報告】美光大幅上修財測,AI推升DRAM與HBM價格

【美股焦點】15%過路費換中國大門重開,輝達超微命運大不同?

【美股焦點】蘋果追加千億美元投資美國製造!誰是供應鏈大贏家?