我的網誌

我的網誌

【產業戰隊VIP】AI需求強強滾,下一世代GB300誰將受惠?

- 本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

【產業戰隊VIP】AI需求強強滾,下一世代GB300誰將受惠?

- 本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

前言:GB300世代將來臨

- 輝達執行長黃仁勳在台北國際電腦展主題演講中表示,Grace Blackwell架構的GB200系統已全面量產,許多CSP已投入實際操作,GB300預計今年第3季完成升級,進一步推動AI推理運算能力,支撐生成式AI、代理AI與實體AI等應用落地。

- 因AI機櫃受惠於水冷效率提升,GB300更改設計,有利於拉高鉭質電容、高階MLCC使用量,不見得要採用固態電容。

- 國巨為全球唯一可同時供應高階MLCC、鉭質電容被動元件大廠,成為GB200/GB300受惠程度較深的被動元件廠。

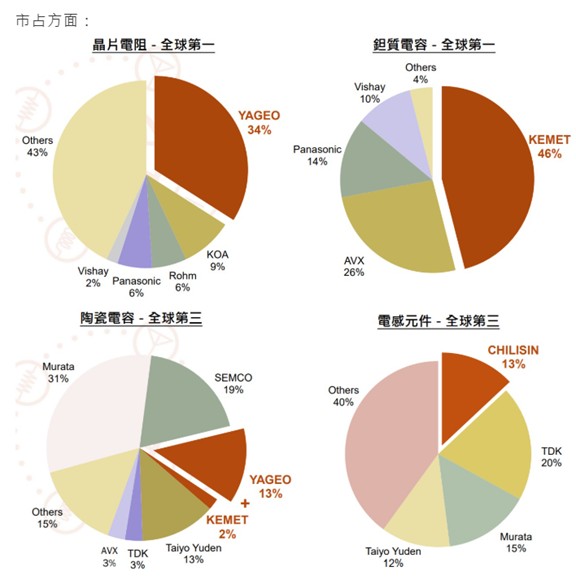

公司簡介:被動元件全球領導廠商

- 國巨股份有限公司成立於1977年,原名台灣阻抗股份有限公司,以生產各類精密電阻器為主,後合併其經銷公司「國巨股份有限公司」,並完成更名。

- 公司為積層陶瓷電容(MLCC)、晶片電阻、高頻天線、電解電容、電感、導線電阻、磁性材料等被動元件製造大廠,現今已為全球第一大晶片電阻(R-Chip)供應商、全球第一大鉭質電容(Tantalum Capacitor)供應商、全球第三大積層陶瓷電容(MLCC)、全球第三大電感(Inductor)供應商。

- 資料來源:公司法說會

- 公司產品主要區分為四部份,包括晶片電阻(R-CHIP)、積層陶瓷電容(MLCC)、晶片電感及其他產品如陶瓷天線及磁性材料等。2024年主要產品營收比重:MLCC佔19%、晶片電阻佔14%、磁性元件佔29%、鉭質電容佔18%、感測器佔10%。

- 資料來源:公司法說會

- 2024年營收地區占比:大中華佔50%,美洲佔14%,歐洲佔23%,亞太其他地區佔13%。

營業狀況:AI應用帶動營運動能

- 2025年第二季合併營收創單季新高,達 110.56 億元,月增 8.2%、年增 10.5%。

- 2025年上半年合併營收年增6.5%,AI應用相關產品訂單出貨比(B/B值)高達1.2~1.3,顯示未來業績成長動能穩健。

- 產能利用率持續提升,2025年第二季標準品稼動率由60%提升至65%,特殊品由70%提升至75%,部分AI相關特殊元件甚至供不應求。

- 資料來源:產業隊長七龍珠

成長動能:AI伺服器需求強勁鉭質電容出現供給缺口、日本芝浦電子收購案

- AI伺服器上的用料將隨功率的增加而需要用到更多的耐高壓、耐高溫及高容值的被動元件,目前的GB200以聚合物鋁質電容為主,但在接下來幾個世代的AI伺服器將會改成以聚合物鉭質電容為主,而作為全球第一大鉭質電容供應商,國巨必將受惠此一趨勢。國巨和松下兩大鉭質電容廠商也都針對部分料號進行漲價,因此在量價齊揚下,法人樂觀看待國巨鉭質電容的發展趨勢。

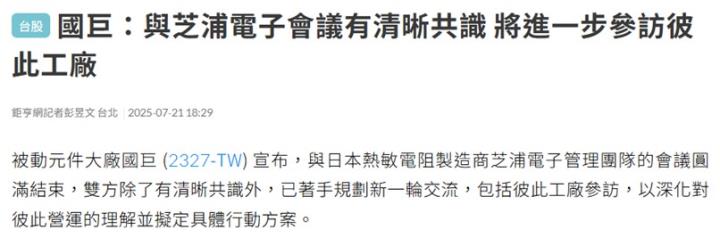

- 國巨看準芝浦電子在全球 NTC 熱敏電阻(負溫度係數感測器)領域的技術領先地位,目標是補強感測器平台、切入日本高階市場、強化車用與工控應用,並藉由國巨全球通路將芝浦產品推向歐美日市場,創造雙贏綜效。法人預估收購完成後,對國巨每股淨值與每股盈餘有正面助益。

- 資料來源:鉅亨網

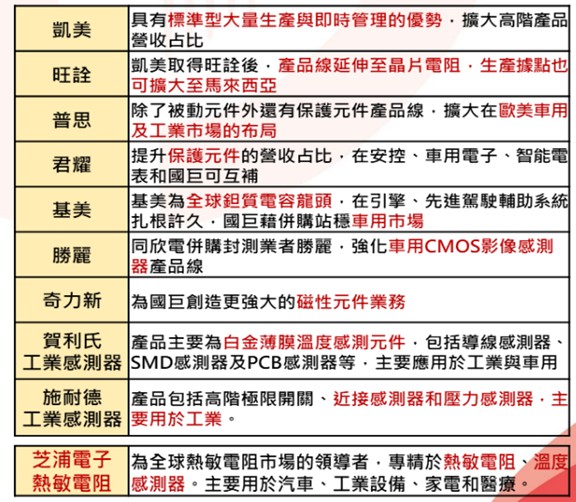

近年併購資訊統整:

- 2018年12月:收購普思電子(Pulse Electronics)

- 動機:強化國巨在磁性元件、無線元件、車用與工控領域的技術與市場地位,提升高階產品比重。

- 預期效益及影響:這樁併購案的最大意義在於國巨正式切入高階磁性元件與無線元件領域,強化車用、工控、5G 等高成長應用的競爭力Pulse 併入後,磁性元件營收占比提升,2024年約 29%。

- 2020年6月:收購美國基美(KEMET)

- 動機:強化國巨在鉭質電容、MLCC、薄膜電容等高階產品的全球領導地位,擴大美歐市場滲透率,提升高階應用(車用、工控、航太、醫療)市占。

- 預期效益及影響:國巨一舉成為全球鉭質電容龍頭,並藉由 KEMET 技術與通路,強化高階應用市占,提升毛利結構與營運韌性。KEMET 併入後,鉭質電容營收占比提升至 18-22%。

- 2022年1月:整併奇力新(Chilisin)。

- 動機:強化國巨在電感元件領域的全球競爭力,補足產品線,提升一站式解決方案能力,並藉由國巨全球通路推動奇力新產品進入高階市場。

- 預期效益及影響:國巨正式成為全球第三大電感元件供應商,產品線涵蓋電阻、電容、電感三大領域,鞏固全球被動元件龍頭地位。奇力新併入後,磁性元件營收占比提升至 29%。

- 2023年4 月:收購賀利氏工業集團高階溫度感測器事業部(Heraeus Nexensos)

- 動機:強化國巨在高階溫度感測器領域的技術與市場地位,切入歐美高階工業與車用市場,提升感測器產品組合完整性。

- 預期效益及影響:國巨一舉切入高階溫度感測器市場,並藉由歐美高階客戶資源,強化全球感測器平台,提升高毛利產品比重。Heraeus Nexensos 併入後,感測器業務營收占比提升,2023 年感測器營收占比約 10%。

- 2023 年 11 月:收購 Telemecanique Sensors(TS,法國施耐德感測器事業部)

- 動機:強化國巨在高階工業感測器領域的布局,深化與全球工規客戶的合作,提升感測器產品組合完整性,搶攻工業自動化、IoT、智慧建築等高成長市場。

- 2024年5月:入股 UPI(力智電子)20%

- 國巨積極布局電源半導體領域,UPI 具備 MOSFET 與 PMIC(電源管理 IC)設計能力,與國巨旗下 APEC(富鼎)可產生協同效益,強化國巨在主動元件領域的產品線,打造一站式解決方案。

股利政策:近10年平均殖利率4.07%

- 資料來源:產業隊長七龍珠

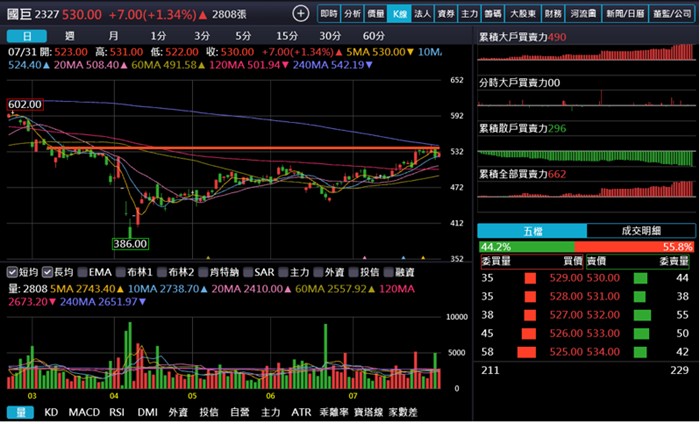

技術分析: 收復長均半年線,即將挑戰年線關卡

- 站上月線之後一路向上攻擊,近期站回半年線之上。觀察紅色壓力線是否能有效帶量突破,若突破有望走一波向上行情!

- 資料來源:產業隊長七龍珠

籌碼分析:400張大戶比例穩定

- 400張以上持股的大股東穩定維持62%上下,內部持股比例小增。

- 資料來源:產業隊長七龍珠

- 從分點籌碼近月買盤以外資美商高盛及美林為主。

- 資料來源:產業隊長七龍珠

- 法人籌碼:7月開始外資買盤不間斷Q2財部出爐小調節,投信則偏向減碼土洋對作。

- 資料來源:產業隊長七龍珠

法人看法

- 富邦投顧:國巨 2Q25 營收 327.71 億元,季增 5.36%、年增 4.31%大致符合預期,營收受到匯率影響,若以美元計算季增 12%,成長動能來自各個產品線與區域的全面性成長。匯率影響之下,毛利率仍持平上一季的 35.6%,而對費用反而有正面幫助,營業利益率提升至 21.5%,但仍使業外部分淨利息收入被匯損抵銷。另國巨認列併購顧問費和未分配盈餘稅共影響 EPS 1.03 元,單季 EPS 為 9.74 元,還原後 10.77 元略低於我們預期。富邦最新預估 2025、2026 年稅後 EPS 分別為 42.2 元、48.2 元,對比 Bloombergconsensus 預估的 45.3 元、51.3 元,主係因毛利率預估數差異。我們重申買進建議與目標價 585 元,看好國巨在環境逆風下仍能維持成長態勢,同時致力將終端應用往高端產品發展,國巨歷史評價區間位於 8-15 倍,預期評價可往區間上緣靠攏,目前價位仍具吸引力。

- 永豐投顧:2Q25 獲利低於預期,3Q25 指引較平淡,營收季增低個位數,主要來自 AI 相關計算領域及中國電動車需求延伸,但歐洲車用及工業市場需求仍未顯著復甦。2026 年預期以 AI 需求較強勁,其他領域推估為有機成長,帶動國巨 2026 年營收年增 7%。預估國巨 2025 年/2026 年稅後 EPS 46.17 元/50.47 元(股票面額變更前),後續將關注公司收購芝浦電子進度維持買進建議。以2026 年獲利預估,目標價調整至 656 元(13X2026F EPS)。

- 元富投顧:國巨釋出 3Q25展望為 3Q25營收QOQ低個位數增長,因屬消費性電子旺季,毛利率及營業利益率小幅季增,符合預期。1H25 國巨 BB 值大於 1,2H25 維持穩健訂單動能,BB值持續維持大於1。3Q25 展望符合預期,股票面額變更 10 元至 2.5 元,新股票上市買賣日為 8 月 25 日,[原股本]預估 2025 年 EPS40.16 元(原估 43.62 元),[新股本]預估 2025 年 EPS10.05 元,目標價 620 元(新股本目標價為 155 元)。

- 兆豐投顧:展望第二季,隨著市場需求回溫,公司預期標準與利基型產品稼動率將分別由70%、60%提升至75%、65%,反映產能利用率穩步回升,有助於推升整體營運效率並支撐毛利率表現。此外,佔營收比重約 22%的鉭質電容產品預計將進行價格調漲,隨著高階應用需求擴大,有望進一步促進獲利成長,持續強化產品組合結構。通路庫存已大致消化,出貨動能明顯回溫,加上鉭質電容產品預計將啟動漲價、併購題材發酵與 AI 需求推動,後續營運具成長潛力。但考慮到 25H2 受關稅不確定性影響,研究部給予目標價 533 元(13X 25(F)PER),潛在上漲空間 15.5%,投資評等為「逢低買進」。

- 統一投顧:研究部給予國巨初次買進投資評等,目標價為 570 元。研究部看好被動元件庫存調整結束,國巨也將受惠於中國 EV 和 AI 伺服器功率增加將會需要更多耐高壓、耐高溫被動元件,並期待 AI PC/NB 將會大規模量產,加上公司預計 3Q25 將完成芝浦電子的併購,因此研究部預估國巨將 EPS 年增 15%至 43.98 元。評價方面,研究部考量國巨終端客戶仍有約 15~20%是由中國生產組裝再銷往美國,因此在近期對等關稅尚未塵埃落定前,市場對該部分終端產品需求將有疑慮,並可能間接影響國巨在內的零組件廠商獲利表現,因此研究部給予國巨 13 倍本益比(為近五年本益比區間 6~18 倍的中值),目標價為 570 元。

- 第一投顧:AI 相關應用成⻑仍最為強勁,主要由亞洲及美國所帶動;⽽中國電動⾞市場成⻑穩健,部分抵銷汽⾞和⼯業市場在美洲和歐洲的疲軟,同時公司也提及歐洲⼯業開始出現谷底復甦跡象,但回升較為緩慢,可能需至 2026 年才會有較為明顯的表現;汽⾞行業仍較為艱困。另外收購日商芝浦電子Shibaura 的進度部分,除持續與芝浦電子管理層進行會議與交流,包含雙方於八月互訪⼯廠,公司也預計於 2025/08/01 前獲得日本經產省 METI的回覆;公司也看好⻑期與 Shibaura 的合作綜效,尤其在全球業務和產品組合的互補性。研究部預估國巨(2327.TT) 2025 年營業收入為 1300.04 億元,Y+6.85%、毛利率 35.82%、營業利益率 21.70%、稅後純益 228.27 億元,Y+18.06%、EPS 44.49 元。參考過往本益比區間,並以 2025~2026 年預估EPS 為基礎,考量後續營運相對平緩,給予目標價 578 元,投資建議為區間操作。

- 台新投顧:國巨給予 3Q25 財測:營收季成長低個位數,毛利率和營益率亦有微幅季增。台新投顧預估 3Q25 營收為 320.5 億元,+3.0% QoQ,+1.0% YoY,季成長主要是客戶及產業庫存水位健康,拉貨動能穩定。3Q25 稼動率部分,標準品維持與 3Q25 相當之 70%,特殊品自 2Q25 之 80%提高至 85%。預估 2025/2026 年毛利率為 35.6%/36.2%,+1.2/+0.6 ppts YoY,主要是營運規模成長且產品組合優化,EPS 為 41.27/43.52 元,給予買進投資評等,目標價 600 元(13.8x 2026 EPS)。

結論:AI動能強勁GB300有機會受惠、併購案若成功將發揮雙贏綜效

- 2Q25將延續1Q25成長動能,包含AI和中國EV,營收可望有低個位數季增,因為BBR維持略高於1且庫存降至健康水位,使得利基型產品稼動率將從70%升至75%、標準品稼動率由60%升至65%。

- 繼年初松下電子針對低壓的聚合物鉭質電容進行5~30%的價格調漲,國巨也在4/1向部分客戶通知將調漲部分規格的聚合物鉭質電容(2.5~10V,47~330uF, B case)售價,並於6/1生效。

- 與日本芝浦電子併購案,經歷多次的協商在7月底洽談後,接下來有機會開始進行訪廠,對此國巨樂觀看待此次的併購案。若能成功將對國巨在NTC熱敏電阻領域、補強感測器平台、切入日本高階市場、強化車用與工控應用發揮雙贏綜效,也對國巨每股淨值與每股盈餘有正面助益。具實地訪查,國巨併購後往往尊重原投資團隊,留任好人才,繼續壯大之路順利前行。

- 資料來源:華南投顧

- 下一世代的GB300將從過往聚合物鋁質電容有機會改成以聚合物鉭質電容為主,而在此領域為全世界市佔第一國巨首當受惠。

- 國巨宣布股票分拆一拆四,最後交易日8/13,8/25新股上市;屆時股價降低將有助於流動性的增加,可吸引更多投資者參與。

- 2025年持續受惠AI動能、中國去庫存化順利,法人預估營收年增5~6%,毛利率成長至36.1%EPS預估41~43元,目前價位在過往本益比區間中下緣,投資人可多加留意。

- 本報告僅為法說會訊息分享,絕非投資決策買賣判斷。投資決策請投資人務必自行判斷風險與評估。建議投資資人切記要勤勞追蹤公司最新動態,掌握度務必提高,同時不忘善設停損停利,控制風險。