我的網誌

我的網誌

【產業戰隊VIP】AI產業迎來變革 博通新晶片帶動交換器供應鏈加速成長

- 本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

前言: ASIC需求加速成長,博通新晶片讓交換器規格再升級

- 自從今年Deepseek橫空出世後,AI產業出現三大變革,包含從語言模型訓練延伸至推理的需求、從硬體升級轉向軟體升級、以及從雲端應用拓展至終端應用(AI導入手機與電腦等產品)。

- 目前訊練AI語言模型最有效且成本最低的方式是透過搭載Nvidia推出的GB200/GB300晶片,雖然Nvidia晶片的性能領先市場,但隨著各項電子產品陸續導入AI,未來當越來越多AI需求由訓練轉向推理時,ASIC晶片的重要性將大幅提升,這也是為何各家CSP業者會在近兩年內積極升級ASIC晶片的主因。

- 能自行設計 AI 伺服器的廠商如 Google 與亞馬遜已經在今年上半年大量採購零組件備貨,且下半年還有新版本再推出,迫使微軟與 Meta 近期也開始加速開發,增加晶片下單量並追趕已量產的領先廠商,使整體ASIC晶片需求加速成長。

【產業戰隊VIP】AI產業迎來變革 博通新晶片帶動交換器供應鏈加速成長

- 本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

前言: ASIC需求加速成長,博通新晶片讓交換器規格再升級

- 自從今年Deepseek橫空出世後,AI產業出現三大變革,包含從語言模型訓練延伸至推理的需求、從硬體升級轉向軟體升級、以及從雲端應用拓展至終端應用(AI導入手機與電腦等產品)。

- 目前訊練AI語言模型最有效且成本最低的方式是透過搭載Nvidia推出的GB200/GB300晶片,雖然Nvidia晶片的性能領先市場,但隨著各項電子產品陸續導入AI,未來當越來越多AI需求由訓練轉向推理時,ASIC晶片的重要性將大幅提升,這也是為何各家CSP業者會在近兩年內積極升級ASIC晶片的主因。

- 能自行設計 AI 伺服器的廠商如 Google 與亞馬遜已經在今年上半年大量採購零組件備貨,且下半年還有新版本再推出,迫使微軟與 Meta 近期也開始加速開發,增加晶片下單量並追趕已量產的領先廠商,使整體ASIC晶片需求加速成長。

- 資料來源:凱基投顧

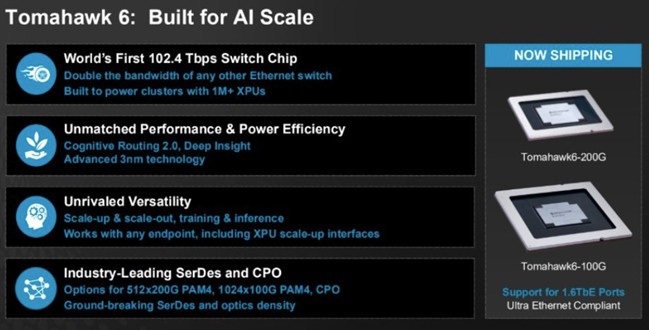

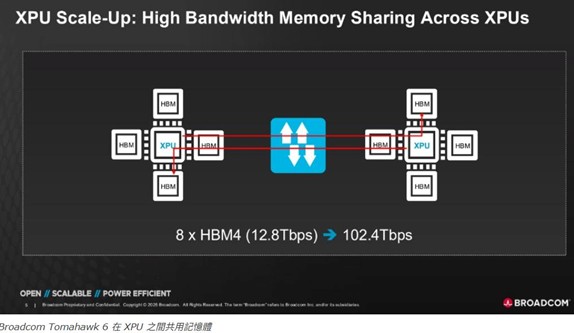

- 因應 AI 伺服器資料傳輸量大幅增加的需求,博通推出搭載台積電 3 奈米製程的 Tomahawk 6 交換器晶片,是全球第一款實現頻寬達 102.4 Tbps 的晶片,前一代在 2022 年推出的 Tomahawk 5 則是採用台積電 5 奈米製程、頻寬達 51.2 Tbps。

- 建設資料中心時,平均每 10 顆 GPU 需要配置 1 個交換器,而大型 AI 資料中心往往會需要建置超過 10 萬顆 GPU 和 1 萬台交換器,此時 GPU 之間的通訊速度將成為模型訓練速度的關鍵。為了提升這些晶片彼此間的傳輸速度,需要連接成一個整體,這就讓博通的交換器晶片重要性提升。

- Tomahawk 6 支援 64 個 1.6Tbps 端口,為 1.6T 乙太網提供了硬體基礎,1.6T OSFP 光模組採用 8 通道 200Gbps 架構正與 TH6 契合,也提前於 NVIDIA 的 Spectrum SN6810 (102.4 Tbps) 進入市場。

- PCIe 6.0 與 Tomahawk 6 具有開放標準、低成本與廣泛生態系的特性,客戶在產品設計上不須做太多調整,有助博通繼續在未來高速傳輸交換器市場掌握主導能力。

- 博通的ASIC伺服器供應鏈以其客製化AI加速器(XPU)為核心,涵蓋晶圓代工(台積電)、封裝與測試(日月光、京元電、Amkor)、記憶體(SK海力士、美光)、光通訊模組(華星光、眾達、Coherent)、PCB(台光電、金像電、高技、精成科)及伺服器整合(鴻海、廣達、智邦、Supermicro)。

- 資料來源:博通

華星光營運潛力: 兼具設計與生產能力,800G出貨逐季升溫

- 華星光(4979)主要生產的項目是光通訊主被動元件,主要應用於雲端運算、光纖到戶、及5G基地台,客戶包含博通、Marvell、Google、Cisco與微軟。公司優勢在於具有設計並生產晶粒、模組、封裝與組裝的能力,可提供客戶一站式服務,使產品品質優於同業表現並提升價格競爭力。

- 受惠AI浪潮帶動客戶積極導入800G ZR光通訊模組,目前出貨量逐季升溫。基於 800G ZR 產品採用矽光解決方案,單顆模組平均單價雖為 400G ZR 產品的 1.4 倍,但每 bit 單價也較 400G ZR 產品下降 30%,因此客戶既有足夠的升級意願、華星光營收規模也會隨著產品升級而向上提升。

- 資料來源:公司官網、法說會資料

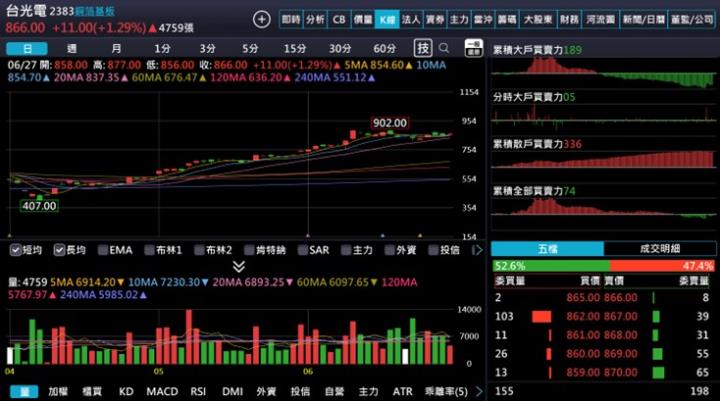

台光電營運潛力: AI銅箔基板市占率超過60%,明年材料再升級

- 為了因應傳輸速度升級的需求,銅箔基板將採用訊號損耗值更小的M8材料,且板層數將提升至24層以上的高階板材,讓目前在M8材料掌握技術領先優勢的台光電(2383)成為主要受惠者。相較於400G交換器使用的銅箔基板,800G規格由Ultra-low loss(M7)升級至Super Ultra-low loss(M8),報價至少增加 50%、毛利率則達到 30%以上的水準。

- 台光電在全球AI伺服器銅箔基板材料掌握60%市佔率,目前AI營收佔比已達35%以上。為因應客戶需求,台光電黃石廠30萬張銅箔基板新產能已在今年5月開出、馬來西亞廠60萬張新產 能預計在8月量產、中山廠60萬張新產能則會在今年底開出,為台光電營運逐季成長的主要動能。另外,下一代AI伺服器產品的銅箔基板將升級至M9材料,透過用石英布取代傳統玻纖布的方式以降低銅箔基板厚度並提升傳輸性能,目前只有台光電通過客戶認證,預計明年下半年會是第一家量產的銅箔基板廠。

- 資料來源: JP Morgan、法說會資料

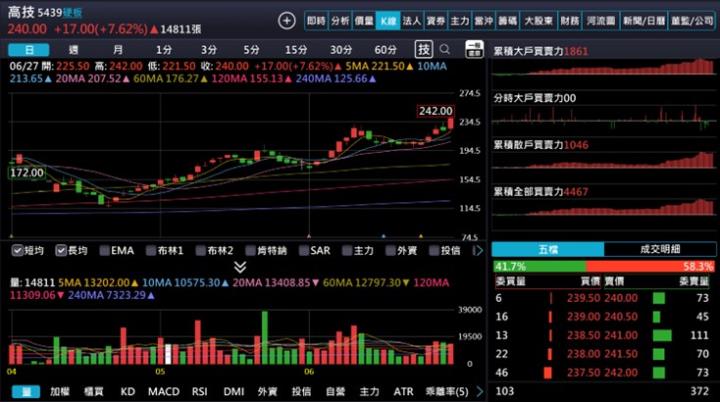

高技營運潛力: 板材量價皆提升,今年營運翻倍成長

- 在伺服器板廠中,高技(5439)的成長潛力無疑是最高的一間公司。高技過往大多生產高階利基型產品,應用以電源板與網通板為主;進入AI時代後,資料傳輸與耗電量高的產品特性讓PCB規格也跟著迎來大幅升級,而高技已經和客戶針對 800G 交換器開發 3 年以上的時間,使公司得以成為產業領頭羊。

- 高技今年的營運動能除了包含新接下的亞馬遜AI伺服器通用基板(UBB)大單,智邦800G交換器逐步放量也帶動高技30層以上的高階板材出貨量增加,公司看好今年營收與獲利成長將翻倍成長。

- 資料來源: 公司官網、法說會資料、Nomura

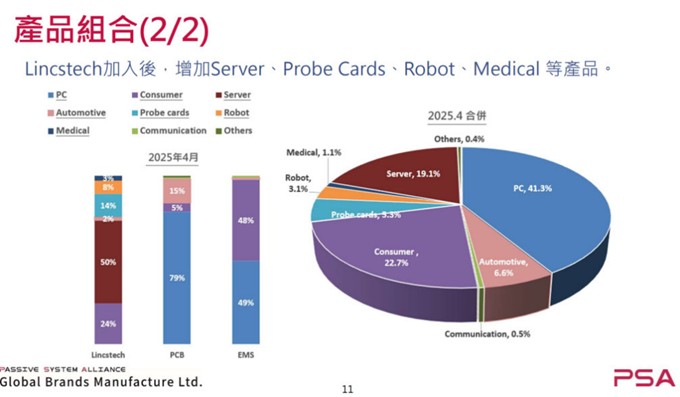

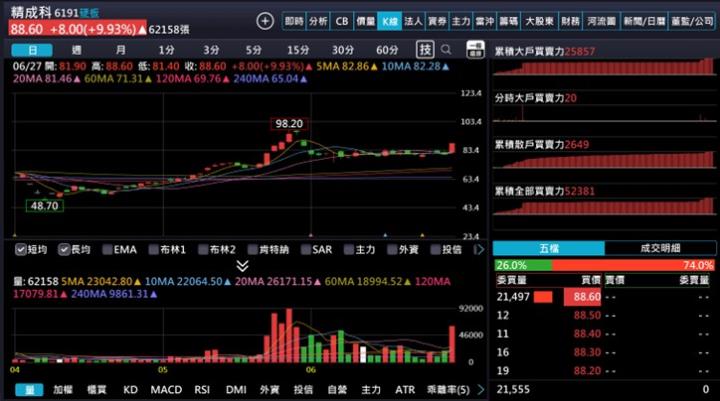

精成科營運潛力: 切入ASIC高階市場,且集團資源挹注使生產成本降低

- 精成科(6191)去年底以 397 億日圓(約新台幣 84 億元)收購日本 PCB 製造公司 Lincstech 全數股權,Lincstech 是高端 PCB 製造公司,在日本及新加坡共有五座高度自動化工廠,產品應用於高階 DRAM 測試的探針卡、高密度多層電路板 (MLB)與資料中心 400Gbps 交換器,並躋身 Google TPU 與 亞馬遜 ASIC 供應鏈。

- 精成科合併 Lincstech 之綜效除了包含能掌握22/24 高階多層板的生產能力,並打入Google和亞馬遜的ASIC伺服器供應鏈;華新集團也能提供精成科低價的被動元件進行組裝,使精成科生產成本較同業減少約 10%,帶動毛利率穩定維持 25%以上的水準。另外,精成科先前在 2018 年有整併日廠 ELNA Printed Circuits 的經驗,此次早在2023年就開始與Lincstech討論合併事宜,因此合併後的調整期可縮短至 1~1.5 年,有助精成科 2025~2026 年獲利維持約 30%的成長幅度。

- 資料來源: 公司官網、法說會資料

技術分析: 高技與精成科相對強勢

- 近期華星光股價回測半年線不破,在下方均線支撐性轉佳下,有助股價醞釀下一波多頭格局。

- 資料來源:隊長七龍珠

- 近期台光電守穩月線之上,短線上因土洋對做而使股價步入區間震盪格局,後續回檔不破月線皆可把握低接機會。

- 資料來源:隊長七龍珠

- 近期高技股價沿五日均線向上爬升,回檔若未破十日線皆可視為多頭格局。

- 資料來源:隊長七龍珠

- 近期精成科股價帶量攻克十日線與月線賣壓,短線上隨均線形成下方強力支撐,有助股價向前高反攻。

- 資料來源:隊長七龍珠

結論: 800G交換器出貨量上修,光通訊與PCB廠成長性大爆發

- 法人看法

- 華星光

- 凱基投顧:近期產業基於AI需求強勁,資料中心內的頻寬亦受算力提高而推升、矽光解決方案更趨成熟以及EML雷射產能擴張等原因,普遍上調對於2026年800GbE光收發模組需求展望,自1Q25 預期約3,000萬顆,至2Q25已普遍預期約3,500萬顆。基於矽光解決方案採用連續波雷射(CW laser)搭配調製器(modulator)之作法,與EML搭配DSP的做法有所不同,因此不受DSP晶片製程帶來的地緣政治隱憂及EML短缺影響。CW Laser在台灣主要受惠廠商包括為華星光(4979)。我們預估華星光2025年營收58.8億元,年增70.3%,每股盈餘預估為8.97元,年增137%。我們維持「增加持股」評等,目標價184元。

- 台光電

- 群益投顧:台光電 25 年營運有望受惠於(1)全球高階板材及關鍵原料產能吃緊,公司則擁有穩定料源,至年底預計月產能將年增 35% (2) 高速運算帶動資料傳輸需求大幅增 加,800G 交換器加速滲透,估 800G 產品滲透率預估達 2 成以上 (3)AI 模型訓練與推論算力需求持續成長,ASIC/GPU 所使用之高階板材需求強勁,尤其在 ASIC 需求優於預期的狀況下,我們上修基礎建設營收由年增 16%至 654.82 億元。在 CSP ASIC 產品及車用產品出貨優於預期的狀況下,我們上調台光電 25 年營收預估 3.6%至 919.72 億元(+42.9% YoY),毛利率由原預估之 29.9%提高到 30.1%,稅後淨利 148.68 億元 (+55.2% YoY),EPS 42.87 元。考量公司於高階 CCL 材料領導地位穩固,並受惠於 AI 帶動之高頻高速材料升級趨勢,維持買進投資評等,目標價上調至 1,050 元(20 x FY26 EPS)。

- 高技

- 國票投顧:美系 CSP 客戶未來新一代產品 3Q25 將進入送樣階段,材料升級可能性高,ASP 有望提升。公司規劃 2026 年持續擴充產能,整體營運規模將持續成長。綜合以上,受惠 AI ASIC 應用需求強勁,公司營運展望正向,未來有望隨著產能提升持續擴大營運規模。國票預估高技 2025 年營收 85.6 億元,YoY+104.9%;毛利率 25.2%;EPS 14.49 元,YoY+312.1%。參考在 AI ASIC 應用較顯著的 CCL、PCB 同業評價,PE 區間多位於 15X~20X,公司目前 PE 約 13.4X,評價仍有提升空間,給予買進評等,目標價 235 元(2025F PE 16X)。

- 精成科

- 宏遠投顧:展望 2025 年,在精成科透過併購 Lincstech 後,組合改善促使毛利率緩增,預估 2025 年營收 341.27 億元,+57.41%YoY,毛利率 20.94%,稅後淨利 34.22 億元,稅後 EPS+7.22 元;展望 2026年,預估精成科年營收 392.46 億元,+14.99%YoY,毛利率提升至22.88%,稅後淨利為 43.60 億元,稅後 EPS+9.19 元。受惠 5G、AI、HPC 等產業成長趨勢,成功轉型至高階品項,此外,華新集團(包含瀚宇博、精成科)於馬來西亞建廠之生產良率提升仍待時間醞釀但為下一個 Out-of-China 之生產據點做完整策略佈局,2025 年起精成科藉由併購 Lincstech 營運發展更甚一籌。給予精成科投資建議為買進,目標價 100 元(11.00x 2026 EPS)。

總結: 資料傳輸需求只增不減,交換器規格升級讓供應鏈獲利再上層樓

- 隊長常常說,總經數字會變,政策會變,但是科技的創新腳步,從不停歇。AI的科技創新,隨著許多演算法的精進(包含DeepSeek),從訓練到推理,從硬體到軟體,從雲端到終端,其中雲端需要大量的硬體訓練與吸收資料,建構輝達的GB300相關伺服器沒有停歇,但也演進到需要推理的ASIC晶片,在各家資料中心業者爭相搶第一的趨勢下,未來AI需求只會增不會減,資料量變大的趨勢下讓傳輸速度也跟著迎來同步升級的需求,博通為此推出最新一代的Tomahawk 6 交換器晶片,讓台灣光通訊與PCB供應鏈的營運跟著升溫,趨勢成長帶動下,許多公司今年獲利成長都是高角度,甚至很多都超過50%。股價當然有所反應,但是拉回之後,也許又是好好研究的正確公司。本報告僅為法說會訊息分享,絕非投資決策買賣判斷。投資決策請投資人務必自行判斷風險與評估。建議投資資人切記要勤勞追蹤公司最新動態,掌握度務必提高,同時不忘善設停損停利,控制風險。