我的網誌

我的網誌

川普可能很快對藥品加徵關稅

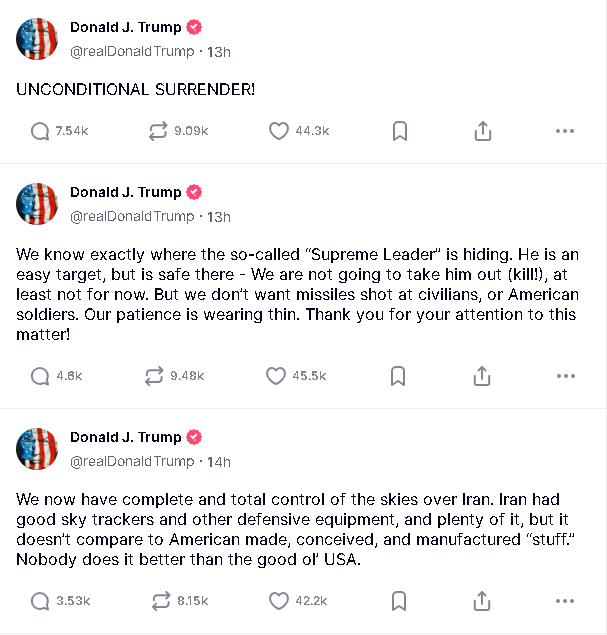

昨(16)日市場持續聚焦以伊,川普(Donald Trump)在自家媒體Truthsocial上接連發文表示:「我們現在完全掌控了伊朗的領空。伊朗擁有數量眾多、性能優良的空中追蹤器和其他防禦設備,但這些設備根本無法與美國製造、構思和生產的「東西」相比。在這方面,沒有人比美國做得更好。」、「我們確切知道這位所謂的最高領袖藏身何處。他很容易被擊中,但在那裡很安全,我們不會把他幹掉(殺死!)至少目前不會。但我們不希望飛彈攻擊平民或美國士兵。我們的耐心正在耗盡。」、「無條件投降!」發言風向令市場猜測有直接參與以伊衝突的風險,

(Trump發文呼籲伊朗無條件投降 資料來源:Truthsocial)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

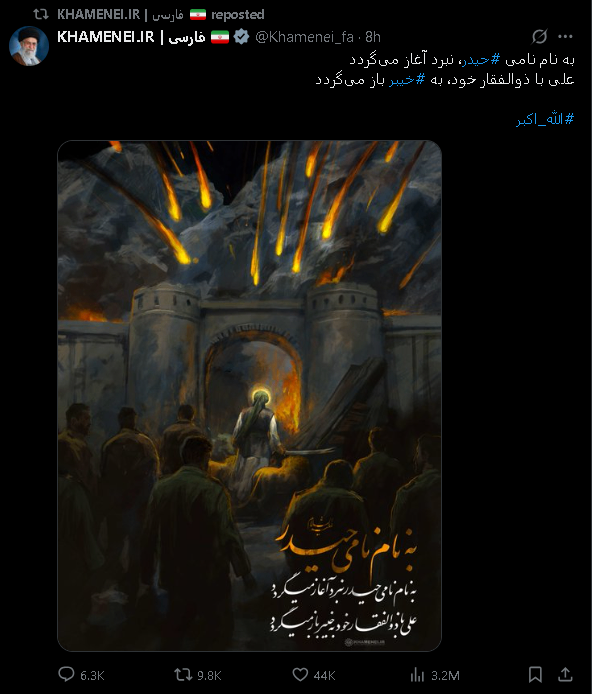

但對此,伊朗最高領袖哈米尼(Ayatollah Ali Khamenei)在社群媒體平台X發文表示:「以尊貴的Haidar之名,戰鬥開始了。」(Haidar是伊斯蘭什葉派宗主阿里常用的名字,什葉派穆斯林普遍認為他是先知穆罕默德的繼承人。)令市場對以伊衝突升溫的觀望延續,

(Khamenei發文表示戰鬥開始了 資料來源:Khamenei's X)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

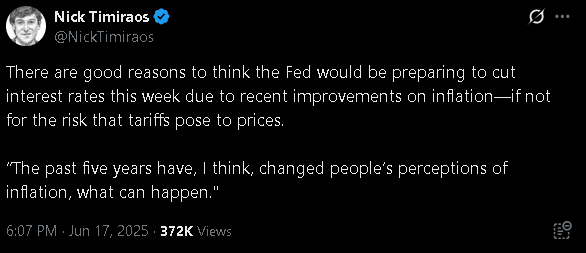

此外,Fed利率會議相關,Fed傳聲筒Nick Timiraos在社群媒體平台X發文表示:「有充分的理由認為,Fed本週本來會準備降息,因為近期通膨狀況有所改善,如果不是因為關稅對物價構成風險的話。過去五年,我認為已經改變了人們對通膨的看法,改變了人們對通膨可能發生情況的認知。」

(Timiraos發文表示如果不是關稅,Fed原本可能因通膨改善而於本週降息 資料來源:Timiraos' X)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

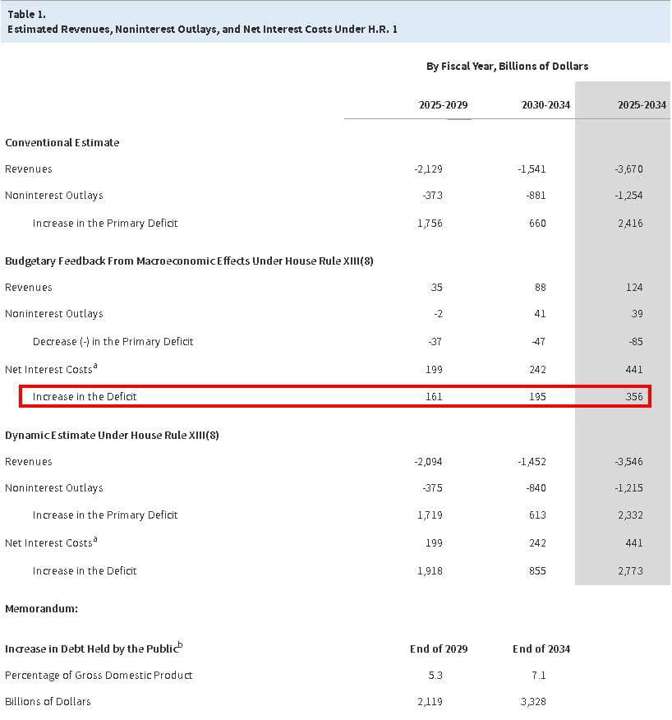

法案部分,國會預算辦公室(CBO)昨(17)日針對《大而美法案》發布的動態估算,報告顯示,一旦考慮到其經濟影響(即動態評分),眾議院稅單將更加昂貴,2025-34年期間更強勁的經濟增長的影響被更高的利率成本所抵消,十年來赤字凈增加3,560億美元。

(CBO動態評估顯示大而美法案十年來赤字將凈增3,560億美元 資料來源:Congressional Budget Office)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

關稅部分,川普(Donald Trump)昨(17)日在空軍一號上與媒體交談時表示:「歐盟這些年來一直都很強硬。如果你看看歐盟,他們的成立某種程度上就是為了在貿易上打擊美國。我們要嘛就談成一個好協議,不然他們就得照我們說的付錢。然後是日本,我跟安倍晉三首相關係很好,他是一位偉大的人。不過我覺得現在這位(新首相)也會做得很好。達成協議的機會,雖然日本人很強硬。但最終你要明白,我們只會寄封信給他們,告訴他們這是你們要付的金額,否則你們可以選擇不做生意,但我們還是有達成協議的機會。至於汽車關稅,那也在考慮之列。會怎麼發展呢?我們拭目以待。」

(Trump表示日本態度強硬但仍有達成磋商的機會 資料來源:The White House)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

被問到貿易方面的對話進展時,川普(Donald Trump)回答:「我覺得我們跟很多人都進行了良好的對話,我們需要的是速度。我們現在實際上是跟大概175個國家在打交道。而其中大多數我們只會發一封信給他們,內容大概就是:『能跟我們貿易是你們的榮幸,這是你們必須付出的代價。』我們正在賺很多錢,你知道,我們從關稅中收入了880億美元,國會兩天前還打電話給我。他們說『我們看不懂,這些數字差太多了。』我問:『這是好事還是壞事?』國會說:『我們收入遠超預期,從來沒看過這種狀況,這到底是怎麼回事?』我說:『去查查關稅那一欄。』,然後他們看到大約880億美元,是他們從沒見過的數字,而這還只是個開始,後面還有更多關稅要來。」被問到「是否還有其他關稅,如木材、銅、藥品,時間大約何時。」時回答「我很快就會對藥品下手,那會讓很多公司回到美國,至少部分回流,重點會放回資源供應上。這些公司當初離開,是因為我們曾經有些總統根本不知道自己在幹嘛。我們不該失去我們的汽車產業。我們這些年來流失了 52% 的汽車產能,這是不該發生的。當初只要說一句『你要離開美國去造車,那你就得繳25%到30%的稅。』,他們就根本不會離開。」

(Trump表示將很快對藥品開徵 資料來源:The White House)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

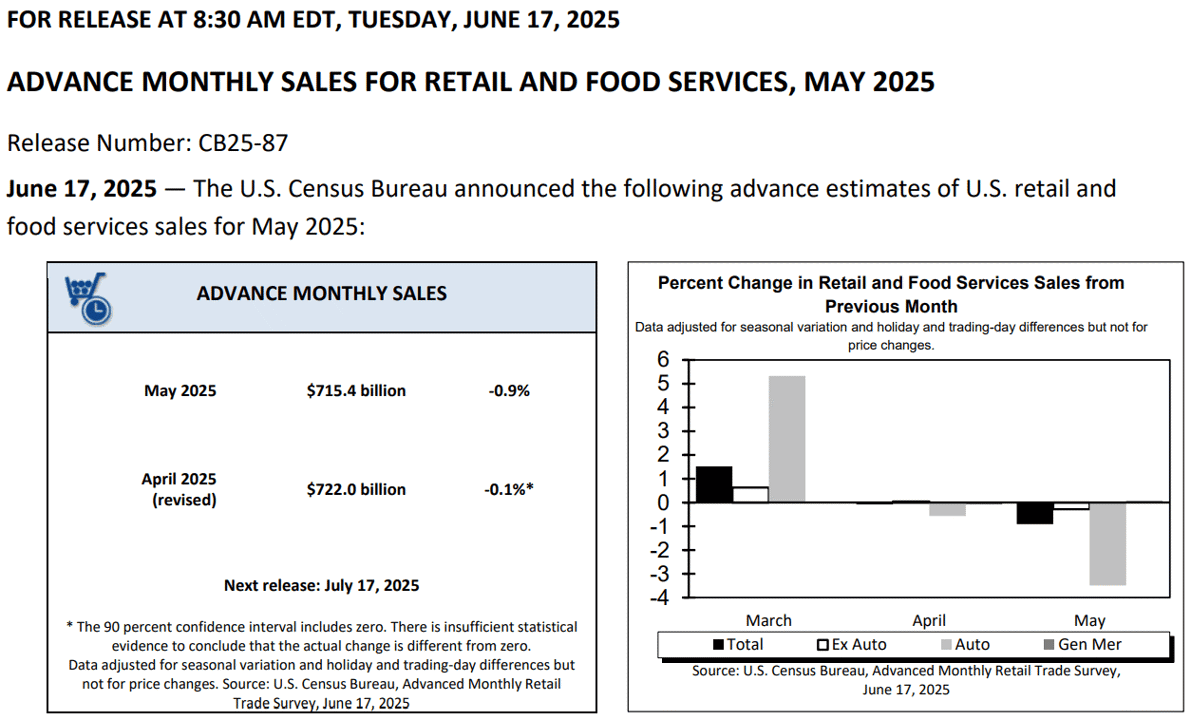

數據部分,美國5月零售銷售月率錄得-0.9%,低於市場預期的-0.7%,以及前值的-0.1%,加上本週市場也持續等待Fed給予下半年度的風向,昨(17)日四大指數終場全數收跌,跌幅介於0.70~0.91%,其中道瓊多空續爭半年線。

汽車銷量大幅下降,零售銷售低於預期

昨(17)日美國5月零售銷售錄得7,154.17億美元,低於前值的7,241.31億美元

美國5月零售銷售月率錄得-0.9%,低於市場預期的-0.7%,與前值的-0.1%,

美國5月核心零售銷售錄得2,796.15億美元,低於前值的5,825.06億美元

美國5月核心零售銷售月率錄得-0.3%,低於市場預期的0.1%,與前值的0.0%,

美國5月零售銷售對照小組錄得0.4%,高於市場預期的0.3%,與前值的-0.1%,

(美國5月零售銷售 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

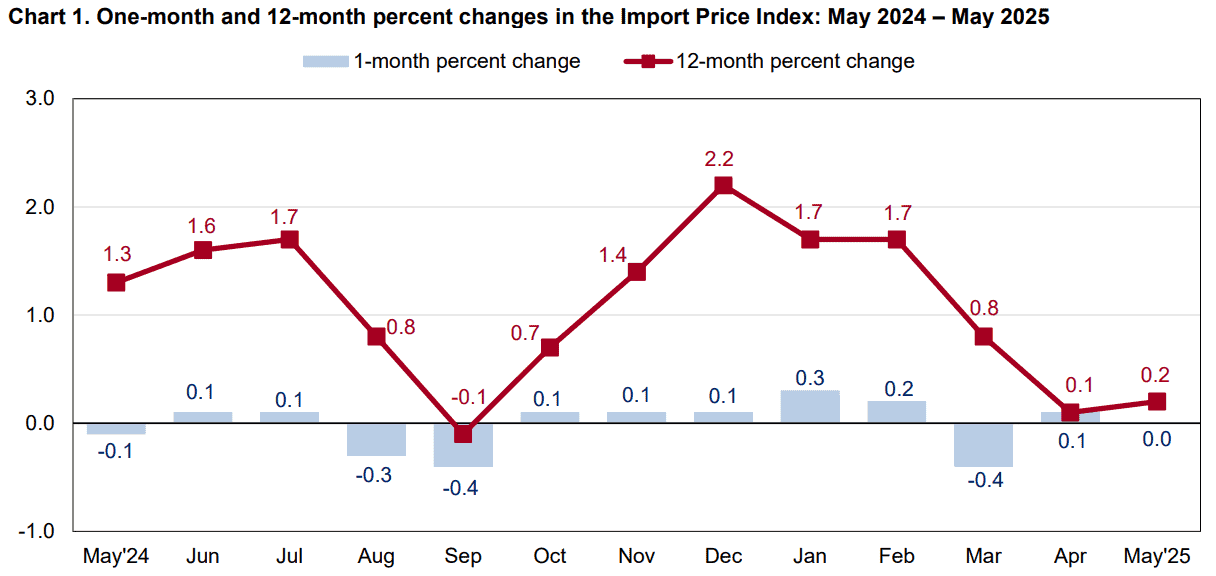

美國5月進口物價指數月率錄得0%,高於市場預期的-0.2%,低於前值的0.10%,

美國5月進口物價指數年率錄得0.2%,高於市場預期的0.0%,與前值的0.10%,

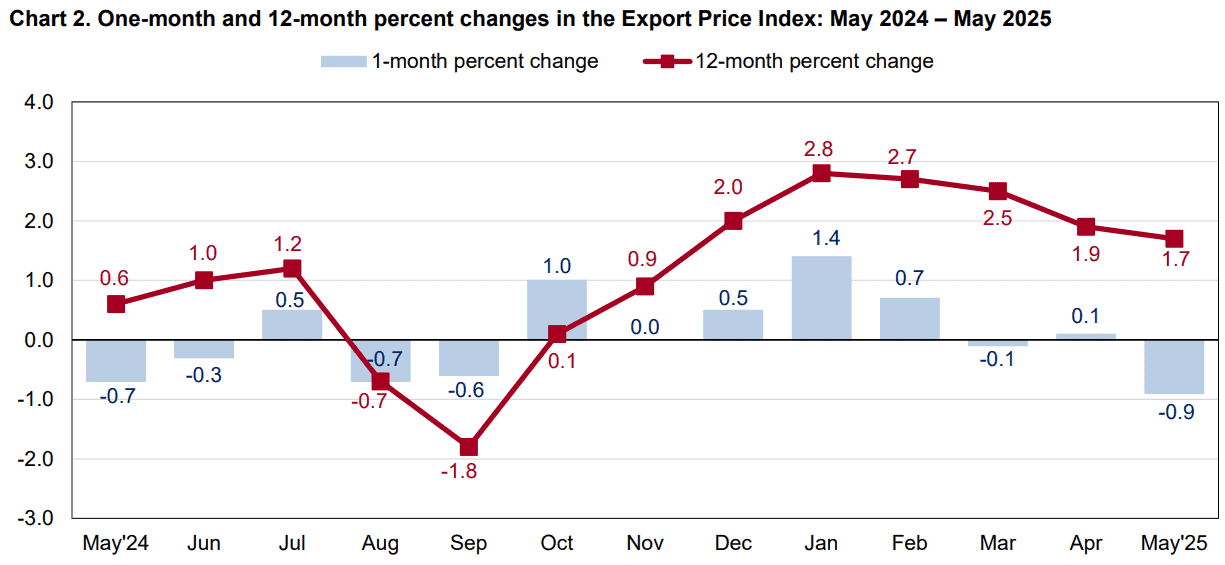

美國5月出口物價指數月率錄得-0.9%,低於市場預期的-0.2%,與前值的0.10%,

美國5月出口物價指數年率錄得1.7%,低於前值的2.00%,

(美國5月進口物價指數 資料來源:U.S. Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(美國5月出進口物價指數 資料來源:U.S. Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

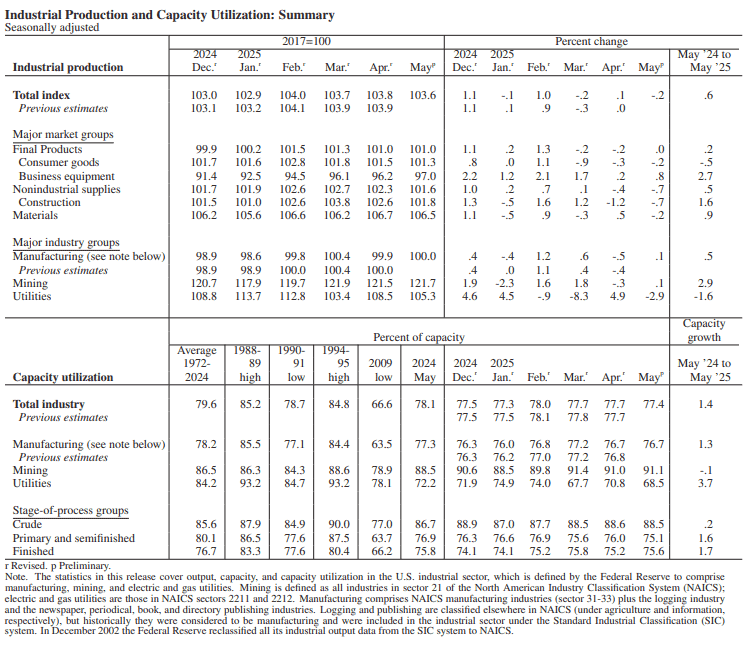

美國5月工業產出月率錄得-0.2%,低於市場預期的0.10%,與前值的0.1%,

美國5月產能利用率錄得77.4%,低於市場預期與前值的77.70%,

美國5月製造業產出月率錄得0.1%,符合市場預期,高於前值的-0.5%,

美國5月製造業產能利用率錄得76.7%,低於前值的76.8%,

(美國5月工業、製造業產出 資料來源:Federal Reserve Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

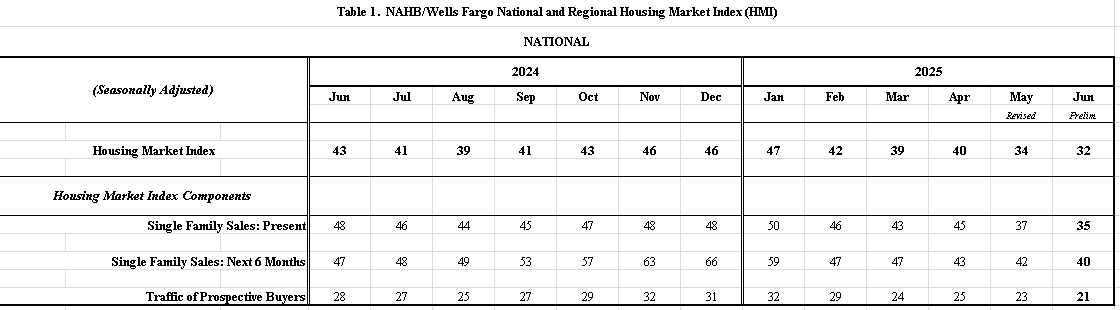

美國6月NAHB房產市場指數錄得32,低於市場預期的36,與前值的34,

(美國6月NAHB房產市場指數 資料來源:National Association of Home Builders)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

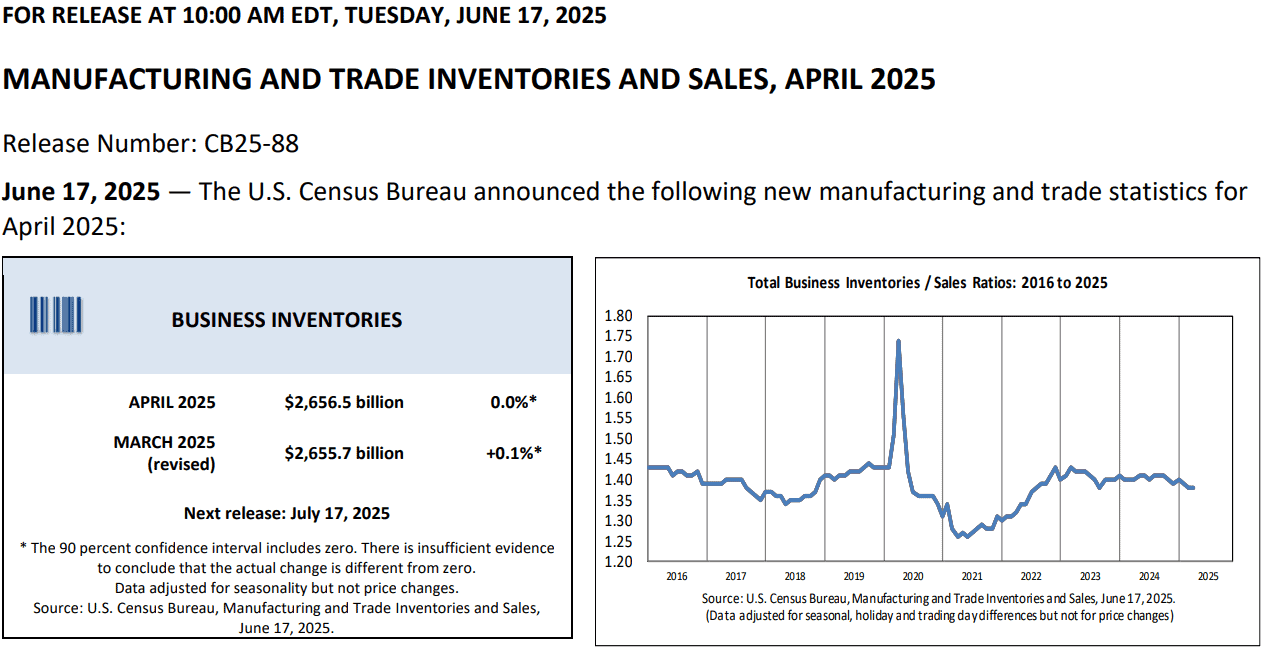

美國4月商業庫存月率錄得0.0%,符合市場預期,低於前值的0.10%,

(美國4月商業庫存 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

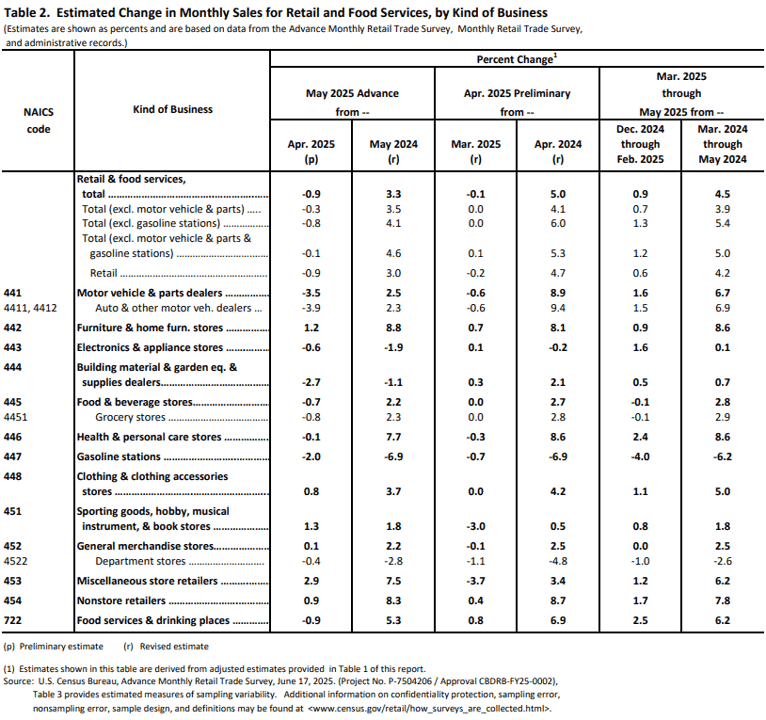

由上來看,美國人口普查局(U.S. Census Bureau)昨(17)日公布的數據顯示,美國5月零售銷售月減0.9%至7,154.17億美元,主要受到汽車銷售量大幅下降拖累,而先前因為川普(Donald Trump)將對汽車與汽車零件加徵25%關稅,導致美國民眾在3月份提前採購,並於4、5月出現放緩,只是,近期公布的消費者信心都有下降態勢,不利於消費相關數據的前景預期,美國5月零售銷售數據表現月減也進一步放大觀望,但短期通膨緩增,表現尚穩,且失業率維持在低位,仍相對緩和市場擔憂,

且由分項來看,汽車銷售額暴跌3.5%,家居和園藝中心銷售額下降2.7%。電子產品和家電商店銷售額下降0.6%,食品雜貨店銷售額下降0.7%。但也有一些亮點,線上零售商銷售額成長0.9%,服飾店銷售額成長0.8%,家具店銷售額成長1.2%,美國5月不包括汽油、汽車和餐飲等波動性較大的行業的銷售額月增0.4%,這表明消費者仍在一些非必需品上花錢,只是同樣需要留意,餐飲和酒吧銷售額5 月下降了 0.9%(備受關注的可自由支配支出指標),反映本次零售銷售報告雖然顯示消費者支出仍有韌性,但也確實有放緩跡象,

(美國5月零售銷售分項月增減表現_Page6_Table 2 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

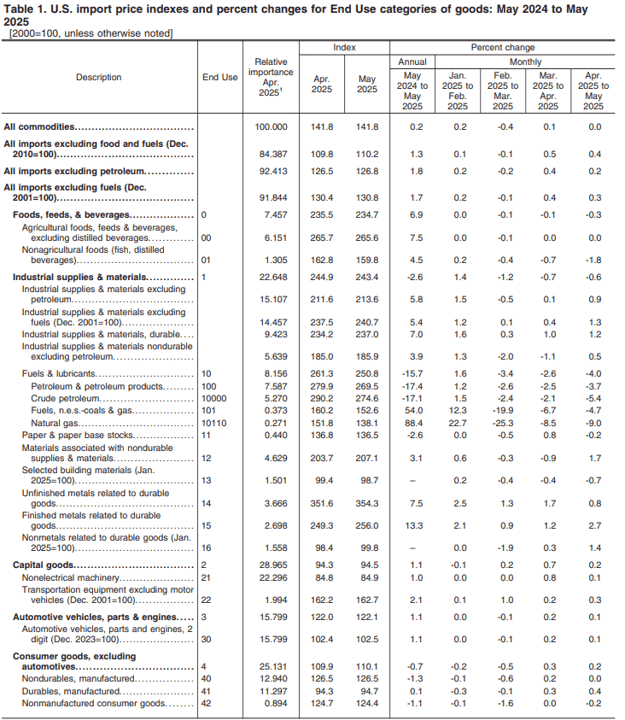

美國勞動統計局(U.S. Bureau of Labor Statistics)昨(17)日公布的美國進出口物價指數報告顯示,進口價格於4月表現略微上漲後,5月價格持穩,月增0%、年增0.2%,主要受到燃料進口價格下降在4月份月減2.6%後,5月月減幅度擴大至4.0%,降幅為2024/09(-7.2%)以來最大,令整體數據表現不變;除燃料以外的所有進口商品,5月價格月增從4月的0.4%降至0.3%,非燃料工業用品及材料、資本貨、消費品、商品和汽車的價格上漲抵消了食品、飼料和飲料價格的下降,

(美國5月進口物價指數分項_ Page6_Table 1 資料來源:U.S. Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

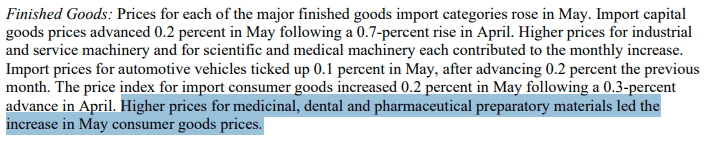

只是需要留意的是,本次報告在製成品部分提及,5月主要製成品進口類別的價格均上漲;進口資本貨物價格5月月增從4月份的0.7%降至0.2%。工業和服務機械以及科學和醫療機械的價格上漲,都導致月增表現,汽車進口價格在5 月月增從4月份的0.2%降至0.1%。進口消費品價格指數5月月增從4月份的0.3%降至0.2%,其中醫藥、牙科和藥品製備材料價格上漲導致5月消費品價格上漲,而首段提及,川普(Donald Trump)可能很快對藥品加徵關稅,令市場後續部分重點轉落於醫藥相關項的價格表現,

(美國5月進口物價指數_ Page2_Finished Goods 資料來源:U.S. Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

聯準會(Federal Reserve Board)昨(17)日公布的工業、製造業產出報告顯示,美國5月工業產出月減0.2%,三個月內表現第二次下降,並且產能利用率也從77.70%降至77.4%,顯示1Q25的經濟熱潮有降溫趨勢,製造業產出月增0.1%,對比4月份月減0.5%有所改善,主要受惠汽車產量大幅成長,汽車及零件產量在4月月減2.3%後,於5月月增4.9%,只是,整體工業、製造業的數據表現,顯示美國關稅雖然降低國外競品的競爭力,但對於美國境內的製造業產能幾乎沒有起到帶動作用,而國外企業可能也會對採購美國製造的商品表現保守,因為貿易戰如果有加劇情況,仍可能會有新的關稅對壘風險,

全國房屋建築商協會(National Association of Home Builders)昨(17)日公布的數據顯示,建商對新建獨棟住宅市場的信心月減2個百分點至32點,三項指數表現,目前銷售狀況月減2個百分點至35,未來六個月的銷售預期月減2個百分點至40,潛在買家流量月減2個百分點至21,調查還顯示,有37%的建商表示在6月降價,這是自2022年開始按月追蹤這項數據以來的最高比例。相比之下,5月報告降價的建築商比例為34%,4月為29%。同時,6月平均降價幅度為5%,與2024/11以來的每月持平。6月銷售獎勵措施的使用率月增1個百分點至62%,顯示房地產市場持續疲軟,6月價格誘因的使用急劇增加。

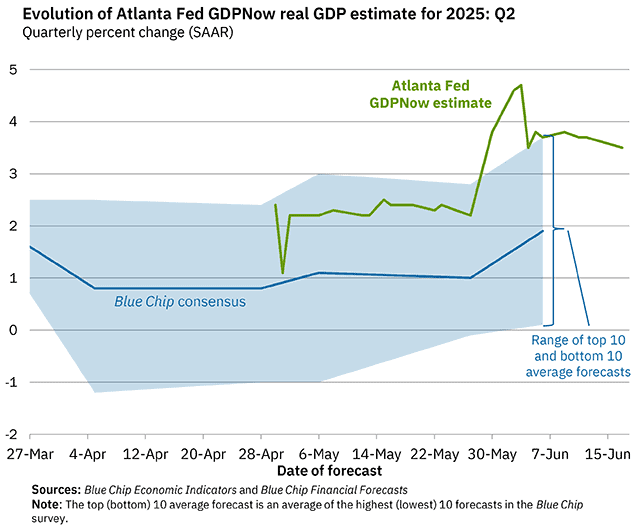

美國人口普查局(U.S. Census Bureau)昨(17)日公布的美國4月商業庫存報告顯示,在製造商庫存出現下降的情況下,美國4月商業庫存月增0.0%,不過,這也變相表示,庫存數據可能會拖累2Q25的GDP表現(庫存是GDP的重要組成部分,但因為關稅問題,導致先前進口商提前囤積庫存,導致庫存成為GDP中最不穩定的組成部分,而在進口商品大量湧入,貿易逆差急劇擴大的情況下,拖累美國經濟成長4.83個百分點,導致1Q25 GDP下降0.2%,為三年來首次萎縮。)雖然2Q25的貿易逆差情況大幅收窄,有利2Q25 GDP反彈的前景預期,不過庫存表現仍影響GDP的反彈幅度,以亞特蘭大聯邦儲備銀行(Federal Reserve Bank of Atlanta)的GDPNow來看,昨(17)日更新數據顯示,最新的2Q25 GDP預期為3.5%,低於06/09預期的3.8%;昨(17)日美元指數終場收漲0.68%,收復5日、10日線。本週留意今(18)美國當週初請領失業金人數、Fed利率會議動向、週四(19)美股六月節休市一日、週五(20)美國6月費城聯邦儲備銀行製造業指數、美國5月諮商會領先指標月率。

(GDPNow_0617 資料來源:Federal Reserve Bank of Atlanta)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

觀望以伊、等待利率會議,金市多方暫歇

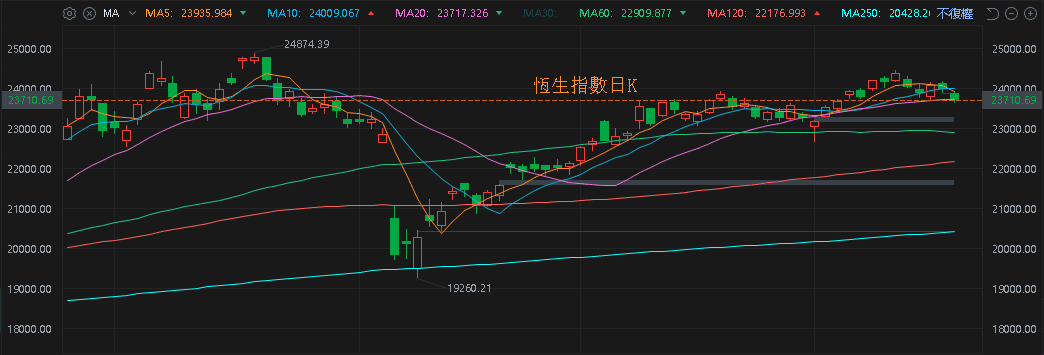

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮尚未改變(5月CPI、PPI持續疲弱),房市利空(2024/12/25提醒留意萬科與深鐵關係,後續萬科遭爆長期資不抵債),中國兩會對2025經濟成長率預期目標仍訂在5%,但中國「經濟下行,內需不足,失業仍高(2025畢業生人數預期續創新高仍不利2025就業市場<將迎7月畢業潮>),外企離場,寫字樓空置率居高不下(4Q24仍達18.3%),職缺數萎縮,地方政府赤字深化新政策推行難度」等根本問題並未解決,雖有Deepseek為科技業帶來重新估值的前景,仍須留意資金集中在科技股,但金、傳板塊相對難有提振的風險,恆生今(18)日收跌回測月線、上證今(18)日收漲月線有守,仍等待Fed利率會議動向,

(恆生指數日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

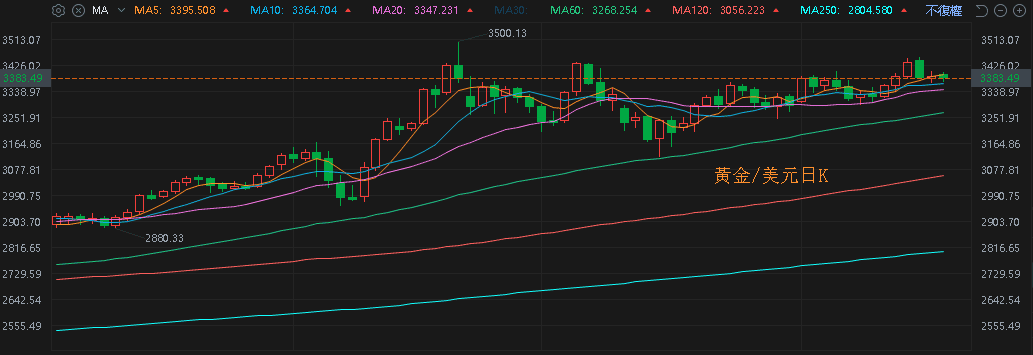

昨(17)日美元指數終場收漲0.68%,收復5日、10日線,於收復月線前,仍相對給美元計價的金市多方讓出表現空間,2、3、5年期美債殖利率熄火,3、5年期美債殖利率雙雙回測季線,失守季線前,相對限制金市多方,昨(17)日黃金/美元終場收漲0.12%,以3,388.81美元/盎司作收,於10日線上整理。

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國可能干預以伊戰火,美、布油再迎強漲

油市上,供給面部分,05/31公布的新聞稿顯示:「八個參與國將於2025/07實施每日調增41.1萬桶的產量。」增產前景加重市場對供過於求的觀望;需求面上,05/26為美國陣亡將士紀念日,至09/01勞動節為北美駕車旅行旺季,燃油需求架構底部支撐,川普(Donald Trump)將鋼鐵和鋁的關稅於06/04提高到50%,且06/12再度擴大範圍,持續對經濟前景帶來壓迫,

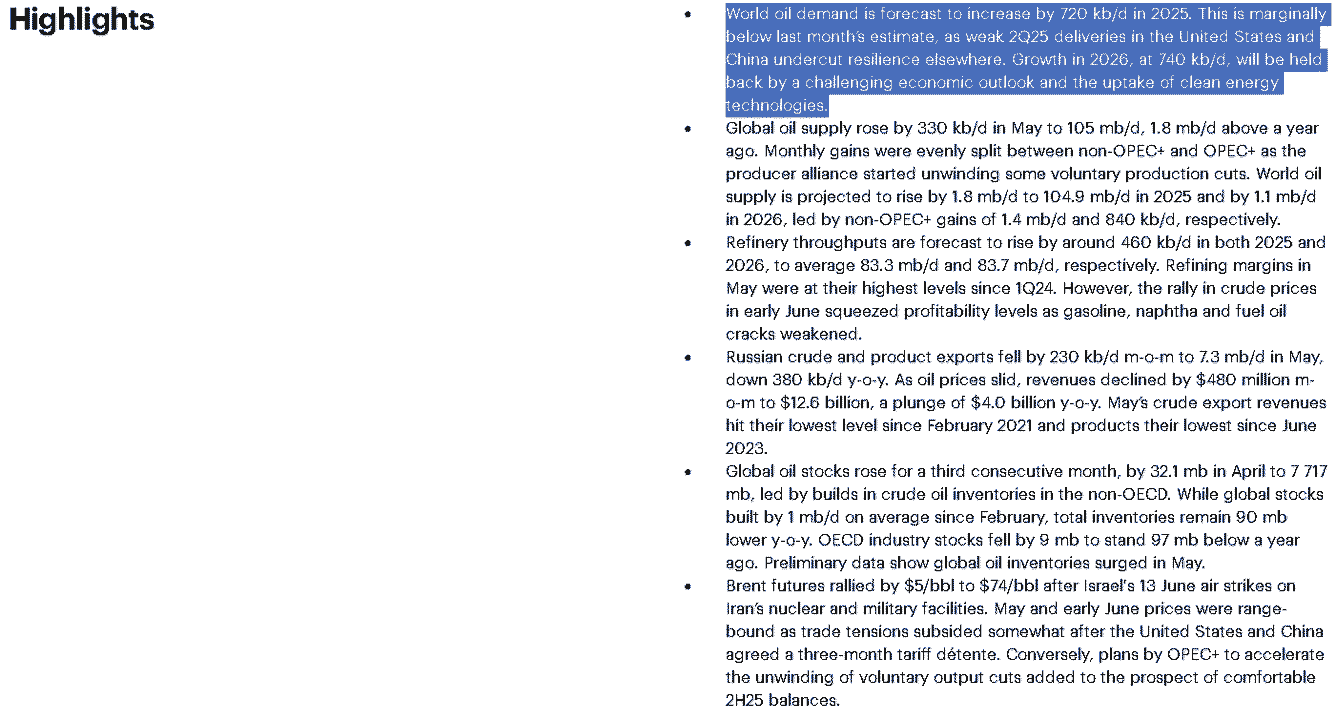

只是以伊衝突部分尚未出現停戰跡象,如首段所提川普(Donald Trump)發言也令市場留意美國是否出手干涉,不過昨(17)日IEA發布的月度油報中,將全球石油需求預估較上月下調2萬桶/日,原因是美國和中國在2025年第二季交付疲軟,削弱了其他地區的韌性,並將供應預估上調20萬桶/日至180萬桶/日,進一步加重需求不振,但供應提高造成供過於求的觀望,昨(17)日美、布油終場收漲5.27%、5.34%,搶回年線後多方趁勢擴大漲幅,

(IEA基於美中2Q25交付疲軟下調全球石油需求預期 資料來源:IEA)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

短期格局持續留意俄烏和談進展,與俄烏和談後是否美、歐放寬對俄制裁,令俄油重返油市,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

獎勵措施前景持續削減,Sunrun暴跌40%

S&P500指數11大板塊跌10漲1,僅能源板塊終場收漲0.93%,表現較佳,非消費必需品、醫療保健2大板塊終場分別收跌1.72%、1.65%,表現較弱。

成分股中,Jabil、Valero Energy終場分別收漲8.89%、2.91%,表現最佳,Enphase Energy、First Solar終場分別收跌23.97%、17.89%,表現最弱。尖牙股部分,Meta跌幅0.70%,Amazon跌幅0.59%,Netflix跌幅0.38%,Apple跌幅1.40%,Alphabet跌幅0.40%,

道瓊成分股跌多漲少,Chevron、Visa終場分別收漲1.93%、0.66%,表現最佳,Merck & Co.、Nike終場分別收跌3.31%、3.07%,表現最弱。費半成分股跌多漲少,Lattice、ARM終場分別收漲2.13%、1.89%,表現最佳。GlobalFoundries、Monolithic Power Systems終場分別收跌2.66%、2.22%,表現較弱。

值得留意的是,《大而美支出法案》參議院版本與眾議院上個月通過的版本之間存在一些關鍵差異,

1.進一步削減醫療補助:兩個版本的法案都削減了醫療補助(Medicaid),即政府為低收入人群提供的州級聯邦醫療保險計劃。此外,法案還將透過允許Joe Biden時代的稅收抵免到期,將部分民眾從歐巴馬醫改計畫中剔除。

2.將限制一些新的減稅措施:參議院版本將比眾議院通過的版本,擴大兒童稅收抵免的幅度,抵免額將提高到每名兒童最高2,200美元,而不是眾議院版本中的每名兒童2,500美元,並且,參議院版本還將限制個人所得稅申報表中可扣除的小費和加班費金額,個人最高扣除額為1.25萬美元,夫妻共同申報最高扣除額為2.5萬美元。眾議院版本允許無限制扣除,實際上取消此類收入的稅收。

3.老人稅收減免變得更加慷慨:根據參議院法案,老年人將獲得6,000美元的收入減免,而眾議院法案中為4,000美元,從而擴大了65歲及以上人群的新稅收減免範圍。

4.帳單會變得更貴:參議院版本比眾議院的版本更慢逐步取消Joe Biden的綠色能源稅收抵免,並將眾議院的版本延長五年的一些企業稅收優惠永久化,這兩者都將在10年的時間內增加該法案的成本。

只是,該法案將延長核能、水力發電和地熱能的稅收優惠政策,同時將在2028年前全面取消太陽能和風能的稅收優惠政策,綠色能源的獎勵措施前景持續削減,導致昨(17)日美國綠能概念出現重挫Sunrun大跌40.04%,Solaredge、Enphase Energy、First Solar也分別重挫33.44%、23.97%、17.89%。

(美國綠能概念重挫 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後:連結點我 → 《南亞科(2408)傳報價封盤,記憶體群起而攻》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》