我的網誌

我的網誌

結論:

結論:

-

GB200已正式放量出貨,預計於2025年Q2至Q3將顯著推升相關供應鏈的營收表現;GB300能否如期於2025年Q4順利量產,仍需持續觀察。

-

PC/NB及其他消費性產品因應關稅變動提前拉貨,導致2025年下半年傳統消費旺季需求可能相對疲弱。

-

5月台幣急升約7%,對以美元為主要收入來源或帳上美元部位較高的企業,恐將造成毛利率承壓並產生匯兌損失。

-

目前關稅雖已暫緩實施,但未來是否再度調升仍需密切追蹤。

PC/NB產業:

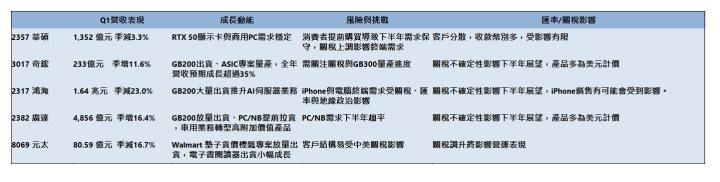

2357 華碩:2025年Q1營收1,352億元,季減3.3%。

- RTX 50系列顯示卡及商用PC需求持續穩健成長,抵銷傳統消費淡季需求下滑的影響,使Q1營收僅小幅下滑。

- 目前市場已有部分消費者因預期關稅提高將導致售價上漲而提前購買PC/NB,因此下半年PC/NB市場需求趨於保守,後續仍須觀察關稅政策變化。

- 華碩因客戶及收款幣別相對分散,直接受關稅及匯率影響程度較低,主要風險在於關稅上調可能導致終端需求下滑。

散熱產業:

3017 奇鋐:2025年Q1營收233.33億元,季增11.6%,受惠於GB200開始出貨,營收持續創歷史新高

- 隨GB200於2025年Q2放量出貨,加上ASIC專案逐漸量產,營收可望持續逐季成長15%至20%。

- 2025下半年展望趨於保守,需密切關注關稅後續談判進展,以及GB300能否如期在2025年Q4順利量產。整體而言,全年營收仍可望成長超過35%。

ODM產業:

2317 鴻海:2025年Q1營收1.64兆元,季減23.0%。

- 受到2025年Q1傳統淡季影響,營收較2024年Q4下滑,然而,受惠GB200開始出貨,季減幅度已優於歷史同期水平。

- 隨著GB200於2025年Q2大量出貨,AI伺服器營收將呈現強勁成長。消費性產品及電腦終端於2025年Q1已出現關稅因素導致提前拉貨的效應,預期2025年Q2需求將持平。

- 2025年下半年成長動能將主要來自GB200,而iPhone與電腦終端業務仍需持續觀察關稅、匯率及地緣政治變化對終端需求的影響。

- 近期台幣大幅升值,公司已調降台幣計價營收展望,美元計價營收則維持穩定。

2382 廣達:2025年Q1營收4,856億元,季增16.4%,主要受惠於GB200本季開始量產,以及PC/NB客戶因關稅因素提前拉貨,營收表現優於預期。

- GB200持續放量出貨,以及PC/NB客戶持續拉貨效應延續,2025年Q2營收可望再度優於前一季度。

- 2025下半年的主要成長動能仍將是GB200。

- 由於2025上半年PC/NB需求提前釋放,下半年需求可能較為平淡。

- 車用業務已由低階產品逐步轉型至高附加價值產品,預期1至2年後將成為新的重要成長動能。

電子紙產業:

8069 元太:2025年Q1營收80.59億元,季減16.7%,主要受傳統淡季影響,電子貨架標籤(ESL)與電子書閱讀器(EPD)出貨量皆較前一季度下滑。

- 隨Walmart於2025年Q2開始在4,600間店面安裝電子貨架標籤(ESL),可望顯著挹注全年成長動能,電子書閱讀器(EPD)全年出貨量也預估可穩定小幅成長。

- 值得注意的是,由於元太客戶以中國模組廠為主、終端則多為美系品牌,將直接受到中美貿易關稅影響。

- 目前川普政府暫緩關稅調升,使公司短期營運未受顯著影響,但若未來再度提升關稅,則可能對元太的營運造成重大衝擊。

📌 免責聲明

本內容僅為作者根據公開資料所做之資訊整理與個人觀點分享,並無提供任何具體投資建議或推薦。讀者應自行判斷與決策,若據此操作所生損益,概與作者及平台無涉。請務必審慎評估自身風險承受能力後再行投資。

新兄弟姊妹必看|韭菜畢業班【產業選股 APP】使用指南

功能快速導覽

https://www.cmoney.tw/notes/note-detail.aspx?nid=938386

選股新手指南|第一集|從 0 開始學會 APP

https://www.cmoney.tw/notes/note-detail.aspx?nid=944820

選股新手指南|第二集|APP 投資流程圖一次看!一秒檢查你的持股問題在哪?

https://www.cmoney.tw/notes/note-detail.aspx?nid=945071

免費下載(請用手機打開)

👉 https://cmy.tw/00ArN8

初次使用開放兩天專業版,

好東西也不怕測試,歡迎各位每天玩一下