我的網誌

我的網誌

2026年6月下旬,一封來自意法半導體(STMicroelectronics)的漲價通知,悄悄在半導體供應鏈間流傳。這家全球MCU龍頭廠正式告知客戶,旗下微控制器產品將自6月28日起調漲報價,漲幅估計落在5%至10%之間。消息一出,台股MCU族群應聲齊揚,新唐(4919)與盛群(6202)雙雙攻上漲停,市場資金快速卡位,引爆本波MCU行情。

《籌碼K線》- 「籌碼日報」:每日即時資金動向,抓住飆股發動瞬間

>立即下載 https://www.cmoney.tw/r/2/a71con

一、MCU是什麼?為什麼它值得被關注?

要理解這波漲價的意義,得先從MCU本身說起。

MCU是什麼?

MCU,全名微控制器(Microcontroller Unit),是一顆將處理器核心、記憶體與輸出入介面整合在單一晶片上的小型運算單元。與大家熟知的CPU或GPU不同,MCU不追求極致運算效能,而是強調低功耗、低成本與高穩定性,負責的是各種設備「眼睛、耳朵與手腳」的控制角色——換句話說,凡是需要感測環境、接收指令、驅動馬達或開關的地方,幾乎都有MCU的身影。

舉幾個生活中隨手可及的例子:電磁爐的溫度調節、汽車車門的開關控制、智慧電表的資料收集、工廠機械手臂的動作協調,乃至AI伺服器機架內散熱風扇的精準調速,背後都仰賴MCU在默默運作。正因應用場景幾乎無所不在,全球MCU年出貨量以數十億顆計,是半導體產業中出貨量僅次於記憶體的大宗品項之一。

MCU族群在基本面上的定位

從投資視角來看,MCU族群有幾個鮮明的基本面特徵值得理解:

第一,MCU屬於「成熟製程」主戰場。

絕大多數MCU採用28奈米至90奈米甚至更舊的製程生產,不追逐台積電最先進的2奈米或3奈米產線,而是依賴成熟製程晶圓廠。這使得MCU的成本結構對晶圓代工報價極為敏感——一旦成熟製程產能吃緊或代工價格調漲,MCU廠的毛利率便首當其衝,但同樣地,當市場供需改善、MCU廠得以對下游調漲時,獲利彈性往往相當可觀。

第二,MCU景氣與「庫存週期」高度連動。

2022至2023年半導體產業歷經史詩級的庫存修正,MCU更是重災區之一。庫存過剩導致報價崩跌,廠商連續虧損。如今隨著庫存逐步去化、中國低價競爭壓力緩解、AI應用帶動新需求浮現,MCU族群正站在一個景氣復甦的轉折點上,這也是本波漲價能夠在市場引發如此強烈共鳴的核心背景。

第三,MCU是AI落地的「末梢神經」。

AI浪潮帶來的產能磁吸效應,使得成熟製程資源加速向高毛利AI相關產品重新分配,擠壓了傳統MCU的供給空間。但更重要的是,隨著邊緣AI(Edge AI)概念加速落地,MCU本身也正在進化——整合了AI推論能力的新世代MCU(如TinyML應用)單價比傳統MCU高出30%至50%,為廠商帶來產品組合升級的長線想像空間。

正是在這樣的背景下,意法半導體的一紙漲價通知,成為點燃整個MCU族群重估行情的那根火柴。

二、為什麼這次會漲價?——三大驅動力

MCU的這波漲價並非偶然,而是多重結構性因素交織共振的結果。

驅動力一:成熟製程產能全面吃緊

AI大模型的訓練與推論雖然倚重先進製程,但AI相關的週邊應用——電源管理IC(PMIC)、網路控制晶片、嵌入式控制器等——卻大量消耗28奈米至55奈米等成熟製程產能。這股AI需求如同一塊強力磁鐵,將原本留給傳統MCU的晶圓代工產能大幅吸走,導致MCU的可用產能供給明顯收縮,供需結構趨於緊俏。

驅動力二:上游成本全面上揚

成熟製程晶圓廠因設備折舊、原物料與人力成本持續攀升,近期紛紛對IC設計客戶調漲代工報價,漲幅普遍達10%至15%。封測廠也同步跟進調整收費。成本壓力沿供應鏈層層傳遞,使得MCU廠商不得不將上游漲幅轉嫁至下游客戶,掀起本波漲價潮。

驅動力三:邊緣AI與工業智慧化需求爆發

AI應用正從資料中心向終端設備加速滲透。智慧工廠、智慧建築、智慧醫療與AI伺服器散熱系統,無一不需要更高規格的MCU進行精密控制。新世代的AI MCU整合了神經網路推論能力,應用情境的單價也顯著提升。需求端的結構性擴張,進一步強化了MCU廠商的議價底氣,為漲價提供了最有力的支撐。

三、漲價幅度與時程——誰帶頭、漲多少?

本波漲價潮由全球MCU龍頭廠率先發動,節奏清晰:

意法半導體通知客戶,旗下MCU產品自2026年6月28日起正式調漲,幅度約5%至10%,為本波漲價潮的第一槍。

德州儀器與英飛凌也規劃於7月1日跟進調升MCU報價,三大國際MCU巨頭幾乎同步調漲,清楚傳遞了供給端集體轉向的訊號。

國際廠商的帶頭漲價,對台廠而言具有重大意義:一方面直接縮小了中國低價MCU廠商的價格優勢,讓過去幾年因「中國廠低價搶單」而流失的客戶出現回流跡象;另一方面也給了台廠主動調價的市場合理性,毛利率修復的空間因此大幅提升。

四、台廠MCU相關個股受惠全景——誰在這波行情中走強

國際MCU大廠帶頭漲價,台灣本土MCU及相關IC設計族群成為這波行情的直接受惠者,市場資金迅速做出反應。

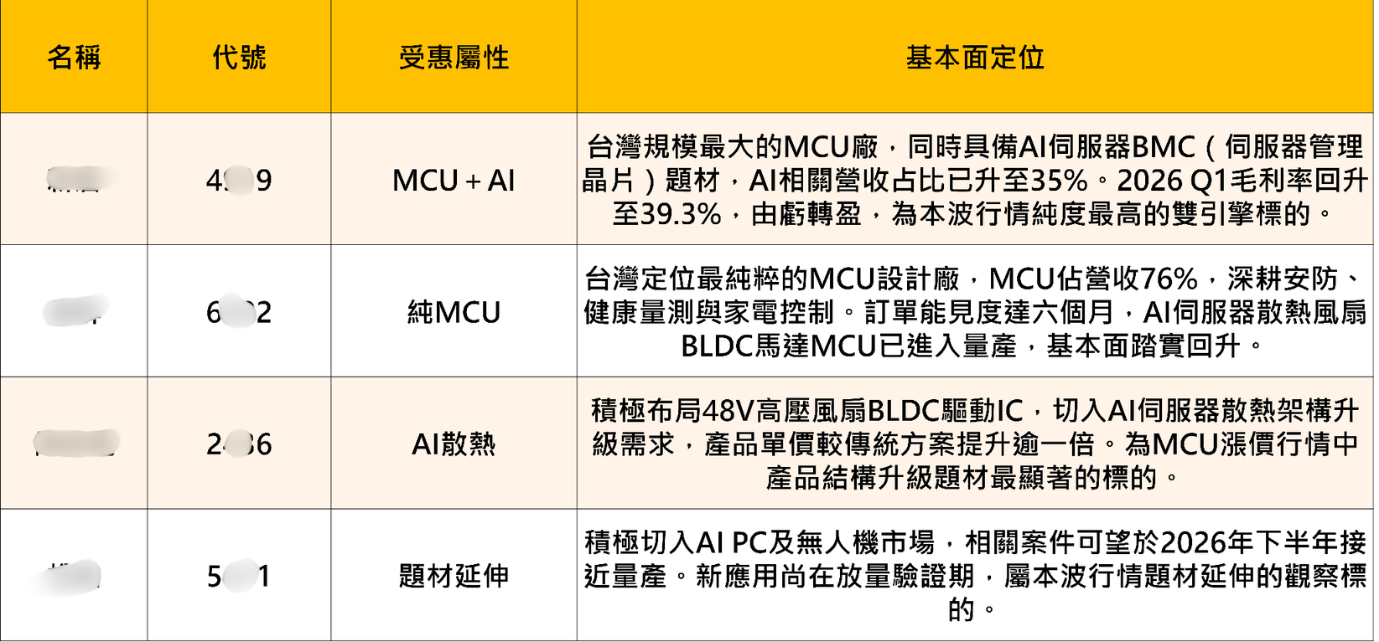

個股分析一、新唐(4919)——「MCU+BMC」雙引擎轉機股

基本面定位

新唐(4919)為華邦電(2344)集團旗下的重要IC設計公司,產品線橫跨MCU微控制器、BMC伺服器管理晶片、TPM安全晶片、EC嵌入式控制器與影音處理晶片,是台灣少數能在「控制」與「安全」兩大領域同時佔有一席之地的廠商。從營收結構來看,雲端安全產品(BMC、TPM、EC等)佔IC營收近40%,MCU佔約30%,影音晶片佔約10%,其餘由晶圓代工業務補足。

新唐(4919)2025年全年EPS虧損3.97元,是公司上市以來罕見的虧損年份,主因在於MCU市況低迷與日本子公司稼動率偏低的雙重拖累。然而進入2026年,轉機訊號已陸續浮現:2026年第一季合併營收達79.88億元,毛利率大幅回升至39.3%(前季為34.3%),稅後每股盈餘轉為正值,基本面谷底翻揚的輪廓日趨清晰。

本波MCU漲價對新唐(4919)的直接效益

其一,AI產能持續排擠傳統成熟製程供給,中國MCU廠商因產能受限與成本上升,過去低價搶單的策略正面臨顯著挑戰,與新唐(4919)的價差大幅收斂,帶動部分老客戶重新回流;公司亦規劃2026年推出超過十款新產品,積極拚回失去的市占率。

其二,成本端的晶圓代工漲價雖短期帶來壓力,卻同步提供了向下游轉嫁的正當性,有助毛利率進一步修復。

MCU之外,AI伺服器BMC業務才是更令法人眼睛一亮的長線成長引擎。隨著AI伺服器架構日趨複雜,BMC從傳統的伺服器管理配件,升格為AI基礎設施中不可或缺的標配元件。管理層指出,AI伺服器高密度發展將推升每機架BMC使用顆數,由過去的10至20顆大增至80至120顆,需求擴張幅度驚人。

新唐(4919)目前已打入兩家雲端服務供應商(CSP)的供應鏈,並取得ASIC伺服器專案訂單,能見度已延伸至2026年底。公司更預計於2026年第四季推出採用12奈米製程、支援DDR5的下一代BMC晶片,在技術路線上持續拉開與競爭者的距離。

指標1、K線:主力與大戶持股動向

透過「K線」功能,可同時檢視下方多種籌碼指標(如法人買賣超、大戶持股、主力成本等),用來交叉驗證個股的多空趨勢與資金流向,提升判斷精準度。

新唐(4919)內外資不同步,外資近日逢高調節,投信買超

近 20 日外資賣超 7,721 張、投信買超 1,230 張

大戶持股比率增加,整體持股達 63.27%,散戶持股減少。

新唐(4919)從法人籌碼來看,內外資不同步,外資近日逢高調節,近 20 日外資賣超 7,721 張、投信買超 1,230 張。再看到大戶持股比率增加,整體持股達 63.27%,散戶持股減少,顯示籌碼持續朝大戶手中集中,市場資金偏向正面布局,有利於後續股價維持偏多格局。

指標2、K線:日分價量表、技術指標

透過「日分價量表」功能,可清楚檢視各價格區間的成交量分布,快速辨識關鍵支撐與壓力位置,並搭配籌碼變化判讀資金進出,強化進出場時機的判斷精準度。

新唐(4919)昨日漲停、今日跌停,短線波動甚大,多方格局仍在

近三個月分價量表區間落在 165.2~172.4 元

目前股價落在 194.5 元,股價在分價量之上,代表著股價下方仍有支撐區間。

中長期可以將此區間視為新唐(4919)的關鍵支撐區間。

從「日分價量表」觀察,近期盤勢震盪,新唐(4919)昨日漲停、今日跌停,短線波動甚大,多方格局仍在。看到近三個月最大量區間為 165.2~172.4 元,代表此處可視為短線支撐區間。後續若股價拉回仍能守穩此區,則有利於多方趨勢延續。

指標3、籌碼日報:每日即時主力動向

透過「籌碼日報」功能,可快速追蹤主力每日進出動向,搭配買賣超變化,判斷資金是否持續進場或轉為調節。

新唐(4919)近一月主力動向小賣,新加坡商瑞銀賣超第一

新加坡商瑞銀近一月賣超 7,607 張,賣均價為 188.77元

且進一步觀察主力動向,目前從新加坡商瑞銀過往歷史操作來看,在新唐(4919)緩步走強收復所有均線這幾日,主力卻站在調節的方向。

新唐(4919)可以看到近一月主力動向小賣,賣超第一券商:新加坡商瑞銀;新加坡商瑞銀近一月賣超 7,607 張,賣均價為 188.77元;且進一步觀察主力動向,目前從新加坡商瑞銀過往歷史操作來看,在新唐(4919)緩步走強收復所有均線這幾日,主力卻站在調節的方向,較為可惜,後續觀察是否有其餘主力接棒進場。

新唐(4919)小結

新唐(4919)屬於「基本面轉機+AI伺服器題材」的雙主軸標的,本波MCU漲價提供短線報價修復的直接動能,BMC放量則是中長期的核心成長看點。若能在2026年下半年實現本業營業利益轉正、BMC出貨規模放大、毛利率穩守39%三項關鍵指標,目前的高估值方能獲得實質支撐。值得注意的是,近期股價雖呈現走強格局,主力資金反而持續站在賣方,顯示籌碼面略有鬆動,不過整體多方格局未破壞。後續仍需觀察是否有新的買盤承接。投資人在追高前宜審慎評估短線乖離風險。

個股分析二、盛群(6202)——純MCU廠的多元應用卡位戰

基本面定位

盛群(6202)成立於1998年,是台灣歷史最悠久、定位最純粹的MCU設計廠之一,以8位元、16位元與32位元微控制器為技術核心,深耕電腦週邊、消費性電子、家電控制、工業自動化、安防監控與醫療健康量測等多元應用領域。有別於新唐(4919)跨足BMC與安全晶片,盛群(6202)的營收高達76%來自MCU產品,是一家幾乎「All in MCU」的純血廠商,業績表現與MCU景氣的連動性極高。

財務面上,盛群(6202)進入2026年,第一季合併營收8.26億元,季增21%、年增8%,毛利率維持40%高檔,營業利益率回升至6%,顯示公司在維持成長的同時,獲利品質也同步改善。

本波漲價對盛群(6202)的直接效益

現在毛利率的修復空間上。供應商晶圓廠與封測廠全面調漲,幅度約10%至15%,盛群(6202)已於2026年3月針對低毛利產品率先調整報價,但尚未全面漲價,策略上以「守住毛利、擴大市占」為優先原則,保有靈活的定價空間。

訂單能見度是盛群(6202)最令市場安心的一大亮點。法說會揭露,目前有50%的訂單能見度達三個月,30%的訂單能見度更達六個月,能見度較高的品項集中在安防監控與健康量測兩大主力,公司預期第二季業績將優於第一季,第三季與第二季差異亦不大,全年成長能見度清晰。

成長的新引擎則來自兩個方向:

其一是AI伺服器散熱風扇的BLDC馬達控制晶片——盛群(6202)布局此一應用已歷時兩年,其32位元高壓BLDC驅動IC在抗干擾能力與耐受度上符合伺服器等級需求,已獲電源大廠採用並導入AI伺服器散熱模組,目標於今年上半年進入量產,並已送樣至多家ODM廠的散熱供應鏈,後續可望隨專案推進逐步放量。此外,盛群(6202)也正攜手ODM大廠開發光通訊模組,預計今年第三季送交客戶做最終認證,可望進一步切入AI伺服器降低熱能的新興需求。

其二是電磁爐的意外爆發——受中東衝突影響天然氣供應穩定性,部分國家轉向電磁爐等電加熱替代方案,印度政府更推出補貼政策鼓勵民眾採用電磁爐,帶動盛群(6202)相關產品訂單快速放大,今年前四個月的接單量已達去年全年水準,成為2026年難得的短期爆發動能。

指標1、K線:主力與大戶持股動向

透過「K線」功能,可同時檢視下方多種籌碼指標(如法人買賣超、大戶持股、主力成本等),用來交叉驗證個股的多空趨勢與資金流向,提升判斷精準度。

盛群(6202)法人同步買超,代表對於未來後勢表現看好

近 20 日外資買超 5,839 張、投信買超 208 張

大戶持股比率增加,整體持股達 33.94%,散戶持股減少。

南亞(1303)從法人籌碼來看,法人同步買超,代表對於未來後勢表現看好,近 20 日外資買超 5,839 張、投信買超 208 張。再看到大戶持股比率增加,整體持股達 33.94%,散戶持股減少,顯示籌碼持續朝大戶手中集中,市場資金偏向正面布局,有利於後續股價維持偏多格局。

指標2、K線:日分價量表、技術指標

透過「日分價量表」功能,可清楚檢視各價格區間的成交量分布,快速辨識關鍵支撐與壓力位置,並搭配籌碼變化判讀資金進出,強化進出場時機的判斷精準度。

盛群(6202)今日創高漲停後,受到整體盤勢影響回落。

近一個月分價量表區間落在 64.02~65.23 元

目前股價落在 70.2元,股價在分價量之上,代表著股價下方仍有支撐區間。

中長期可以將此區間視為盛群(6202)的關鍵支撐區間。

從「日分價量表」觀察,近期盤勢震盪,盛群(6202)今日創高漲停後,受到整體盤勢影響回落。看到近一個月最大量區間為 64.02~65.23 元,代表此處可視為短線支撐區間。後續若股價拉回仍能守穩此區,則有利於多方趨勢延續。

指標3、籌碼日報:每日即時主力動向

透過「籌碼日報」功能,可快速追蹤主力每日進出動向,搭配買賣超變化,判斷資金是否持續進場或轉為調節。

盛群(6202)近一月主力動向小買,美商高盛買超第二

美商高盛近一月買超 2,156 張,買均價為 62.2 元

且進一步觀察主力動向,目前從盛群(6202)過往歷史操作來看,買進的位階相對低檔,且目前仍持續持有

盛群(6202)可以看到近一月主力動向小買,買超第二券商:美商高盛,買超第一券商較為短線。美商高盛近一月買超 2,156 張,買均價為 62.2 元,且進一步觀察主力動向,目前從美商高盛過往歷史操作來看,買進的位階相對低檔,且目前仍持續持有,籌碼健康。

盛群(6202)小結

盛群(6202)是本波MCU漲價行情中基本面最純粹的受惠標的——訂單能見度高、應用多元分散、財務回穩且毛利率維持40%高檔,景氣復甦的確定性在同業中相對清晰。整體而言,盛群(6202)更貼近「純MCU景氣復甦」的確定性投資,是這波行情中穩健型投資人值得關注的標的。目前法人同步買超、大戶持股增加,顯示市場資金持續進駐,籌碼面偏向正向發展。

六、結語

意法半導體的一紙漲價通知,更像是一個信號——MCU產業在歷經逾兩年的庫存修正與報價低迷之後,供需天平正悄然向賣方傾斜。成熟製程產能被AI應用磁吸排擠、中國低價競爭優勢收斂、邊緣AI帶動新一輪MCU需求升級,三股力量共同推動MCU族群走向一個新的景氣修復週期。

對台灣MCU供應鏈而言,這波漲價潮提供了難得的報價修復視窗。新唐(4919)以「MCU轉機+BMC放量」的雙引擎敘事,承載了市場對AI伺服器題材最高的想像彈性;盛群(6202)則以清晰的訂單能見度與踏實的基本面回升,提供了景氣復甦行情中相對確定的成長路徑。

題材確立後,建議搭配《籌碼K線》觀察法人是否持續買超,以及大戶持股比重是否穩定墊高。法人持續進場、大戶籌碼集中,才是這波MCU行情能夠走遠的真正確認信號。

免責宣言:

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。