我的網誌

我的網誌穩定內需股大成(1210),在半導體關稅不確定性之際扮演防禦角色

近期美國總統川普對中國貿易戰態度難得放軟,公開表示目前對中國商品課徵的 145% 關稅太高,並認為未來將大幅調降,但不可能降至 0,同時再次呼籲中國找個時間會面談一場公平的交易。

雖然中美貿易戰有些緩和,但事後還有「半導體關稅」要課徵,對於以半導體為主的台股來說,整體還是充滿許多不確定性因素。在這樣震盪的環境中,投資人越來越重視資產的防禦性配置,因此內需導向的傳產企業開始受到重視。

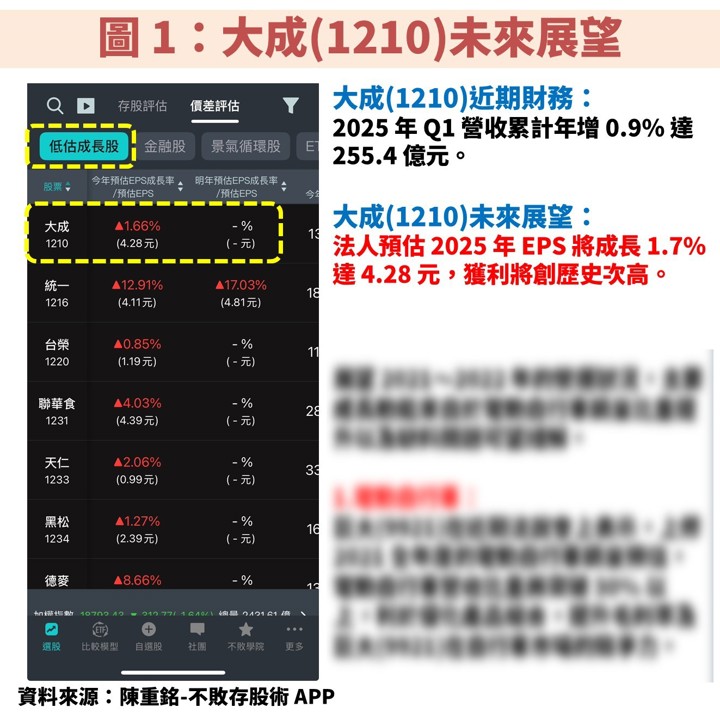

本篇文章要介紹的是台灣飼料與肉品產業的龍頭大成(1210)。首先檢視「陳重銘-不敗存股術 APP」法人系統,預估大成(1210) 2025 年 EPS 將成長 1.7% 達 4.28 元,獲利有望創歷史次高。以下內容將繼續完整說明公司簡介、營運展望、價值評估、操作技巧等。

大成(1210):台灣飼料與肉品產業的龍頭

大成(1210)成立於 1960 年,並在 1978 年掛牌上市。公司為台灣最大的雞肉、第二大豬肉生產商,專注於畜產與水產飼料、肉品相關產業,並建構完整的垂直整合經營模式,包含上游的大宗物資與飼料製造、中游的禽畜養殖與屠宰加工、下游的品牌肉品與冷凍食品銷售,其中在飼料、白肉雞、雞蛋等領域的市佔率均為台灣第一。

集團旗下還有餐飲品牌,涵蓋勝博殿、檀島、岩島成、中一排骨、巴黎十五、Gino Green、鳥貴族等。甚至還積極發展多角化經營,如生物科技領域,投入動物疫苗研發與寵物食品,其GOMO PET FOOD 已推出一系列寵物食品。

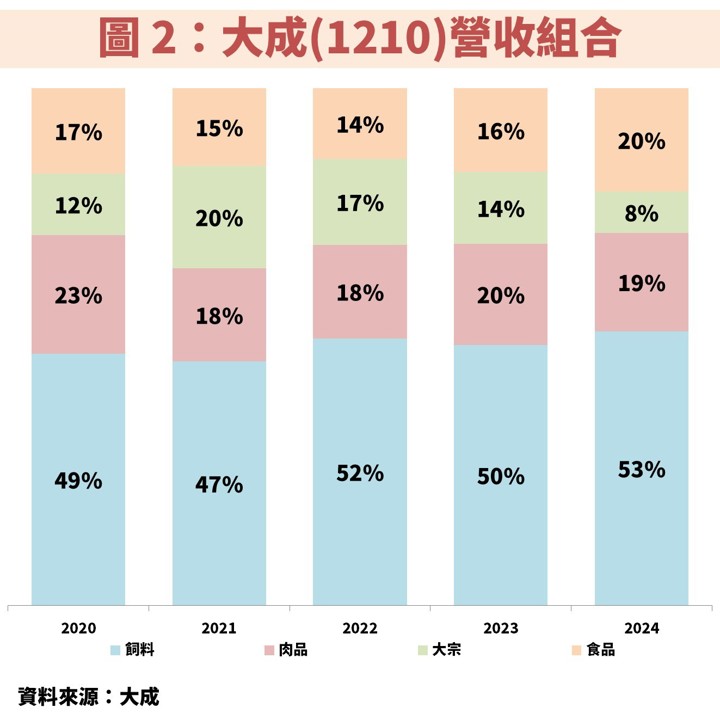

從圖 2 檢視大成(1210)營收組合,包含飼料、肉品、大宗物資、消費食品。其中飼料佔比達 5 成為主,可用來飼養雞、豬、牛、羊、鴨、鵝、魚等;肉品主要是生鮮雞肉、豬肉及其加工品,供應給速食餐飲、超市;大宗物資主要是油類產品如家庭用小包裝沙拉油、耐炸棕櫚油;消費食品則是冷凍食品、加工食品、即時食品,也就是在便利商店常見的那些袋裝食物。

大成(1210)長期營收穩定成長,但獲利受原物料價格波動大

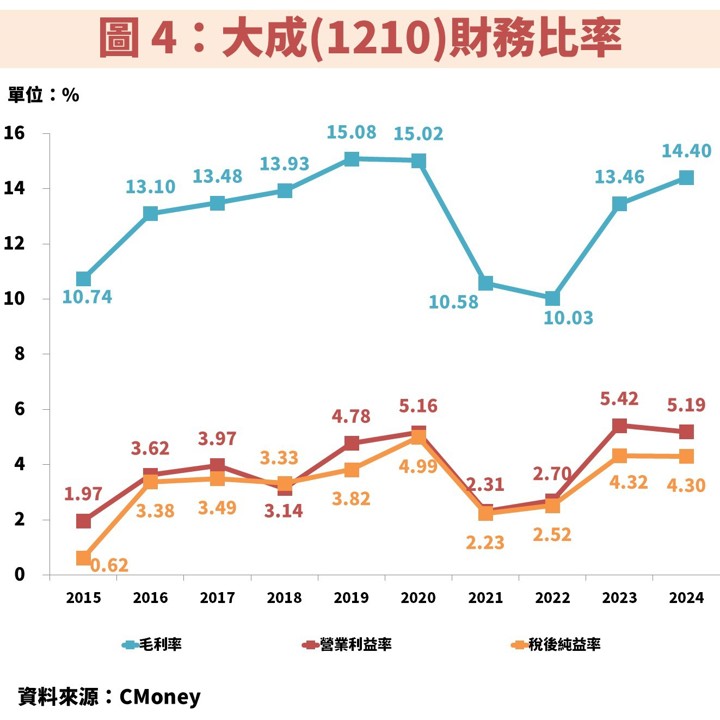

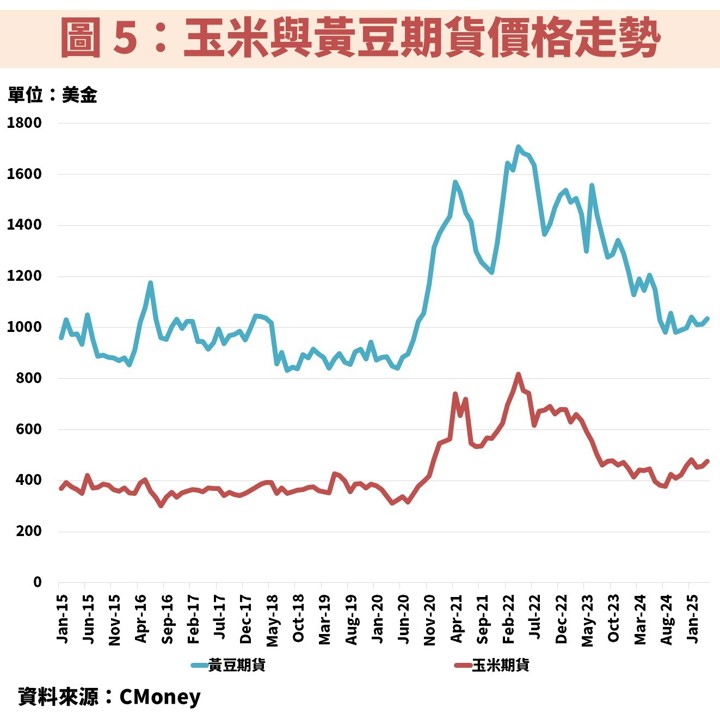

接著從圖 3~圖 5 觀察大成(1210)近年營運狀況,長期營收隨著公司持續擴大營運版圖、加蓋更多工廠而上升,但毛利率偶爾受到原物料價格波動較大,進而影響到最終的 EPS。

由於大成(1210)有一半營收來自於販售飼料,而飼料主要原料為玉米、黃豆,價格深受國際變化影響,尤其當氣候不佳導致農作產品收成欠佳,就會導致原物料價格暴漲進而壓縮獲利,例如 2021、2022 年就是如此,其中 2022 年部分原因也與俄烏戰爭導致全球性通膨有關。不過後續隨著氣候轉佳,玉米、黃豆收成轉好,順利帶動原物料價格回跌,使公司獲利顯著回升。

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

每月至少 4 篇時事分析文章

每月 1 篇 VIP 專屬選股清單

選股策略完整公開(含老師口袋清單)

VIP 專屬社團,老師親自解惑

APP 獨家音頻 30 部