我的網誌

我的網誌

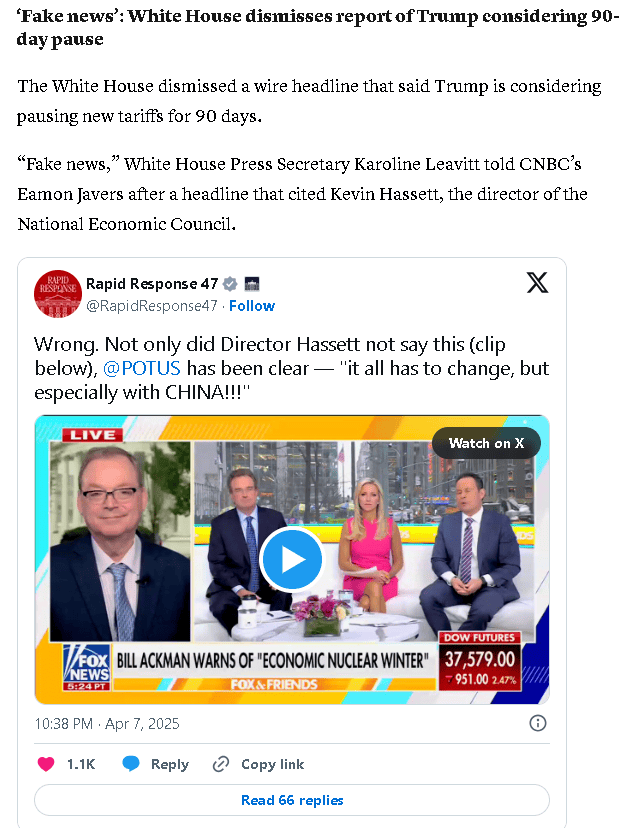

白宮否認關稅暫停傳聞,四大指數終場分歧

關稅事件上,由於美國白宮經濟顧問、國家經濟會議(NEC)主席哈塞特(Kevin Hassett)接受CNBC採訪時,被詢問「川普(Donald Trump)是否有可能暫停對等關稅90天」該問題表示:「我認為總統會做出決定。」並未給予正面的否定回覆,被誤傳成川普(Donald Trump)正在考慮向部分國家暫停90天關稅,導致昨(7)日美股盤中一度出現急拉,但隨白宮出面駁斥後,CNBC也於動態關稅報導更新中點明,白宮新聞秘書卡羅琳·萊維(Karoline Leavit)對CNBC的埃蒙·賈弗斯(Eamon Javers)直言這是假新聞,也令急拉的美股熄火回落。

(CNBC修正報導 資料來源:CNBC)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

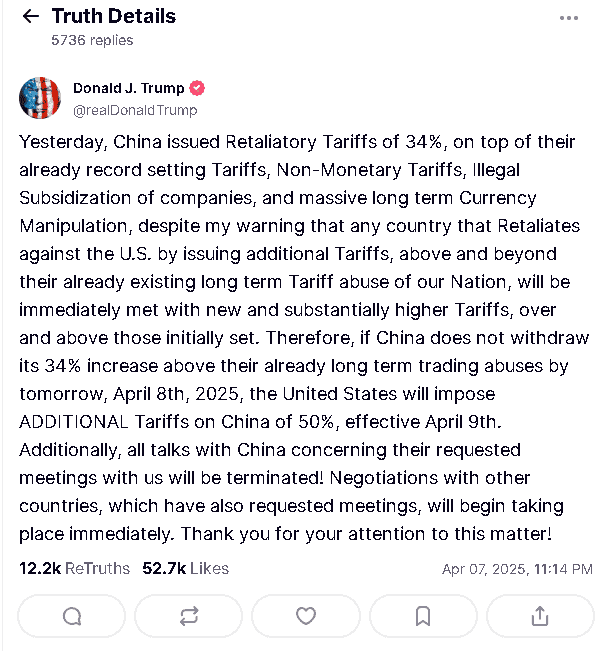

而對於川普(Donald Trump)上週宣布對等關稅,給予中國34%的額外對等關稅(立基於原本20%關稅基礎,加徵後總共54%),中國商務部則宣布對美國進口商品開徵34%作為報復反制,導致川普(Donald Trump)昨(7)日在自家媒體Truthsocial發表貼文砲轟表示:「如果中國不在04/08撤銷報復關稅,美國自04/09起將對中再加徵50%額外關稅。(中國可能於04/09有面臨54%+50%=104%的累計關稅風險)」而對此中國商務部則在昨(7)日公開表示:「如果美國一意孤行,中國必將奉陪到底。」令市場對美中貿易戰的觀望延續,

(Donald Trump對中國報復反制威脅再度加徵 資料來源:Truthsocial)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(中國商務部針對美國威脅升級關稅新聞稿 資料來源:中國商務部)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

但對於越南0%關稅部分,白宮貿易顧問彼得·納瓦羅(Peter Navarro)在CNBC的「Squawk Box」節目中表示「以越南為例,當越南來找美國說,越南將實行零關稅時,這對美國來說毫無意義,因為非關稅詐欺才是最重要的。」隨後補充「當我們賣給越南1美金的商品,他們就賣給我們 15美金的商品。而其中大約5美金,其實是來自中國的產品,先進入越南,再貼上越南製造的標籤,然後運到美國,藉此規避關稅。」最後結語時也再度補充「貿易逆差是因為其他國家的作弊行為而失控。我們總是願意傾聽,這是川普(Donald Trump)最擅長的事。但我想在這裡向全世界說,如果你們想來跟我們談,不要想說降低關稅就能了事,問題在於非關稅壁壘的作弊行為,停止操縱貨幣,停止傾銷商品。」

(Peter Navarro對於越南0%關稅的看法 資料來源:CNBC)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

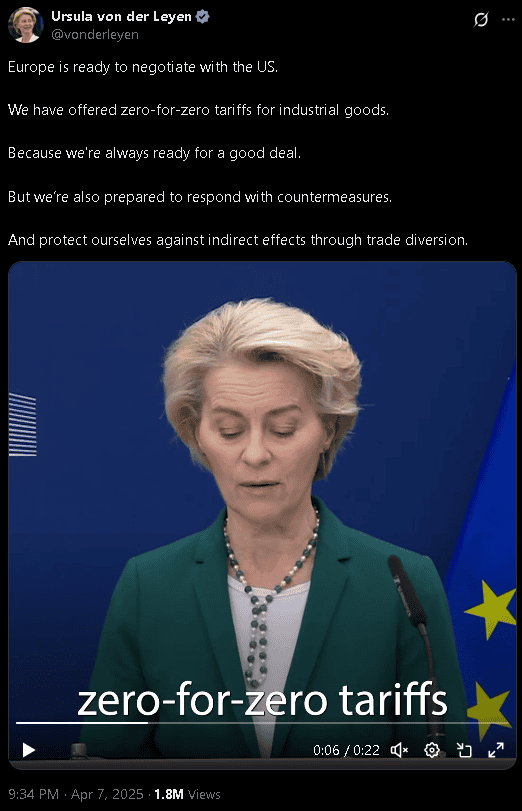

顯示美國對等關稅並非單純降低自身關稅就得取得進展,加上其餘關稅部分,美國計畫將對加拿大木材徵收34.45%的關稅(現為14.4%);雖然歐盟執委會主席馮德萊恩(Ursula von der Leyen)針對美國工業品提出的「零對零」關稅提案,但川普(Donald Trump)並未接受且批評歐盟和北大西洋公約組織(NATO)「在貿易上欺騙美國」;歐盟則擬於04/15開始對部分美國產品加徵25%關稅,第二部分將於05/15開始徵收,也令市場也仍等待美國宣布與各國協商後的結果,來作風向校正,

(Ursula von der Leyen提出零對零關稅 資料來源:X)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

Fed官員動向上,Fed理事庫格勒(Adriana Kugler)在劍橋哈佛大學藝術與科學學院經濟學系Ec10b經濟學原理講座上表示:「確保通膨率不會上升應該是當務之急,短期通膨預期有所上升,但長期來看仍能保持穩定,我們希望保持這種狀態。Fed的所有同事都仍然致力於實現2%的目標,並希望保持通膨預期穩定,這應該是現在的首要任務。」並表示「上週,川普(Donald Trump)宣布了一系列進口稅,其金額遠高於企業和世界各國政府的預期,導致全球股市因經濟衰退擔憂而暴跌,美國1Q25的經濟活動可能比預期的要強勁,因為在普遍預期的關稅出台之前,家庭紛紛購買汽車等物品。」對於演講時,學生問及川普(Donald Trump)威脅對中徵收額外關稅藉以回應中國報復反徵的行為時,則回應「不會對川普的言論、政策本身的可取性、短期金融市場走勢或更普遍的財政或貿易政策發表評論。」

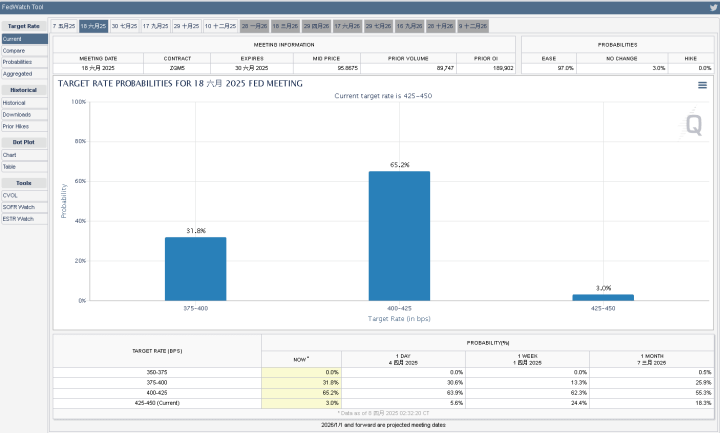

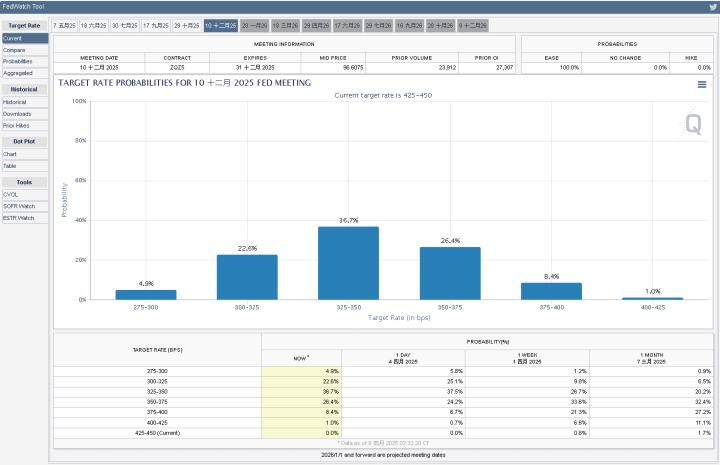

由CME的FedWatch Tool來看,市場對6月按兵不動的預期,由04/02的28.1%驟降至3.0%,降息2碼的預期則由10.6%升至31.8%,降息1碼的機率為65.2%,上半年度在6月有降息舉動的預期趨近完全定價,由12月來看,按兵不動的預期由1.1%降至0.0%,基本完全定價年底前降息,其中幅度上,降息1碼預期1.0%,2碼預期8.4%,3碼預期26.4%,4碼預期36.7%,5碼預期22.6%,6碼預期4.9%,對比1週前的預期比例有明顯轉變,昨(7)日四大指數表現分歧,漲跌幅介於-0.91~+2.70%。

(06月降息預期 資料來源:FedWatchTool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(12月降息預期 資料來源:FedWatchTool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

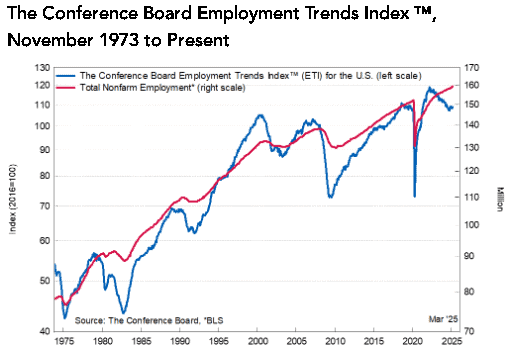

諮商會:「政府縮編、關稅,恐致2025失業率上看4.7%。」

昨(7)日美國3月諮商會就業趨勢指數錄得109.03,高於前值的108.47,

(美國3月諮商會就業趨勢指數 資料來源:Conference Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,世界大型企業聯合會(Conference Board)昨(7)日公布的3月就業指數,由2月份下調的108.47推升至109.03,世界大型企業聯合會(Conference Board)經濟學家Mitchell Barnes對數據表示:「這個就業讀數是在04/02宣布關稅之前發佈的,表明美國勞動力市場在3月份保持健康,而宣布的裁員尚未轉化為有意義的閑置,在2025年期間,政府裁員和新關稅的實施可能會將失業率從3月份的4.2%提高到大約4.7%,雖然美國勞動力市場在3月份保持穩定,但企業和消費者信心的下降表明,勞動力市場未來可能面臨越來越多的阻力。」市場持續聚焦關稅動態,昨(7)日美元指數震盪收漲0.61%,收復5日線。

美元、美債殖利率反彈,金市未能搶回月線

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮(2025/01中國PPI仍顯示中國尚未完全擺脫通縮情況)帶來的風險與房市利空(2024/12/25提醒留意萬科與深鐵關係,後續萬科遭爆長期資不抵債),中國兩會對2025經濟成長率預期目標仍訂在5%,但中國「經濟下行,內需不足(2025/02累計進出口數據顯示內需疲軟),失業仍高(2025畢業生人數預期續創新高仍不利2025就業市場),外企離場,寫字樓空置率居高不下,職缺數萎縮,地方政府赤字深化新政策推行難度」等根本問題並未解決,雖有Deepseek為科技業帶來重新估值的前景,仍須留意資金集中在科技股,但金、傳板塊相對難有提振的風險,

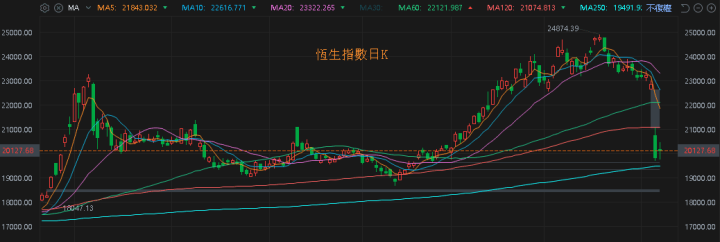

恆生技術面順利在築底後續強至突破2024/10/07前高,上週四(3)失守2024/10/07前高後,昨(7)日受關稅帶來的觀望影響,跟隨全球股市跳空大跌,今(8)日延續弱勢震盪,市場等待經過3月兩會公布一連串的提振政策後,本周四(10)公布的中國3月份CPI、PPI數據能否出現好轉,緩和通縮帶來的觀望,將搶回月線前皆為短線帶來觀望,下調至搶回半年線前觀望延續,上證今(8)日反彈拉尾,技術面上探年線,但如首段提及,中國有面臨104%的關稅風險,市場對中國經濟觀望續存,仍有利相對保值的黃金需求架構底部支撐,

(恆生指數日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

昨(7)日美元指數續彈收漲0.61%,收復5日線試圖止跌,對美元計價的金市多方帶來限制,2、3、5年期美債殖利率昨(7)日同有反彈,也相對限制不孳息的金市多方表現空間,昨(7)日黃金/美元未能搶回月線出現觀望,終場收跌1.83%,以3,007.34美元/盎司作收。

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

觀望關稅,美、布油續收黑

油市上,中長期供給減產展望部分,OPEC於2025/03/03在線上會議表示「考量市場健康的基本面與市場前景,重申2024/12/05決定,即2025/04/01起,逐步取消自願減產220萬桶/日的政策。」

不過04/02川普(Donald Trump)公布互惠關稅細節後,雖然市場等待各國與美國協商結果,但美中貿易衝突升溫,中國對於美國宣布加徵的34%關稅揚言報復反徵,而後川普(Donald Trump)昨(7)日表示如中國今(8)日未取消反制關稅,則在明(9)日加徵50%關稅(屆時累計關稅為104%)作為回應,於其餘國家如越南、歐盟出台的零關稅提案也表示回絕,令市場觀望全球經濟前景有出現修正的風險,導致需求面變動下降速度有機會高於供給面限縮,昨(7)日油市多空爭奪主控權,美、布油終場分別收跌2.18%、2.35%,盤中續創波段低,短期格局留意是否於俄烏和談後,美、歐放寬對俄制裁,令俄油重返油市,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

交車創同期新高,比亞迪預期Q1淨利年增最高118%

S&P500指數11大板塊跌9漲2,資訊科技、通訊服務2大板塊終場分別收漲0.60%、0.14%,表現較佳,房地產、材料2大板塊終場分別收跌2.41%、1.61%,表現較弱。成分股中,Super Micro Computer、Dollar Tree終場分別收漲10.66%、7.83%,表現最佳,Tractor Supply、Stanley Black & Decker終場分別收跌5.82%、5.74%,表現最弱。尖牙股部分,Meta漲幅2.28%,Amazon漲幅2.49%,Netflix漲幅1.40%,Apple跌幅3.67%,Alphabet漲幅1.02%,

道瓊成分股跌多漲少,NVIDIA、Amazon終場分別收漲3.53%、2.49%,表現最佳,Apple、Home Depot終場分別收跌3.67%、3.50%,表現最弱。費半成分股漲多跌少,Onto Innovation、Teradyne終場分別收漲2.09%、1.79%,表現較佳。AMD、Intel終場分別收跌2.47%、1.41%,表現較弱。

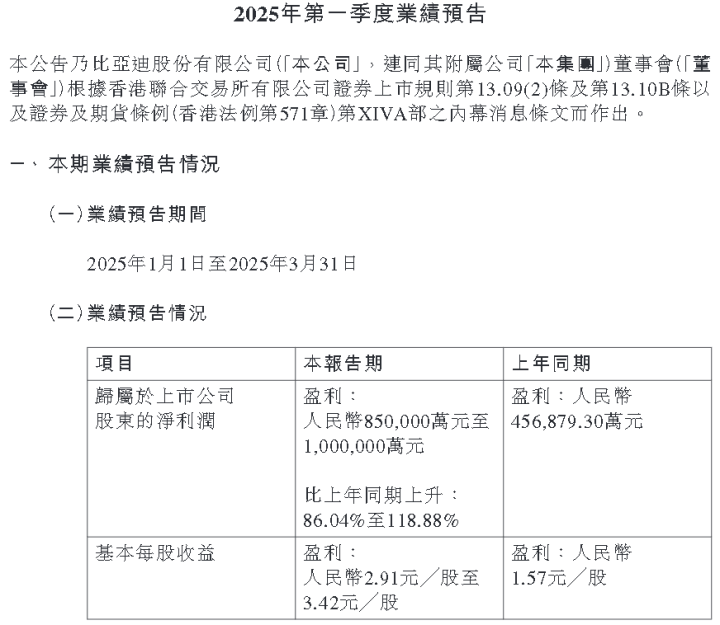

值得留意的是,中國車市接連出現基本面捷報,暨小米宣布3月SU7交付量高逾2.9萬輛,並信心達成35萬輛的全年交付目標後,比亞迪則在先前公布兆瓦閃充新技術後,今(8)日於官網發布1Q25財報預告,淨利預期區間落於85~100萬人民幣,對比1Q24的45.68萬人民幣,年增區間落於86.04~118.88%,EPS預期區間落於2.91~3.42元人民幣,對比1Q24的1.57元人民幣,年增區間落於85.35%~117.83%,為今(7)日股價多方帶來反彈動能,盤中漲幅一度擴大至4.12%,但未能搶上季線後出現觀望,終場漲幅收斂至1.79%。仍處季線下

(比亞迪1Q25業績預告 資料來源:比亞迪)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(比亞迪盤中分時 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後部份:連結點我 → 《連 2 年賺逾 1 股本,外資轉買彈逾 7%》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》